新兴市场国家国际资本流动突然中断的形成机理及启示

2015-05-11■郑璇

■ 郑 璇

一、引言

国际资本流动突然中断(Sudden Stop,简称“突然中断”)意指一国国际资本净流入的突然大幅下降,是新兴经济体金融开放进程中面临的重要风险(Edwards,2004)。20世纪90年代以来,新兴市场国家在经历开放之初的经济繁荣后,频频发生突然中断,甚至引发多次突然中断型金融危机,如1994年墨西哥金融危机、1997~1998年亚洲金融危机以及2001年阿根廷金融危机。突然中断经金融加速器的强化作用,引起国内产出和私人支出大量萎缩,实际汇率及资产价格大幅下跌,对经济造成重创。2009年以来,新兴市场国家跨境资本的异动迹象凸显,中国亦于2009年和2012年先后发生流入驱动型突然中断和混合型突然中断,因而研究突然中断形成机理并提出防范对策已成为包括中国在内的新兴市场国家面临的迫切问题。

对突然中断形成机理的研究,源于20世纪70年代末的国际资本流动突发逆转研究。Krugman(1979)的国际收支危机模型,提出不恰当的扩张性财政和货币政策使投资者预期汇率波动,从而抢兑外汇导致外汇储备减少,随后遭遇突发的投机冲击,国际资本就会大规模逆转;Obstfeld(1995)构建货币危机预期模型,认为资本突发逆转源于投资者对货币贬值的预期而从事的投机行为;Diamond和Dybvig(1983)构建金融恐慌模型,指出由于国际金融市场的存款保险制度和最后贷款人机制难以生效,容易造成金融恐慌及投资者撤离资本的羊群效应,从而引起资本突发逆转。由于20世纪90年代全球范围内突然中断的频发,学者们开始对其进行研究。Calvo(1998)最先探讨突然中断形成机理的理论模型,通过会计等式研究经常项目逆差的变化,认为未预期到的经常项目逆差通过非贸易品相对价格下降,引发突然中断。此后的文献大都强调不完全金融市场和金融摩擦对突然中断形成机制的中心作用。Arellano和 Mendoza(2002)将金融摩擦加入小型开放经济的均衡经济周期模型并求解数值均衡解,将突然中断解释为对生产率冲击的内生反应。Mendoza(2010)基于动态随机一般均衡(DSGE)模型框架,分析发现当信贷约束收紧会触发费雪的债务-通货紧缩机制,从而引发突然中断。这些研究都是基于净资本流的考虑,不能区分总资本流角度下的突然中断的形成机理。从总资本流角度来看突然中断的形成,可将其分为三种类型:流入驱动型突然中断(主要由外资总流入大量减少引起)、流出驱动型突然中断(主要由内资总流出大幅增加引起)、混合型突然中断(由外资撤离和内资外流共同作用引起)。本文主要基于信息不对称理论,分析总资本流视角下突然中断的形成机理并进行实证检验。

二、国际资本流动突然中断的形成机理

从宏观角度来看,由于新兴市场国家执行财产权的法制体系、财务体系和银行资本监控都欠完善,新兴市场国家的信息不对称比发达国家更严重。伴随发达国家财富的增加和资本市场有效性的提高,投资资本将从新兴市场国家抽离,流向发达国家,达到一定程度时则引发突然中断。

从微观角度来看,突然中断是跨境投资活动的结果,而信息是指导投资者改变投资决策的重要依据。由信息不对称理论可知,市场中各类经济主体对有关信息的了解是有差异的,这一观点同样适用于国际市场。境外投资者和本国投资者之间的信息不对称表现为本国投资者比境外投资者更好地了解国内市场的回报率,这种信息优势是随时间推移不断优先获取国内经济信息而逐步积累起来的。基于外国和国内投资者之间的信息禀赋差异,Brennan和Cao(1997)构建了一个国际组合投资资本流动模型,这一模型框架可用来分析总资本流视角下各类型突然中断的形成。

(一)国际组合投资资本流动模型

定理1:在T个交易期中投资者a的最优交易策略:

这一模型表明,外国和本国投资者在国内股票市场的资产头寸基于他们的过往私人信息信号、过往公共信号以及他们能从噪声理性预期模型中的价格收集到的他人获取的私人信号信息。

(二)国际投资组合资本流动模型框架下突然中断的形成

假设新兴市场国家e国具有一定金融开放度,其金融市场上有国际投资者r。由定理1可推导投资者r在t期的最优交易策略:

式中:

ρr——国际投资者r的风险承受能力;

由此可见,当国际投资者由于有关国际市场的负面(私人)信号而退出所有市场,或者国际投资者对感知到的有关新兴市场的负面(公共)信号曲解并且反应过度,会使新兴市场的外资流入大幅减少,从而形成新兴市场国流入驱动型突然中断。同理,当本国投资者由于有关本国经济的负面(私人)信号而退出本土市场,或者感知到有关国际市场的正面 (公共)信号,会使本国国内资本大幅外流,从而形成新兴市场国流出驱动型突然中断。当外资流入的降幅和内资流出的增幅相当时,则引发混合型突然中断。

三、实证检验模型与数据说明

(一)模型与方法

为了检验突然中断的形成机理,我们分别考察国内和国际经济金融两大类因素对三种类型突然中断的驱动作用。本文选择面板数据Probit模型进行实证分析,采用极大似然方法进行估计。模型设定如下:

SSi,t为取值0和1的离散型变量,若i国在t期发生突然中断,则取值“1”,否则取值“0”。 P(SS)i,t则为i国在t期发生突然中断的概率。DOM表示国内因素指标集,GLO表示国际因素指标集。

(二)样本、变量与数据

根据国际货币基金组织和摩根士丹利资本国际公司MSCI指数对新兴经济体的界定,本文选取1986~2013年26个新兴市场国家①略去季度数据不可得国家,样本国包括阿根廷、巴西、保加利亚、智利、中国、哥伦比亚、捷克、爱沙尼亚、匈牙利、印度尼西亚、以色列、韩国、拉脱维亚、立陶宛、马来西亚、墨西哥、秘鲁、菲律宾、波兰、罗马尼亚、俄罗斯、斯洛伐克、南非、泰国、土耳其和乌克兰。的季度数据作为研 究 对 象 , 参 照 Guidotti,Sturzenegger和 Villar(2004)的研究成果,将净资本流动突然中断界定为:一国国际资本净流入占GDP的比重下降幅度在1年内超过其样本均值的1个标准差以上,并且资本净流入的减少量超过GDP的5%;同时参照Cowan等(2008)的界定方式分别将1年内国际资本总流入减少量占净流入减少量的比值超过75%和低于25%的突然中断界定为流入驱动型和流出驱动型突然中断,介于二者之间的为混合型突然中断。通过对数据的测算、整理,发现在1792个国家/季度样本中,共发生194次净资本流动突然中断,其中流入驱动型和流出驱动型突然中断分别有126次和30次,剩余为混合型突然中断。

表1为各变量的定义及基本描述性统计量。由于样本数据为时间跨度较大的季度数据,为保证回归结果的稳健性,本文在估计模型前对存在季节变

表1 突然中断驱动因素分析的变量定义及统计量

动和趋势变动性的解释变量数据做了季节性调整和趋势分解,经诊断所有解释变量两两之间的相关系数均小于0.5,相关性较低。

四、实证检验结果

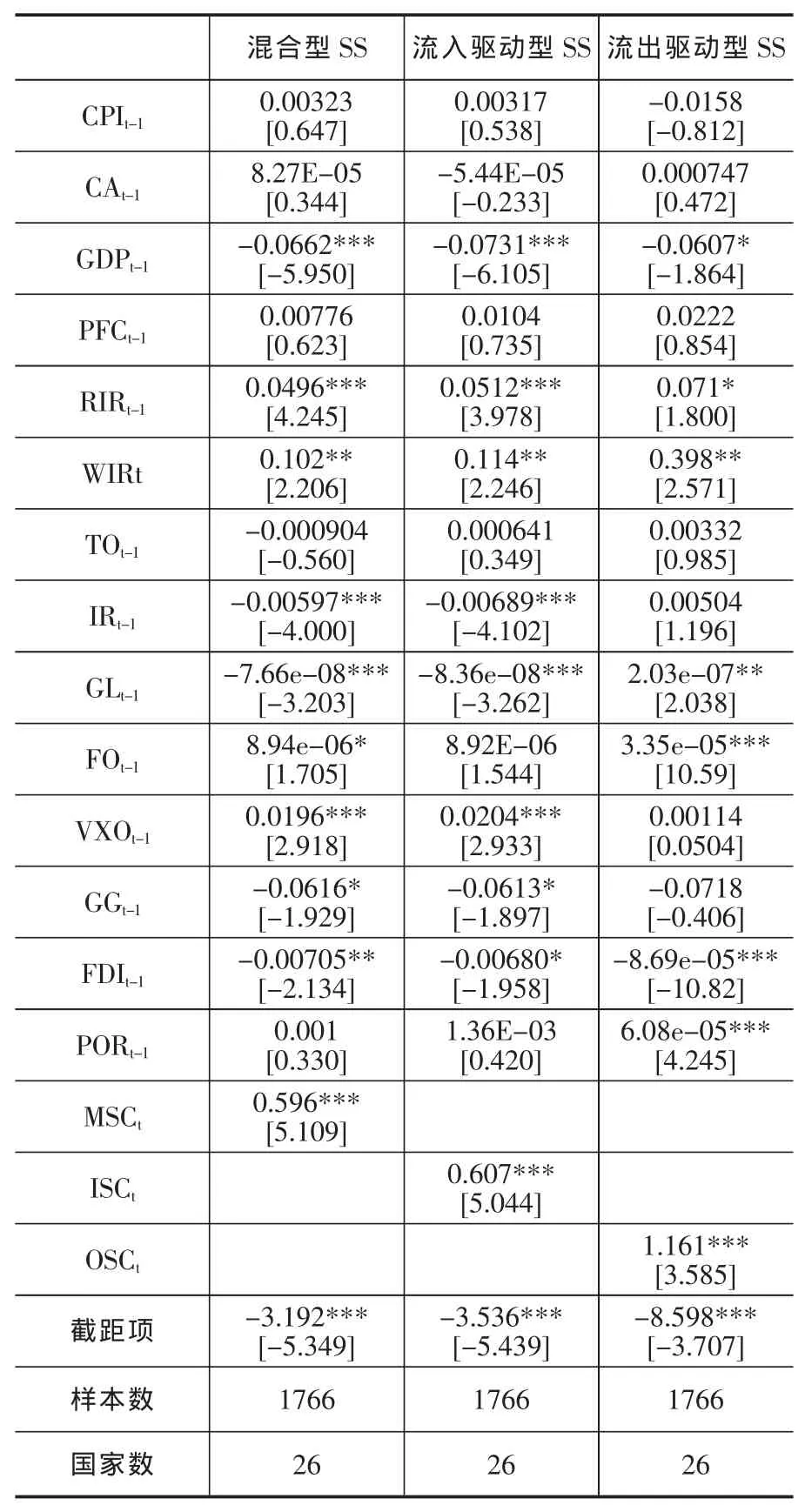

考虑到解释变量对资本流动影响的时滞并避免内生性问题对估计结果的影响,除世界利率和风险传染以外的指标变量均进行滞后一期处理。模型估计结果如表2所示。

表2 突然中断驱动因素的面板Probit模型估计结果

由表2的估计结果发现,资本流动突然中断的发生概率同时受到国内和国际经济金融因素的影响。就国内指标而言:实际GDP增长率指标(GDP)系数在三组模型估计结果中均显著为负,说明经济增长率下滑是突然中断的重要驱动因素,经济增长率的提高有利于吸引国际和国内资本;实际利率指标(RIR)和当期国际利率指标(WIR)的系数在三组模型估计结果中均显著为正,说明前期实际利率的提高有利于吸引资本,而当期国际利率水平上升导致资本逆转,从而使突然中断可能性增大;国际储备指标 (IR)的系数在前两组模型估计结果中显著为负,说明国际储备水平的提高有利于增强国际投资者信心,提升一国金融体系抗风险的能力,对流入驱动型突然中断的影响更显著;金融开放指标(FO)的系数在第一和第三组样本模型估计结果中显著为正,说明新兴市场国在促进金融开放的进程中容易遭受资本流动异动冲击,而其普遍存在的金融脆弱性会放大冲击,对流出驱动型突然中断的影响尤为显著;国际直接投资占比指标(FDI)的系数在三组模型估计结果中均显著为负,说明直接投资资本比较稳定,其占比的提高在一定程度上会减小突然中断的发生概率;国际证券投资占比指标(POR)的系数仅在第三组样本模型估计结果中显著为正,说明国际证券投资相比直接投资而言易变性更强,其在总流动资本中占比的提高是流出驱动型突然中断的重要驱动因素。就国际指标而言:除了前述分析的当期国际利率指标(WIR)之外,国际流动性指标(GL)的系数在前两组样本模型估计结果中均显著为负,第三组则显著为正,说明新兴经济体容易受发达经济体货币政策的影响,国际流动性降低是外资流入大幅减少的重要动因,但同时意味着国际利率提高,高回报促使内资外流,加大流出驱动型突然中断的形成概率。投资者恐慌情绪指标(VXO)的系数在前两组样本模型估计结果中显著为正,说明当国际投资者预期后市波动性加剧,避险情绪上升时,会加大从东道国撤离资本从而引发流入驱动型突然中断的可能性。国际经济增长指标(GG)的系数在前两组样本模型估计结果中均显著为负,说明国际经济形势恶化是引发外资逆转,形成流入驱动型突然中断的重要驱动因素。混合型突然中断、流入驱动型和流出驱动型突然中断风险传染指标 (分别是 MSC、ISC、OSC)的系数在对应样本模型估计结果中均显著为正,说明突然中断有较强的传染效应,有显著的地域集中发生趋势,也印证了国际投资行为的 “羊群效应”。 此外,通胀率(CPI)、经常账户(CA)、政府消费指标(PFC)和贸易开放(TO)指标在三组样本估计结果中均不显著,说明这四个变量对突然中断发生概率的影响不明确。

五、结论及启示

通过对国际资本流动突然中断的理论和实证研究,本文得出:(1)国际资本流动突然中断是信息不对称下国际和国内投资者跨境投资交易的结果,同时受到国内和国际经济金融信息的影响。混合型突然中断的发生概率与一国前期实际利率、当期世界利率水平、金融开放、风险传染和投资者恐慌情绪呈正相关关系;与该国GDP增长率、国际储备水平、国际流动性水平、国际经济增长和直接投资占比成负相关关系。(2)国际投资者由于国际市场的负面(私人)信号,如国际金融市场流动性收缩、利率水平提高、投资者信心下降和国际经济增速减缓,或者感知到较强的新兴市场负面(公共)信号,如经济增速减缓、国际储备减少、国际直接投资占比下降,则会退出新兴市场,从而形成新兴市场国流入驱动型突然中断。(3)新兴市场国投资者由于本国经济的负面(私人)信号,如经济增速下降、金融开放度提高、前期实际利率升高、国际证券投资比重加大和国际直接投资比重减小,或者感知到国际市场较强的正面(公共)信号,如国际市场投资收益率升高,则会加速对外投资,从而形成流出驱动型突然中断。(4)相对而言,流入驱动型突然中断主要受国际经济负面信息的影响,流出驱动型突然中断则主要受一国国内经济负面信息的影响。

由前文的实证分析得知,中国分别于2006年、2009年和2012年发生流出驱动型、流入驱动型和混合型突然中断,对经济产生显著负面影响。在当前复杂的国际经济政治形势下,中国国际资本流动呈现较强的波动性、短期逆转性和易变性。随着中国经济持续提升对外开放度,人民币资本项目可兑换已提上议程,在这一过程中,需要积极防范可能发生的突然中断。前文理论和实证分析的结论,可为中国国际资本流动突然中断的防范带来以下启示:

(1)调节外部失衡,加强国际资本流动监测与管理。我国国际收支失衡主要表现在经常项目、资本与金融项目长期的双顺差,这种失衡造成庞大的外汇储备规模和人民币升值压力,容易引起国际资本流动的波动。因此中国必须优化贸易策略,通过扩大内需以拉动进口、优化贸易结构等途径调节经常账户失衡;加强对国际资本的引导和监测,建立突然中断早期预警系统和应急机制,提升国际资本流动双向监管的效力,并保持与国际监管机构的协调与合作;加强国际资本分类管理和外债管理,采用逆周期宏观审慎监管政策管理国际资本流动,重点采用以市场为基础的间接性监管政策,深入研究“托宾税”、外汇交易手续费等价格调节手段,抑制短期投机套利资本的频繁流出入。

(2)大力发展本国经济,深化金融改革,优化投资环境。当前中国经济增速放缓,投资、出口呈下滑趋势,内外部需求不足等经济因素将在一定程度上阻碍外资流入,同时推动内资外流。在全球竞争新格局下,中国经济要实现可持续发展,需要着力解决内生动力不足、产能过剩及结构失衡等诸多经济隐忧,亟须加快经济转型,实行经济体制改革。中国应大力强化市场机制,提高经济效率,转变经济发展方式,改革财税体制,充分发挥财政的经济稳定职能;同时深化金融体制改革,完善利率和汇率的市场化形成机制,审慎有序地开放金融体系,大力发展完善金融机构和金融市场,保持充足适度的国际储备。

(3)密切关注国际经济政治形势变化。2008年国际金融危机以来,国际格局发生了深刻变化,我们正处于一个政治多极化、经济全球化、社会信息化、威胁多样化的历史时期,国内外仍存在诸多不确定、不稳定因素,增大了我国国际资本流动突然中断的风险。中国必须密切关注国际经济复苏、主要发达国家宏观经济政策转向、伙伴国投资和贸易保护主义、国际金融市场动态等可能引起资本异动的国际形势的变化,做到打提前量,积极应对。

[1]范小云,潘赛赛,王博.国际资本流动突然中断的经济社会影响研究评述[J].经济学动态,2011,(5):118~123.

[2]Edwards,S,2004.Financial openness,sudden stops and current- account reversals,American Economic Review,Vol.94,NO.2:59~64.

[3]Krugman,P,1979.A model of balance-ofpayments crises,Journal of Money,Credit and Banking,Vol.11,No.3:312~325.

[4]Obstfeld,M.1995.The logic of currency crises,Springer Berlin Heidelberg.

[5]Diamond,D.W,and Dybvig,P.H,1983.Bank runs,deposit insurance,and liquidity,Journal of Political Economy,Vol.91,No.3:401~419.

[6]Calvo,G.A.1998.Capital Flows and Capital-Market Crises:The Simple Economics of Sudden Stop,Journal of Applied Economics,Vol.1,No.1:35~54.

[7]Arellano,C,and Mendoza,E.G,2002.Credit frictions and sudden stops in small open economies:an equilibrium business cycle framework for emerging markets crises,NBER working paper,No.8800.

[8]Mendoza,E.G,2010.Sudden stops,financial crises,and leverage,American Economic Review,Vol.100,No.5:941~1966.

[9]Brennan,M.J,and Cao,H.H,1997.International portfolio investment flows,Journal of Finance,Vol.52,No.5:1851~1880.

[10]Calderón,C,and Kubota,M,2013.Sudden stops:are global and local investors alike?,Journal of International Economics,Vol.89,No.1:122~142.

[11]Guidotti,P,and Sturzenegger,F,and Villar,A.,2004.On the Consequences of Sudden stops,Economia,Vol.4,No.2:171~214.

[12]Cowan,K,and Gregorio,J.D,and Micco,A,and Neilson,C,2008.Financial diversification,sudden stops,and sudden starts,In:K.Cowan et al,Current Account and External Finance,Santiago:Central Bank of Chile Working Paper,No.423.