银行间与交易所国债指数收益率对影响因素变动的敏感性差异研究

2015-05-11徐九成

■ 徐九成,徐 敏,范 镕

1981年我国重启国债发行,但不可流通,1988年才正式成立了债券流通市场。截至2014年底,我国债券市场存量规模已达到35.94万亿元,是2000年2.65万亿元的13.56倍,复合增长率达到20.47%,远快于全球市场的平均增长速度。但是,与发达国家成熟债券市场相比,我国的债券市场发展仍有较大的差距。目前我国债券市场存量规模占全年国内生产总值的比重约56%,而美国、日本等发达国家债券市场存量规模与本国GDP的比例高达200%以上。特别是,我国债券交易市场尚未统一,呈现“一个主体、两个中心”的分割状态,这严重影响了债券市场对经济发展的支撑作用,以及债券市场自身的健康、可持续发展。据统计,2014年末全国债券市场托管量为28.73万亿元,其中银行间市场债券托管量为26.59万亿元,占比92.55%,交易所市场债券托管量为1.32万亿元,占比4.60%。从成交量来看,2014年全市场全年成交额为390.08万亿元,其中银行间债券市场成交额为300.80万亿元,占比77.11%,上海证券交易所债券成交额为82.52万亿元,占比21.15%,深圳证券交易所债券成交额为6.76万亿元,占比1.73%。这种分割的市场状态不仅使两个市场债券收益率曲线出现背离,难以形成统一的价格,以致市场利率、社会资金使用成本难以得到正确的反映,而且场内市场和场外市场相互隔离、信号传导机制不畅,不同市场之间收益率调整存在时滞、参与主体的资金供需难以衔接,使得市场配置资金的效率较低,资源分配不均,降低了债券市场支持经济增长的效率。因此,厘清我国银行间债券市场与交易所债券市场的分割状态,正确认识债券市场特征,并提出切实可行的政策建议,以建设一个统一、高效的债券市场,优化资源配置,在当前我国经济发展新常态、利率市场化进程中显得尤为重要。

一、文献综述

国外对于市场分割性研究的文献多集中于股票市场,对债券市场的研究主要从债券市场收益率影响因素的角度展开。总结现有研究成果,债券收益率的主要影响因素可以分为以下两类:第一类是指债券本身所具有的因素,如债券期限及票面利率等;第二类为宏观经济因素,如经济增长、通货膨胀、资金供需、股票市场走势、市场利率等。

国内关于银行间债券市场和交易所债券市场相关性和差异分析的文献均较多。黄玮强和庄新田(2006)建立向量自回归模型对交易所国债指数与银行间国债指数的关联性进行实证研究。潘婉彬等(2007)对跨市场发行的2002年记账式国债在交易所和银行间国债市场的交易量和净价进行了格兰杰因果检验。郭泓和杨之曙(2007)分别运用VAR模型和Hasbrouck信息份额模型对交易所债券市场和银行间债券市场各自在债券市场价格发现功能中所起的作用进行了实证检验。郑良海和侯英(2012)运用DCC-MGARCH模型,对交易所和银行间债券市场之间的动态相关系数及两个债券市场之间相关系数的动态时变特征进行了实证分析。王茵田和文志瑛(2012)采用向量自回归模型对我国银行间和交易所国债市场之间的信息溢出效应进行实证分析。侯县平等(2013)分别对银行间债券市场与交易所债券市场的动态风险进行测度,并就其差异性进行对比分析。

目前,国外由于债券市场发展较为成熟,对于市场分割的研究多集中于股票市场,而国内对于债券市场分割的学术研究主要对我国债券市场分割状态、形成原因等方面进行研究,多集中于定性分析层面,定量分析则主要用于研究债券市场的影响因素,对于银行间债券市场和交易所债券市场的比较研究则主要停留在统计层面。论文通过建立计量分析模型,基于国债市场数据,比较银行间与交易所国债市场收益率对于宏观经济变量变动的敏感性差异,为研究债券市场分割开辟一个崭新的视角,为进一步研究我国债券市场分割提供理论基础。

二、模型的构建

(一)变量的选取

1.被解释变量的选取

由于两个债券市场的交易品种存在较大差异,国债在两个市场均有发行及交易,同时为保证指标的公正性及代表性,本文选取银行间和上证国债指数收益率作为统计指标。由于公开数据中可获取的是银行间国债指数和上证国债指数的收盘价,根据研究目的,本文对这两个指数收盘价采用对数差分的方法分别计算这两个债券市场国债指数收益率。

2.解释变量的选取

影响整体债券市场的主要因素可以划分为三类:经济基本面因素、政策面因素、资金面因素。经济基本面因素又包括经济增长类因素和通货膨胀类因素,政策面因素主要指货币政策和财政政策,资金面因素则主要指资金的供需包括资金的供求关系与债券的供求关系。因此本文选取经济增长、货币供应量增量、通货膨胀率、市场利率变动、股票市场走势五个宏观经济变量作为解释变量。为了获取更多数据同时维持数据的趋势,本文以月度数据为基础进行实证分析。

(二)实证检验模型的构建

结合所设定的研究变量,同时为了消除模型中的自相关性,在模型中引入被解释变量的滞后一阶,建立模型如下:

其中,Rb和Re分别代表银行间和交易所国债指数收益率,Rb,t-1和 Re,t-1分别为这两个被解释变量的滞后一阶。GY、、CPI、DSHIBOR、SZZS 分别代表经济增长、货币供应量增量、通货膨胀率、市场利率变动、股票市场走势五个宏观经济变量,参数α、β为各个经济变量的常系数,μ、ε为随机扰动项。

(三)数据来源与说明

本文以我国市场2009年7月至2014年1月的55个数据点的月度数据为基础,建立计量经济模型,对银行间国债指数收益率、交易所国债指数收益率受经济增长、通货膨胀、货币供应量、市场利率、股票市场走势五个方面的不同影响进行分析①由于经济增长、通货膨胀、货币供应量公开数据统计最高频率为月度,且目前可获取最新数据为2014年1月,同时银行间国债指数价格最早可追溯至2009年6月,故由价格计算得出的收益率最早为2009年7月,因此本文的研究数据点最多仅55个,由数据量较少导致的不足之处有待后续进一步研究与完善。。其中工业增加值增速②工业增加值增速数据缺失各年度1月数据,为保持数据真实性、实证结果可靠性,本文对此不做处理。、居民消费价格指数、狭义货币供应量数据均来自中华人民共和国统计局网站;上海银行间同业拆借利率数据来自上海银行间同业拆放利率网站;银行间国债指数、上证国债指数、上证综合指数数据均来自wind数据库。

三、实证检验与分析

(一)样本数据检验

为了避免造成虚假回归,运用ADF单位根检验方法对研究变量进行平稳性检验,检验结果见表1。

表1 研究变量的平稳性检验结果

如表2所示,被解释变量Rb和Re的时间序列数据均在1%的显著性水平下平稳,解释变量GY、CPI和SZZS分别在10%、10%和1%的显著性水平下平稳,lnM1和SHIBOR不平稳。对这两个不平稳的研究变量取一阶差分,分别记为DlnM1和DSHIBOR,结果显示均在1%的显著性水平下平稳。

(二)研究变量相关度分析

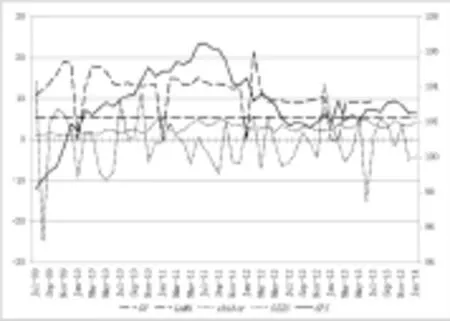

论文首先对所有研究变量进行相关度分析,债券市场国债指数收益率对比见图1。

图1 两个债券市场国债指数收益率对比②

如图1所示,我国银行间与交易所国债指数收益率波动基本趋于一致,仅出现少数两市场收益率相背的情况。图中显示,在2010年6月以前,交易所国债指数收益率基本处于较高水平且波动幅度较大,而后几年则较为平缓,这主要是因为交易所市场更容易受股票市场的影响,尤其是新股发行冻结资金导致的资金面趋紧,收益率水平会短期拔高,资金冻结后一般也会相应出现短期资金宽松的状态,在2010年后两到三年的时间中我国IPO受到严格控制,导致交易所市场国债指数收益率较为平缓,而银行间国债指数收益率则波动较大。

图2 各解释变量之间的关系

如图2所示,各解释变量之间有不同程度的相关性,具体数据见表2。

表2 研究变量的相关系数矩阵

表2显示:第一,我国银行间与交易所国债指数收益率的相关性达到0.56,相关关系较为一般,在一定程度上说明了债券市场的分割,使得银行间债券市场与交易所债券市场的资金供求关系不一致;第二,我国银行间、交易所国债指数收益率与居民消费价格指数的相关系数分别为0.34和0.11,说明国债指数收益率与通货膨胀率之间存在正向的相关关系,通货膨胀的适度上升对应我国债券市场收益率的上涨;第三,上证综指收益率与两个债券市场国债指数收益率的相关系数分别为-0.29和-0.38,可见股票市场与债券市场收益率呈负相关关系,在一定程度上存在替代性,且交易所债券市场与股票市场的相关性更为明显;第四,工业增加值增速GY与货币供应量和SHIBOR与CPI之间的相关系数均较高,分别是-0.625和0.494,在后续研究中需要注意多重共线性问题;第五,货币供应量与市场利率相关系数为0.676,这与货币供应量增加导致货币市场宽松、市场利率下行的经济理论相背,说明我国利率市场化程度较低,市场利率无法真实反映货币市场资金供需情况;第六,货币供应量和市场利率与两个债券市场国债指数相关性较低且方向不一,这主要是由于我国债券市场发展不完善,资金供需情况与利率跨市场信息传导机制不畅。

(三)检验结果

运用 Eviews软件,对模型(1)和模型(2)中的参数进行最小二乘(OLS)估计,估计结果见表3。

表3 模型(1)和模型(2)参数OLS估计结果

表 3 显示,模型(1)中变量 Rb,t-1的参数 t检验值为2.70,在1%的显著性水平下,通过了显著性检验,参数估计值为0.34,表示银行间国债指数收益率上一期对本期收益率影响显著且方向为正,影响程度为0.34;变量DlnM1的参数t检验值为-2.14,在5%的显著性水平下,通过了显著性检验,参数估计值为-10.95,表示货币供应量增量每提高一个单位,银行间国债指数收益率会下降10.95个单位;可决系数为0.2944,表示模型(1)各变量对银行间国债指数收益率变动的解释程度为29.44%。模型(2)中变量SZZS的参数t检验值为-2.35,在5%的显著性水平下,通过了显著性检验,参数估计值为-0.01,表示上证综指收益率每提高1%,会影响上证国债指数收益率降低0.01%;可决系数0.1596,表示模型(2)中各变量对上证国债指数收益率变动的解释程度为15.96%。

同时,考虑到解释变量中多个变量之间高度相关,为消除由此导致的多重共线性,本文运用Eviews软件对模型(1)、模型(2)分别进行逐步回归,对模型(1)扣除了变量 CPI,对模型(2)扣除了变量 GY、DlnM1和DSHIBOR,扣除变量后的最小二乘估计(OLS)结果见表 4。

表4 逐步回归估计结果

表 4 显示,模型(1)中的变量 Rb,t-1、GY 和 DlnM1的参数t检验值均通过了显著性检验。其中,银行间国债指数收益率上一期对当期呈正向影响,在1%的显著性水平下通过了检验,参数估计值为0.36,表示银行间国债指数收益率上一期每上升1%,当期会上升0.36%;工业增加值增速对银行间国债指数收益率形成正向影响,在1%的显著性水平下通过了检验,参数估计值为0.02,表示GY每提高1%,银行间国债指数收益率会上升0.02%;货币供应量增量对银行间国债指数收益率形成负向影响,在5%的显著性水平下通过了检验,参数估计值为-11.23,表示DlnM1每提高一个单位,银行间国债指数收益率会下降11.23。可决系数为0.2907,表明剔除变量后的模型对银行间国债指数收益率的解释程度达到29.07%。

模型(2)中的变量 Re,t-1和 SZZS 的参数 t检验值分别为2.04和-2.39,均通过了5%的显著性检验。其中,上证国债指数收益率滞后一阶的参数估计值为0.24,表明上证国债指数收益率上一期每提高1%,当期收益率会相应提高0.24%;上证综指收益率的参数估计值为-0.01,表明上证综指收益率对交易所国债指数收益率形成负向影响,上证综指收益率每提高1%,交易所国债指数收益率会下降0.01%;可决系数0.1430,说明剔除变量后的模型对交易所国债指数收益率的解释程度达到14.30%。

(四)对实证结果的进一步分析

通过对实证结果进行分析,可以得出如下结论:

第一,影响我国银行间国债指数收益率的经济变量主要是经济增长和货币供应量增量,而影响交易所国债指数收益率的经济变量主要是上证综指即股市走势。银行间国债指数收益率受经济增长影响显著,但交易所国债指数收益率受经济增长影响却并不显著,说明银行间国债市场与实体经济的联系更为紧密;货币供应量对银行间市场国债收益率呈显著影响,对交易所国债收益率影响却并不显著,说明我国债券市场发展不完善,银行间国债市场对于市场资金供需反映更为敏感;上证综指收益率波动,即股市走势,对交易所国债指数收益率影响显著,对银行间国债指数收益率的影响并不显著,这表明股票相对于债券的投资替代性较为明显,同时由于市场割裂导致的信息传导机制不畅使得交易所内部影响比跨市场影响更明显。此外,市场利率波动对交易所债券收益率和银行间债券市场收益率影响均不显著,这说明市场利率不能及时准确地反映市场资金供需情况,债券市场信息传导机制不畅通,我国利率市场化进程及债券市场建设均有待进一步推进。

第二,考虑到银行间和交易所国债指数收益率的自相关性,模型中引入了这两个变量的滞后一阶,回归结果显示这两个市场的国债指数收益率上期对当期均呈现显著正向影响,其中:银行间国债指数收益率上期对当期影响程度为0.36,即银行间国债指数上期收益率每提高1%,当期收益率提高0.36%;交易所国债指数收益率上期对当期影响程度为0.24,即交易所国债指数上期收益率每提高1%,当期收益率提高0.24%。由此可见,银行间国债市场相比交易所国债市场受上期影响程度更大,且显著性更强。

四、结论与建议

论文研究结论表明我国银行间债券市场与交易所债券市场差异一直存在,债券市场的行政分割仍持续影响着我国债券市场的发展,降低了我国债券市场的运行效率,由此可见债券市场的统一已成大势所趋。所谓债券市场的统一,主要是指在经济新常态下,“多头发行多头监管多头交易”这种市场分割的局面必须要进行改革,改革后至少要实现债券在多个市场之间可以同时发行、自由交易,降低债券市场之间的套利成本,以缩小债券市场之间的差异,确保整个债券市场协调、高效发展。为建立一个统一、高效的债券市场,以促进债券市场乃至我国经济的长远可持续发展,本文认为应从以下几个方面对我国债券市场进行完善。

第一,连通各债券市场的参与主体,进一步放宽交易主体的准入范围。目前,我国各个债券市场的参与主体差异较大,据统计截至2015年2月末商业银行持有债券市场主要券种占比达到62.62%,而具有投机性色彩的基金、券商等在市场中规模较小、占比较低,导致规模不经济。因此,一方面,可以允许商业银行重新参与到交易所债券市场中,允许证券公司参与到银行间债券市场中,通过连通债券市场的参与主体,合理化债券市场资金供需结构;另一方面,应当培育更多的机构投资者,甚至可以允许企业年金、社保基金、住房基金等非法人资格的集合性资金进入到债券市场中,扩大交易主体范围,提高债券市场的交易活跃度。

第二,增加债券品种,鼓励两个债券市场之间的债券跨市场发行和交易。首先,要鼓励债券市场的产品创新。近年我国连续推出境内人民币债券、次级债券以及资产支持证券等多种创新产品,在今后的债券市场改革进程中更应该鼓励这些产品得到更深远的发展。但我国债券市场较发达国家成熟市场而言,长期债券和短期债券品种少,规模小,期限结构偏长,严重影响了我国债券市场的流动性和稳定性。然后,允许上市公司发行普通的公司债,做大公司债市场,大力发展可转债市场,同时允许在银行间债券市场发行公司债、企业债,扩大发债主体范围,有效利用商业银行等金融机构资金,扶持企业发展,拓宽直接融资渠道,有效改善我国资本市场融资结构。其次,还要允许金融债在交易所债券市场的发行与交易,以丰富交易所市场的债券交易品种,促进债券衍生金融产品的推出。此外,近年来我国在交易所市场发行的国债数量有所降低,为改善交易所债券市场的流动性,可以允许可流通国债在银行间和交易所债券市场之间的自由交易,或者增加国债在交易所的发行量。

第三,完善债券市场制度,不断降低交易成本,以提高市场运行效率。目前,我国债券的托管结算分别由两大系统负责,银行间债券市场交易的各类债券托管与结算由中国人民银行监管的中债登负责;交易所债券市场交易的各类债券托管清算结算由中国证监会监管的中证登负责。这种债券托管登记的分割严重威胁债券市场的统一管理、自由交易乃至协调发展,因此,要建立真正统一、高效的债券市场,根本在于要完善顶层设计,即:债券市场投资者均可在中债登开立债券账户,中债登集中对债券市场中所有债券进行登记托管,中证登的上海和深圳分公司分别负责上交所和深交所的债券清算以及资金交收,上海清算所负责银行间债券市场的所有债券清算和资金交付,中债登负责所有债券的过户。从而实现投资主体在各个市场之间的自由交易,提高债券市场的运行效率,降低各个市场之间的套利成本,以缩小两个市场之间的利差,促进两个市场的统一。

第四,完善债券市场监管体系。根据发达国家成熟市场经验,债券市场统一、高效的监管体系对其发展至关重要。各国除了国债发行由财政部负责外,各类债券的监管均由统一监管机构负责,而我国目前监管主体多元化,监管法规也存在多元化,同类债券在不同交易市场发行和流通要参照的法律法规大相径庭,导致监管效率损失,市场参与主体信息混乱。为了提高债券市场监管效率,我国即使无法效仿发达国家统一整合在证券监管机构之下,也可以由各个监管机构合并成立一个专门的监管主体,针对债券发行、流通各个环节根据债券属性指定统一的交易规则及制度,实现对债券市场统一、高效的管理。同时,监管主体还应建立健全的信息披露制度和信用评级制度,设立监管机构之间的高效协调机制,以更顺利地推进我国债券市场的改革和发展。

第五,进一步完善做市商制度,引入债券经纪人制度。目前我国银行间债券市场主要运用询价报价机制和双边报价机制撮合交易,交易所债券市场主要运用集合竞价机制。自2001年我国银行间债券市场推出双边报价商制度,流动性的提高有目共睹,但我国目前的双边报价机制并不是真正意义上的做市商制度。这主要是因为报价商积极性不高,而且市场参与者习惯询价机制后对于做市券种也习惯性讨价还价,真正按照双边报价成交的交易较少。要实现债券市场的统一、高效运行也并非一蹴而就的,现阶段我国应首先确保双边报价商的导市地位,完善双边报价商制度,增加报价商数量,扩大市场容量,以确保双边报价商制度平稳过渡到成熟做市商制度。同时,交易所债券市场也可以借鉴银行间市场引入做市商制度,提高债券市场的交易效率。此外,债券经纪人在债券市场交易中也可以起到活跃债券市场、提高交易效率的重要作用,然而我国目前并未建立债券经纪人制度。为促进债券市场的高效发展,我国可以出台债券经纪业务相关制度,由外汇交易中心、中债登、上清所等先天具有从事经纪业务优势的机构成立债券经纪公司,从事债券经纪业务,以提高债券市场的流动性,弥补做市商制度的不足。

[1]黄玮强,庄新田.中国证券交易所国债和银行间国债指数的关联性分析 [J].系统工程,2006,(7):62~66.

[2]潘婉彬,缪柏其,靳韬.银行间国债市场与交易所国债市场相关性研究 [J].数理统计与管理,2007,(3):528~534.

[3]郭泓,杨之曙.交易所和银行间市场债券交易价格发现实证研究[J].金融研究,2007,(2):142~153.

[4]郑良海,侯英.银行间债券市场和交易所债券市场动态关系研究——基于DCC-MGARCH模型的分析[J].统计与信息论坛,2012,(1):54~59.

[5]王茵田,文志瑛.银行间和交易所债券市场信息溢出效应研究[J].财经问题研究,2012,(2):60~67.

[6]侯县平,黄登仕,张虎.交易所与银行间债券市场动态风险及差异性 [J].金融经济学研究,2013,(5):25~38.

[7]陈坚.中国债券市场发展存在的问题与改进建议[J].上海金融,2010,(4):61~64.

[8]孔维莎.完善债券市场监管体系[J].中国金融,2015,(11):85~86.