海外并购中目标企业价值评估风险防范研究

2015-05-11叶明等

叶明等

【摘 要】 在经济全球化的推动下,海外并购成为企业实施国际化战略的重要手段。相对于西方国家发达的并购市场而言,我国企业海外并购起步较晚,在“走出去”的过程当中面临着诸多风险,有效防范目标企业价值评估风险,对海外并购的成败尤为重要。文章分析了海外并购目标企业价值评估中的固定资产效用与能耗水平变动、并购行业选择、并购时机选择、会计报表信息的准确提取、目标企业对外关系、汇率利率及通货膨胀波动六大风险因素,并结合中钢集团海外并购案例实证,提出了海外并购目标企业价值评估风险防范的对策建议,为海外并购实践提供相关参考。

【关键词】 海外并购; 目标企业; 价值评估; 风险防范

中图分类号:F275.5 文献标识码:A 文章编号:1004-5937(2015)09-0054-03

一、引言

自我国加入WTO,并将“走出去”战略写入国民经济和社会发展规划纲要,我国监管部门不断完善“走出去”政策促进体系、服务保障体系和风险控制体系,为我国企业海外并购提供了动力与保障。近年来我国海外并购活动交易量激增,商务部报告显示,仅2012年我国海外并购交易量就有329起,交易金额达652亿美元,同比增长54%。海外并购领域与并购地相对集中,主要以北美与欧洲能源行业、制造业、消费行业以及全球金融服务业为主,且并购方式呈现多元化趋势,直接收购与间接控制模式均被广泛采用。

虽然近年来我国企业参与海外并购的金额与数量大量增加,但失败的案例屡见不鲜。在企业海外并购面临的财务风险中,由于对目标企业内部及其外部因素缺乏全面了解,导致对其价值估算有误,即目标企业价值评估风险,对海外并购成败起着举足轻重的作用。本文对海外并购中目标企业价值评估风险因素进行系统梳理、分析,结合中钢并购案例实证,提出目标企业价值评估风险防范的对策建议。

二、海外并购中目标企业价值评估风险因素分析

海外并购作为企业实施国际化战略、增强核心竞争力的重要手段,是一项复杂的经济行为。在并购过程中,双方最关心的是如何合理估算目标企业价值。本文在对目前海外并购中业界常用的目标企业价值评估方法(资产法、市场法、收益法、协同法)进行系统分析、比对的基础上,结合出险案例,梳理、提炼出固定资产效用和能耗水平变动、并购行业选择、并购时机选择、会计报表信息的准确提取、目标企业对外关系、汇率利率及通货膨胀波动六大风险因素,分述如下:

(一)固定资产效用、能耗水平变动因素

固定资产的成新率、效用、生产能力和工耗、物耗、能耗水平等是进行目标企业价值评估时需要考虑的功能性因素。其中,成新率、效用变动等因素所造成的资产功能性贬值会对其价值估计造成很大影响。例如,吉利收购沃尔沃,沃尔沃资产中包含了大量盈利能力很差的固定资产,存在功能性贬值,因此在对沃尔沃进行价值评估时应恰当考虑固定资产的效用。

(二)并购行业选择因素

企业并购从目标行业的选择方面可以分为横向并购、纵向并购和混合并购。并购行业的选择对并购成本等方面影响较大,例如,若钢铁企业并购汽车企业,由于纵向并购导致的纳税主体属性改变,增加了消费税税赋;另一方面并购非相关行业对经营效益的准确预判也是海外并购价值评估中应注意的问题。例如,2003年德隆集团对德国道尼尔飞机公司进行了非相关行业的收购,由于德隆完全不熟悉航空制造业,并购活动最终以失败告终。

(三)并购时机选择因素

在并购时机方面,需要考虑目标企业的周期性及股票市场整体情况。考虑周期性因素可以避免因目标企业处于快速发展期而对其估值过高的风险;考虑股票市场整体情况,可以规避股市整体波动所带来的对目标企业估价错误的风险。例如,2007年5月中投以每股29.605美元认购了黑石集团1.01亿股份,股票锁定期为四年,但黑石集团两个交易日后便跌破发行价,上市后受全球次贷危机影响股票价值大幅缩水。

(四)会计报表信息的准确提取因素

会计报表信息包括目标企业的会计报表、附属报表及报表批注,隐含的风险包括资产风险、负债风险及企业经营业绩三方面。无论采用哪种估价方法,来自目标企业会计报表的账面资产、负债以及现金流量的数据与目标企业价值评估密不可分,因此必须确保其准确性。例如,2007年11月中国平安收购富通集团,富通集团隐瞒了57.15亿欧元的债务抵押债券,随着美国次贷危机的加深,直到2008年9月富通集团才对外公布这批债券亏损额已达到40亿欧元,而中国平安在并购中并未充分了解目标企业的真实财务状况,对其价值评估产生了重大影响。

(五)目标企业对外关系因素

除了直接的会计报表信息,目标企业对外关系也在很大程度影响其价值评估,而对外关系则包括合同风险、关联方交易、或有事项与诉讼、原材料供应变化等,其隐含的风险往往比会计报表信息更大且更难发现。

(六)汇率、利率及通货膨胀波动因素

在进行海外并购中,并购方和被并购方利率、汇率的变动以及通货膨胀等风险,无论采取哪一种价值评估方法,都不能忽视。利率与通货膨胀通过影响现金流量的折现率影响目标企业的价值评估,汇率风险则体现在从谈判到实际支付过程中的外汇市场波动。以紫金矿业公司2010年1月7日收购Indophil获批为例,从谈判至收购获批日三个月期间,澳元对人民币汇率波动范围为6.41元至5.64元,波动幅度达14%,以收购协议价格5.45亿澳元计算,收购成本变动范围为34.96亿元至30.73亿元,价格相差4.23亿元人民币。

三、海外并购目标企业价值评估风险因素案例实证分析——中钢集团

2007—2008年,为获得澳大利亚中西部矿业公司的矿山资源,中钢策划并成功实施了对澳中西部公司的并购。以下结合此案例,对前文所述企业价值评估风险因素进行分析。

(一)并购双方

中钢集团是我国国有大型钢铁生产服务商,主营业务收入达600多亿元。中钢集团的矿产资源分布于多个国家,通过与他国企业建立合作关系,共同开发了如MIDWEST铁矿、PNN铀矿项目、赤峰钼矿项目、菲律宾镍矿项目等。

澳大利亚中西部矿业公司(Midwest Corporation Limited)是澳大利亚的上市公司,拥有4个赤铁矿和3个磁铁矿项目,总计控制赤铁矿资源超过6亿吨;磁铁矿资源超过13亿吨,远景储量近100亿吨。

(二)并购过程

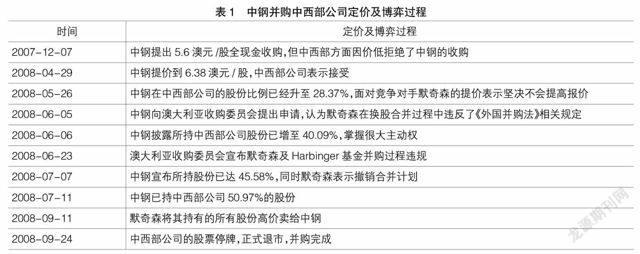

2007年12月7日,在澳大利亚默奇森公司提出以换股形式收购中西部公司后,为保护与中西部公司合作项目的顺利进行,进而获得对公司的控制权,中钢提出以5.6澳元/股现金收购中西部公司全部股份,但中西部方面因价低拒绝了中钢的收购。在随后近一年内,中钢通过巧妙定价及博弈,最终击败默奇森,于2008年9月24日成功收购中西部公司。其定价及收购过程如表1。

(三)目标企业价值评估风险因素识别及分析

1.固定资产的效用、能耗水平的变动

中西部公司是能源类公司,其资产主要是铁矿,为准确评估目标企业价值,选择经验丰富且对当地文化熟知的专业中介机构进行全面的并购调查,能减少信息不对称导致的各类评估风险,据此中钢集团聘请了投资银行摩根大通担任自己的投资顾问。摩根大通对中西部公司的主要能源资产进行了评估,充分考虑到其成新率、效用、生产能力和工耗、物耗、能耗水平等功能性因素对其最终价值的影响,评估中计算过程如表2。

2.并购行业的选择

中钢并购中西部公司前,因全球钢铁需求不断扩大,国内铁矿石资源匮乏,铁矿石基准价格年增幅65%,同时运价不断上涨,而海外的原材料成本较低,尤其是在澳大利亚这样盛产铁矿石的地方。在分析外界的机遇、挑战及自身优势的基础上,中钢决定并购中西部公司。这一决策的制定,充分适应了企业自身情况和行业发展战略,选择了恰当的并购行业。

3.并购时机的选择

早在2005年中钢就与中西部公司签订了矿产资源共同开采的协议。如果企业在2005年就选择并购,会因为不了解目标企业的矿产储量而对企业造成估价风险。因此,在2005年初,中钢选择与中西部公司采用经济合作的方式进行矿产资源的共同勘测。通过长期的合作和进一步对山脉的勘探,中钢对于中西部公司矿产储量有了更深入的了解,并充分关注目标企业所在国的宏观经济状况,为企业日后估价奠定了基础,避免了企业的估价风险。

4.会计报表信息的正确提取

根据中西部公司2007年财务报告,中西部公司有形资产价值为86 548 000澳元,得出中西部公司的总价为86 548 000+1794 000 000=1 880 548 000(澳元)。在对目标企业价值进行精确评估后,最终中钢集团对中西部公司的定价为12亿澳元。正是因为借助投资银行的专业评估,使得中钢在面对默奇森的敌意收购时,不因急于收购而抬高价格,保持6.38澳元/股的价格不变,并且声称不再提高收购价,从而避免了因并购成本的提高而对中钢造成财务风险。

5.对外关系的充分考虑

在并购之前,中钢及其委托的摩根大通已充分考虑了对外关系,包括或有事项及诉讼、原材料供应等方面,由于此次并购属于能源类的并购,除了与政府相关政策联系比较紧密,基本不存在其他的或有事项或诉讼。

6.汇率、利率及通货膨胀的波动

从2007年开始,澳元一段时间之内大幅上冲,这是金属价格强劲以及澳大利亚的高息环境所致,在对目标企业进行价值评估时,中钢集团充分考虑到澳元汇率上升对价值估算的影响。除了汇率因素,2007年澳大利亚消费支出加速、失业率处于32年低点及经济增长加速的时候,利率与通货膨胀的稳定均不会对并购造成很大影响。

四、结论及建议

随着全球经济一体化的发展,我国企业海外并购活动日趋活跃。本文分析了我国企业海外并购目标企业价值评估的风险因素,并结合中钢集团海外并购的成功经验,提出以下目标企业价值评估风险应对措施及建议,为我国企业在海外并购中有效防范目标企业价值评估风险提供参考。

(一)根据并购动机选择恰当评估方法,规避行业和时机选择风险

并购动机不同,对目标企业价值的关注点也不尽相同。事前明确并购动机和并购目的,明确并购行为是资产收购、财务并购还是战略并购,对于选取合适的目标企业价值评估方法,以及选择合适的并购行业和并购时机至关重要。并购方也可对多种评估方法进行有效组合运用,通过对评估方法赋予不同权重的方式综合评估目标企业的价值。

(二)聘请专业中介机构进行全面尽职调查,规避信息不对称风险

由于海外并购项目中并购方很难仅凭一己之力就能在尽职调查阶段充分了解国外目标企业的情况,建议选择经验丰富且对当地文化熟知的咨询公司、会计师事务所等专业中介机构,进行全面的并购调查,从而减少信息不对称导致的各类评估风险。

(三)恰当运用金融工具,规避汇率波动风险

海外并购中汇率风险集中体现在谈判到实际支付过程中的外汇市场波动,以人民币对美元汇率为例,虽然长期以来人民币对美元单边升值的走势有利于降低并购最终支付价格,但随着人民币汇率双边浮动区间的扩大,汇率双向波动风险也大大增加,如果并购中涉及除美元之外的其他外币,则可能存在更大的汇率风险。并购方有必要合理运用金融工具,规避海外并购中汇率波动带来的风险。

【参考文献】

[1] 张家婧,孙福明.中国企业海外并购筹备阶段财务风险分析——以中国平安收购富通集团为例[J].科技和产业,2013(2):100-103.

[2] 叶明,叶键.企业海外并购财务风险防范研究[J].财会通讯,2012(11):145-147.

[3] 董小远.中国企业海外并购的财务风险研究[J].经营管理者,2011(6):204.

[4] 李玉梅,桑百川.后金融危机时期企业海外并购的风险与控制[J].国际经济合作,2010(12):29-33.

[5] 田国双,刘奕彤.中国海洋石油公司跨国并购案例分析[J].会计之友,2013(9):36-38.