三角模糊数时间驱动作业成本法及其应用案例

2015-05-06张龙,于越

张 龙 ,于 越

(哈尔滨商业大学 会计学院, 黑龙江 哈尔滨 150028)

一、引言

作业成本法(Activity-Based Costing,以下简称ABC)是一项非常著名的管理会计创新方法。在乔治·斯托布斯的作业成本核算和二十世纪七八十年代制造业中产生的投入产出会计核算的基础上,形成了ABC系统(斯托布斯,1971)[1]。罗伯特·S·卡普兰和威廉·布鲁斯于1987年在其共同出版的《会计和管理》一书中的一个章节(Accounting and Management:A Field Study Perspective)中,首次明确定义了成本核算的ABC方法[2]。1988年ABC开始崭露头角,此后以美英两国为首对于作业成本法的研究日前趋多。ABC法在成本核算中的应用也得到较为迅速的推广,大约有40%的美国、英国企业采用了作业成本法。ABC法不仅被认为是可行的,而且被认为能够帮助提高企业的竞争力,甚至有人认为ABC无疑是九十年代的成本管理明星。然而事实上ABC在应用环节的困难程度却超出预期,对于许多组织来说运行ABC系统是困难的。关键的问题是成本动因的识别与量化。基于此,卡普兰和安德森提出了一种全新的方法,即时间驱动作业成本法(Time Drive Activity-Based Costing,以下简称 TDABC),旨在最大限度地减少这些困难的影响(卡普兰和安德森,2004)[3]。

二、TDABC及其实施的关键因素

分析TDABC的基本原理,可知其以作业为直接对象,以时间的耗用作为资源耗用的度量依据,针对企业的各类资源通过确定单位时间产能成本与单位作业时间量两个参数,最终达到求本溯源的分配耗费资源目的[4]。单位时间产能成本即单位时间投入的资源成本,单位作业时间量即各项作业所占用的时间,二者之积即为单位作业应承担的成本,将其称之为成本动因率。基于成本动因率,进一步是可进行企业所消耗资源面向成本对象的分配与归集了[5]。

TDABC运行机制受到两个重要因素的影响,即实际生产能力和执行每项作业活动所需要的时间。实际生产能力是某个车间或者部门在有效运转的情况下可以或应该提供的生产能力。与ABC中工作人员将时间花费于调查测量不同,在TDABC中由管理层去估算其下属部门机构所提供的实际生产能力,以及执行每项作业活动所耗费的时间长短。因此TDABC实施的关键是管理者对这两个关键因素的合理估计。尽管卡普兰和安德森将这些因素看作是影响TDABC结果的两个关键性因素,可并没有提供支持管理者估算的适当方法[6]。由TDABC基本原理可以看出,如果不能准确的估算这两个关键性参数,则必然影响经营过程中成本的归集与分配,影响作业及至最终成本对象的成本核算的准确性,甚至会产生核算结果将与实际耗费的严重偏差。这将导致管理层做出不恰当的决策[7]。

三、基于三角模糊数的TDABC关键因素确定

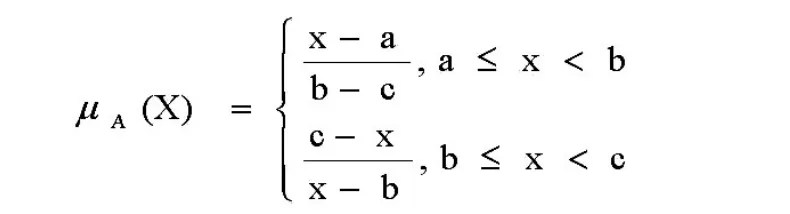

模糊数为一个模糊子集,其隶属函数为:μA(X):U→[0,1],并具有以下特征:

μA为连续函数;

μA为一个凸模糊集;

存在某一实数x0,使得μA(x0)=1。

满足以上三种特征的模糊集合,即为模糊数。模糊数是固定数量(标量)的扩展,其并不是单一的固定值,而是一组连续的可能值,而且每个可能值在0到1之间都有自己的权重。

在各种模糊数之中,三角模糊数(TFN)是最为常见的。我们将三个一组的[a,b,c]定义为三角模糊数,其隶属函数定义如下:

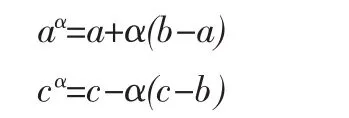

需要强调的是,模糊数计算中最有代表性的方法为α-cut方法,其是一种进行加法、减法、乘法、除法等算术运算的标准方法,其中包含隶属度以上所有元素的模糊集称为隶属函数的 α-cut。模糊集A~的 α-cut定义:Aa={x∈XuA(X)≥a}。其中Aa由A~中隶属度大于或者等于α的一系列元素组成。在作业活动期间应用α-cut方法,其下限的值aα和上限的值cα计算过程如下,见等式[8]:

TDABC实施的关键是确定实际生产能力和执行每项作业活动所需要的时间,事实上这两个参数并不是确定的,它们受到企业经营环境中多种因素的影响,也受到相关作业实施人员能力、工作状态等影响。管理人员如果用确定的数值表现这两参数,无疑会使TDABC脱离企业经营活动实际,从而影响TDABC的运用效果。考虑到实际生产能力和执行每项作业活动所需要时间本身的不确定性,以及管理者对其估计的模糊性,有学者建议采用三角模糊数进行这两个参数的确定与描述,并由此产生了三角模糊数时间驱动作业成本法。该方法的应用可按照如下步骤进行:

(1)经过问卷或采访等方式,由部门经理或管理层对本部门的实际生产能力进行估计,分别针对部门最佳、适中和最差三种情况下的实际生产能力估算得到实际产能三角模糊数。

(2)运用α-cut方法的下限和上限计算公式,可得到该部门不同α值下的模糊实际生产能力,即模糊实际产能三角模糊数。

(3)将该部门的总成本费用与计算得到的模糊实际产能三角模糊数做比,便得到了该部门不同α值下的模糊产能成本率。

(4)经过问卷或采访等方式,由部门经理或管理层对部门内作业活动的单位作业所消耗的时间进行估计,得到单位时间三角模糊数。

(5)运用α-cut方法的下限和上限计算公式,便可得到某项作业活动不同α值下的模糊单位时间三角模糊数。

(6)将不同α值下的模糊产能成本率和相应α值下的模糊单位时间三角模糊数相乘,便可得到不同α值下的某项作业活动的模糊成本,进而可得到某部门所能提供的产品或劳务的最终成本。

四、三角模糊数TDABC的应用案例

正如上文提到过的,如果不能准确估算TDABC系统中的实际产能和单位作业所消耗的时间这两个关键性参数,则作业与其他成本对象的成本归集与分配的结果将与实际数值产生严重的偏差。为有效解决关键性参数的估算问题,结合国内外的研究现状,现在将三角模糊数引入TDABC系统,即三角模糊数时间驱动作业成本法,并创造性的以某管理咨询公司的管理咨询部为例,对三角模糊数时间驱动作业成本法的核算方式和流程进行详细的阐述。

该管理咨询部门相关信息如下:月度预算总成本为78000元;共有员工6名,每人每日工作8小时,每月工作25天;因此,每月全部可用生产能力是21600小时,即6×8×25×60=72000分钟。也就是说,该部门的理论生产能力是72000分钟。根据专家介绍,员工的生产率为[70%,80%,90%], 其中 70%、80%、90%分别代表最差、适中以及最佳情况下的生产率。

实 际 生 产 能 力 =72000×[70% ,80% ,90%]=[50400,57600,64800]分钟

根据上文提到的应用α-cut方法后下限和上限计算公式,得到模糊实际生产能力=[50400+α×(57600-50400),57600,64800-α×(64800-57600)]分钟

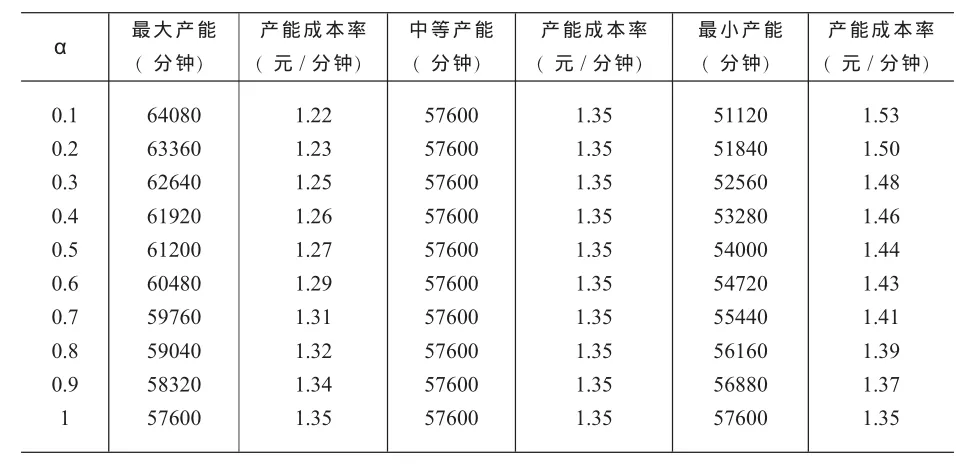

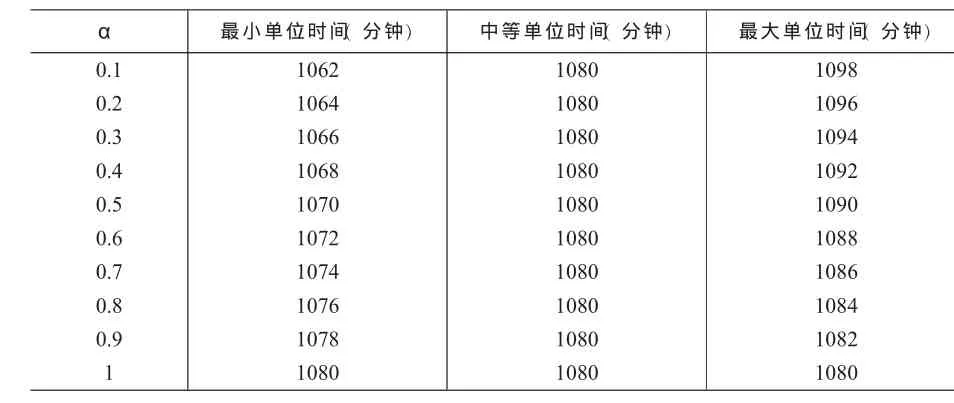

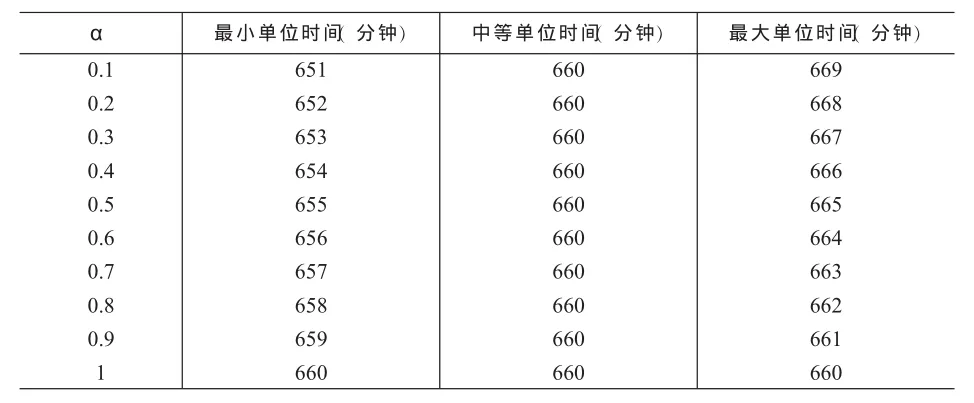

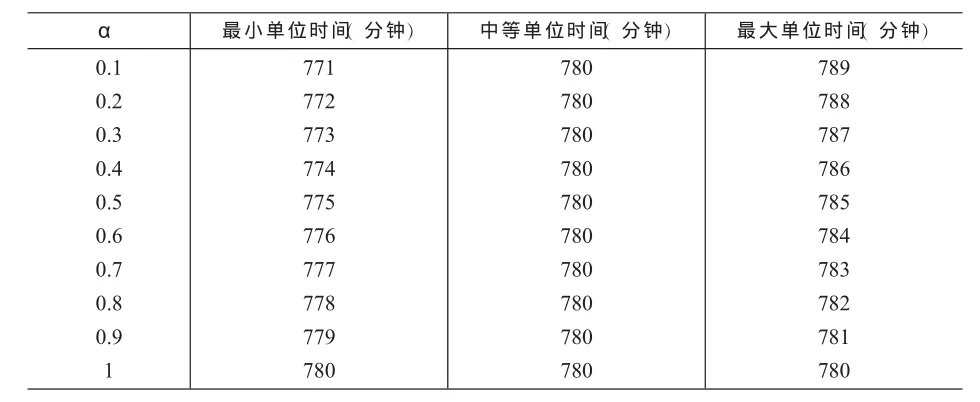

下表1展示了不同的α值下 (α从0.1到1之间变化),该管理咨询部门的实际产能以及产能成本率情况:

表1 不同的α值下实际产能及产能成本率分析表

该管理咨询部门所能提供的服务包括:市场调查、财务管理、价格预测、企业诊断等。以上服务活动可以具体细分为如下作业:准备初步方案、进行方案修改、咨询方案定稿。在对部门经理采访和问卷后,基于三角模糊数对单位作业所消耗的时间进行估算,得到如下结果,如表2所示:

表2 单位作业活动所消耗的时间

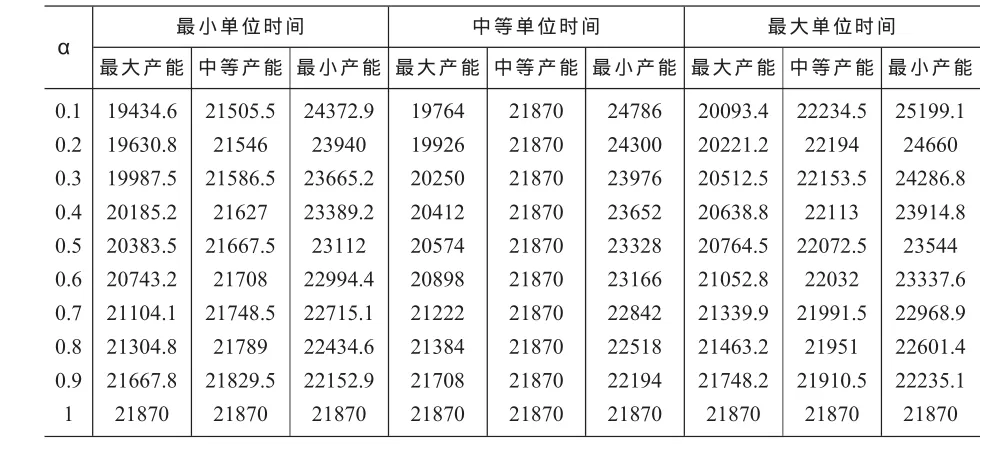

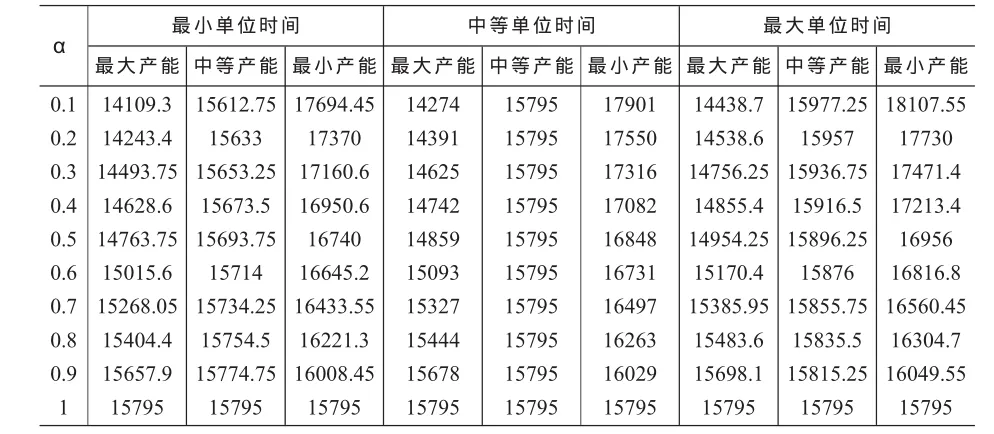

以上仅仅为并未考虑α-cut方法的估算结果,以下表3、表4和表5分别展示了不同的α值下(α从0.1到1之间变化),准备初步方案、进行方案修改、咨询方案定稿三种作业的模糊单位估时:

表3不同α值下准备初步方案单位作业时间分析表

表4不同α值下进行方案修改单位作业时间分析表

表5不同α值下咨询方案定稿单位作业时间分析表

在计算得到不同α值下准备初步方案、进行方案修改、咨询方案定稿三种作业的模糊单位作业所消耗的时间基础上,下面将用表格的形式,分别介绍准备初步方案、进行方案修改、咨询方案定稿三种作业所分配的具体成本情况。

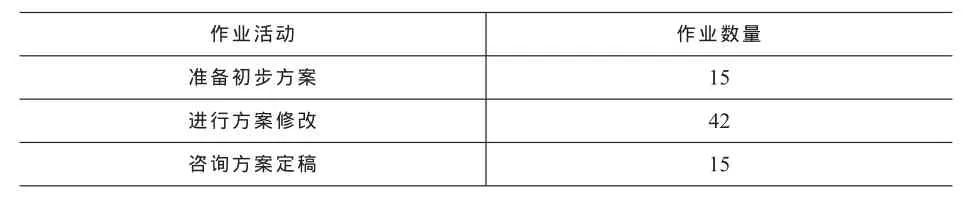

表6管理咨询部作业数量

表7准备初步方案成本分配表 (单位:元)

表8进行方案修改成本分配表 (单位:元)

表9咨询方案定稿成本分配表 (单位:元)

由以上各表可知,分配到作业活动的成本取决于α的值。如果α值接近0,那么分配到作业中的最大成本与最小成本之间则存在比较大的差别;如果α值接近1,那么在最大成本与最小成本之间则没有差别。

五、结论

对任何行业和企业而言,成本核算都是至关重要的。与ABC和TDABC类似的成本核算方法由于其成本核算原理与方法的先进性而被日益广泛的应用。面对企业经营实务所处的不确定性环境,如何科学地处理成本核算过程中涉及的模糊的和不确定的参数,是能否充分发挥ABC和TDABC作用的关键。本文介绍的三角模糊数时间驱动作业成本法,在如何分配成本上提供了一个全新的视角,并使得分配的成本更加接近实际状况。该方法较好地解决了成本核算过程中模糊及不确定参数的处理问题,该方法的应用对于获取更好地支持管理决策的成本数据具有很大的价值。本文所考虑的三角模糊数时间驱动作业成本法在管理咨询公司的应用示范,可以在更大范围的服务行业进行推广。

[1]Staubus,G.J.,Activity Costing and Input-Output Accounting,Irwin:R.D(1971)

[2]Kaplan,R.S.,W.Bruns,Accounting and Management:A Field Study Perspective,Harvard Bussiness School Press(1987).

[3]Kaplan,R.S.,and S.R.Anderson,"Time-Driven Activity-Based Costing,"Harvard Business Review,82:11(November 2004):131-138

[4]Gervais,M.,Y.Levant,and C.Ducrocq,"Time-Driven Activity-Based Costing (TDABC):An Initial Appraisal Through a Longitudinal Case Study,"Journal of Applied Management Accounting Research,8:2(December 2010):1-20

[5]Gilbert,S.J.,Adding Time to Activity-Based Costing,Harvard Business Review(2007)

[6]Kaplan,R.S.,and S.R.Anderson,Time-Driven Activity-Based Costing:A Simpler and More Powerful Path to Higher Profits,Harvard Business School Press(2007)

[7]Everaert,P.,W.Bruggeman,and G.Decreus,"Sanac Inc.:FromABC to Time-Driven ABC(TDABC)-An Instructional Case,"Journal of Accounting Education,26:3(September 2008):118-154