公立高校国有资产管理的问题分析与制度设计

2015-04-29张清

张清

摘 要:公立高校国有资产是社会资产的重要组成部分,是高校生存和发展的基础。当前我国高校资产管理中存在管理不规范、资产质量不高等问题,可能会导致国有资产流失,制约高校实现其教学与科研的组织目标。高校的国有资产管理要从静态的“账、卡、物”的物化管理转变到动态的“成本、效益”的价值化管理,用最少的资本投入获得最大的经济效益和社会效益,促进教育事业的蓬勃发展。

关键词:公立高校;国有资产管理;制度设计

中图分类号:G647 文献标识码:A 文章编号:1674-9170(2015)03-0075-04

改革开放以来,“科学技术是第一生产力”的发展理念不斷深入人心,特别是“科教兴国”战略思想的提出,进一步推动了国家和社会在科学教育领域的投资。高等学校作为科技研发与人才培养的重要阵地,获得了国家的大量资产投入,如今,在“产-学-研”一体化发展战略的指引下,公立高校己经形成相当可观的资产规模。然而由于种种原因,高校国有资产管理过程中仍存在着许多问题,不仅严重影响到高校科研与教学的可持续发展,同时也成为国有资产流失的重要风险领域。在此背景下,明确高校国有资产的经济属性,界定各方权益,建立健全完善的管理体制是一个急需解决的重要问题。

一、基本概念解析

(一)公立高等学校

根据《中华人民共和国教育法》第25条规定:国家举办学校及其他教育机构,国家鼓励企事业组织、社会团体、其他社会组织及公民个人依法举办学校及其他教育机构。任何组织和个人不得以营利为目的举办学校及其他教育机构。通常情况下,高等学校被认为是带有社会服务性的非营利组织,根据其资产来源的不同,又可以细分为公立高校和私立高校两类。

本文所指的是公立高校,即由国家机关举办或者其他组织利用国有资产举办,通过培养高层次人才,进行科学探索与知识创新,从而履行社会服务职能的非营利性组织。政府投资国有资产用于人才培养、科研创新正是公共财政“取之于民、用之于民”的体现。所以,高校“国有资产活动应当坚持资产管理与财务管理、实物管理与价值管理相结合的原则”[1],应当与资产投入的最初价值相吻合,国有资产的配置、使用和资产管理制度的制定都应以实现高校价值为根本,与高校整体战略和使命定位相匹配,促进现代大学目标的实现。

(二)国有资产和高校国有资产

国有资产是指国家以各种形式及其收益、财政拨款、接受馈赠、凭借国家权力取得,或依据法律认定的,并能以货币计量的各种经济资源的总和。国有资产所有权属于全体人民,由国家权力机构代表人民行使所有权。[2]行政事业性国有资产与经营性国有资产、资源性国有资产、金融性国有资产四个层面共同构成了我国国有资产的完整体系。[3]

高校国有资产属于事业性国有资产,是指高校占有、使用的,依法确认为国家所有,能以货币计量的各种经济资源的总成,即事业单位的国有(公共)财产。具体包括国家拨给高校的资产,高校按照国家规定运用国有资产组织收入形成的资产以及接受捐赠和其他经法律确认为国家所有的资产。高校资产具有不同的类型,只有对其进行合理准确地分类,才能做好资产清估、预算、管理等后续工作。根据表现形式的不同,高校国有资产可分为流动资产、固定资产、无形资产和对外投资等。高校国有资产是整个社会国有资产的一部分,同时具有国有资产的经济属性和公共属性。其经济属性是指国家以出资人的身份要求公立高校通过自身经营管理实现国有资产保值增值。其公共属性是指国家投资于高校教育科研事业并非仅仅以赢得经济利润为目的,而是要从长远考虑促进社会公共利益的实现。但在实践中,公立高校在经营管理国有资产时常会面临一些现实问题,如产权结构复杂、考核指标模糊、监管机制缺失等,都可能会导致高校国有资产管理的弱化。

二、公立高校国有资产管理存在的问题

(一)高校国有资产的规模与风险

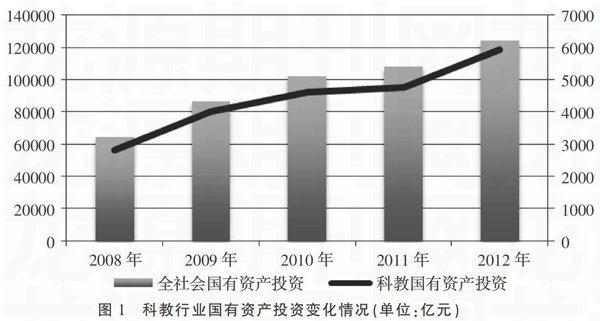

近年来,随着国有资产投入规模不断扩大,公立高校所持有的国有资产也在不断增加。这一趋势在高校国有资产绝对值和相对值上都得到了清晰地反映(见图1)。如图所示,在2008年至2012年的五年里,整个社会国有资产的固定资产投资有了明显增加,从2008年的6.4万亿增加到2012年的12.5万亿,几乎增加了一倍。与此同时,科教类行业①的国有资产投资从2008年的2.8千亿扩大到2012年的5.9千亿。

高校国有资产规模不断扩大的同时也意味着其影响也在日益扩大,然而,长期以来计划经济管理模式以及事业单位管理体制的思维惯性在实际工作中产生了阻碍,如资产规模核查不清、帐面资产与实际资产之间有时存在较大出入等。一些地方情况尤其突出,有的高校账实不符的数额达到几个亿。[4]传统的单位核算制度在客观上容易产生“单位本位主义”思想,高校决策都倾向于“手中有粮、心中不慌”的决策思路,利用会计核算制度的各种漏洞扩大本单位的实际资产总量。这类情况的直接后果就是部分国有资产无法在会计账面上得以反映,进而摆脱监管,为国有资产流失甚至是贪腐行为埋下伏笔。

(二)日常经营管理不规范

基于国有资产的双重属性以及高校教学与科研的公益性价值诉求,高校国有资产经营与管理的使命也变得相对复杂。然而,公立高校一直以来缺少对国有资产经营管理的关注,在实际过程中无法像现代公司制度下的经济组织那样自由、灵活地进行决策和运营。在采购、盘点、增减变动登记管理、定期保养维护、正常有效使用等工作环节还存在观念滞后的情况及制度漏洞。由于日常经营管理不规范,“缺少了固定资产的定期清查盘点制度,长期不对账、不清点、监管不力,账面反映的固定资产与实物不符,有账无物、有物无账的现象较多,固定资产毁损、报废、调拨、变卖、转让时,不按规定的程序报经审批,自行处理,不严格履行国家财务制度规定的程序,这些都是造成高校资产流失的重要原因”[5]。

(三)资产质量不高

资产的价值既体现在其数量上,也体现在质量上,这两个要素指标缺一不可。目前,高校国有资产管理面临的一个重要问题是总体资产质量不高。资产质量的衡量包括两个方面:一是组织资产配置结构是否科学合理、匹配组织运行的需要;二是各类资产在组织运行过程中彼此整合得是否高效。从资产配置结构上来讲,目前很多高校国有资产配置过多依赖于少数主要决策者的个人判断,缺少科学研究和专业论证。资产配置不均、闲置浪费严重、使用效率低下的情况大量存在,实际经营者不能有效运用和进行调配,“一些高校由于种种原因,房屋长期闲置,导致受损严重,造成不必要的经济损失,同时在车辆使用上,一些高校有些车辆每天除了接送通勤外,大量时间闲置在校内,车辆的保险费用、维修费用和司机的工资福利等费用却还在照常开支”[6]。从组织运行过程的角度来看,行政权力对科學研究与教学工作的过度干预导致“外行领导内行”的情况时有发生,一些专业性的科研教学活动如果想获得必需的资产投入,必须运用各种办法打动行政决策者,才有可能有效开展这类活动。由于国有资产无法及时被分配到最为需要的领域中去,从而导致高校国有资产的总体质量受到制约。

三、完善制度设计,促进资产管理的科学化

高校的国有资产管理要从静态的“账、卡、物”的物化管理转变到动态的“成本、效益”的价值化管理。在确保资产安全性的基础上,侧重于资产的优化配置和合理流动,从实物管理向效益管理转化,用最少的资本投入获得最大的经济效益和社会效益,促进教育事业的蓬勃发展。[7]

第一,目标管理与绩效考评。国家应给高校设定资产使用目标,并通过建立财务管理全面评价体系对资产使用情况是否符合目标进行考评,以此构建激励机制,优化国家资产下拨。国家应充分履行出资人职能,明确详细的资产使用目录、资金分配说明和目的,国有资产下拨比例应依据高校的资产管理情况和学校办学质量确定,资产管理清晰、具有发展潜力和办学质量高的高校可以适当提高拨款比例,违背资产使用目的的高校予以冻结经费,以此激励高校以培养人才、科研创新为原则建立完善的资产管理体系。

第二,构建完整详细的国有资产管理法律和制度体系。高校要将预算管理、财务管理和审计管理进行有机结合。预算制定时间与高校学期计划安排一致,依据上学年的国有资产使用和流动情况,制定本学年的预算。加强审计工作,将校内审计与国家审计相结合,若审计结果有出入的,追究其责任。另外,可以采用民主决策,在现有制度下,建立高校国有资产管理委员会,由主管财政部门、高校业务部门、党委书记、校长、教职工代表、学生代表组成,履行类似澳大利亚董事会国有资产管理的职能。

第三,赋予各学院资产管理自主权。目前高校国有资产主要由财务部门管理,负责日常监督检查、审核或审批资产处置配置等事项,由纪检部门负责监督。应将资产的具体管理权下放至学院,由学院制定预算并进行资产管理,学校财务部门统计监管,最后由审计部门审核。对于有可能产生的“监督难”等问题,可以采取美国宾夕法尼亚大学的做法,实施单独账户管理,建立一套适合校内财务和资产管理程序的中央管理系统。

第四,对资产进行明确分类。不同类型的资产监管侧重点也有所不同,例如,土地类的固定资产要着重研究其增值问题,每年依据市场价格对土地价格进行评估并记录。对于大型机器设备类固定资产着重研究其保值问题,要定期进行检查维修,由专业人员操作,每年对折旧率进行评估记录。对于流动资产,要根据学院发展情况优化自查配置。针对专利类无形资产,进行市场估价,并登记备案。对外投资方面,资本市场介入要采取专业的风险管理方法。

高校国有资产管理不善不仅会导致国有资产流失,还会衍生一系列的问题,例如“实用主义”、“一手办学、一手经商”、“学术不诚信”等。高校国有资产管理不应孤立存在,应成为整个管理制度体系的一部分,成为高校实现社会服务目标的一部分。这样才能从根本上防止高校本末倒置,避免高校将扩大学校资本放在首位。

参考文献:

[1] 财政部令第36号《事业单位国有资产管理暂行办法》[EB/OL].(2013-03-06)[2014-09-27].http://www.jsqlj.qov.cn/zwqk/zxqz/zcql/fqzcl/15956.html.

[2] 江文清.高校国有资产经营管理论[D].成都:四川大学,2004.

[3] 谭静.行政事业性国有资产管理绩效评价研究[D].北京:财政部财政科学研究所,2012.

[4] 李杨.高校资产管理现状分析及发展变革[J].中国管理信息化,2013(1):107-109.

[5] 张云江.新形势下加强高校资产管理探析[J].河北企业,2011(12):23-24.

[6] 马辉.高校资产管理的主要问题及对策研究[J].价值工程,2012(12):96.

[7] 赵娜.我国国有高校资产管理问题及对策研究[D].长春:吉林大学,2011.

责任编校 陈 瑶

Abstract: State-owned assets in public universities are an important part of social assets, and the basis of survival and development of universities. However, their management practice fails to meet some standards and the assets suffer from poor quality, which may lead to the loss of state-owned assets, and restrict universities from achieving their institutional goals of teaching and researching. We should transform its management system from a static objectified management of “accounts, cards and objects” to a dynamic value management of “costs and achievements”. We should try to obtain the biggest economic and social benefits with the least capital investment so as to promote the vigorous development of education.

Key words: public universities; management of state-owned assets; system and practice