外部监督对高管变更的影响

2015-04-20王雨潇王奕璇叶勇��

王雨潇 王奕璇 叶勇��

摘要:以我国2010~2012年上市公司为研究对象,分析了外部监督对高管变更的影响。结果发现,媒体负面报道作为一种外部监督机制显著促进了高管变更,媒体负面报道次数越多,高管越容易发生变更;不论是在国有上市公司还是非国有上市公司,媒体负面报道均可以显著影响高管变更,但对非国有上市公司高管变更的影响较大。媒体已经成为了公司外部治理的一个重要组成部分。

关键词:外部监督;媒体负面报道;高管变更;股权结构

DOI:10.13956/j.ss.1001-8409.2015.02.18

中图分类号:F2766;F27292文献标识码:A 文章编号:1001-8409(2015)02-0082-04

Abstract:Based on the data of Chinese listed companies from 2010 to 2012, this paper analyzes the influence of the external supervision on top management turnover, and the findings indicate that as a kind of external supervision mechanism, negative media coverage has significantly promoted top management turnover, and the more negative media coverage about a company, the more top management turnover of a company. Study shows that to both stateowned listed companies and nonstateowned listed companies, negative media coverage can have a striking effect on top management turnover, and this effect is more significant in nonstateowned listed companies. The results show that media coverage has become an important part of the outside corporate governance.

Key words:external supervision; negative media coverage; top management turnover; ownership structure

引言

更换高管对董事会来说是最重要的决策之一,它对于一个企业的投资、运营和财务决策都有着长期的影响。

Jensen和Warner[1]认为,由于现代公司的所有权与经营权分离,高管变更是理解“约束经理人力量”的关键变量。好的公司治理机制要求能够对高管的经营绩效做出有效的评估,解雇不合格的管理者。因此,有关高管变更的研究一直是国内外学者研究的重点问题。

20世纪70年代以来,学者们从不同的角度分析了影响高管变更的因素。包括公司业绩[2~5]、股权结构[6~8]、董事会特征[4,9,10]、高管特征[11~13]、法律环境[14,15],取得了一定的研究成果,然而目前关于高管机会主义导致的公司丑闻仍然层出不穷。对传统公司治理机制的失望,使人们开始更多地关注存在于市场体制内的其他治理机制[16]。在这些治理机制中,公司外部监督机制中媒体对公司治理机制逐渐得到了人们的重视。媒体监督被认为是新兴市场上有效的替代司法对投资者保护不足的一项重要制度安排[17]。

基于此,本文以我国上市公司为研究对象,分析外部监督是否促进了高管变更,并比较在不同的股权结构下公司外部监督机制作用大小是否相同。

1理论分析与研究假设

随着现代经济的发展,公司外部监督机制中媒体的力量逐渐崛起。在西方国家媒体被认为是独立于司法、立法和行政之外的“第四方权利”。媒体可能是已有信息的公开者,可能是公司负面和正面消息的披露者,可能是金融市场变化的预测者,可能是重大事件的新闻调查者,或是某种观点的大肆渲染者[18]。近年来,外部监督机制在公司治理中的作用逐渐得到了学者的重视。Dyck和Zingales[19]采用跨国数据研究发现媒体监督是法律之外保护投资者的重要因素,即使是在司法不完善的国家也能在媒体关注和社会规范下获得良好的公司治理环境,首次指出了媒体监督是法律之外保护投资者的重要因素。在此基础上,Dyck和Zingales[20]在国际范围上对控制权私有收益进行了比较,发现媒体传播能够抑制控制权私有收益,从而起到保护投资者的作用。Fang和Peress[21]指出媒体曝光能够改善投资者所能获得的信息质量,降低交易的信息风险。李培功和沈艺峰[22]分析了媒体在我国公司治理和投资者保护中的作用,发现媒体在完善公司治理水平,保护投资者利益方面具有积极的作用,并且随着媒体曝光数量的增加,上市公司改正违规行为的概率也随之提高。

笔者认为公司的外部监督机制可以通过以下几种途径影响到高管变更。首先,外部监督可以消除信息不对称。高管侵占公司利益、公司出现治理丑闻很大程度上都是由于信息不对称,使得股东不能有效的对高管监督,董事会不能及时更换这些不称职的高管。而公司的外部监督者可以从多种渠道获取信息(例如证券分析师、审计师、律师等中介机构),进而消除高管与股东、董事会之间的信息不对称,增加了高管变更的可能性。其次,外部监督能够对高管的声誉造成负面影响。Fama[23]以及Fama和Jensen[24]的研究都表明,出于对未来就业机会和薪酬的考虑,经理人一般比较重视自身的声誉。醋卫华[16]发现声誉惩罚显著提高了丑闻公司高管变更的概率。外部监督者对公司负面消息的曝光会使董事会和高管的声誉受损,为了维护声誉,董事会可能会处罚相关的责任人,高管也可能会主动辞职。最后,外部监督可能会引起行政机构的介入。李培功和沈艺峰[22]发现媒体的公司治理作用是通过引起行政机构的介入实现的。较强的外部监督容易使公司潜存的负面消息曝光,从而引起行政机构的介入,促使其对高管行为进行调查,如果证据确凿,行政机构就会对高管进行处罚。根据以上分析可以看出,外部监督可以通过消除信息不对称、声誉机制和引起行政机构的介入增加了高管变更的可能性。提出假设:

H1:外部监督与高管变更正相关。

在我国由于股权性质不同,高管的产生方式及其在公司的权利大小也不同。基于不同股权性质高管变更的关系,已有学者进行了研究。Firth等[6]发现中国国有上市公司CEO变更对业绩的敏感度不如外资控股公司。Kato和Long[7]发现只有当所有权从国有变为私有时,公司业绩与CEO变更才呈显著负相关关系。吴超鹏等的研究则发现,民营企业CEO并购败绩之后被撤换的概率远高于国有企业。前人研究表明,民营控股公司和国有控股公司的治理效率存在差异[25,26]。可以推测,在治理效率较高的民营控股公司外部监督对高管变更的影响较大。提出假设:

H2:外部监督对非国有上市公司高管变更影响较大。

2研究设计

21样本选择与数据来源

样本选择:本文选取我国2010~2012年所有A股上市公司为初始研究样本,为了避免内生性的影响,外部监督数据选取的是2009~2011年的数据。按照以下标准对初始样本做了剔除:(1)剔除了金融行业的上市公司;(2)剔除了财务数据不全的公司;(3)剔除了财务数据缺失的公司;(4)剔除了ST类的公司;共得到3225个有效研究样本。

数据来源:外部监督数据主要来源于CNKI中的《中国重要报纸全文数据库》,通过逐一阅读上市公司的新闻报道,然后筛选出公司的负面报道数据。终极控制权数据、股权结构类型数据主要来源于年报中的股东和实际控制人情况与“公司与实际控制人之间的产权及控制关系方框图”,然后通过整理而得。高管变更数据和其他财务数据主要来源于CCER和CSMAR数据库。

22变量定义

被解释变量:高管变更(Turnover),目前国内的相关文献对高管的定义并不统一,但主要是指董事长和总经理这两个职位。因此,结合本文的研究内容,将高管定义为本公司的董事长和总经理。CSMAR数据库中将高管变更的原因分为工作调动、退休、任期届满、控股权变动、辞职、解聘、健康原因、个人、完善公司法人治理结构、涉案、结束代理和其他12种类型,参照刘星等[27]的研究,高管变更的原因是退休、健康原因、完善公司法人治理结构和涉案的则认为是正常的变更,其余的认为是非正常变更。因此,如果当年公司的董事长或者是总经理发生了非正常变更则取值为1,否则取值为0。如果在一个会计年度发生了多次高管变更的,则取第一次变更作为变更样本。根据上述判别方法,在研究样本中共有821家上市公司董事长或者总经理发生了变更,470家上市公司的董事长发生了变更,561家上市公司的总经理发生了变更,210家上市公司的董事长和总经理同时发生了变更。

解释变量:外部监督,本文外部监督主要采用媒体负面报道(Mediai)表示,其中i表示有无媒体负面报道,有媒体负面报道时取值为1,没有媒体负面报道时取值为0。i=1时表示媒体负面报道程度,参照Dyck等[17]、李培功和沈艺峰[22]、叶勇等[28]的做法,本文采用媒体报道次数来表示,为了避免内生性的影响,采用的是滞后一期的媒体负面报道量。

控制变量:终极控制权(Control),用终极控股股东直接和间接持有的股票之和表示;公司规模(Size)用总资产的对数表示;资产负债率(Leve)用负债总额与资产总额的比值表示;成长性(Growth)用总资产增长率来表示,即年末总资产与年初总资产的差额与年初总资产的比值;公司业绩(ROA)用净利润与总资产的比值表示,为了更好地分析业绩与高管变更的关系,本文采用的是t-1期的公司业绩。公司股权类型(Style),当公司为国有上市公司时取值为1,为非国有上市公司时取值为0;叶勇等[29]发现法律环境会影响媒体监督效应的发挥,因此,加入法律环境变量(Law),采用《中国市场化指数——各地区市场化相对进程报告》[30]提供的各省(自治区、直辖市)市场化指数来衡量企业所面临的外部法律环境的差异。另外还对行业和年度变量进行了控制,其中,共3年,设置了两个年度虚拟变量,按照2001年证监会CSRC行业分类标准,划分为12个行业,设置11个行业虚拟变量。

3实证分析结果

31描述性统计分析结果

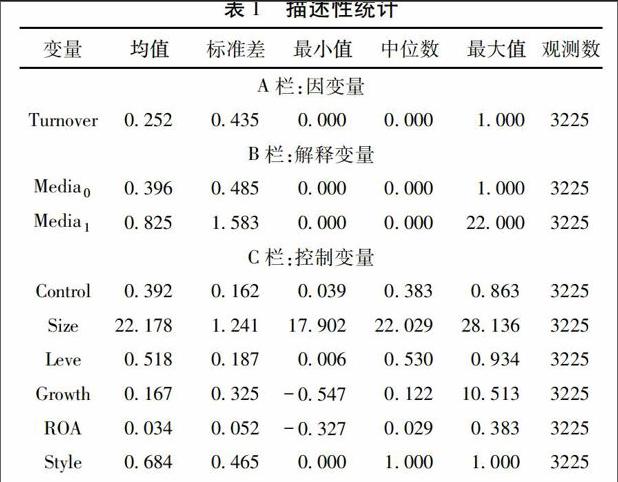

表1是各变量的描述性统计分析结果,从表1中可以看出,有252%的公司董事长或者是总经理发生了变更。在这些研究样本中,有396%的公司受到了媒体负面报道,其中负面报道次数从1次到22次不等,说明媒体充分发挥了外部监督的作用,对公司的负面事件进行披露、曝光,但对于不同的事件,媒体报道的强度不同,对于一些影响较大的负面事件媒体会持续报道。另外在这些研究样本中,有684%的公司为国有上市公司,316%的公司为非国有上市公司,表明在我国的上市公司中国有上市公司占主体地位。终极控股股东持股比例的均值为0392,最大值达到了0863,表明在我国的上市公司中,控股股东的持股比例较高,较多的上市公司存在着控制性股东。其他变量公司规模、资产负债率、公司成长性、公司业绩和法律环境在不同的公司中也表现出了较大的差异,与现有的文献基本一致,这里就不再赘述。

32实证分析结果

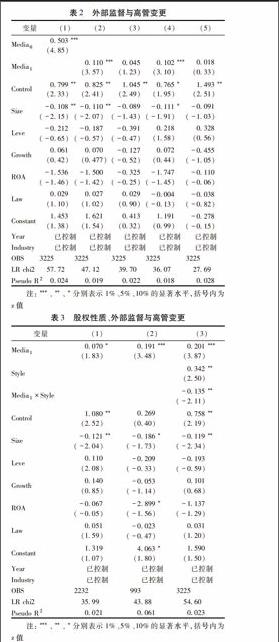

表2列示了外部监督对高管变更影响的Logistic回归分析结果,在表的第(1)列显示了有无媒体负面报道对董事长或者总经理变更的影响,第(2)列显示了媒体负面报道次数对董事长或者总经理变更的影响,第(3)列显示了媒体负面报道对董事长变更的影响,第(4)列显示了媒体负面报道对总经理变更的影响,第(5)列显示了媒体负面报道对董事长与总经理同时变更的影响。从第(1)列的回归结果可以看出,有媒体负面报道公司的董事长或者总经理变更显著高于没有媒体负面报道的公司。第(2)列Media1与董事长或者总经理变更显著正相关,表明外部监督促进了董事长或者总经理变更,外部监督越强,董事长或者总经理变更的可能性越高。第(4)列的回归结果表明外部监督可以显著影响总经理变更。第(3)列媒体负面报道与董事长变更的关系可以看出,外部监督对董事长变更的影响不大,这可能是由于董事长在很大程度上是董事会利益的代表,在媒体负面报道以后,董事会为了维护自己的利益,会采取其他方式做出反应而不是更换董事长。第(5)的结果显示外部监督对董事长与总经理同时变更的影响较小。这可能是由于同时更换两位高管对公司的发展影响较大,董事会一般避免同时更换两位高管。

另外,其他控制变量,终极控股股东的持股比例与高管变更显著正相关,表明终极控股股东的持股比例越高,高管越容易发生变更。这与沈艺峰等[8]的结论基本一致。其他控制变量均对高管变更的影响较小。

表3检验了当股权性质不同时,外部监督与高管变更之间的关系,从第(1)列的国有上市公司样本中可以看出,媒体负面报道与高管变更在10%的显著性水平上正相关。第(2)列的非国有上市公司中,媒体负面报道与高管变更在1%的显著性水平上正相关,表明不论是国有上市公司还是非国有上市公司外部监督均能促进高管变更。在第(3)列的全样本回归结果中,媒体负面报道与股权性质的交互项(Media1×Style)与高管变更显著负相关,表明相对于国有上市公司,外部监督对非国有上市公司高管造成了较大的压力,进而对其变更的影响较大。这与假设2一致。

4结论

高管变更一直是近些年来研究的重点问题,但是目前对该领域的研究还存在着一些不足。本文以我国2010~2012年上市公司为研究对象,实证检验了外部监督中的媒体负面报道对高管变更的影响,研究发现,有媒体负面报道的公司高管变更显著高于没有媒体负面报道的公司;媒体负面报道次数与高管变更显著正相关,媒体负面报道越多,高管变更的可能性越高;进一步的研究发现,媒体负面报道对董事长变更和董事长与总经理同时变更的影响较小,对总经理变更的影响较大;不论是在国有上市公司还是非国有上市公司,媒体负面报道均能够显著促进高管变更,但是媒体负面报道对非国有上市公司高管变更的影响较大。

综上所述,首先,本文较早从外部监督中从媒体的角度研究了高管变更,并得到了实证结果的有力支持;其次,将高管变更进行了进一步细分,分析了外部监督对不同类型高管变更的影响;最后,比较了在不同股权结构下外部监督对高管变更的影响,发现了在不同股权结构下外部监督作用效果的差异。以上的研究为现有的公司治理文献提供了重要的补充检验和分析视角,也为完善公司治理、保护投资者利益提供了直接的经验证据和参考价值。

参考文献:

[1]Jensen M C, Warner J B. The Distribution of Power among Corporate Managers, Shareholders, and Directors[J].Journal of Financial Economics, 1988(20):3-24.

[2]Coughlan A T, Schmidt R M. Executive Compensation, Management Turnover, and Firm Performance: An Empirical Investigation[J]. Journal of Accounting and Economics, 1985(7):43-66.

[3]Warner J R, Watts R L, Wruck K H. Stock Price and Top Management Changese[J]. Journal of Financial Economics, 1988(20):461-492.

[4]张俊生,曾亚敏.董事会特征与总经理变更[J].南开管理评论,2005(1):16-20.

[5]游家兴,徐盼盼,陈淑敏.政治关联、职位壕沟与高管变更[J].金融研究,2010(4):128-143.

[6]Firth M, Fung P, Rui O. Firm Performance, Governance Structre, and Top Management Turnover in a Traditional Economy[J]. Journal of Management Studies, 2006,43(6):1289-1330.

[7]Kato T, Long C. CEO Turnover, Firm Performance, and Corporate Governance in Chinese Listed Firms[R].Working Paper, 2005.

[8]沈艺峰,陈舒子,黄娟娟.投资者法律保护、所有权结构与困境公司高层管理人员变更[J].中国工业经济,2007(1):96-103.

[9]Huson M R, Parrino R, Starks L T. Internal Monitoring Mechanisms and CEO Turnover: A Long-Term Perspective[J]. The Journal of Finance, 2001,56(6):2265-2297.

[10]Rachinsky A A. Managerial Turnover and Firm Performance in Russia[R]. Working Paper,2002.

[11]Vancil R F. Passing the Baton: Managing the Process of CEO Selection [M]. Harvard Business School Press, Boston,1987.

[12]Jensen M C, Murphy K J. Performance Pay and TopManagement Incentives[J]. Journal of Political Economy, 1990(98):225-264.

[13]黄继承,盛明泉.高管背景特征具有信息含量吗?[J]. 管理世界,2013(9):144-153.

[14]Defond M L, Hung M. Investor Protection and Corporate Governance: Evidence from Worldwide CEO Turnover[J]. Journanl of Accounting Research, 2004,42(2):269-312.

[15]Volpin P F. Governance with Poor Investor Protection: Evidence from Top Executive Turnover in Italy[J]. Journal of Financial Economics, 2002,64(1): 61-90.

[16]醋卫华.公司丑闻、声誉机制与高管变更[J].经济管理,2011(1):38-43.

[17]Dyck A, Volchkova N, Zingales L. The Corporate Governance Role of the Media: Evidence from Russia[J]. Journal of Finance, 2008(3):1093-1135.

[18]杨继东. 媒体影响了投资者行为吗?——基于文献的一个思考[J].金融研究,2007(11):93-102.

[19]Dyck A, Zingales L. The Corporate Governance Role of the Media[A].The Right to Tell: The Roll of Mass Media in Development. Washington[C]. The Word Bank, 2002. 107-140.

[20]Dyck A, Zingales L. Private Benefit of Control: An Enternational Comparison[J]. Journal of Finance, 2004(3): 1093-1135.

[21]Fang L Peress. Media Coverage and the Crosssection of Stock Returns[J]. The Journal of Finance,2009(10): 2023–2052.

[22]李培功,沈艺峰.媒体的公司治理作用:中国的经验证据[J].经济研究, 2010(4):14-27.

[23]Fama E F. Agency Problems and the Theory of the Firm[J]. Journal of Politic Economy, 1980(4):288-307.

[24]Fama E F, Jensen M C. Agency Problems and Residual Claims[J]. Journal of Law and Economics,1983, 26(2): 327-349.

[25]白俊,王生年.国有股权的有效性:来自中国上市公司的证据[J].经济管理,2009(5):65-71.

[26]Alchian A A, Demsetz H. Production, Information Costs,and Economic Organization[J].The American Economic Review, 1972,62(5): 777-795.

[27]刘星,代彬,郝颖.高管权力与公司治理效率——基于国有上市公司高管变更的视角[J].管理工程学报,2012(1):1-12.

[28]叶勇,李明,张瑛.媒体关注对代理成本的影响[J].软科学,2013(2):45-49.

[29]叶勇,李明,黄雷.法律环境、媒体监督与代理成本[J].证券市场导报,2013(9):47-53.

[30]樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2009年报告[M].经济科学出版社, 2010.

(责任编辑:张京辉)