国内海洋旅游市场规模特征及繁荣度研究

2015-04-16张佑印马耀峰李创新

张佑印,马耀峰,李创新

(1.中国旅游研究院,北京100005;2.中国科学院地理科学与资源研究所,北京100101;3.陕西师范大学旅游与环境学院,西安710062)

0 引言

旅游业作为一种伴随着经济活动的产业形态,从供需角度来讲,目的地的接待能力反映了旅游供给状况,而市场规模则反映了旅游需求状况。旅游目的地接待能力与客源市场规模之间的供需平衡又是衡量区域旅游业发展合理性的一个主要标准[1]。从历史发展上来看,我国区域旅游发展的供需矛盾一直没有得到很好解决[2]。近年来随着旅游业的快速发展,这种供需矛盾更成为我国众多目的地发展中的难题[3]。很多城市理不清自身旅游供需平衡状况,造成供给出现两个极端,即部分城市旅游供给滞后于旅游需求,出现交通拥堵、景区超载、住宿饱和、服务跟不上等众多问题,严重影响了旅游环境质量,导致游客满意度体验大大下降,进而对其品牌形成了潜在的破坏。而有些城市盲目加大景区服务设施建设,出现供给过量,景区、饭店、交通等要素使用率明显不足,造成了大量资源的浪费。城市旅游供需平衡的本土化诉求缺乏相应的理论指导,制约和影响目的地旅游可持续发展,故加强旅游市场和目的地关系研究成为理论和实践的急需。而解决这一问题的根本前提是搞清楚区域旅游市场规模及结构特征,明确市场需求总量,确定未来区域旅游产业的规模。

海洋作为当今最具时尚和动感的旅游资源,已经成为休闲度假旅游的主要载体之一。随着社会经济的不断发展,海洋旅游市场也在不断壮大,在过去的50年中,以3S(阳光、沙滩、冲浪)为形象口号的海洋旅游已经发展成为全球旅游产业的前沿和增长最快的领域[4],成为人们基本生活消费品[5]。我国近年来也特别重视海洋旅游的发展,首先是海南国际旅游岛的提出,接着是《国务院关于加快发展旅游业的意见》《中国旅游业“十二五”发展规划纲要》等重要文件均将海洋旅游放在了重要位置,国家旅游局也将2013年的旅游主题确定为“海洋旅游年”。然而我国海洋旅游产业的发展规模如何确定以及海洋旅游产业如何布局等问题均没有形成定论,使得海洋旅游的科学研究显得更为迫切和重要。

1 模型构建

1.1 潜在市场规模测算模型

旅游市场规模作为旅游目的地产业要素供给规模的主要参考标准,受到学界较多关注。也形成了多种测算方法,其中常用方法是市场倒推法[6-7],然而,其前提条件是目的地有历史数据可供参考。从全国旅游市场统计角度来看,我国旅游统计并未对细分市场进行分析,无法借助该方法对旅游细分市场规模进行测算。而从旅游市场的测算模型来看,对于细分市场的研究方法几乎没有相关文章进行系统研究,所以本研究试图运用因子倒推法对我国海洋旅游市场规模进行测算,即通过影响因子确定细分市场在总体市场中的份额,进而剥离出细分市场的规模。该方法的关键点是对影响因素遴选和分析,对此,本研究主要通过文献整理法进行遴选。从以往研究来看,吴必虎对出游力影响因素的研究做了综述,总结出收人水平、闲暇时间、年龄、职业、教育水平、家庭结构、旅游动机是影响出游力的主要因素[8]。徐素宁等归纳出影响旅游行为的三类共11种要素[9]:第一类是旅游地的状况,包括旅游资源与旅游景观水平、旅游地消费水平、旅游地服务质量、旅游地的安全、旅游地名牌旅游商品;第二类是客源地的状况,包括客源地的经济发达程度、客源地的城镇类型、客源地居民素质与职业结构;第三类是客源地与旅游地之间的状况,包括客源地到旅游地的交通可进入性、客源地和旅游地的景观风格差异程度、旅游地在目标客源地的美誉度[10]。宣国富等建立了基于航空廊道的旅游客流空间潜力模型,并建议三亚市建立旅游航空票价调节基金来降低飞机票价,促进旅游客流量的增加[11]。马波分析了地理位置十分接近的青岛和大连的海外客源市场的异同点,从旅游目的、交通条件、历史渊源、各城市与海外国家的商务关系等方面分析了其形成原因[12]。杨新军等[13]、张立生[14]根据实地跟踪调查总结出旅游者区域尺度空间选择的行为模式,总结了我国居民出游特征,并对区域旅游需求做了研究。综合以往研究成果,本研究重点选择客源地人口规模、客源地经济发展水平、主客地空间距离、主客地间交通便捷度以及产品形态的受众范围等5个因素作为考量潜在市场规模的主要指标。

由于海洋旅游市场辐射较远,我国海洋旅游市场几乎涵盖了全国所有地区。从潜在市场调查来看,有90%的居民都有“看看大海”的意愿,在不考虑客观条件的前提下,海洋旅游意愿呈现出距离递增规律,即距离海洋旅游目的地越远的居民,海洋旅游的意愿越强。然而受制于空间距离、经济条件以及空闲时间等因素的制约,多数潜在市场并不能转化为有效的潜在旅游市场,所以我国海洋旅游的潜在市场总体还是受客观因素影响更为明显,即依然呈现出较为明显的距离衰减规律。结合上述影响因素分析,在此将海洋潜在市场规模的计算模型设计如下:

式中:G表示潜在旅游市场规模;j表示区域经济水平;P表示人口规模;R表示空间距离;θ,μ分别为待定系数;fi表示i地区居民旅游活动的频率;wi表示i地区海洋旅游在居民已有旅游经历中的比重。为了简化模型,本研究分别选择距离旅游市场相对较近的高知名度旅游城市作为目的地,并将各个省份的省会城市与目的地城市之间的公路距离作为空间距离的测算标准。为了保证数据的可靠性和典型性,本研究主要依托2013年《中国统计年鉴》作为指标的数据基础。

1.2 目的地接待规模测算模型

以往对市场规模的预测多是基于统计数据对全国市场进行回归分析[15],然而当前我国并未开展细分市场的统计工作,所以缺少原有的统计数据。对于没有历史数据的市场规模分析,最直接的方法是通过抽样进行推算,然而由于旅游目的地产品的综合性特征,加之目的地之间的差异性,很难通过抽样调查反映出总体的效果。基于此,本研究借助剥离法,通过判断区域海洋旅游所占比重获取区域旅游市场中海洋旅游市场的比例。

式中:No表示海洋旅游市场的规模;Ni表示i地区的旅游总规模,该指标既可以是旅游接待人数也可以是旅游总收入;rio表示i地区海洋旅游资源数量;sio表示i地区海洋旅游景点数量;ri表示i地区旅游资源总数;si表示i地区景区总数。

1.3 旅游市场繁荣度测算模型

受到区域面积、游客满意度、品牌效应的影响,简单的规模分析难以对区域海洋旅游的发展水平做到较为客观的评价。本研究试图引入市场学中的繁荣度指数对区域海洋旅游市场进行分析。旅游市场繁荣度指数可以正确反映出旅游市场的发展水平,是一种有效的行业监控工具。开展海洋旅游业繁荣度的监测和研究工作对提升海洋旅游产业在旅游业中的地位、提供政府决策依据、引导产业未来发展、指导企业经营等都具有重要的意义。目前,国内这个方面的研究还相对较少,仅有学者从景气指数视角开展相关研究[16-18]。然而由于景气指数是建立在大量历史数据的基础上展开的,反映的是某个时点在多年平均中的态势。而本研究涉及到的海洋旅游市场规模,由于缺少相关历史数据的支撑,所以无法用景气指数进行测算,在此试图通过海洋旅游相关要素的相对发展水平来反映区域海洋旅游市场的繁荣度指数。当前关于繁荣度指数的运用最为成熟的是全球繁荣指数的分析,该指数是由英国智库莱加顿研究所列格坦研究机构(Legatum Institute)比较110个国家和地区的各种因素而做出的年度排名。而旅游市场繁荣度则是通过一系列旅游市场要素指标进行综合评价,反映不同区域旅游市场发展水平的一个主要指标。市场繁荣度越高,说明市场发展越成熟,其经济效应越大,对地方的社会经济贡献越明显。繁荣指数(prosperity index)可以作为分析旅游市场繁荣度的主要指标,具体计算公式如下:

式中:Ip表示繁荣度指数;Gi表示规模指数;Si表示收入指数;Mi表示满意度指数;Ci表示产业指数;Ari表示区域面积指数;α,β,γ,δ,ε等均为权重值。其计算结果将在0~1之间,得分在0.75~1之间的属于过度繁荣目的地,得分在0.50~0.74之间的属于高度繁荣目的地,得分在0.25~0.49之间的属于较繁荣目的地,得分在0~0.24之间的属于较萧条旅游目的地。

1.4 海洋旅游目的地的确定

其中海洋旅游的比重主要通过目的地海洋旅游资源、海洋旅游景区所占的比重获取。结合各个城市旅游资源及A级景区中海洋类旅游景区的比例,本研究对各地旅游总规模中的旅游者进行一定的细分,分别得出海洋旅游在各地旅游市场中的比重。具体计算公式如下:

我国滨海旅游发展主要依托53个沿海城市,在综合考虑各地旅游业发展水平、区域代表性等特征的基础上,本研究分别选取了大连、青岛、厦门、三亚、上海、秦皇岛、烟台、威海、珠海、海口、天津、日照、连云港、舟山、福州、汕头、汕尾、深圳、北海、葫芦岛、阳江、台州、温州、湛江、锦州、泉州、漳州、防城港、宁德、阳江、莆田、茂名等32个城市作为本样本点进行分析。

2 实证分析

2.1 旅游市场规模分析

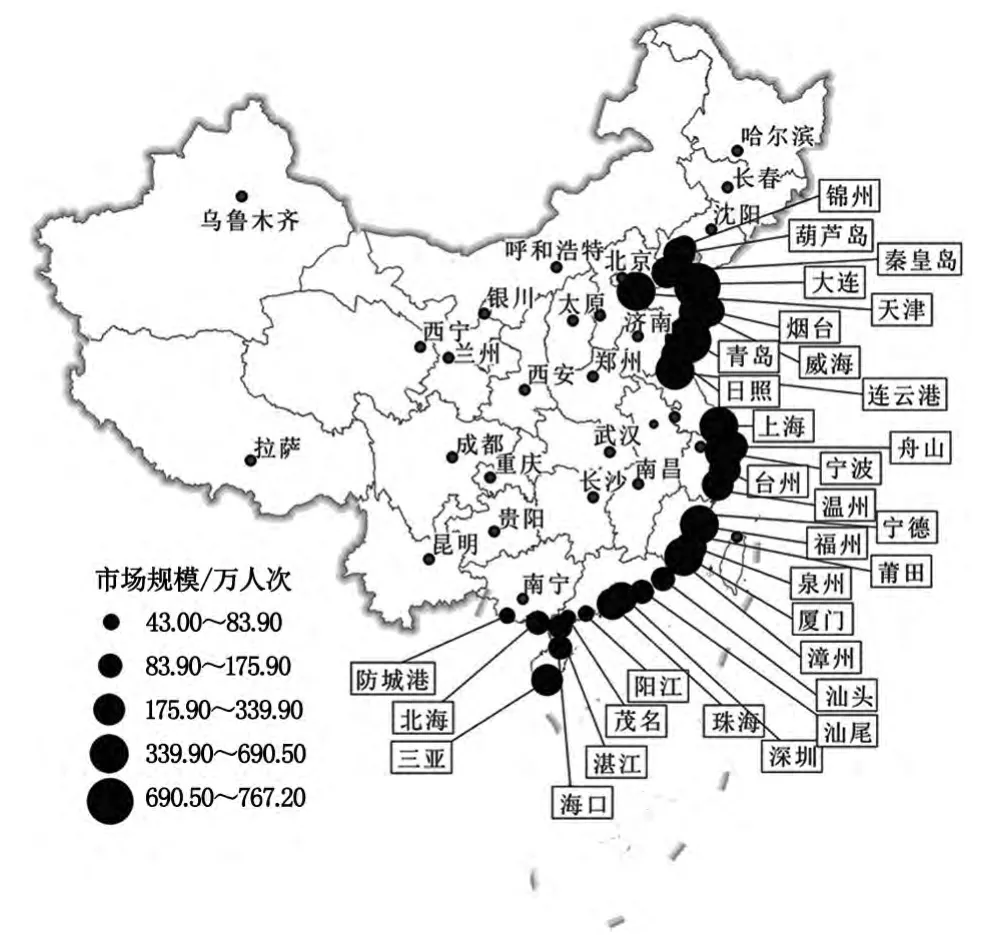

在综合考虑中国大陆31个省份经济水平、人口规模、空间距离以及海洋旅游意愿等多个因素的基础上,借助海洋旅游市场规模计算公式对31个省份的潜在规模进行测算,并借助GIS中的插值分析,对我国海洋旅游市场规模的空间部分进行了趋势分析(图1)。从结果来看,2012年我国国内旅游总人数约为29.57亿人次,其中海洋旅游市场潜在规模可达到6.63亿人次,占旅游总人数的22.4%,这说明我国海洋旅游市场在全国旅游业发展中占据着非常重要的地位,同时也说明海洋旅游的市场潜力依然较大,发展前景还十分广阔。而从各省份的发展潜在规模来看,广东由于空间距离和经济发展的优势,其海洋旅游市场的潜在规模相对来说最大,达到1.87亿人次;其次是浙江,潜在市场规模达到0.96亿人次;再次是上海、江苏和山东3个省份。而潜在市场规模较低的省份主要是西藏、新疆、宁夏、青海和云南5个省份。可以看出,规模较大的区域主要集中在我国东部沿海地区,尤其是海洋旅游资源丰富的近距离、高经济水平省份。而规模较小的区域主要集中在我国西部地区,其中绝大多数分布在西北地区。

图1 国内潜在海洋旅游市场空间分布Fig.1 Spatial distribution of domestic marine tourism potential market

2.2 目的地接待规模分析

海洋旅游市场的规模的计算主要采用市场剥离法。在综合考虑沿海省份的海岸线长度、区域海洋类旅游资源所占资源的比例、海洋旅游产业发展情况、旅游者感知以及目的地形象等多方面因素基础上,对各城市的海洋旅游比重进行测算。从计算结果来看,大连、秦皇岛、青岛、厦门、三亚、舟山、烟台、威海、珠海、海口、日照等城市的旅游业态较为单一,均是将海洋旅游作为旅游的唯一产业,所以海洋旅游比重很高,均在90%以上,而天津、上海由于城市旅游相对发达,海洋旅游的比重相对较低,均在城市旅游接待量的10%左右,其他城市海洋旅游比重均在35%~95%之间。

根据海洋旅游市场在各地接待规模中的比重,对32个滨海城市的海洋旅游城市接待规模进行测算。其中,对于各城市的旅游市场总规模,主要依托各城市2012年发布的《国民经济和社会发展统计公报》数据为基础。从结果来看,我国海洋旅游市场的总规模约为5.6亿人次,旅游收入约为6 461亿元人民币。人均旅游消费水平约为1 119.72元。从统计数据对比来看,我国城镇居民每次出游人均花费1 140.2元/次,其中观光游览的人均花费为1 220元。农村居民每次出游人均花费608.3元。可以看出海洋旅游的人均消费水平相对较高,但总体与我国人均旅游消费水平相当,这在另一个层面也说明该规模的估算总体处在合理范围内;从各主要滨海旅游目的地接待规模(图2)来看,青岛是旅游规模最大的海滨城市,达到5 431.63万人次,其次是大连和烟台2个城市,接待规模均达到4 000万人次以上,其他城市都在4 000万人次以下,其中莆田、汕尾和茂名3个城市海洋旅游规模相对最小,海洋旅游市场规模均在500万人次以下;而从海洋旅游市场收入规模来看,排在前五位的旅游城市依然是青岛、大连、烟台、厦门和宁波,可以看出传统滨海旅游胜地的滨海旅游消费水平明显相对较高。从分析来看,三亚作为我国海洋旅游的名片,无论是在接待规模还是在收入比例方面均未排在前五名,分析其原因主要是由于三亚的空间范围相对较小,游客容量相对有限,致使其在市场规模方面并未表现出足够的优势。

图2 国内海洋旅游接待规模空间分布Fig.2 Spatial distribution of domestic marine tourism reception scale

2.3 市场繁荣度分析

2.3.1 区域市场繁荣度差异分析。对海洋市场繁荣度指数的测算主要通过影响因子综合分析法进行研究。其中对于海洋旅游市场繁荣度的影响因子主要选择以下10个方面:海洋旅游规模指数(x1)、海洋旅游收入指数(x2)、满意度指数(x3)、旅行社指数(x4)、星级宾馆规模指数(x5)、区域GDP指数(x6)、区域空气质量指数(x7)、绿化率指数(x8)、餐饮、住宿业销售指数(x9)及区域面积(x10)指数。原始数据主要来自于《中国城市统计年鉴2012》、各个城市的国民经济和社会发展统计公报以及旅游政务网信息。指数化过程主要以城市中的各项得分最大值为基准值1,再将其他数据除以最大值得到0~1之间的标准数据(表1)。

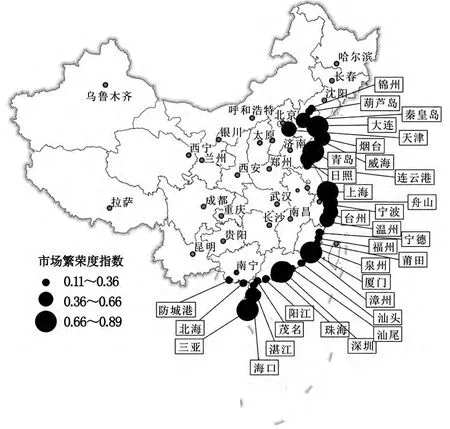

从结果来看(图3),在32个滨海旅游城市中,海洋旅游市场繁荣度指数大于0.24的城市有21个,占了所有城市的65.6%,这说明我国海洋旅游市场总体处于繁荣水平。其中,青岛、上海、厦门、大连、三亚5个城市的繁荣度指数最高,得分均在0.75分以上,说明这5个城市的滨海旅游市场的繁荣度属于过度繁荣水平,可以看出,这5个城市几乎涵盖了我国热点滨海旅游目的地的绝大部分城市,从每年黄金周的数据来看,这些城市的海洋旅游市场规模的确严重影响了旅游者的体验过程,建议对其应从时间和空间两方面进行分流,解决热点过热现象;深圳、珠海、温州、舟山和宁波等城市的海洋旅游市场繁荣度指数均在0.50~0.74之间,属于高度繁荣水平;烟台、台州、天津、威海、日照、秦皇岛、漳州、福州、海口、汕头、北海、连云港、阳江13个城市的市场繁荣度指数在0.25~0.50之间,属于繁荣水平。葫芦岛、莆田、泉州、锦州、汕尾、防城港、湛江、茂名、宁德等城市的海洋旅游市场的繁荣度指数较低,属于萧条型市场,未来应加强开发,提升市场占有率。

2.3.2 市场繁荣度聚类分析。为了深入分析我国海洋旅游市场繁荣度指数在空间分布方面的特征,本研究借助聚类分析方法,对32个滨海城市的海洋旅游市场的各指数进行了分析(图4)。其中,统计量选择为相似性矩阵统计,聚类方法选择组间连接的Pearson相关性进行分析。从结果来看,横坐标代表各因子相似度的组间距离,本研究选择组建距离为12,据此可将我国现实海洋旅游目的地城市分为四类。第一类包括汕头、三亚、海口、珠海、厦门、深圳和上海等7个城市,可以看出该类城市多以传统海洋旅游目的地为主,其中市场繁荣度也均相对较高,属于成熟型海洋旅游城市群;第二类主要包括大连、青岛和温州3个城市,其中大连和青岛都是我国北方海洋市场繁荣度最高的城市,而温州的海洋旅游市场繁荣度也相对较高,所以该类城市群也属于明星型海洋旅游城市群;第三类包括锦州、葫芦岛、福州、台州、漳州、宁德、湛江、茂名、烟台、泉州、舟山等11个城市,总体来看,该类城市的海洋旅游市场繁荣度指数均相对较低,所以属于发展中海洋旅游目的地;第四类:威海、莆田、北海、连云港、防城港、汕尾、阳江、秦皇岛、宁波、天津和日照等11个城市,其中除了威海、秦皇岛等城市的市场繁荣度较高以外,大多数城市的市场繁荣度指数还相对较低,所以该类城市属于起步型海洋旅游城市群。

表1 繁荣度指数因子权重Tab.1 Weight value of factors for prosperity index

图3 海洋旅游市场繁荣度指数空间分布Fig.3 Spatial distribution of prosperity index of marine tourism market

图4 海洋市场繁荣度指数聚类分析Fig.4 Cluster analysis of prosperity index of marine tourism market

2.3.3 市场总繁荣度分析。为了分析我国海洋旅游市场的总体繁荣度情况,在此引入了模糊综合评价的方法对其进行研究。具体计算方法如下:

式中:R表示总体市场繁荣度因子矩阵;V1,V2,…,V32表示32个海洋旅游城市在我国海洋旅游市场中的重要程度;Rij表示i地区j因素的指数得分。各评判因素的权数分配主要通过模糊权向量V来反映。在综合考虑市场繁荣度指数的聚类分析和各个城市在我国的市场影响力,在此将32个城市在我国海洋旅游市场中的权重划分为4级(表2)。其中一级海洋旅游目的地主要是指市场辐射范围广的、具有国际影响力的旅游目的地,主要包括大连、青岛、厦门和三亚4个旅游目的地,该类旅游城市由于对我国海洋旅游市场影响较大,所以对其赋权为0.5;二级海洋旅游目的地主要是指市场辐射范围较广、在国内有较大影响力的目的地,该目的地主要包括上海、秦皇岛、烟台、威海、珠海、舟山、海口等城市,该类城市的赋值为0.3;而三级海洋旅游目的地主要是指市场辐射范围相对较小、在国内有一定影响力的城市,该类目的地主要包括天津、日照、连云港、宁波、福州、汕头、汕尾、深圳、北海、葫芦岛等9个城市,该类城市的赋值为0.15;而四级海洋旅游目的地主要是指辐射本地区、在本地具有一定影响力的海洋旅游城市,主要包括阳江、台州、温州、湛江、锦州、泉州、漳州、防城港、宁德、茂名、莆田等11个城市,该类城市的赋值为0.05。

表2 国内海洋旅游城市的分级Tab.2 Classification of domestic marine tourism city

将V和R利用模糊合成算子进行关系合成运算,令指标的评价向量为Pi=[0.505,0.495,0.928,0.186,0.226,0.208,0.942,0.843,0.329,0.342];再根据下列公式得到综合评价值:

式中:wi表示要素i在市场繁荣度中的权重;bi表示要素i的评价向量得分。从结果来看,全国海洋旅游市场的综合得分为0.55分,属于高度繁荣度水平,说明我国海洋旅游市场发展良好,未来发展潜力也相对较大。

3 结论与建议

我国海洋旅游市场的潜力总体较大,呈现出东—西梯度递减的空间格局,东部沿海地区由于经济优势和区位优势,仍然是海洋旅游市场的主要客源地,长三角和环渤海的市场潜力相对最强,西北地区的市场潜力相对最小。人均收入水平低是制约西部出游的根本原因。建议通过市场促销对西北地区65岁以上老年人和14岁以下儿童实行多种优惠活动,如景区免票、交通半票、酒店住宿打折等,降低出游成本,扩大旅游市场规模,为实现西部地区广大人民海洋旅游梦想提供支持[19]。

我国海洋旅游目的地主要集中在青岛、上海、厦门、三亚等几个城市。三亚、青岛热点地区旅游市场火爆,旅游温点地区如宁德、漳州等地旅游者数量相对较少。我国海洋旅游市场当前正处于发展的中期阶段,在该阶段旅游市场规模将会快速增长,未来旅游市场应该围绕如何进一步开发新产品、拓展新市场两方面来做。建议未来可以围绕环渤海、长三角和珠三角三大经济区以及海南国际旅游岛和海西国际旅游区,打造环渤海海洋旅游区、长三角海洋旅游区、海西海洋旅游区、珠三角海洋旅游区和海南岛旅游区等五大海洋旅游目的地集群,从而打造具有国际竞争力的海洋旅游目的地品牌。

我国海洋旅游市场规模总数约为6.6亿人次,现实接待规模约为5.6亿人次,我国海洋旅游市场的潜力还相对较大,尚有15.2%的潜力。未来海洋旅游产业仍需做好产品开发和市场拓展工作,进一步整合海洋旅游资源,深度创新开发新产品和新业态,保持市场的高增长率;同时,加强区域合作与整体市场营销,塑造一批具有独特品牌形象的海洋旅游目的地,提升改造海洋旅游设施,满足不同层次的海洋旅游市场需求。

大连、青岛、三亚、厦门等传统热点城市的繁荣度指数相对较高,属于过度繁荣的水平,其海洋旅游产业发展已经达到了高点,这些城市的旅游产品已经进入了升级转型期,传统的运作模式已经缺少进一步发展的潜力。建议这几个省份按照国际化的标准,打造国际海洋旅游目的地。从全国的市场繁荣度来看,我国整体处于高度繁荣的阶段,说明我国海洋旅游市场发展相对较好。我国当前的海洋旅游市场仍处在一个规模化阶段,效益化水平还相对较弱,即尚未形成系统化和效益化的海洋旅游产业,建议全国海洋旅游产业的发展要与潜在市场的需求特征相符,打造更多的大中型海洋旅游目的地,提升海洋旅游市场的繁荣度。

[1]牛亚菲.旅游供给与需求的空间关系研究[J].地理学报,1996,51(1):80-87.

[2]Ashworth G,Page S J.Urban Tourism Research:Recent Progress and Current Paradoxes[J].Tourism Management,2011,32(1):1-15.

[3]赵全鹏.三亚“价格调控”假日旅游供需矛盾的利弊及对策[J].旅游学刊,2000,15(4):9-13.

[4]Hall C M.Trends in Ocean and Coastal Tourism:The End of the Last Frontier?[J].Ocean&Coastal Management,2001,44(9):601-618.

[5]王大悟.海洋旅游开发研究——兼论舟山海洋文化旅游和谐发展的策略[J].旅游科学,2005,19(5):72-76.

[6]王雷亭.旅游规划的市场分析[M].济南:齐鲁书社,2003:74-75.

[7]王成,杨晓霞,石定芳.基于旅游者意图调查法和潜在市场倒推法的客源市场预测研究——以巫山县乡村旅游为例[J].西南农业大学学报:社会科学版,2013,11(5):7-10.

[8]吴必虎.区域旅游规划原理[M].北京:中国旅游出版社,2001:95-108.

[9]徐素宁,韦中亚,杨景春.安徽舒城旅游客源市场定量分析[J].地理学与国土研究,2000,16(4):37-40.

[10]曹欢得.近期国内外旅游客源市场研究述评[J].天津商学院学报,2006,26(3):37-41.

[11]宣国富,陆林,汪德根,等.三亚市旅游客流空间特性研究[J].地理研究,2004,23(1):115-124.

[12]马波.青岛、大连海外旅游客源市场比较研究[C]//中国区域科学协会区域旅游开发专业委员会.区域旅游开发与旅游业发展.青岛:中国区域科学协会区域旅游开发专业委员会,1996.

[13]杨新军,马晓龙.区域旅游:空间结构及其研究进展[J].人文地理,2004,19(1):76-81.

[14]张立生.我国国内旅游市场规模分析与预测[J].地域研究与开发,2004,23(1):59-61.

[15]戴斌.“十一五”期间中国旅游业三大市场协调发展的促进政策研究[R].北京:国家旅游局,2005.

[16]戴斌.论北京旅游产业安全与成长要素研究[M].北京:旅游教育出版社,2006:35-54.

[17]匡林.旅游业政府主导型发展战略研究[M].北京:中国旅游出版社,2001:316-353.

[18]吴必虎,党宁.中国滑雪旅游市场需求研究[J].地域研究与开发,2004,23(6):78-82.

[19]南宇,史婧,赵利敏.西北五省区国内旅游客源市场演化结构分析研究[J].地域研究与开发,2012,31(3):103-107.