金融危机背景下温州民间放贷行为研究

2015-04-13许益站狄方明

□文/许益站 李 健 狄方明

(温州职业技术学院 浙江·温州)

一、引言

信用是温州发展立身之本,温州的民间借贷一直是建立在借贷双方相互信任的基础上的。但2011年在温州发生的局部金融风波中,部分企业“跑路潮”使温州长期以来较为稳固的草根式金融信用体系被打破:以前,两个熟人之间借钱打借条就可以,现在温州人彼此不再那么信任了,借钱必须要抵押或担保,或者干脆不借。而温州人讲信用的形象受到了影响,使温州企业家融资方面遭遇寒冬与冷春,增加了借款成本。本次项目从温州最微观的资金持有者放贷行为的影响因素,通过资金持有者放贷行为特征的刻画,找出放贷者行为影响因素特点。

二、调查对象基本情况

(一)性别。本次问卷调查中男性比例是52.4%,而女性所占的比例是47.6%,男女比例接近1∶1。所以,本次调查不会因为性别的比例的差异影响问卷的整体可靠性,降低了本次问卷调查结果。

(二)年龄。本次调查对象的年龄分布为:20~25 周岁的比例10.6%,26~30 周岁的比例24.1%,31~50 周岁比例60.8%,51~60 周岁的比例1.9%,最后剩下2.6%属于年纪在61 周岁及以上的。年龄在31~50 周岁的人群属于有较强的放贷能力的人群,从而我们认为这次问卷调查具有一定的可取性。

(三)文化学历。本次调查中,文化程度在小学及以下的比例为5.4%,初中文化程度比例为9%,高中文化程度比例为18%,大专及以上比例为67.6%。由于此次发放问卷考虑到被调查的人需要一定的文化程度以及对温州金融改革的了解,因此调查对象符合我们预期。

(四)收入水平。这次调查中年家庭净收入在3 万元及以下的比例为3.3%,3 万~5 万元的比例为12.3%,5 万~8 万元的比例为24.2%,8 万~15 万元的比例在为31.7%,15 万~20 万元的比例为11.8%,20 万以上的比例为下16.6%。本次调查人群收入中8 万元以上的比例总共为60.1%。这类人群有较强的放贷能力。

(五)婚姻状态。本次调查中65.7%的人婚姻状况属于已婚人群,29%的人属于未婚人群,而离婚的人所占的比例是4.3%,1%的人婚姻状况属于丧偶。我们觉得有较稳定的家庭婚姻状况,即已婚人群都有较强的放贷能力,本次调查这类人群占65.7%,显现本次调查有较高的的可靠性。

总结:本次调查的最终人群偏向于具有高学历、有一定的经济实力、处于劳动力年龄。但是这个人群对温州民间放贷的信任态度在一定程度上比较理性。因此,本次问卷调查在一定程度上具有参考意义。

三、调查结果分析

调查中了解到到在调查中大家总的对借钱者的信任中非常信任的占了9.4%,而比较信任的占了33.8%,而有41%的人对借钱者的信任是一般,而不太信任的人的比例占了13.7%,最后剩下2.2%的人对借钱者非常不信任。我们可以从数据中发现,有43.2%的人表示对借钱者是信任的,有41%属于一般,剩下15.9%的人表示不信任。从这里我们可以发现,温州的信任程度还是没有到最佳,整个温州民间借贷的信用体系还需要完善。

(一)老板“跑路事件”后放贷信任情况。从表1 调查数据来看自从2013年发生温州老板“跑路事件”以后人们对放贷的信任程度中不信任的人的比例占了59.7%,而信任的只有12.9%,剩下的27.4%选择了其他,而其他中有的人写了一般,有的写了看情况。从59.7%的人表示不信任说明了2013年发生的温州老板“跑路事件”对温州民间借贷信用体系是一次严重的冲击,为了发挥温州民间资本的作用建立完善的温州民间借贷体系,恢复人们对借钱者的信任已经是刻不容缓了。(表1)

表1 自从发生温州老板“跑路事件”以后您对放贷的信任程度如何

自从2013年发生温州老板跑路事件以后,受调查群众中有611 人选择了将闲置资金存在银行等金融机构中,占到总计的42.6%。有313 人选择将闲置资金用于投资基金证券等,占了总计的21.8%。有164 人选择将资金通过私人放贷出去,占了总计的11.4%。有141 人选择将资金全部以先进的方式备用,占了总计的9.8%。有205 人选择将资金使用于扩大生产贸易。占了总计的14.3%,见表2。综上所述,大部人在温州发生老板跑路事件后会选择将资金存入银行等金融机构这种最稳妥的方式。(表2)

表2 自从发生温州老板跑路事件以后您的闲置资金会如何安排

如表3 所示,在去年发生了温州老板“跑路事件”后,此次调研中有542 人选择了不再信任放贷者,占了总比例的59.7%,有117 人仍然选择了信任放贷者,占了总比例的12.9%,还有249 人选择了其他,占了总比例的27.4%。综上所述,大部分的群众已经不再信任放贷者了,温州民间放贷的信用体系有待重建。(表3)

表3 自从发生温州老板“跑路事件”以后您对放贷的信任程度如何

(二)金融改革后民众信任情况分析。如图2 所示,在调查人群中有49.3%的人觉得温州政府开展民间资本管理服务公司试点对温州民间资本的健康流动是有引导作用的。有17.1%的人觉得此举是没有作用的。33.6%的人是持不确定态度的。所以,大部分人对这次的政府行为是比较看好的。(图1)

图1 温州政府开展民间资本管理服务公司试点,即在一定区域内开展资本投资咨询、资本管理、项目投资等服务,您认为是否能够引导资本健康流动?

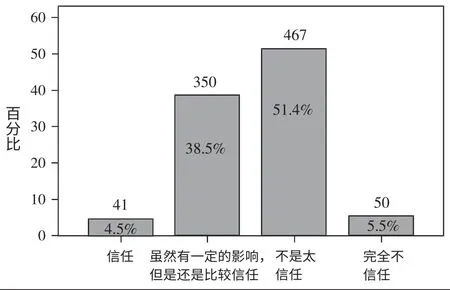

如图2 所示,有41 人在温州金融改革开始,民间借贷登记服务中心传出“造假”消息后仍然相信温州政府提供的这个融资借贷平台,占总体比例的4.5%。有350 人表示虽然有一定的影响但还是比较信任,占了总比例的38.5%。有467 人表示不会再相信融资借贷平台了,占了总比例的51.4%。还有50 人表示完全不信任。占了总比例的5.5%。由此看出,在传出这种造假消息后,群众还是产生了不信任的情绪。(图2)

图2 温州金融综合改革开始后,温州民间借贷登记服务中心不久就传出“造假”消息,针对此事,您对温州政府提供的融资借贷平台的信任程度?

(三)民间信用影响因素。如表4 所示,在借钱给他人时,有311 人选择了看重利息多少,占了总计的14.8%。有480 人选择了看重金额大小,占了总计的22.8%。有374 人选择了看重期限长短,占了总计的17.8%。有374 人选择了看重有无抵押,占了总计17.8%。有388 人选择了看重有无字迹契约,占了总计的18.4%。有180 人选择了看重有无见证人,占了总计的8.5%。几个要素所占的比例都相差无几,可以说明只要有个见证方式就能让房贷者稍微放心。(表4)

表4 在您决定借钱给他人时,您最看重是下列哪些借贷要素?

如表5 所示,在借钱给他人时,有677 人选择了看重借方的偿还能力,占了总计的30.8%。有621 人选择了看重借方的信用,占了总计的28.2%。有408 人选择了看重借方的人品,占了总计的18.5%。有318 人选择了看重借方与我是何种关系,占了总计14.4%。有137 人选择了看重借方同我的关系好坏,占了总计的6.2%。有40 人选择了其他,占了总计的1.8%。综上所述,在房贷者借钱给他人时最看重借方的偿还能力和信用,这也体现了现今温州民间放贷的普遍顾虑。(表5)

表5 在您决定借钱给他人时,主要考虑的因素是?

由表6 中的数据可以看出,在关于如何防范借钱风险的说法时,有466 人赞同了借钱给他人需要一定的物质担保,占了总计的20.1%。有561 人赞同借钱给他人应该要立字据,占了总计的24.2%。有314 人赞同了借钱给他人的期限不应该太长,占了总计的13.6%。有259 人赞同了借钱给他人应该有见证人,占了总计的11.2%。有355 人赞同了借钱给他人的金额不应该过大,占了总计的15.3%。有359 人赞同了所借资金的用途必须是我认可的,占了总计的15.5%。此数据很明显的表示,温州民间借贷的信用已经急需提高,信用体系需要重建,借此恢复借贷者间的信任。(表6)

表6 以下关于如何防范借钱风险的说法,您赞同哪些?

对于利用房产等资产作为抵押的调查中,我们发现可能由于国家近期对房价进行调整,以及前期温州房地产泡沫现象严重,以及广大市民远期对房地产行情不太看好,并结合现在温州商品房成交量不高,商品房变现能力不甚理想,所以只有43.7%的人赞成房产作抵押,有29.1%的人表示不赞成。(表7)

表7 您是否赞成在温州私人之间借贷用房产等资产做抵押?

四、建议和总结

(一)充分了解贷方借钱的用途,减少情感化借贷。调查中,发现借贷行为中亲情、友情等人情因素是重要影响因子,不会理性地判定贷方对于这笔钱的真实用途以及充分考虑贷方还钱的能力。我们建议借方在进行借贷行为之前先调查、了解借方的信用状况,了解借方借钱目的、用途,防范纯粹情感化的借贷行为。

(二)构建新型信用体系,降低借贷风险

1、改进新型借贷方式。调查发现,原有的借贷方式大部分是单纯立字据或者寻找第三方见证人,这些都表明原来的借贷方式存在漏洞,我们建议在原有的借贷方式上进行改良,运用实物抵押担保、第三方担保较为稳健的方式进行借贷行为,以防范由于借钱不还所导致信任度降低的情况发生。

2、建立第三方信用机构。调查发现,因为老板跑路造成了民间借贷信任匮乏,亟须在借贷双方之间建立桥梁,提升民间借贷信任度,从而挽救发生民间借贷信任危机。我们建议建立第三方信用机构,由第三方提供信用评估体系。在这种信用模式下,借款方需要融资时就须拿出自己的数据进入信用体系,就会有数据提供给信用机构,由信用机构分享给贷款方。如美国中小企业的融资都必须依托于信用体系。

3、扩大信用体系建设内涵和外延。目前,温州是浙江省第一个建个人信用信息系统的城市,截至2011年底,已有包括法院、国税、计生、交警等15 家单位向系统报送了165 万条个人信用信息数据,经过比对进入个人信用信息共享库数据97 万条多。在信用工程创建中信息采集可以向人行、、工商、环保、税务等部门延伸,在全市范围内初步形成较完善的信用信息网络平台,有效震慑信用不良者,规范经营者经济行为,促进信用运行质量和效率提高,优化地方投融资环境和金融生态。

(三)利用阳光化、正规化的渠道追偿损失。在我们调查分析得到的结果中,约1/3 的人会因为原因的不同采取不同措施,有23%的人会因为借钱不还,而采取不再信任他,这个比例还是很高的。而真正选择采取法律等正规途径去维护自己利益减少损失的还是很少的。我们建议借方能培养维权意识,在维权过程中改善民间借贷风气,逐步建立起新的信任框架。同样让法律规章和道德舆论都直接指向责任人本身,从而约束恶行,鼓励善行。■