家族企业特征与投融资政策选择

2015-04-07赵宇恒金世辉尹雪娜

赵宇恒 金世辉 尹雪娜

(吉林大学 管理学院,吉林 长春 130022)

一、引言

近年来,家族企业在转型经济中面临严峻挑战,“富不过三代”的魔咒持续上演。由于创一代陆续进入退休年龄,中国家族企业将在未来十年迎来交接高峰。然而,是子承父业,还是将企业交给职业经理人经营?这一问题引起了各界的关注。

多年来,家族化管理模式一直被外界争议,国内相关研究多集中于家族化管理对企业绩效的负面作用上,呈现出“重视决策结果而忽视决策过程”的研究局面。尽管部分学者开始关注家族治理对家族企业决策过程的影响,包括家族企业股利分配、盈余管理、信息披露、融资决策等,但研究视角主要放在家族企业与非家族企业的对比上,对决策的主体(行为人)——经理人的重视不够。事实上,家族企业呈现出家族化管理、混合管理与职业化管理等不同治理特征,家族股东和家族经理人之间、家族股东和职业经理人之间在第一类代理问题上明显不同,那么,从决策过程出发,家族经理人相比职业经理人,在决策行为上存在怎样的差异?作为企业的命脉,从投融资政策角度,他们又会做出何种行为选择?进一步,刘芍佳等(2003)、韩志丽等(2007)发现,中国家族企业在终极控制方式上具有“金字塔控制”的显著特征,从而加剧了第二类代理问题[1][2]。虽然家族企业在管理权方面具有不同的特点,但家族始终拥有企业的控制权。出于基业长青、家族声誉、家族财富等目标的考虑,家族控制权又会在幕后发挥怎样的作用?

基于此,本文以2008~2012年中国沪深两市上市家族企业为样本,对上述问题进行研究,将家族企业“控制权特征—管理权特征—决策行为”纳入统一的研究框架,试图从投融资政策角度展现三者之间的关系。在中国家族企业面临新老交替的转型背景下,该问题的研究将为相关部门在政策制定、投资者保护、职业经理人引入等方面提供有益参考。

二、文献回顾

(一)家族化管理与第一类代理问题

家族企业是由家族资本和非家族资本共同组成的复合型契约结构,凭借家族成员间“永久性契约关系”形成的家族资本与要素市场融入的社会资本共同构成家族企业的要素。通常,家族企业的所有权由彼此拥有血缘、亲缘或姻缘关系的家族成员拥有和控制,其经营决策权也由家族成员掌握,李善民和王陈佳(2004)将家族企业分为家庭式、纯家族式、准家族式(泛家族)、混合式四种类型[3];与不同企业形态相对应,家族企业治理模式也经历了传统、混合和现代三个阶段。然而无论何种企业形态与治理模式,家族企业都呈现出明显的家族化管理特征[4]。由于家族化管理模式下家族内部存在家族经理人与职业经理人两种经理人角色,所以家族企业在第一类代理问题(所有者与管理者之间的代理问题)上表现出“股东与家族经理人”、“股东与职业经理人”的双重性,同时这也造成家族治理具有如下特征:一是企业所有权由家族控制,表现出控制性家族强而经营层弱的特征[5];二是家族内部的利他主义行为及家族经理人与职业经理人的混合治理[6];三是家族权威的存在[7]。这些特征在很大程度上降低了第一类代理问题,从而使家族企业具有较低的第一类代理成本[8][9]。

(二)金字塔控制与第二类代理问题

La Porta等(1999)第一次通过所有权链条追溯至上市公司的实际控制人,发现很多国家的上市公司具有唯一的实际控股股东,而这些实际控股股东大多是家族或国家[10]。这种利用多层控制链条以达到控制多家公司的所有权结构安排被称作金字塔控股结构。在中国,上市公司普遍存在金字塔控股结构[1],由自然人控制的民营上市公司绝大多数处于金字塔控制之下[2],其结果是企业的控制权与现金流权分离,实际控制人能够利用较少的现金流实现对底层公司的有效控制,从而加剧控股股东与中小股东之间的第二类代理问题。陈晓红等(2007)通过简化模型证明金字塔控股结构有利于大股东通过侵占、掏空上市公司而增加私人收益,损害中小股东的利益[11]。Shleifer等(1997)、Claessens等(2002)研究发现,当控股股东采用金字塔控制时,其掏空行为更加严重[12][13];控制权与现金流权分离度越高,公司价值越低;现金流权与控制权分离程度的扩大促使控制性家族股东与分散的中小股东之间的代理冲突恶化[14]。

(三)代理问题与经理人的行为选择

代理理论认为,人是理性的经济人,会追求自身利益的最大化,存在自利行为、机会主义和个人主义倾向。因此经理层作为股东的代理人,存在侵占公司资源的道德风险,且这种风险因股东与经理层间的信息不对称而加大,其结果是经理层以牺牲股东利益为代价而获得私人利益。但与非家族企业相比,由于家族成员常常作为家族企业的经理人员担任公司高管,使得家族股东和经理人在自然人身上得到统一,家族经理人与控制性家族股东间利益的一致性最大化地降低了代理成本,因此与代理理论具有较大差异的“管家理论”在家族企业治理的相关研究中得到重视。Donaldson(1990)和Barney(1990)最先提出“管家理论”,他们从心理学和社会学角度出发,认为人是社会人[15][16],并基于人性本善的假设,将企业的经理人看作能够信任、尽职尽责且具有高度组织承诺的“管家”。经理人的利他主义使其具有自我实现的动机和集体主义行为倾向,他们会追求物质利益以外的东西,如荣誉、声望等等。翁宵暐和许静静(2015)认为,家族企业创始人对风险的厌恶会提高会计稳健性,缓解代理问题[17]。作为“管家”的经理层会把自身利益看作公司整体利益的组成部分,甚至牺牲自身利益以实现整体利益[18]。代理理论与管家理论在经理人的角色定位上针锋相对,而对经理人不同的角色定位可能导致经理人不同的行为选择倾向。尽管代理理论作为分析企业经理人角色的主流理论,但近年来受到不少的质疑与挑战。很多学者认为对经理人单一化和静态化的角色定位不能准确反映实际情况,因为股东与经理人的效用函数是变化的,他们之间的关系也是动态的,且可能存在转变。陈建林(2008)等就试图通过将代理理论和管家理论相融合来动态研究家族企业经理人的角色定位,认为经理人在家族企业中扮演的角色是由所有者(家族)和经理人双方互动决定的,而非某一方单独决定[19]。苏启林(2007)则认为在不同的发展阶段,家族企业经理人存在不同的角色定位与行为选择倾向[20]。家族经理人与职业经理人在行为选择上到底存在怎样的差异,这正是本文要研究的问题。

三、理论分析与研究假设

(一)家族化管理与投融资政策选择

作为价值管理过程,投资和融资是企业财务管理的重要组成部分,家族化管理是否会造成家族经理人与职业经理人在财务决策上的差异,也主要体现在这两个方面。

从投资者角度出发,主流融资理论试图达到财务目标最大化的目的,然而,家族企业所有者对家族企业具有很深的情感投资,除了家族财富以外,家族基业长青、家族声誉、家族控制权等非财务目标更受到家族企业的重视,加之控制性家族股东在融资决策中占据的主导地位,使得家族企业融资决策不能通过主流融资理论得到很好的解释。一些学者站在家族企业所有者的角度,认为家族企业融资倾向于在谋求公司价值增长和维持家族利益之间寻求均衡,家族目标是家族企业融资中需要考虑的重要因素[21]。Jensen和Meckling(1976)基于破产效应和自由现金流效应认为:一方面负债的增加会加重上市公司的财务负担,过度的负债融资亦可能造成破产危机,因此控制性家族股东为了避免破产风险而减少公司的负债融资;另一方面,控制性家族股东可能会利用自由现金流进行关联交易以获得控制权私有收益,如果公司负债增加,还本付息的压力会影响控制性家族股东对自由现金流的使用,从而使其能够获取的控制权私有收益减少,所以控制性家族股东会减少债务融资比例[22]。Claessens等(2002)研究指出,家族股东为了减少企业风险而倾向于规避债务[13]。有研究表明,家族成员之间的血缘或亲缘关系在家族企业经营管理中保持强大的生命力,家族经理人与家族股东之间唇齿相依的利益关系使其扮演着终身承诺的“管家”角色。为了维护家族企业的独立性,顺利地将家族企业传承给家族的子孙后代,家族经理人会出于家族利益的考虑而排斥外来资金,不愿债权人或其他外部投资者插手企业。然而,对于职业经理人而言,他们与家族股东存在明显的代理冲突,负债融资的杠杆效应,以及融资活动与其能够获得的利益之间较强的关联度,使得职业经理人愿意使用外部资金来提高企业绩效以获得较高的物质回报。因此,本文提出第一个研究假设:

H1:随着家族化管理程度的提高,家族企业倾向于采用低负债的融资政策。

对中国家族企业来讲,受到传统家文化的影响,每个家族创始人都希望企业源远流长,家族财富不断传承,恩泽后代。由于控制性家族股东将大部分资金投资于上市公司,投资风险的不可分散性及较长的投资期限,使得他们更加注重公司的长期绩效[23][24]。同时家族经理人所具有的长期导向和长远视野是家族企业独特的竞争优势;“基业长青”对中国家族企业来说似乎比“拔得头筹”更为重要[25]。所以,在投资决策时,出于家族长远利益的考虑,家族经理人常常具有长远投资视野,着眼于那些能够带来长期收益而非短期效益的项目。然而,由于控制性股东的目标是股东财富最大化,而职业经理人的目标是私人利益最大化,两者之间的利益冲突会造成职业经理人的投资短视。一方面职业经理人具有建造“企业帝国”的强烈愿望;另一方面由于职业经理人的物质回报是公司规模的增函数,因此目标的偏离使得职业经理人追求企业规模的增长以实现私人物质回报的最大化,但是由于长期投资所带来的利益无法在短期内体现,且具有较高的不确定性和风险因素,加之任期考核等因素,极易造成职业经理人在投资决策中的短视倾向。有研究表明,职业经理人热衷于投资回报快的项目以迅速建立职业声誉,甚至会为了维持已形成的职业声望而简单地随从多数经理人的投资行为,以避免因投资失败而受到处罚,造成“羊群效应”。因此,职业经理人常常因为不具有家族经理人的长远眼光,而仅仅关注于短期效益的提升,甚至偏好投资于那些具有短期效益的项目。因此,本文提出第二个研究假设:

H2:随着家族化管理程度的提高,家族企业长期投资增加。

(二)金字塔控制、家族化管理与投融资政策选择

内部资本市场假说认为金字塔结构在家族企业集团内部形成的内部资本市场使得各成员企业能够凭借内部资金往来、贷款担保等途径解决融资渠道不畅等难题,从而缓解对外部融资市场的依赖。内部资本市场具有增强企业融资能力、调配内部资金、优化资金配置等优点,能够降低因融资约束带来的不利影响,是对外部资本市场的替代。韩亮亮等(2008)研究发现中国民营企业一方面能够运用金字塔结构形成的内部资本市场进行内部融资,另一方面又可以通过控制多家上市公司获得畅通的外部资本市场筹资渠道,以缓解资金短缺问题[26]。同时,由于金字塔结构导致公司控制权与现金流权分离,也意味着控股股东能够凭借相对较少的现金流保持对公司的控制,而这很容易被另外的大股东所替代。显然,由于负债具有股权的非稀释效应,为了保持公司控制权,金字塔控制的家族控股股东更愿意利用负债融资扩大其掌控的资产规模。周颖等(2011)发现控制权与现金流权分离的家族企业倾向于选择更高的资本结构[14]。因此,本文提出第三个研究假设:

H3:金字塔控制能够缓解家族经理人低负债融资倾向,促使其选择更高的债务融资政策。

控制性家族股东的收益包括共享收益和私有收益两部分,通常情况下,控制性家族股东拥有的现金流权比例越低,其能够从控制的公司中获取的共享收益就越低,而这时出于理性的考虑,其更倾向于利用控制权获得私有收益。由于金字塔控制导致的控制权与现金流权分离,控股股东仅通过较少的现金流便能获得对上市公司的控制权,从而造成其掏空动机和行为更严重。Claessens等(2002)认为控制权和现金流权分离度越高,终极控制人获取私利所付出的成本就越小[13]。孙晓琳(2009)通过建立实际控制人控制权私有收益的投资理论模型,验证了投资规模与两权分离度之间的关系,得出“两权分离越大,投资规模越大”的结论[27]。因此,在控制权私有收益的吸引下,家族经理人倾向于增加公司的投资规模。但如前所述,在某种程度上,通过长期投资取得长远效益才是家族企业“基业长青”的手段和真正财富。因此,本文提出第四个研究假设:

H4:金字塔控制对家族经理人长期投资倾向具有促进作用。

四、研究设计

(一)样本选择与数据来源

本文以2008~2012年中国沪深两市A 股上市家族企业为样本,参照许静静和吕长江(2011)的相关研究,上市家族企业界定的标准为:最终控制权能归结到个人或者家族;最终控制人或家族是上市公司的第一大股东;个人或家族拥有上市公司的控制权比例在20%以上[28]。并剔除如下样本:(1)ST 类上市公司;(2)金融和保险行业上市公司;(3)相关高管信息或财务数据缺失的上市公司;(4)单个指标数据异常的上市公司;(5)资产负债率大于1的上市公司,最终获得2173个样本。本文研究中所需要的数据主要来自CCER 和CSMAR 数据库,部分数据通过上市公司年报、招股说明书及财经网站获得,其中家族成员担任董事长或总经理情况通过招股说明书手工整理获得,所有的变量均进行Winsorize异常值处理。

(二)变量的定义及度量

1.投融资政策(Policy)。(1)融资政策(Financing):采用资产负债率作为代理变量,资产负债率=总负债/总资产。(2)投资政策(Investment):公司长期投资采用当期研发支出和资本性支出之和与总资产的比值表示,其中研发支出为上市公司年报披露的研发支出总额,资本性支出为当期购建固定资产、无形资产和其他长期资产支付的现金。

2.家族化管理(Family)。以董事长和总经理是否由家族成员担任来反映,当董事长和总经理均由职业经理人担任时,表示家族企业家族化管理程度最低,取值为0;当董事长或总经理中一人由家族成员担任,另一人由职业经理人担任时,表示家族企业家族化管理程度适中,取值为1;当董事长和总经理均由家族成员担任时,表示家族企业家族化管理程度最高,取值为2。

3.金字塔控制(Pyramid)。采用控制权与现金流权是否分离作为金字塔控制的代理变量,当实际控制人拥有的控制权和现金流权分离时,为金字塔控制,取值为1;当控制权与现金流权不分离时,为非金字塔控制,取值为0。

4.控制变量(Control_Variables)。基于前人研究,本文加入公司特征和公司治理两方面对投融资政策具有影响的控制变量,其中公司特征方面包括:公司规模(Size),用年末总资产的自然对数表示;成长机会(Tobin Q),用(股权的市场价值+负债总额)/总资产表示;盈利能力(ROA),用净利润/总资产表示。流动性(NetWC),用(流动资产-流动负债)/总资产表示;自由现金流量(Cashflow),用经营活动产生的现金流量净额/总资产表示。公司治理方面包括:董事会规模(Board_Size),用董事会成员总数表示;独立董事比例(Independent),用外部董事人数/董事会总人数表示;机构投资者持股比例(Institutional),用机构投资者持股总数/总股本数表示;高管现金激励(Compensation),用前三名高管现金薪酬总额的自然对数表示;高管持股比例(Stockholding),用高管人员持股总数/总股本数表示。此外,本文控制了行业固定效应和年度固定效应。

(三)回归模型

根据研究假设和上述变量的选择,本文设计回归模型如下:

其中,模型(1)验证家族化管理与投融资政策之间的关系;模型(2)验证金字塔控制对家族化管理与投融资政策关系的影响。

五、实证结果与分析

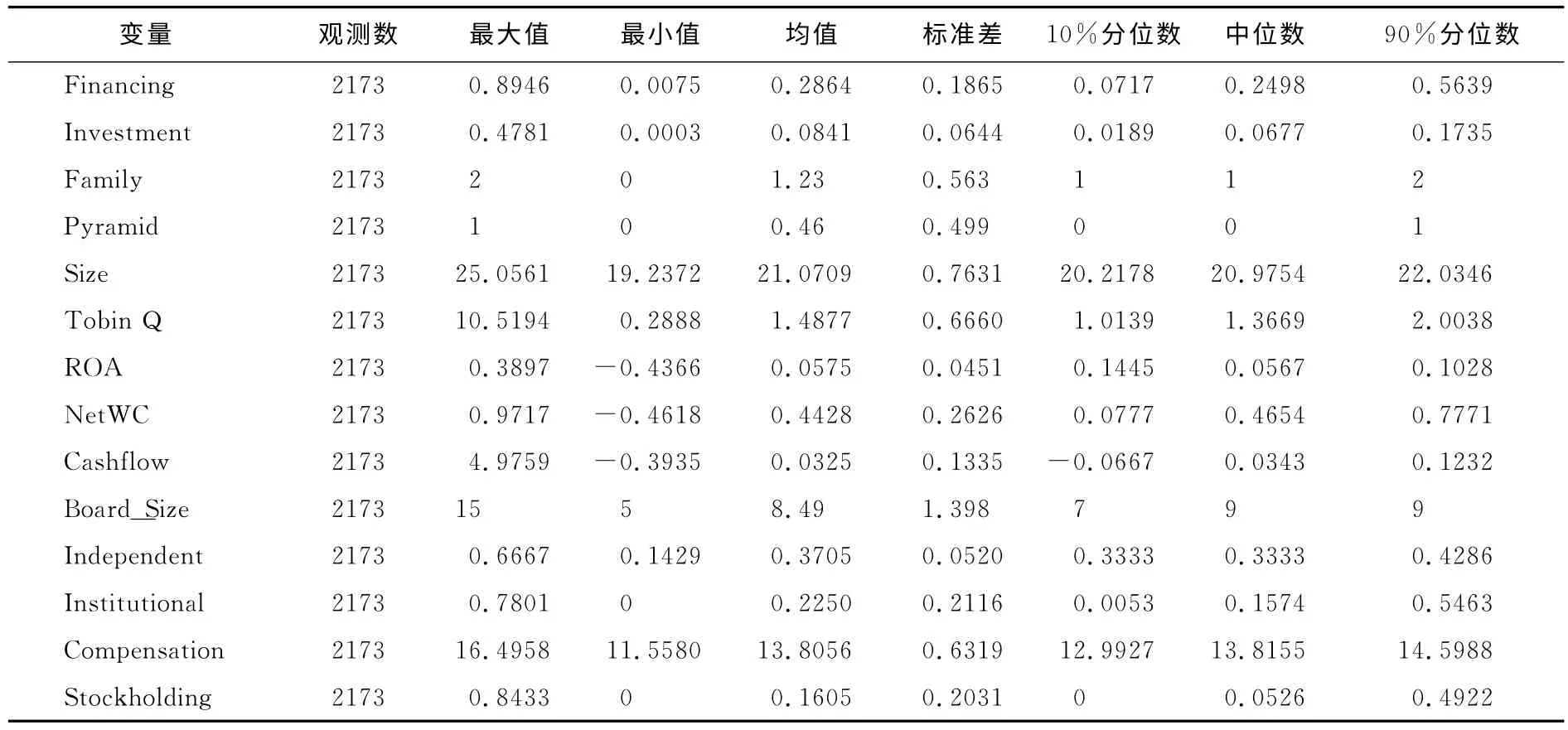

(一)描述性统计分析

表1的描述性统计结果显示:从融资政策来看,上市家族企业融资政策存在明显差异;大部分上市家族企业的资产负债率并不高,超过一半的企业资产负债率不足25%。从投资政策来看,上市家族企业长期投资比例平均达到8.41%,一半以上的上市家族企业长期投资比例超过6.77%,长期投资比重较高。家族化管理程度(Family)的均值为1.23,表明平均而言上市家族企业的董事长或总经理至少有一人由家族成员担任。金字塔控制(Pyramid)的均值为0.46,表明46%的上市家族企业终极控制人采用金字塔方式控制上市公司。

表1 各变量的描述性统计

(二)相关性分析

根据各变量间相关性检验可见(由于相关系数表较大,故省略),Family与Financing在1%的水平上显著负相关,与Investment在10%的水平上显著正相关。Pyramid与Financing在1%水平上显著正相关;Pyramid与Investment负相关,但不显著。控制变量之间虽存在一定的相关性,但多数变量间的相关系数较小,出现多重共线性的概率较低,本文在回归分析中将进一步对变量进行共线性检验。因此,各变量能够对研究问题具有较好的解释力。

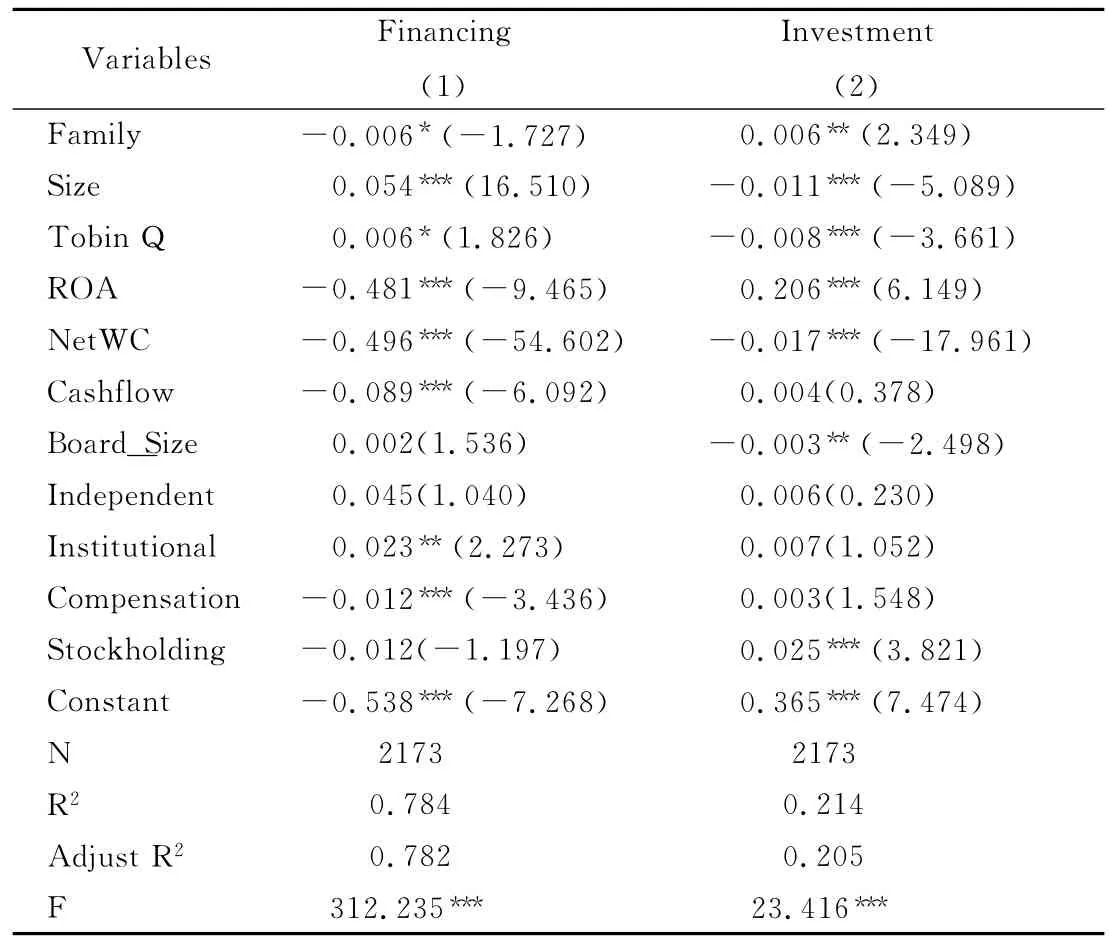

表2 家族化管理与投融资政策选择的回归结果

(三)回归结果分析

回归结果详见表2和表3。总体上回归模型的拟合优度较高,且在额外的共线性诊断中,VIF 均小于10,变量间存在共线性的可能性较小。

1.家族化管理与投融资政策选择。表2报告了家族化管理与投融资政策选择的回归结果。其中,第(1)列列示了家族化管理与融资政策的回归结果,显示家族化管理程度(Family)与资产负债率(Financing)之间显著负相关,表明随着家族化管理程度的提高,家族企业倾向于采用低负债的融资政策,支持了假设H1。第(2)列列示了家族化管理与投资政策的回归结果,显示家族化管理程度(Family)与长期投资比例(Investment)之间显著正相关,表明相比职业经理人,家族经理人具有明显的长期投资倾向,支持了假设H2。

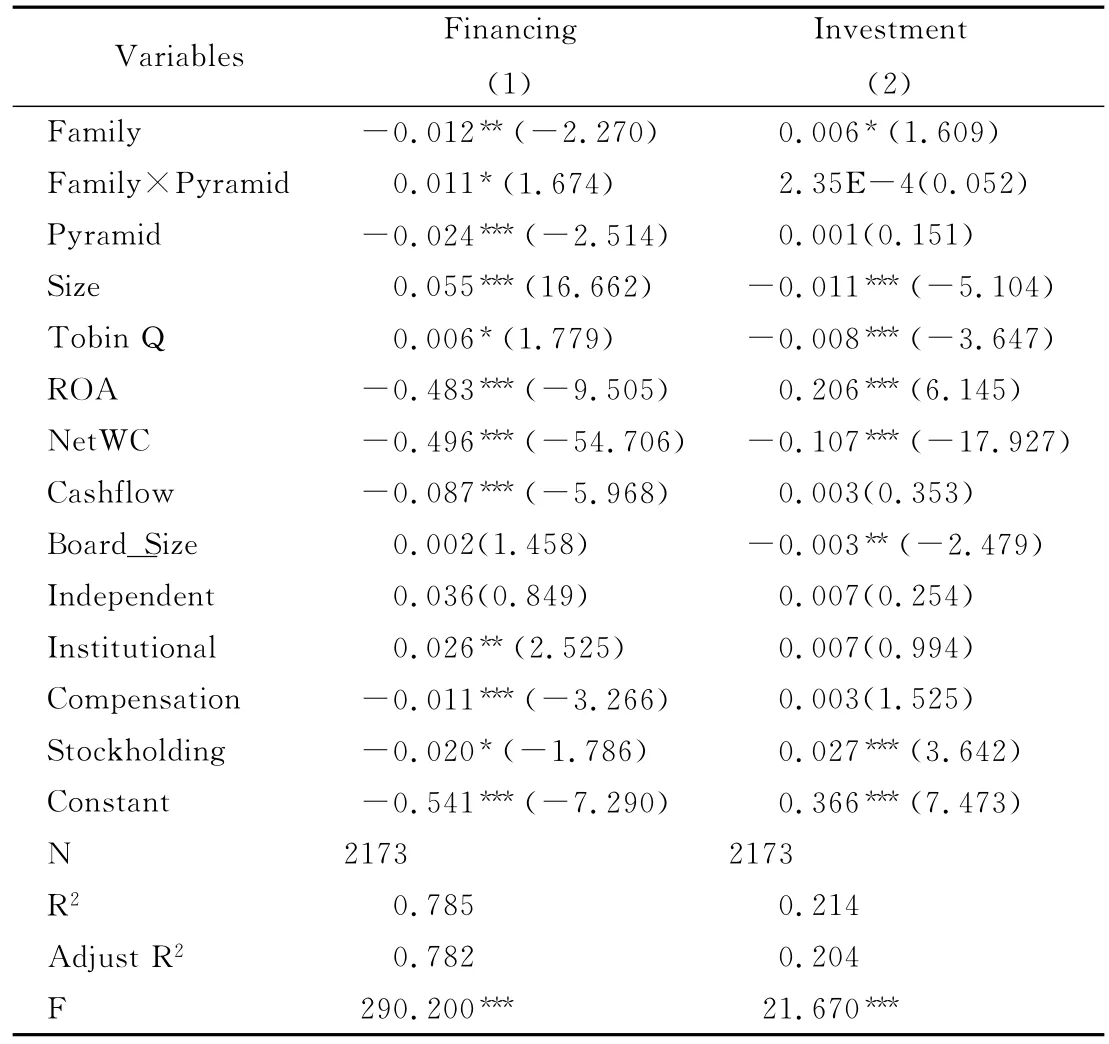

2.金字塔控制、家族化管理与投融资政策选择。表3报告了金字塔控制、家族化管理与投融资政策选择的回归结果。其中,第(1)列列示了金字塔控制、家族化管理与融资政策的回归结果,显示Family×Pyramid与Financing之间显著正相关,而Family与Financing仍显著负相关,表明金字塔控制对家族经理人低负债融资倾向具有负向调节作用,家族经理人会利用金字塔控制形成的内部资本市场增加负债融资,支持了假设H3。第(2)列列示了金字塔控制、家族化管理与投资政策的回归结果,显示Family×Pyramid 与Investment之间的回归系数为正但不显著,Family与Investment仍显著正相关,表明金字塔控制对家族化管理与长期投资之间的正向影响不明显,假设H4未得到验证。其原因可能在于家族经理人更倾向于采用“直接侵占”而非增加投资的方式来获得控制权私有收益,如资金占用、关联交易、利润转移等手段[10][12]。

表3 金字塔控制、家族化管理与投融资政策选择的回归结果

(四)稳健性检验

为了检验实证结果的稳健性,本文进行了如下稳健性测试:

1.改变家族化管理的代理变量。采用实际控制人是否担任董事长或CEO 和CEO 是否由家族成员担任作为家族化管理的代理变量。

2.改变投融资政策的代理变量。选用非流动负债与总资产的比值作为融资政策的代理变量;资本性支出总额与总资产的比值作为投资政策的代理变量。

3.改变金字塔控制的代理变量。刘芍佳等(2003)认为只要位于最底层的上市公司具有唯一的实际控制人且实际控制人与最底层的上市公司之间至少有一个公司,就能视为金字塔控制结构[1]。因此,本文通过梳理上市公司控股股东关系链图,将终极控制人控制上市公司的层级大于等于2的,定义为金字塔控制。

4.考虑2008年金融危机可能造成的结构性差异。剔除2008年样本后进行回归;另外又将样本年度分为2008~2010年和2011~2012年两个区间段分别进行回归。

由于篇幅限制,本文省略稳健性检验结果。从稳健性检验结果来看,研究结论与前文基本一致,论文的结果较为稳健。

六、研究结论与局限性

本文以2008~2012年中国沪深两市上市家族企业为样本,对经理人的行为选择以及金字塔控制的调节作用展开实证研究,研究发现:家族经理人倾向于采用低负债、高长期投资政策;金字塔控制对家族经理人低负债政策具有负向调节作用,对高长期投资政策没有显著影响。造成这种现象的原因可能在于:具有控制权偏好和风险规避的家族经理人具有内源性融资倾向,从而采取低负债的融资政策;家族经理人具有长期投资视野,存在明显的长期投资倾向;金字塔控制形成的集团内部资本市场具有融资功能,家族经理人能够利用内部资本市场提高负债融资水平。可见,家族经理人与职业经理人在决策行为上存在显著差异,且金字塔控制对家族经理人的决策行为具有调节作用。

本文的研究局限在于:一是仅关注董事长或总经理两个重要角色,将其是否由家族成员担任来衡量家族化管理程度,虽有一定的代表性,但很多上市家族企业高管团队中,家族成员占据大部分席位,控制性家族在经理层中既有直系亲属等核心家族成员,又有远亲等非核心家族成员,他们各自在决策过程中是否发挥作用?发挥出怎样的作用?二是仅考查了家族控制权特征中金字塔控制对家族经理人决策行为的调节作用,而家族企业整个股权结构(如股权比例、股权制衡情况等)的影响如何?以上两点将成为未来的研究方向。

[1]刘芍佳,孙霈,刘乃全.终极产权论、股权结构及公司绩效[J].经济研究,2003,(4):51—62.

[2]韩志丽,杨淑娥,史浩江.民营金字塔企业终极所有者融资约束与非效率投资行为研究[J].中国管理科学,2007,15(5):143—148.

[3]李善民,王陈佳.家族企业的概念界定及其形态分类[J].中山大学学报(社会科学版),2004,44(3):66—70.

[4]谢涛.基于外部环境变迁的中国家族企业演化博弈研究[J].商业研究,2014,(11):185—192.

[5]王明琳.支持、掏空与家族控制的金字塔结构[J].财经论丛,2007,(1):97—102.

[6]Schulze,W.S.,Lubatkin,M.H.,Dino,R.N.Agency Relationships in Family Firms:Theory and Evidence[J].Organization Science,2001,12(2):99—116.

[7]贺小刚,连燕玲.家族权威与企业价值:基于家族上市公司的实证研究[J].经济研究,2009,(4):90—102.

[8]Ali,A.,Chen,T.Y.,Radhakrishnan,S.Corporate Disclosures by Family Firms[J].Journal of Accounting and Economics,2007,44(1):238—286.

[9]Chen,S.,Chen,X.,Cheng,Q.Do Family Firms Provide More or Less Voluntary Disclosure[J].Journal of Accounting Research,2008,46(3):499—536.

[10]La,P.R.,Lopez-de-Silanes,F.,Shleifer,A.Corporate Ownership around the World[J].Journal of Finance,1999,(54):471-517.

[11]陈晓红,尹哲,吴旭雷.金字塔结构、家族控制与企业价值[J].南开管理评论,2007,(10):47—54.

[12]Shleifer,A.,Vishny,R.W.A Survey of Corporate Governance[J].The Journal of Finance,1997,52(2):737—783.

[13]Claessens,S.,Djankov,S.,Fan,J.,Lang,L.Disentangling the Incentive and Entrenchment Effects of Large Shareholding[J].Journal of Finance,2002,57(6):2741—2771.

[14]周颖,武慧硕,徐继伟.金字塔结构类型与资本结构——基于中国上市家族企业面板数据的实证研究[J].大连理工大学学报(社会科学版),2011,(4):13—18.

[15]Donaldson.A Rational Basis for Criticisms of Organizational Economics:A Reply to Barney[J].Academy of Management Review,1990,15(15):394—401.

[16]Barney,J.B.The Debate between Traditional Management Theory and Organizational Economics:Substantive Differences or Intergroup Conflict?[J].The Academy of Management Review,1990,15(3):382—393.

[17]翁宵暐,许静静.家族企业创始人的职业经历与会计稳健性[J].中南财经政法大学学报,2015,(3):71—78.

[18]曹芳,隋广军.基于代理理论与管家理论视角的家族企业的公司治理选择:一个理论框架[J].当代经济管理,2008,30(7):7—10.

[19]陈建林.家族企业管理者角色选择的理论分析——代理理论与管家理论的争论与整合[J].外国经济与管理,2008,(4):47—51.

[20]苏启林.基于代理理论与管家理论视角的家族企业经理人行为选择[J].外国经济与管理,2007,29(2):51—56.

[21]Morck,R.,Yeung,B.Agency Problems in Large Family Business Groups[J].Entrepreneurship Theory and Practice,2003,27(4):367—382.

[22]Jensen,M.C.,Meckling,W.H.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305—360.

[23]Villalonga,B.,Amit,R.How do Family Ownership,Control and Management Affect Firm Value[J].Journal of Financial Economics,2006,80(2):385—417.

[24]杨胜刚,谭舒允.上市家族企业融资结构与经营绩效的关系研究[J].湖南科技大学学报(社会科学版),2013,(6):61—65.

[25]宋丽红,李新春.短时逐利还是长期投资——家族所有权与传承意愿的交互作用检验[J].中山大学学报(社会科学版),2013,53(2):169—179.

[26]韩亮亮,李凯,徐业坤.金字塔结构、融资替代与资本结构——来自中国民营上市公司的经验证据[J].南开管理评论,2008,(6):74—78.

[27]孙晓琳.投资现金流敏感性研究述评[J].价值工程,2009,28(11):157—163.

[28]许静静,吕长江.家族企业高管性质与盈余质量——来自中国上市公司的证据[J].管理世界,2011,(1):112—120.