基于实物期权法的林业项目投资可行性研究

2015-04-07张开玄王思博

张开玄 王思博

(陕西师范大学西北历史环境与经济社会发展研究院,陕西 西安 710062)

一、研究的必要性及研究现状

森林资源是一个国家的战略性资源,对森林资源的优化配置及合理定价是实现经济社会可持续发展的重要基础。我国林业资源总量丰富,品种繁多,但是我国森林资源整体质量差、应用水平低。第七次全国森林资源清查结果显示:我国人均占有森林面积为0.145 hm2,还不到世界人均水平的1/4,人均森林蓄积仅为10.151 m3,只有世界人均占有量的1/7。生态问题仍然是我国经济发展的主要制约因素之一。

近年来,由于我国森林资源的严峻现状,对森林资源的价值评估成为人们研究的重点。学者们对实物期权在林业项目上的应用进行了大量的探索。魏均修正了传统方法在林业项目评估上的缺陷,正确评估林业项目的机会价值,提出了在林业项目评估应用中存在的局限和问题1。郭承龙用Merton期权模型对林权的价值进行估算,从而可为林权交易、转让、承包等行为需要的价值核算提供一定的参考2。张卫民和王冠通过对林业企业的经营特点和实物期权定价方法的分析研究,认为蒙特卡洛模型更适合用于对企业整体价值进行评估3。在国外,由于期权市场的迅速发展,实物期权理论得到进一步的研究和发展。Margaret Insley讨论了实物期权方法在林业项目上应用的可能性4。Brosch通过研究实物期权的组合特性,提出了平行复合实物期权的概念5。

二、研究方法

目前,自然资源的定价方法主要有现金净流量折现法、边际成本定价法,能值分析法以及实物期权法。其中,应用最为广泛的是现金净流量折现法和实物期权法。

现金流量净现值法是投资项目定价的传统方法,通过选择合理的折现率,将未来的自由现金流量折现到当前时点上来估计项目的价值。但是,现金净流量折现法适用于评估未来现金流量比较稳定的项目。林业投资项目未来收益不确定性较高,在林业投资项目评估实务中的应用效果远达不到预期。

实物期权法主要有三种定价模型:二叉树期权定价模型、布莱克-斯科尔斯期权定价模型和蒙特卡洛模型。其中,二叉树期权定价模型以及布莱克-斯科尔斯期权定价模型考虑的不确定因素较少,适合于单个资产项目的评估,而蒙特卡洛模型更适合对企业的整体价值进行评估。

本文选用实物期权法进行衡量是因为林业项目本身具有很强的期权特性。首先,林木成长周期长,因此在林业投资项目投资过程中,存在或有投资决策权,即投资者可以根据实际情况决定是否继续投资或改变投资战略;其次林业投资项目的风险较大,除了受各种自然灾害的影响,还要受林木价格以及经营环境不确定性的影响;再次,林木资源具有自然增长性,因此,林木资源的产权往往具有看涨期权的特性。

三、模型的构建及修正

(一)模型的构建

林业项目的价值包括两个部分,第一部分是林业项目自身的内在资产价值,可以通过现金净流量折现法进行计算;第二部分是林业项目的实物期权价值,应用实物期权法来进行计算。

根据默顿提出的期权理论的经典假设,林业项目的产品价格P的运动轨迹可以用随机过程来描述,用公式表示为:

其中u、v为常数,u表示单位时间内林业项目的产品预期收益率,v表示林业项目产品价格的波动率,dz是一个标准维纳过程。

林业项目实物期权的价值S是林业期权产品价格P与时刻t的函数S(P,t)。

根据ITO定理,对任何x和t的函数Y=Y(x,t),下式总成立:

在公式3 -2 中,令x=P,u=u(P,t)=uP,σ =σ(x,t)=σP,得到:

考虑这样的资产组合,卖出一份项目资产的期权,即失去价值S,买入份项目资产,即获得资产P,该投资组合在t时刻的价值是:

其中,r为瞬时无风险利率。将公式3-4代入公式3-5中,化简得到:

对于欧式看涨期权来说,t=T时的实物期权价值的边界条件是,P[P(T),T]=Max[P(T)-K,0]将公式3 -6 与边界条件联立并化简,可以得到林业项目价值评估的公式:

式中:

当t=0时,即可以得到林业项目实物期权估值模型的初始期权价值。

(二)模型的修正

上述以实物期权理论为基础构建的林业项目实物期权价值评估模型,还要根据林业行业的特点进行进一步修正,修正后的模型减去了红利收益率,更加科学的反映出林业项目实物期权的价值,修正后的模型为:

式中:y为预期标的资产的红利收益率=红利/资产现价

修正后的林业项目实物期权的价值评估模型中的参数含义分别为:P表示林业项目资产的内在价值,t表示林业项目实物期权的有效期,K表示林业项目实物期权的执行价格,r表示林业项目资产价值的贴现率,σ表示林业项目资产价值的波动率,y表示林业项目实物期权的红利收益率。

四、模型应用

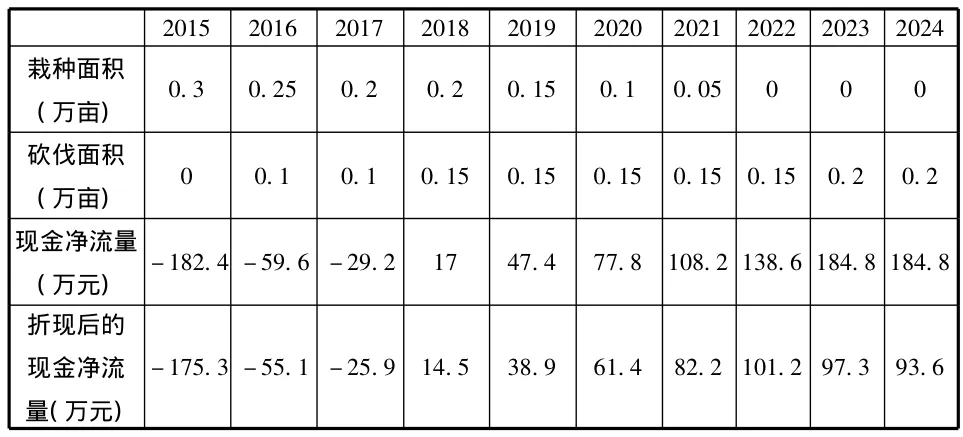

以林业上市公司福建金森为例,该公司是一个以福建省为主体,包括浙江、广东、江西三省部分地区的区域经济综合体。主营森林培育营造、森林保有管护、木材生产销售。目前,公司经营区林地面积约为71.6万亩,2015年,为了实现公司三年内森林经营规模达80万亩的战略发展目标,公司收购一面积为1万亩的林场,其蓄林面积为50%。(为简化计算,假设该林场培育色树种皆为杉树)

(一)该林业项目的内在价值P

项目的内在价值P由现金净流量折现法得到。假设该林场第一期的承包年限为10年,根据中国木业信息网显示,杉木每亩的价格为924元,成本为608元。公司每年的栽种砍伐计划以及每年的现金流量(单位:万元)如下表所示:

表5-1

根据上表的数据经过计算得出,该林业项目的内在价值为:

(二)该林业项目的实物期权价值S

(1)参数值的确定

①由上述计算可知,项目的内在价值P为294.8万元

②执行价格K为该项投资的初始投资价格,即608×0.5=304万元

③整个项目共计10年,林业项目实物期权的有效期t=10

④实物期权的红利收益率y=1/t=10%

⑤本文选取五年期国债作为作为贴现率,r=4%

⑥根据中国木业网的信息,杉木的价格波动率约为25%,因此σ=0.25

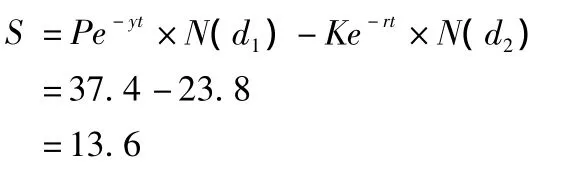

(2)项目实物期权价值S的估算:

查表可得:

N(d1)=N(-0.405)=0.3446

N(d2)=N(-1.19)=0.1170

林业项目长期实物期权的价值模型为:

由于林业项目的内在价值加上该项目的实物期权价值的和大于该项目的初始投资价格,该林业上市公司投资该项目具有可行性。可以看到,风险给该林业项目带来的价值为正,说明项目的风险增加了项目的潜在价值,因此人们在项目选择的时候不仅仅要看到项目带来的净现金流量,更应该看到此项目带来的投资决策机会价值,即项目期权价值。

五、结束语

本文通过实物期权法研究林业项目投资的可行性,与传统的现金净流量折现法相比,实物期权法考虑了风险给项目带来的收益。现金净流量折现法认为项目的不确定性与项目的价值成负相关,项目的风险越大,项目价值越低。而实物期权法认为,项目的不确定性增加了企业的潜在价值,符合“高风险、高收益”的原则,从而全面客观的评价林业项目的整体价值,给投资者提供了更加科学的投资依据。用实物期权思想对项目进行管理,能够增强项目的抗风险能力,从而增强项目的生命力。

本文在实物期权理论的基础上,结合林业项目的自然属性和期权特性,推导出基于实物期权法的林业项目价值评估模型,并针对林业行业的特点进行了进一步修正,以确保项目的可信性。目前,实物期权定价模型虽然已经得到比较广泛的运用,但是实物期权在项目评估中仍然具有比较大的局限性。最突出的一点在于实物期权定价公式中的参数难以确定,比如波动率的选取,目前并没有预测机构对木材的未来的价值波动作出合理预测,只能根据过往的数据确定木材价格的波动率,降低了期权定价模型应用结果的准确度。并且,本文为了简化计算,并没有考虑土地潜在价值对期权初始执行价格的影响,留待以后进行更加深入的分析。

[1]魏均,梅斌,张绍文.基于实物期权的林业项目评估[J].商业研究,2006,6(338):44 -47.

[3]郭承龙,郭伟伟.基于Merton模型的林权价值研究[J].福建林业科技,2009,36(4):256 -260.

[3]张卫民,王冠.林业企业实物期权法价值评估研究[J].云南财经大学学报,2012(7):137~145.

[4]Margaret Insley.A Real Options Approach to the Valuation of a Forestry Investment[J].Forsyth Consulting,104 Valley Ridge Crescent,Waterloo,Ontario,Canada,29 October 2002.

[5]Brosch.Portfolios of real options[M].Berlin:Springer Berlin Heidelberg,2008.