我国波动率指数编制实证研究

2015-04-07施丹蓉

施丹蓉

(国家开发银行浙江省分行,浙江 杭州 310020)

在历次发生的重大金融风险事件中,波动率指数对预测资本市场的波动均表现出了很强的敏感性和前瞻性。2015年2月9日,上证50ETF期权合约品种上市交易,使中国证券市场隐含波动率的计算成为可能;同时,也表明我国股指期权和股票期权的推出为期不远,基于股指的波动率指数也将很快推出。因此,研究编制适应中国资本市场实际的波动率指数,可以为我国波动率指数的开发和推出提供参考,具有重要的现实意义。

1.我国波动率指数构建实证分析

1.1 理论基础

波动率是一个统计概念。波动率指数是根据市场上一系列可交易标的物价格通过一定的计算方法计算得到的衡量市场波动程度的量化指标。编制波动率指数的关键是预测波动率。对于波动率的预测,典型的方法主要可分为两大类:历史波动率法和隐含波动率法。历史波动率法是假设未来是过去的延伸,基于对资产价格序列过去某一段时期内波动率的统计分析,试图发现波动率变化的规律,从而预测未来的波动率。隐含波动率法是通过将期权等衍生品的市场价格代入其理论价格模型,反推市场对于未来波动率的预期。

国外波动率指数的编制都是基于成熟的期权市场交易,采用隐含波动率法来预测市场未来波动率。但是对于我国而言,2015年2月9日,上证50ETF期权合约品种刚刚上市交易,还没有正式推出基于沪深300的股指期权,具有期权性质的权证也于2011年8月告别市场,因而隐含波动率法在我国没有可操作性,只能采用历史波动率法进行波动率预测。

金融市场中,通常用收益率的条件方差来表示波动率,条件方差越大表明风险越大。金融资产收益率时间序列通常具有尖峰厚尾和波动聚类的特点,GARCH模型族的结构形式能够很好地描述这些特征,因而成为度量金融市场波动性的重要工具。一个典型的GARCH(p,q)模型的形式如下,(1)式是均值方程,(2)式是方差方程,xt是1x(k+1)维外生变量向量,v是(k+1)x1维系数向量,p是GARCH项的阶数,q是ARCH项的阶数。

1.2 编制方法

编制波动率指数的核心是预测波动率,而得到预测波动率的关键是建立一个合理的预测市场波动率的模型。

(1)标的指数选择

沪深300指数是非常好的衡量市场走势的指标,投资者可以利用其全面把握市场运行状况,该指数也被进一步用作股指期货、期权等衍生品的标的。因此,标的指数选取沪深300股票指数。

(2)波动率预测模型选择

借鉴其他学者的研究成果,沪深300指数收益率的波动特征呈现以下两方面:一方面沪深300指数收益率具有明显的集群效应;另一方面沪深300指数收益率没有“杠杆效应”,正的收益率与负的收益率对第二天指数波动影响基本相同。鉴于此,GARCH模型完全足够描述沪深300指数收益率的波动率特征。众多学者的研究表明,在预测未来波动率,尤其是在预测期较短(一周以内)时,GARCH(1,1)模型的效率甚至高于隐含波动率模型。因此,本文就以GARCH(1,1)模型作为历史波动率法的代表,来拟合和预测沪深300指数的波动率。

在预测期的选择方面,如果要以日度数据建立的GARCH模型,预测未来两天或更长时间的波动率时就必须以均值方程预测的收益率代替真实的收益率,以得到相应的残差项,这样必然会使预测误差累积增长,导致预测期越远则预测误差越大。因此,为了提高预测的准确性,我们用一个模型只预测未来一个交易日的波动率,即预测期等于1。

在估计样本选择时,由于数据时间跨度大,如果只用一个模型来进行所有预测,则会大大削弱GARCH模型的预测准确度。应通过滚动预测的方法使GARCH模型的预测能力得到充分发挥。按照我国的交易安排,一年的交易日一般为240天左右。为了得到最优的样本窗口长度,本文将窗口长度分别设定为120、240和360个交易日,比较各窗口长度预测效果,进而筛选出最能拟合我国市场实际波动率的模型设定及相应的预测波动率结果。

(3)指数化

借鉴CBOE编制VIX的思路和方法,将最优模型得到的预测波动率放大100倍,再乘以转为年化波动率,就得到我国基于沪深300指数的波动率指数。

1.3 实证分析

1.3.1 样本数据

本文以沪深300指数2005年1月4日至2014年12月31日的日收盘价作为样本数据,数据来源于Wind数据库。随后将日收盘价折算为对数收益率,以便序列更加平稳,计算得到2426个对数收益率数据。

1.3.2 统计检验

对收益率序列进行统计检验,偏度为-0.341,峰度为5.997,说明收益率序列具有尖峰厚尾的特征。进一步地,J-B统计量的P值几乎为零,判定沪深300对数收益率的分布不符合正态分布,初步判定收益率序列存在ARCH效应。

对收益率序列进行平稳性检验,ADF单位根检验的值为-48.2155,对应概率值近似为零,拒绝存在单位根的原假设,可以认为沪深300对数收益率序列是平稳的,可以直接对其进行时间序列分析。

1.3.3 建立均值回归方程

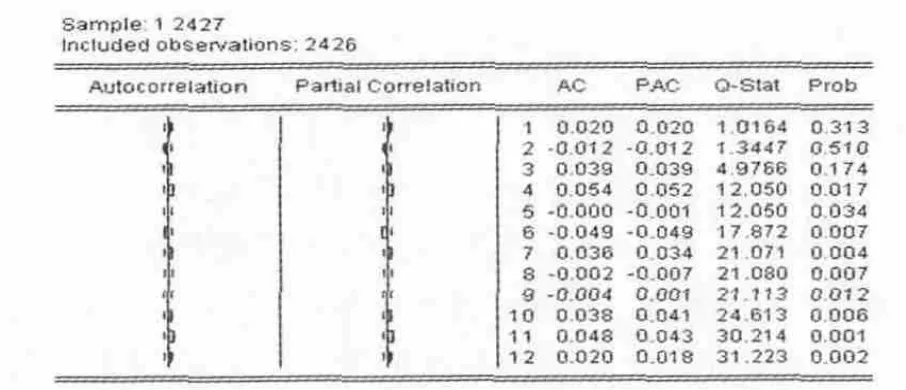

图1 自相关偏自相关图

根据自相关和偏自相关图,滞后3阶和4阶明显超过了区间范围,依此建立包括AR(3)、AR(4)、MA(3)和MA(4)的均值方程。由于MA(3)估计系数不显著,将其删去,得到稳定的均值方程,估计系数如下:AR(3)系数0.039170,AR(4)系数0.898877,MA(4)系数 -0.893742。

对均值方程的残差进行ARCH异方差检验,检验结果中构造的LM统计量为45.4088,对应概率值为零,说明残差中存在ARCH效应,应该用GARCH模型对残差进一步建模。

1.3.4 滚动窗口拟合预测

在选定的窗口长度下,移动窗口选取估计样本,并判断样本是否为平稳序列,若不平稳则进行差分处理直至序列平稳;其次,对估计样本建立ARMA均值方程,通过AIC准则选取最优的滞后阶数,确定均值模型;然后检验均值模型的残差是否存在ARCH效应,若存在,则建立GARCH(1,1)模型。这样,我们就得到了基于该估计样本的ARMA-GARCH模型及其参数。通过估计的模型进行样本外1期预测,即为下一个交易日的预测波动率。以窗口长度为240个交易日进行说明,即以第1到240个交易日的沪深300对数收益率数据为估计样本,拟合出最合适的ARMA-GARCH模型,进而预测出第241个交易日的波动率;同样地,以第2到241个交易日的沪深300对数收益率数据预测出第242个交易日的波动率……利用Matlab编程,实现该滚动预测。

窗口长度分别设定为120、240和360个交易日,进行三次模拟。

为了比较和评价三种模型设定的预测效果,首先计算预测期间的已实现波动率,以代表真实的市场波动率。参照Anderson和Bollerslev(1998)的做法,以交易日内的所有高频收益率的平方和,作为该交易日的已实现波动率,计算方法如式(3)所示。其中,t表示交易日,D表示该交易日内高频数据的个数,d表示高频数据的序数,Rt,d则表示交易日t的第d个高频收益率(对数收益率的形式),则表示交易日t的已实现波动率。

以2005年至2014年的沪深300指数5分钟收盘价进行计算,得到已实现波动率。采用平均误差均方(MSE)和经异方差调整的平均误差均方(HMSE)这两种损失函数,来比较这三种窗口长度的预测精度。其中,N表示预测交易日的个数,i表示交易日,表示第i个交易日的已实现波动率表示第i个交易日的预测波动率。

损失函数的值越小,表明预测误差越小,预测准确度就越高。下表列示了三种窗口长度各自的MSE和HMSE值,可见窗口长度为360个交易日时两种评价指标的值都小于另外两种情况,证明模型设定为360个交易日的窗口长度的模型预测效果比较好,以此编制我国波动率指数。

表1 三种窗口长度的模型预测效果评价

1.3.5 波动率指数构建

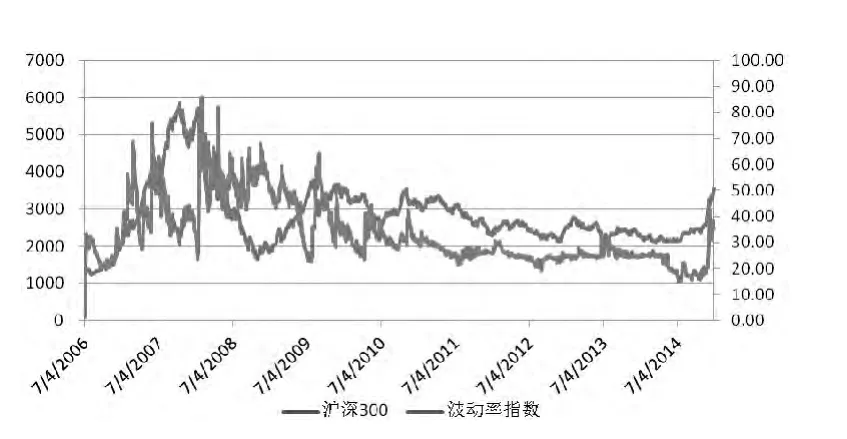

借鉴CBOE编制VIX的思路和方法,将每个预测波动率放大100倍,再乘以转为年化波动率,得到单位为百分比的沪深300指数的波动率指数序列,从2006年7月5日至2014年12月31日共2067个数据。

图2 沪深300波动率指数走势图

2.主要结论及建议

2.1 主要结论

GARCH(1,1)模型能够很好地拟合和预测沪深300指数波动率。将窗口长度分别设定为120、240和360个交易日,进行三次模拟,比较各预测效果,判定窗口长度为360个交易日的模型估计效果最好,以此得到的2006年7月5日至2014年12月31日共2067个交易日的预测波动率,经过指数化,得到基于沪深300指数的我国波动率指数序列。

2.2 相关建议

(1)进一步提高波动率指数研究的关注程度。大力组织学术界和金融实务界开展对波动率指数的深入研究,为我国未来波动率指数及其衍生品的开发和应用奠定理论基础。

(2)进一步完善期权合约设计。期权的推出、期权市场的完善是计算隐含波动率的前提。从这个意义上来讲,对波动率指数的研究也能反过来促进期权合约设计的完善。

(3)尽快推出基于上证50ETF期权的波动率指数及其衍生品。目前,上证50ETF期权已经上市交易,应该尽快推出基于该ETF期权的波动率指数,进一步丰富我国金融市场的风险管理工具,同时为投资者提供更多的资产配置类别。

[1]李德杰,江生生.基于GARCH模型的沪深300指数日收益率波动特征研究[J].科技经济市场,2012,(6):36-37.

[2]郑振龙,黄薏舟.波动率预测:GARCH模型与隐含波动率[J].数量经济技术经济研究,2010,01:140 -150.

[3]王天一,赵晓军,黄卓.利用高频数据预测沪深300指数波动率——基于 Realized GARCH模型的实证研究[J].世界经济文汇,2014,05:17-30.