以就业为导向的高职财务管理专业人才培养目标探究

2015-04-01杨淑娥

杨淑娥

摘要:本文通过对财务管理专业就业面向进行分析,明确高职院校财务管理专业人才的培养目标:培养适应中小企业经营管理和发展需要,具有扎实的财会、投资及金融基础知识,熟悉财经法律法规、掌握现代财务管理理论,在一定程度上能够胜任工商企业、会计师事务所和金融机构的出纳工作、会计核算工作、资金管理工作、成本管理工作、税务管理工作、预算管理工作和财务综合分析工作及职业拓展能力的高素质人才。

关键词:探究 高职院校 财务管理专业 培养目标

我国从1999年开启高等教育大众化进程以来,带动了高职高专的大发展。国家有关职业教育发展文件的颁布,也为职业教育的发展奠定了法律依据。2005年,国发[2005]53号文件——《国务院关于大力发展职业教育的决定》,在该规定中明确职业教育需要“以服务为宗旨,以就业为导向”。此后,围绕就业、服务两大目标,职业院校进行了大胆探索;2006年,教高[2006]16号文件——《关于全面提高高等职业教育教学质量的若干意见》,该意见的实施,在一定程度上标志着高等职业教育的工作重心发生转变,其工作重心逐渐由规模扩张向内涵建设、教学质量方面转移;2014年,国发[2014]19号文件——《国务院关于加快发展现代职业教育的决定》,构建了以就业为导向的现代职业教育体系,职业教育从中职、高职、本科到研究生,不再是断头教育。高职教育是连接中职教育与本科教育的桥梁,办好高职教育为我国进一步办好应用型本科教育奠定基础。

1998年,教育部正式批准将财务管理专业列入本科专业目录,在这种情况下,一些本科院校开始开设这一专业,对于高职院校来说,这一专业的开设时间相对较晚。截止到2007年底,在全国范围内,开设财务管理专业的高职高专院校(含本科院校二级学院)共有134所。由于高职院校开设这一专业的时间比较短,在专业定位、培养目标、课程设置,以及教学模式等方面依然存在困惑和争议,对于财务管理专业教育来说,需要解决这些问题。

1 财务管理专业人才需求与就业面向定位分析

根据我们对陕西省部分用人单位、人才交流市场、高校财务管理专业教师、企业会计、财务主管、企业总经理、财务管理专业毕业生等调查来看,初出校门的财务管理专业学生主要从事财务、会计、金融管理等基层工作。高职院校财务管理专业学生的就业范围主要在各类中小企业、金融机构、非盈利机构。针对这种就业需求,我们有必要以财务管理专业人才需求情况及财务管理专业的就业面向为依据,重新定位财务管理专业人才的培养目标。

1.1 财务管理专业人才需求分析

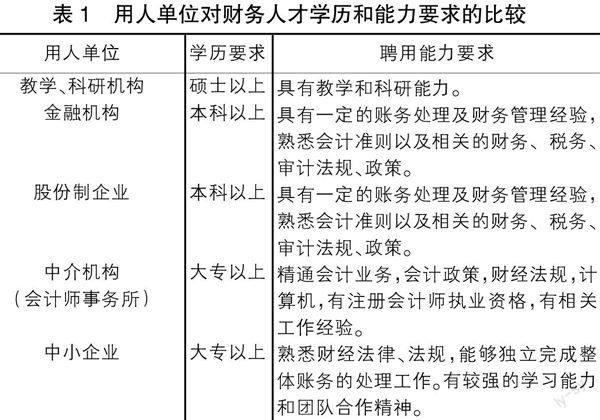

根据企业的发展状态及趋势和对各类型企业有关财务人员、理财人员招聘条件的采样调查,我们对财务管理专业人才市场需求进行了调研分析。分析结果见表1。

通过对表1进行对比分析可以看出:在学历要求方面,教学及科研机构、金融机构和股份制企业等用人单位,都要求本科以上学历,在用人时很多单位明确硕士研究生。只有中介机构和中小企业在学历上相对要低一点,而会计师事务所附加条件必须是具有注册会计师执业资格。但用人单位对于工作经验都有要求,有资料显示:现阶段,对于财务人才的要求,我国有90%的单位企业侧重财务人员的实际操作能力,其中40%的单位愿意招聘有工作经验的财务人员。

以上是用人单位对财务人才质量提出的相应要求。从数量方面来看,从事财务管理专业群工作人员在我国大约有1500万人,其中约20%的人员分布在教学及科研机构,金融机构,股份制企业,中介机构等,约80%的分布在中小企业。目前,我国中小企业的数量已经超过4200万家,在全国企业总数中占99%,可以说这一庞大的中小企业群体,是消费财务人才的最大市场。在日常工作中,这些企业需要核算成本、费用、利润等,对财务人才的需求相对比较多,但是对学历要求较低。

1.2 高职财务管理专业就业面向定位分析

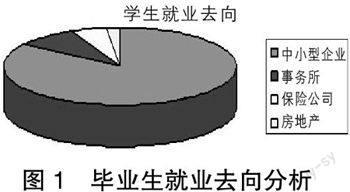

我们通过对陕西省高职院校财务管理专业毕业生的就业情况进行调查问卷,调查结果显示,学生的就业去向主要是各类中小企业、金融保险机构、事务所等。我们收回的145份问卷中,有120份是企业调查问卷,占样本数的82.76%。企业调查问卷从其就业去向的回答来看,有99份回答是中小型企业,占82.5%; 11份回答是会计师事务所占9.17%;6份回答是保险公司,占5%;4份回答是房地产,占3.33%。统计情况见图1。

■

图1 毕业生就业去向分析

对于中小企业来说,虽然规模小,但数量庞大,在日常工作中,为了提高自身的管理水平,提升经营业绩,通常需要管理型、技术型的人才。与大型企业、上市公司相比,由于中小型企业经济业务相对比较简单,发展空间有限,在这种情况下,就决定了不能长期、大规模地吸引本科甚至更高层次的财务管理人才,进而在一定程度上只能从高职财务管理专业选拔人才。

通过以上分析,我们认为高职财务管理专业就业面向定位于中小型企业、会计师事务所等是发展其特色教育、保障教学质量和就业率的必然选择。这种就业定位,一方面可以有效地避免不同层次人才之间展开竞争,另一方面可以避免造成人才资源的浪费。

2 高职财务管理专业知识结构及职业能力培养定位分析

我们知道,组织开展好本单位的财务活动、处理好与其他单位之间的财务关系,是财务管理工作的主要职责。在日常工作中,借助科学的决策方法对理财活动进行管理,例如以最低的成本筹集单位所需的资金、选择最佳的投资方案使企业价值达到最大化,有效控制企业融资投资风险等。

2004年10月,教育部颁布的《普通高等学校高职高专教育指导性专业目录(试行)》中,明确了高职高专财务管理专业人才的培养目标:培养掌握经济管理、理财、金融和网络信息技术等方面的知识和能力,能够用现代化技术和手段从事企事业单位、政府部门财务管理活动的高级技术应用型专门人才。通过我们与省内外其他高职院校财务管理专业带头人的沟通交流,大家一致认为,该培养目标定位不够明确,过于抽象。根据笔者在企业调研、实践的观察来看,财务管理专业毕业生主要履行的是出纳、会计核算工作和日常的财务管理职能(包括资金管理、成本管理、税务管理、财务综合分析及预算管理)。同时在知识经济对财务管理专业的冲击下,财务管理专业基础理论、基本方法、实务工作等将有较大变革,而且随着财务管理专业业务信息化越来越高,未来财务管理专业信息含量将不断增加,内容不断丰富,对财务管理专业人才的管理决策能力、创新能力、法律水平、信息技术水平有更高的要求。在这种情况下,我们认为,在确定高职财务管理专业人才培养目标的过程中,需要贯彻落实“以就业导向”的原则,从知识结构、培养能力两个方面进行定位。

2.1 知识结构定位分析

对于高职财务管理专业来说,其人才的知识结构通常情况下,主要体现在知识的广阔性和前瞻性,在日常教育教学中,需要夯实学生的基础知识、专业知识,同时帮助学生培养相关的专业技能。其中,文学、数学、外语、计算机等方面的基础知识是学生适应工作岗位所必备的知识,在财务管理岗位及会计岗位工作中,专业及相关知识是将来所必需的专业技能知识,一方面需要掌握宽广的经济和财会理论基础知识,另一方面需要具备从事财务管理工作所需的职业技能。

2.2 职业能力定位分析

中小企业几乎都希望财务管理专业毕业生具备一定的会计核算能力,同时还希望财务管理专业的毕业生相对于会计专业的毕业生能够具有更强的财务分析能力和系统的专业知识。企业需要具备既有理论又有实践操作能力的毕业生,因为只有具备了实操能力,才能实现“零距离上岗”,而只有具备了一定的理论水平,才可能获得可持续发展。

3 高职财务管理专业人才培养目标和途径

3.1 目标

通过对财务管理专业人才进行定位分析,本文认为:高职院校在培养财务管理专业人才时,需要立足于培养实务操作能力和综合应用能力,进一步满足中小型企业对人才的需要。在此基础上,高职高专院校需要将财务管理专业学生的培养目标明确为:培养适应中小企业经营管理和发展需要的,具有扎实的财会、投资及金融基础知识,能够胜任会计核算、资金管理、成本管理、税务管理等工作的高素质人才。

3.2 途径

专业培养目标是专业教育思想及教育理念的综合体现,它决定着人才的培养质量。同时专业培养模式的建立与运行、课程体系的构建与优化、教学内容的选择与重组等,无不依据培养目标而确定。为了实现上述人才培养目标,必须重新构建高职财务管理专业课程体系,建立财务管理专业综合实训实习平台,配备优秀的财务管理专业教学团队等。

基于会计信息化程度的提高,企业、事业、行政单位的会计核算工作会越来越简单,其财务重心将向财务预测、财务决策、财务分析等方向发展,企业对财务人员的要求会越来越高,因此有必要构建以财务信息化和管理会计为核心的财务管理专业课程体系;将会计、财务管理、企业经理人相融合,以企业的实际工作数据和社会环境,建立财务管理专业综合实训平台,模拟企业运行,引领学生运用所学的理论知识和操作方法,在真实环境下开展实习操作,训练学生的基本技能和工作中的应变能力,为学生创造工作经验,缩短专业教育与职场的距离。同时,学校也应定期组织校外实务届人士到校内交流、研讨,以提升教师从实务环节对专业知识的理解,打造“双师型”财务管理专业优秀教学团队。

参考文献:

[1]国务院.国务院关于大力发展职业教育的决定[Z].国发[2005]53号.

[2]教育部.关于全面提高高等职业教育教学质量的若干意见[Z].

教高〔2006〕16号.

[3]国务院.国务院关于加快发展现代职业教育的决定[Z].国发[2014]19号.

[4]沈锦花.关于高职财务管理专业综合实践教学模式的构建[J].职教论坛,2010(35).

[5]蔡清龙.基于工学结合的高职财务管理专业课程体系研究[J].市场论坛,2010(12).

[6]谭爱强.高职财务管理专业人才培养模式探讨[J].财会通讯,2010(3).

课题项目:本文系陕西省高等职业教育教学改革研究项目“以就业为导向的高职院校财务管理专业课程改革与研究”(项目编号:12P12)的成果。