最优债务条件与经济增长——基于中国省级经验数据

2015-04-01任芃兴

任芃兴

(中国人民大学财政金融学院,北京 100872)

一、 引言

改革开放政策开启了中国市场化改革的进程,使得中国经历三十多年年均9%左右的高速经济增长期,樊纲等(2011)认为中国金融市场化改革在此历程中扮演了重要角色[1]。金融领域根本性改革便是改变了原有金融的财政作用,建立了市场条件下的借贷关系,Allen et al.(2005)、卢峰和姚洋(2004)、张杰(2011)等均认为金融回归其应有的“欠债还钱”角色对于提高金融资源配置效率意义重大[2][3][4]。在企业生存发展中,“借债”至关重要,一时间“贷款”“借债”受到追捧,由此,开启了中国债务主导的经济增长历程。

随着中国经济增长进入新常态阶段,原有的制度红利逐渐消失,债务问题也“浮出水面”,甚至被归结为中国经济结构失衡乃至经济增速下滑的重要原因之一。企业过度扩张、民间“跑路”事件不断,据标准普尔测算,截至2013年末,中国公司债余额14.2万亿美元,已经超过美国11.2万亿美元的公司债规模,这一规模未来还将迅速上涨。中国地方政府对经济增长的过度参与以及对金融机构经营的干预形成规模庞大的政府性债务,据审计署2013年底全国政府性债务审计结果,截至2013年6月,地方政府负有偿还责任的债务近10.9万亿,地方政府负有或有债务7万亿左右;地方政府债务占政府债务总额近60%,地方政府债务甚至引起公众对于金融体系风险的担忧。2014年10月国务院办公厅下发《国务院关于加强地方政府性债务管理的意见》,旨在划清政府债务与企业债务界限,减少地方政府对金融机构正常经营的干预。于是,债务问题似乎走向另外一个极端,“一刀切式”地降低债务规模和减少政府债务的呼声日益高涨。

关于债务与经济增长之间关系的研究众多,Kumar和Jaejoon(2010)、Cecchetti et al.(2011)、Cristina和Philipp(2012)、Furceri和Aleksandra(2012)均发现公共性债务规模的增长会导致经济增速降低,并且当公共性债务规模超过GDP规模后,两者之间的负相关关系将更为明显[5][6][7][8]。Reinhart和Rogoff(2010)等依据40个国家200多年相关数据研究发现政府性债务占GDP的比重低于90%时,政府性债务与经济增长之间的关系较弱;而当政府性债务占GDP比重高于90%时,政府性债务的上升引起经济增速的减缓,发达国家和发展中国家面临几乎相同的“阀值”效应[9]。刘金林(2013)以OECD国家2000-2009数据为样本研究发现各国政府性债务占GDP的“阀值”为88%,即当政府性债务超过此“门槛”时,政府性债务与经济增长之间呈现负相关关系[10]。杨攻研和刘洪忠(2014)利用18个OECD国家1980-2009年面板数据实证研究发现无论是政府性债务还是企业债务、家庭债务均会显著降低经济增速[11]。刘洪忠等(2014)基于61个国家1980-2009年面板数据发现政府性债务比重与经济增长之间存在非线性(倒U型)关系,发展中国家和发达国家存在不同的“阀值”效应[12]。可以看出,关于债务与经济增长之间的关系并未存在定论,或许不同地区并不存在普适的最优债务规模或结构。

为此,本文认为讨论各地区债务与经济增长之间的关系应该考虑到不同地区所处的发展阶段,不同的发展阶段所适用的债务规模和债务结构可能不同。各个地区是否存在一种旨在实现经济增长的最优债务安排?决定这种债务安排的基础条件是什么?本文将对以上问题做出回答。本文的创新之处主要有:一是本文打破已有关于探究“普适”的最优债务安排的研究范式,而认为并不存在适用于所有地区的统一债务安排,不同地区的最优债务安排可能取决于其所具有的基础特征;二是本文基于适用于各地区发展阶段的最优债务安排分析思路对于中国过去长久的“债务支持型”经济增长与当前“债务拖累型”经济减速提供了“一脉相承”的解释框架;三是本文以国内各省数据为样本,讲述“中国故事”,对于当前以国际数据为样本的实证研究和国内债务问题的定性分析均具有补充作用。

二、制度背景、理论分析与研究假说

债务本质只是一种融资手段,债务资金的运用成为关系经济增长与否的关键。近年来欧美国家借债消费致使金融危机和债务危机的发生,而新兴经济体以债务驱动投资却带来经济的高速增长,对于中国而言,这种模式具有深刻的制度背景。

地方政府在经济增长中扮演着不可忽视的重要角色,中国经济改革的实验实际由地方政府完成的。Hayek(1945)认为经济行为由具备信息优势的主体完成,地方政府具有地方信息优势[13]。另外,许成钢(2011)认为中国历史上存在长久的地方分权基础,地方政府控制着众多经济资源[14]。此外,中国产权制度和法律制度的不完善,不可能存在“纯粹”的市场,“纯粹”的市场也不可能在经济增长中担当重任。因此,地方政府干预经济成为可行而又不得已而为之的必然选择。

自上世纪80年代初期,中国首要任务转向以经济建设为中心,各级政府在选拔官员时更加考虑其主政期间的经济绩效,诸如Li和Zhou(2005)、周黎安等(2005)、乔坤元(2013)等相当多的研究证明地方官员在位期间的地方经济绩效显著影响其职位晋升,这为地方官员晋升激励提供了经验证据[15][16][17]。周黎安(2007)将中国官员之间基于经济绩效竞争的行为命名为地方官员晋升“锦标赛”,中国地方官员之间的竞争符合“锦标赛”模式有效实施的条件,中国地方政府发展经济的激励巨大[18]。地方政府所具有的信息优势、对地方资源的掌控、官员晋升激励综合作用塑造了地方政府投资主导中国经济增长的发展格局。

债务融资是地方政府投资的“源泉”,不同的发展阶段需要不同的债务安排,合理的债务安排对于提高投资效率具有重要作用。债务安排涉及到债务规模和债务结构问题,二者合理搭配才能实现最优的债务安排。在各地区发展阶段的初期,投资的边际效率较高;同时,经济规模有限,地区对基础设施等公共投资的需求巨大,政府相对于市场具有集结资源以及信息优势;为此,在此阶段,扩大债务规模和增加公共负债比重对于引致更多公共投资从而促进经济增长具有重要意义。而随着区域经济规模扩大,政府对于投资种类的选择相对于市场的信息劣势日益明显;并且,基础设施的完善也使得政府应有的投资比重下降;如果债务规模达到较高水平,地方政府继续延续已有提高公共负债,主导投资的增长方式,将降低资金的利用效率,从而阻碍经济增长。因此,债务规模与公共负债对经济增长的影响存在交互作用。为此,本文建立假说H1。

H1:债务规模提高或是公共性债务比重增大起初均会提高经济增速,但债务规模和债务结构对经济增长存在交叉影响,公共性债务的边际增量对经济增速的负向影响随着债务规模的增大而增大,债务规模和债务结构存在最优安排。

不同地区的经济制度可能会影响最优债务安排。首先,金融结构可能会对债务经济关系产生影响,如果某地区股权融资比重较高表明该地区采用股权融资相对于债权融资成本更低,此时增大债务比重可能与当地的金融结构优势并不一致,这将进一步增大债务规模与债务结构之间的交叉效应。财政压力可能会缓解债务规模与债务结构之间的交叉效应,预算内财政支出一般用于辖区内必需公共品或服务供给,如科教文卫等事业发展,此类公共品有利于提高经济效率,在财政压力较大时,扩大负债如扩大地方国有单位负债确保此类公共事业的发展能够促进经济增长。国有经济投资比重也可能是影响债务经济关系的重要变量,耿强等(2011)、江飞涛等(2012)强调地方政府对企业的隐性补贴,地方政府通常会以国有企业为媒介介入地方经济,当国有企业投资比重过高时,地方政府通过公共性债务筹资投资越发便利,越易挤出私人投资,降低经济增长效率,因此国有经济投资比重较大会扩大债务规模与债务结构之间的交叉效应[19][20]。另外,对于中国这样一个正在迅速推进城市化进程的国家,合理的基础设施等公共性投资比重应该与城镇化率相匹配,城镇化率较高的地区,表明具备较高的基础设施等公共品需求,此时公共性投资可能较私人投资具有更高的经济效率,而城镇化率较低的地区,基础设施等公共品的需求较低,公共投资的经济效率低下,扩大公共性投资挤占私人投资,损害经济增长,因此较高的城镇化率也会缓解债务规模与债务结构之间的交叉效应。最后,地区的产业结构也可能会影响债务规模与债务结构的交叉效应,第二产业相对于一、三产业而言是资本密集型产业,地区第二产业比重较高的地区,尤其是因为非经济效率原因造成的第二产业比重过高地区,如中国东北、西北因为赶超战略而形成的“大而不倒局面”,为维持企业生存、保证就业乃至继续发挥战略意义,政府通过公共负债对企业进行补贴或是对企业负债进行担保等,从经济效率而言,这种公共负债不但没有实现资金的合理利用甚至不断强化了既有的效率损失。基于以上分析,本文提出假说H2。

H2:各地区债务经济关系受到地区制度条件的影响,财政压力越大、城镇化率越高均会弱化债务规模与债务结构对经济增长的交叉影响;金融结构中股权融资比重越高、国有经济投资比重越高以及第二产业比重越高会强化债务规模与债务结构对经济增长的交叉影响。

三、 研究设计

基于本文的分析框架及所提出的研究假说,本文选择合适的模型、变量及度量指标以构建实证分析的基础,并对相关变量进行描述性分析。

(一)实证研究模型构建

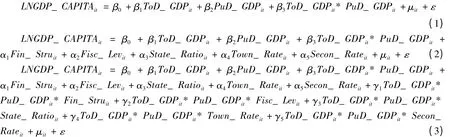

考虑到本文数据的性质以及解释变量与被解释变量之间可能的双向影响关系,本文实证分析采用面板数据工具变量模型。首先用基本模型(1)在未控制其他变量的情况下,验证债务规模与债务结构对经济增长的影响。其中LNGDP_CAPITA表示地区经济发展水平,即人均GDP对数值;ToD_GDP表示地区债务规模,即债务总额与地区GDP的比值,地区债务总额为地区内政府债、信用债、银行信贷余额总额;PuD_GDP表示地区债务结构,公共性债务与当地GDP比值,公共性负债包括政府债和国有企业负债;ToD_GDP*PuD_GDP为二者交互项。

模型(2)在模型(1)的基础上添加了控制变量金融结构Fin_Stru、财政压力Fisc_Lev、国有经济投资比重State_Ratio、城镇化率Town_Rate以及产业结构变量Secon_Rate,对以上变量对经济增长的影响已被众多研究所关注,如林毅夫(2009)、刘瑞明和石磊(2010)、王国刚(2010)、干春晖等(2011)等[21][22][23][24],以上变量分别用股票市值/(股票市值+贷款余额)、国有经济固定资产投资占地区固定资产投资比重、城镇化率以及第二产业占GDP比重表示。

模型(3)是在模型(1)和(2)的基础上做进一步扩展,即添加各控制变量与交互项ToD_GDP*PuD_GDP的交互项,以考察各地区因制度条件的不同对债务规模与债务结构之间的交互关系可能具有的影响,各地区的债务安排应该与各地区的制度基础相适应。

模型(1)、(2)、(3)均是层层递进验证本文的假说H1,模型(3)将验证本文的假说H2。Reinhart et al.(2012)认为债务变量与经济增长之间可能存在的双向因果关系[25]。控制变量与经济增长之间也存在相互影响,经济增长衍生出对制度变革的需求,也将诱使金融财政、产业结构及城镇比例的演变,Acemoglu et al.(2001)、Demirguc-Kunt和Levine(2001)、Demirguc-Kunt et al.(2011)等对经济增长与制度变量之间的相互关系进行过深入研究[26][27][28]。自变量与因变量之间的双向因果关系必然会带来模型的内生性问题,从而影响系数的估计结果,面板数据工具变量法便是旨在解决这种内生性同时适于分析面板数据的模型,本文便是采用该模型分析债务安排与经济增长之间的关系。

(二)样本及描述性分析

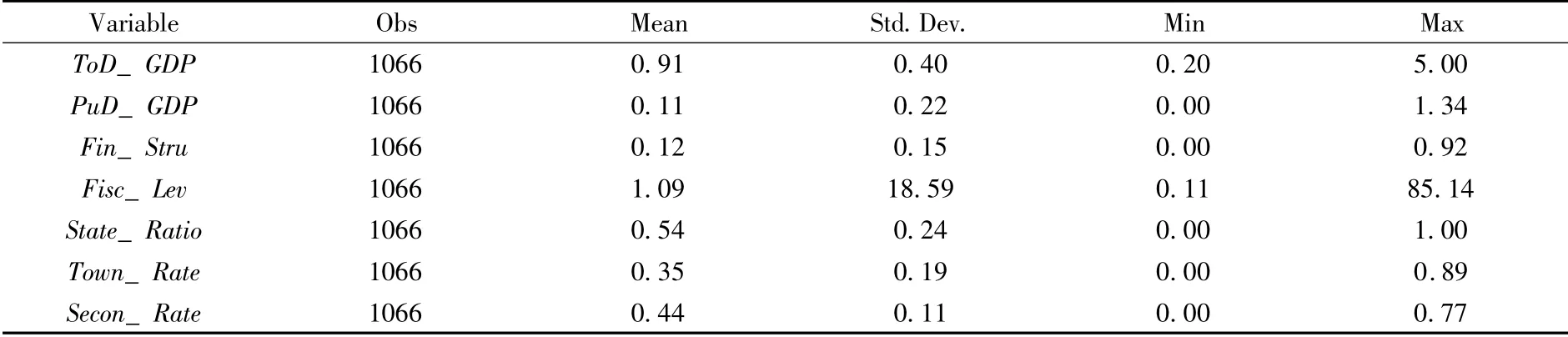

本文样本数据为各省份1978-2012年债务经济数据,重庆市数据为1997-2012年,相应的对四川省1978-1996年数据做出调整,数据为非平衡面板数据。数据来源于《中国统计年鉴》、《新中国六十年统计资料汇编》、《各省份统计年鉴》、《中国资讯行-中国统计数据库》,主要变量的描述性分析见表1。

从表1可以看出,不同省份的债务规模差异较大,债务规模最小的为1981年的西藏自治区,债务占GDP的比重仅为20%,债务规模最大的为2009年的北京市,全部债务占GDP的比重达到500%;公共性债务占GDP比重差异较大,改革初期各个地区几乎没有公共性债务,而公共性债务比重最高的2004年青海省高达134%;中国的金融市场格局发生较大变化,随着1990年深交所、上交所的成立,股权融资比重增加,其中2004年北京的股票市值比重高达92%;财政收支压力差异较大,1981年上海财政压力最小仅为11%,而1989年的西藏财政支出为其收入的80多倍;城镇化率差异较大,1978年的福建省和陕西省城市人口接近于0,而2012年上海市的城镇化率高达89%;产业结构也呈现较大差异,1978年青海省产业中几乎全部为农业,而1978年的上海和辽宁第二产业比重高达77%。

表1 主要变量描述性分析

四、 实证结果及分析

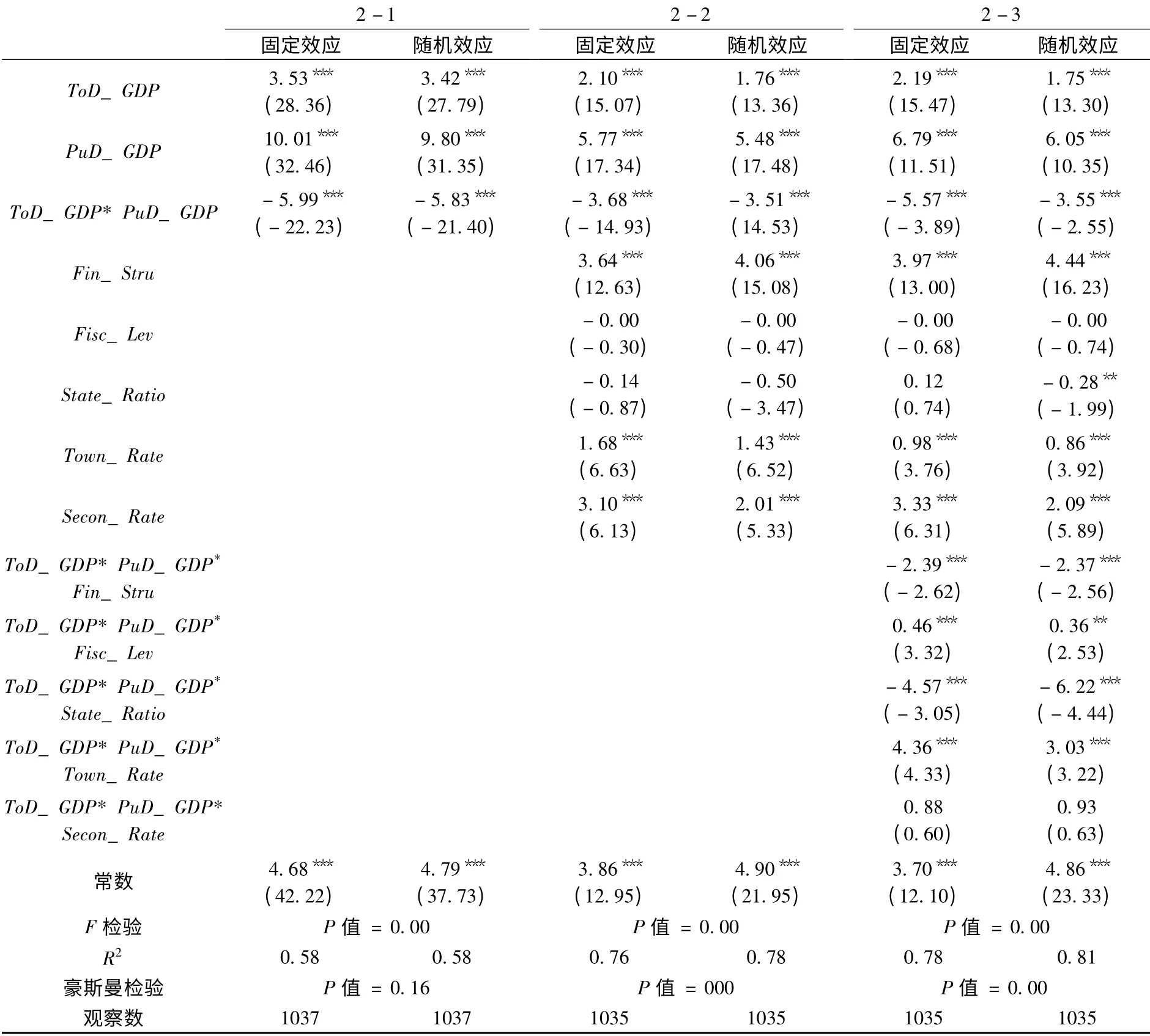

本文所采用的面板工具变量法可以较好地解决面板数据模型所存在的内生性问题,采用滞后一阶变量作为内生性变量的工具变量;同时本文采用面板数据的稳健性回归方法以避免异方差问题。模型(1)、(2)、(3)的回归结果分别见表2中的2-1、2-2、2-3栏。

各个模型均分别采用固定效应模型和随机效应模型回归得到相应的回归结果,然后比较固定效应模型回归结果与混合OLS回归结果,如果固定效应模型的P值足够小,即拒绝关于固定效应μ=0的原假设,固定效应模型较混合OLS模型具有更高的估计效率,反之,则混合OLS模型的估计效率高于固定效应模型的估计效率;进而比较固定效应模型与随机效应模型的估计结果,豪斯曼检验结果显著表明拒绝固定效应μ与解释变量不相关的原假设,固定效应模型优于随机效应模型的估计效率,反之,随机效应优于固定效应。

从2-1栏、2-2栏和2-3栏中P值可以看出固定效应估计效率显著高于混合OLS估计效率,为此,混合OLS的估计效率未列出。2-1栏中固定效应模型和随机效应模型的估计结果相似,ToD_GDP、PuD_GDP的系数均显著为正值,ToD_GDP*PuD_GDP的系数显著为负值,这验证了本文假说H1,即在债务规模和公共性负债增长初期,无论是债务规模增长或是公共性债务比重提高均会提升经济增速,但是这种提升作用并不是无限的,当债务规模足够高,市场规模足够大时,私人投资效率远高于公共性投资,提高公共性债务比重,公共性投资挤占私人投资的负向影响较大,会引起经济增速的下滑。为维持经济增速必须在债务规模或债务结构之间做出取舍,或者增大债务规模而降低公共性债务比重,或者降低债务规模而提高公共性债务比重(当然公共性债务不会大于债务规模)。2-2栏在控制金融结构等解释变量后,ToD_GDP、PuD_GDP和ToD_GDP*PuD_GDP的系数与2-1栏所示系数正负一致,这再次验证了本文假说H1。

从2-3栏可以看出,固定效应模型和随机效应模型回归结果的系数方向基本一致,ToD_GDP、PuD_GDP和ToD_GDP*PuD_GDP的系数方向与2-1栏和2-2栏系数方向相同,这又一次证实了本文假说H1。债务规模、债务结构与金融结构三者交互项ToD_GDP*PuD_GDP*Fin_Stru的系数显著为负,表明股权融资比重的提升将扩大债务规模与债务结构对经济增长原有的负向交叉效应,即除债务规模增大使得公共投资效率降低以外,债务融资本身与金融市场结构之间的冲突性加强,资金运用效率进一步下降;而ToD_GDP*PuD_GDP*Fisc_Lev系数显著为正,表明财政压力越大,越易缓解债务规模与债务结构对经济增长的负向交叉效应,债务在某种程度上可以弥补科教文卫等领域财政支出不足,促进经济长期增长;债务规模与债务结构及国有经济投资比重交互项ToD_GDP*PuD_GDP*State_Ratio系数显著为负,表明国有经济投资比重将扩大债务规模与债务结构对经济增长的负向交叉效应,国有经济投资比重越高,为公共性债务资金进入实体经济提供媒介,使得降低资金利用效率成为可能;ToD_GDP*PuD_GDP*Town_Rate的系数为正,表明城镇化将缓解债务规模与债务结构之间的交叉效应,这是因为城镇化率越高,表明公共品需求越高,公共性投资效率与私人投资效率之间的差距将缩小,缓解公共性投资效率损失,提升经济增长速度;回归结果显示ToD_GDP*PuD_GDP*Secon_Rate的系数并不显著,这可能是因为第二产业的发展并不必然是公共性负债补贴的结果,某些地域因为要素禀赋优势形成第二产业主导的格局,这种产业结构本身可能是符合经济效率的,当然某些地区是因为战略赶超或地缘政治形成第二产业主导的发展模式,这会扩大债务规模与结构对经济增长的交叉负向影响,而两种结果的综合作用可能使得回归结果并不显著。综上所述,2-3栏的回归结果基本验证了本文假说H2。

表2 回归结果

五、稳健性检验

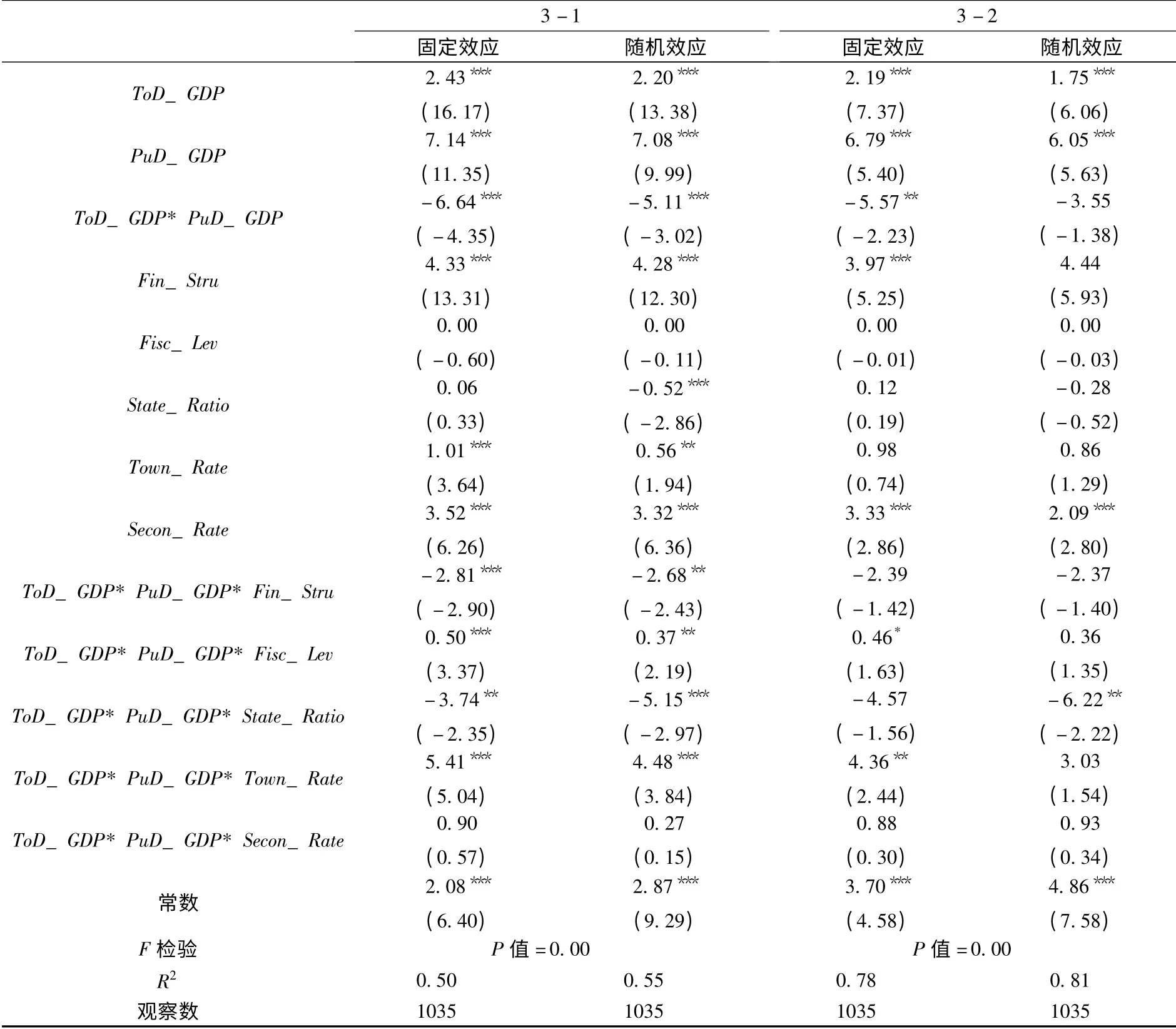

基于保证实证研究结论可靠性的考虑,本文的稳健性检验涉及到两个方面,一是对关键变量的替代,由于本文中债务规模、债务结构以及控制变量已是在可获取数据条件下较为合理的度量,为此,本文仅用各省份GDP(亿元)的对数值LNGDP代替原有的因变量人均GDP对数值LNGDP_CAPITA,稳健性检验结果如表3中3-1栏所示,其检验结果再次验证了本文假说H1和H2;二是本文在面板工具变量法的基础上采用更能准确刻画样本分布的自举法(Bootstrapping)进行稳健性回归,回归结果见3-2栏,固定效应模型中ToD_GDP*PuD_GDP*Fin_Stru、ToD_GDP*PuD_GDP*State_Ratio的系数以及随机效应模型中ToD_GDP*PuD_GDP、ToD_GDP*PuD_GDP*Fin_Stru、ToD_GDP*PuD_GDP*Fisc_Lev和ToD_GDP*PuD_GDP*Town_Rate的系数虽然在10%的显著性水平下并不显著,但其P值均接近10%,因此可以近似认为基于自举法(Bootstrapping)的稳健性回归与前文的回归结果基本一致。

表3 回归结果的稳健性检验

六、结论及政策建议

本文基于实证模型研究发现各省份存在制度约束下的最优债务安排,债务安排在达到条件“最优解”之前,债务规模或是公共性债务比重的增加将会带来经济增长;而在债务规模或是公共性债务比重达到条件“最优解”后,任何对“最优”债务安排的调整意味着需要在债务规模和公共性债务比重之间做出权衡,增大债务规模引起的经济增速下滑需要降低公共性债务比重、给予私人投资更多机会加以“挽救”,同样增大公共性债务比重导致经济效率的下降需要降低债务规模加以“抵消”。这一结论可以为中国“债务支持型”与“债务拖累型”的经济增长历程提供统一的分析框架。

各地区不同的经济制度同样会影响债务安排的条件“最优解”。股权融资市场发达的省份,股权融资相对于债务融资的资金配置效率更高,债务融资与金融市场优势的不协调将会加大债务规模与债务结构对经济增长的负向交叉效应。国有经济投资为公共性债务进入投资领域提供通道,过高的国有经济投资比重使公共性债务降低经济增长效率成为可能,在债务规模增大的情况下,经济增速对公共性债务增加的敏感性加强。公共性债务融资可以缓解预算内地方财政压力,从而支持地方科教文卫事业的发展,提升经济增长质量,财政压力会缓解地区债务规模与债务结构对经济增长负向交叉效应。另外,城镇化率在某种程度上代表了各地区对公共品的需求程度,城镇化率较高地区的公共产品投资的合理水平要高于城镇化率较低的地区,相应的合理的公共性债务比重较高,因此,城镇化率也将缓解债务规模与债务结构对经济增长的负向交叉效应。

本文研究结论对于当前财政金融政策的制定具有一定的借鉴意义,其中值得重点强调的是不宜简单采取自上而下的“一刀切”债务管理规定,而应根据各省份不同的制度条件实施具有针对性、相协调的债务安排,合理控制债务规模,合理把握公共性债务比重。当然,本文的研究结论虽然控制了众多制度条件,但是制度的纷繁复杂也许是难以简单通过数理模型所涵盖的,除去经济制度条件外,众多非经济制度可能对债务经济关系产生影响,未来研究可以将其纳入债务经济效应的分析中。另外,债务本身只是经济内涵的表象,债务背后的投融资活动决定了债务向经济的传导效果。当然,不同层级地区的债务经济效应也可能存在差异。所庆幸的是本文已经朝以上研究方向迈出第一步,未来的研究将对此继续加以完善。

[1]樊纲,王小鲁,马光荣.中国市场化进程对经济增长的贡献[J].经济研究,2011,(9):4-16.

[2]Allen F.,Qian J.,Qian M.J.Law,finance,and economic growth in China[J].Journal of Financial Economics,2005,77,pp.57-116.

[3]卢峰,姚洋.金融压抑下的法治、金融发展和经济增长[J].中国社会科学,2004,(1):42-55.

[4]张杰.中国金融制度的结构与变迁[M].北京:中国人民大学出版社,2011.69-81.

[5]Kumar M.S.,Jaejoon W.Public debt and growth[C].IMF Working Paper,2010,WP/10/174.

[6]Cecchetti S.,Madhusudan M.,Fabrizio Z.Achieving growth amid fiscal imbalances:The real effects of debt[A].Economic Symposium Conference Proceedings:Federal Reserve Bank of Kansas City,2011,pp.145-196.

[7]Cristina C.W.,Philipp R.The impact of high government debt on economic growth and its channels:An empirical investigation for the Euro Area[J].European Economic Review,2012,56(7),pp.1392-1405.

[8]Furceri D.,Aleksandra Z.How costly are debt Crises?[J].Journal of International Money and Finance,2012,31(4),pp.726-742.

[9]Reinhart C.M.,Rogoff K.S.Growth in a Time Of Debt[R].NBER Woking Paper,2010,(1),pp.1-26.

[10]刘金林.基于经济增长视角的政府债务合理规模研究:来自OECD的证据[J].经济问题,2013,(12):25-30.

[11]杨攻研,刘洪钟.不同类型债务对经济增长及波动的影响[J].经济学家,2014,(4):31-39.

[12]刘洪钟,杨攻研,尹雷.政府债务、经济增长与非线性效应[J].统计研究,2014,(4):30-38.

[13]Hayek F.A.The use of knowledge in society[J].American Economic Review,1945,35(4),pp.519-530.

[14]Xu C.The fundamental institutions of china's reforms and development[J].Journal of Economic Literature,2011,49(4),pp.1076-1151.

[15]Li H,Zhou L.Political turnover and economic Performance:The incentive role of personnel control in China[J].Journal of Public Economics,2005,89,PP.1743-1762.

[16]周黎安,李宏彬,陈烨.相对绩效考核:关于中国地方官员晋升的一项经验研究[J].经济学报,2005,(1):83-96.

[17]乔坤元.我国官员晋升锦标赛机制的再考察——来自省、市两级政府的证据[J].财经研究,2013,(4):123-133.

[18]周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007,(7):36-50.

[19]耿强,江飞涛,傅坦.政策性补贴、产能过剩与中国的经济波动——引入产能利用率RBC模型的实证检验[J].中国工业经济,2011,(5):27-36.

[20]江飞涛,耿强,吕大国,李晓萍.地区竞争、体制扭曲与产能过剩的形成机理[J].中国工业经济,2012,(6):44-56.

[21]林毅夫,孙希芳,姜烨.经济发展中的最优金融结构理论初探[J].经济研究,2009,(8):4-17.

[22]刘瑞明,石磊.国有企业的双重效率损失与经济增长[J].经济研究,2010,(1):127-137.

[23]王国刚.城镇化:中国经济发展方式转变的重心所在[J].经济研究,2010,(12):70-81.

[24]干春晖,郑若谷,余典范.中国产业结构变迁对经济增长和波动的影响[J].经济研究,2011,(5):4-16.

[25]Reinhart C.M.,Vincent R.R.,Rogoff K.S.Public debt over-hangs:Advanced economy episodes since1800[J].Journal of Economic Perspectives,2012,26(3),pp.69-86.

[26]Acemoglu D.,Johnson S.,Robinson J.A.The Colonial Origins of Comparative Development:An Empirical Investigation[J].American Economic Review,2001,91(5),PP.1369-1401.

[27]Demirguc-Kunt A.,Levine R.Financial structures and economic growth:A cross-country comparison of banks,markets,and development[M].Cambridge,MA:MIT Press,2001,PP.1-10.

[28]Demirguc-Kunt A.,Feyen E.,Levine R.Optimal financial structures and development:The evolving importance of banks and markets[R].Washington,DC:World Bank,2011,pp.1-37.