融资融券交易对市场价格发现的影响——基于中国创业板与中小板的研究

2015-04-01杨季超

卢 骏,杨季超

(北京大学汇丰商学院,广东 深圳 518055)

一、引言

2010年3月,我国A股市场首次推出融资融券交易制度,允许投资者对上证50指数和深证成份指数中的90支成份股进行融资融券交易。作为中国股市建设的重要举措,允许融资融券交易被认为有助于提高股票的定价效率和增强市场稳定性,亦即能使股票价格更快速准确地反映与股票相关的信息,并降低股票的波动性。Chang、Luo和Ren(2014)对沪深主板前两批融资融券标的股票的实证研究也证实了这一点[1]。

2013年9月16日融资融券标的扩容,深圳证券交易所28支创业板股票和58支中小板股票进入融资融券标的。创业板和中小板的上市企业多为中小规模高成长型,市场具有高市盈率和高换手率的特点,且个人投资者比例较高,易受市场情绪的干扰,因此与主板市场有较大差异。融资融券交易在这种较为特殊的市场能否起到价格发现和降低价格波动率的作用是值得探索的课题。本文即以此次事件作为研究对象,分析融资融券对股票收益率、定价效率和股价稳定性等三个维度的影响,探究融资融券机制在创业板和中小板实施过程中的特点,并为今后进一步完善融资融券交易机制提供政策建议。

二、文献综述与研究假设

(一)买空卖空限制与股价高估

Miller(1977)、周春生和杨云红(2002)及古志辉等(2011)认为限制卖空会导致负面消息无法在股价中得以充分反应,容易导致股价的高估[2][3][4]。受到卖空限制的股票一旦能够进行卖空交易,其价格就会下跌。尽管也有意见认为投资者会对卖空限制有理性预期,因而不会造成股价高估(Diamond和Verrecchia,1987)[5],但实证检验的结论通常支持Miller(1977)的理论(如Chang、Cheng和Yu,2007;Autore、Billingsley和Kovacs,2011)[2][6][7]。此外,Nagel(2005)发现个人投资者更倾向于持有存在卖空限制的股票,而此类股票的价格对负面消息不敏感,易被高估[8]。Chang、Luo和Ren(2014)对沪深主板的研究发现卖空限制的影响比买空限制的影响更大,因此股价在同时解除买空卖空限制后会下跌[1]。然而,在创业板和中小板市场上,融资交易与融券交易尽管在同日开放,其实际起始交易日期却往往不同。除当日停牌股票外,每支标的股票在扩容当日即有融资交易,而首笔融券交易的发生时间则各不相同,且往往发生在扩容近一个月后。这种融资与融券交易事件日的不同也是中小板和创业板市场的一大特点。据此提出假设:

H1:在融资交易的事件日,融资融券标的股票具有正的异常收益率;在融券交易的事件日,融资融券标的股票具有负的异常收益率,且其影响超过融资交易。

(二)买空卖空限制与股价发现和股价稳定性

Diamond和Verrecchia(1987)及Hong和Stein(2003)认为卖空限制会降低市场的信息效率[5][9],Bris、Goetzmann和Zhu(2007)及Saffi和Sigurdsson(2011)对全球多个股票市场的实证研究也支持他们的理论[10][11]。对于国内市场,Chang、Luo和Ren(2014)也发现A股主板融资融券标的股票在融资融券交易实施后股价变得更为有效[1]。总体而言,由于实证研究普遍发现解除买空卖空限制有助于提高股票的定价效率,如假设创业板与中小板的情况类似,则应认为融资融券也有助于提升其定价效率。然而,创业板与中小板亦有其特殊性,即个人投资者居多,投机属性较强,因此允许融资融券亦有可能使投机情绪得到放大,反而对定价效率产生负面影响。因此,谨慎地提出以下假设:

H2:融资融券标的股票的定价效率将会有提高。

对于买空卖空交易限制与股价稳定性之间的关系,现有文献的研究结论分歧较大。Chang、Luo和Ren(2014)发现在实施融资融券后,主板融资融券标的的波动性下降,收益率更为正偏,极端负收益率出现的概率显著下降,标的股票的价格稳定性得到提升[1]。廖世光和杨朝军(2005)及骆玉鼎和廖世光(2007)对香港和台湾股市的研究也得到相似结论[12][13]。但Chang、Cheng和Yu(2007)对香港市场的研究中有截然相反的发现,即解除卖空限制反而会增加个股波动性和极端负收益的出现概率,降低股价稳定性[6]。Xu(2007)认为投资者异质信念和卖空限制都会增加股票收益率偏度[14],但Saffi和Sigurdsson(2011)没有发现卖空限制与市场波动性、收益率偏度和极端收益率的相关性[11]。此外,Beber和Pagano(2013)及Boehmer、Jones和Zhang(2013)对金融危机时美国股市临时性卖空禁令的研究也发现卖空限制未能增加市场稳定性[15][16]。综合来看,买空卖空限制与股价稳定性之间的关系因市场而异,难以一概而论。假设创业板和中小板的情况与主板相似,则提出如下假设:

H3:融资融券标的股票价格的稳定性将会提高。

(三)融资融券交易行为对市场价格发现的影响

Chang、Luo和Ren(2014)发现在主板市场上,融券交易者的买入卖出行为都提高了标的股票的信息调整速率,改善了价格发现机制,而融资交易者的买入卖出行为对标的股票的信息调整速率的影响则并不一致;融资交易者和融券交易者的买入行为都使标的股票的波动性下降,增加了市场的稳定性;融券投资者的卖出行为则降低了极端负收益率出现的概率[1]。在创业板和中小板这种较易受到投资者情绪主导的市场,更进一步认为融资融券交易行为在上升市和下降市中应有所不同。在上升市中,投资者情绪高涨,较易导致股价被高估,因此融资买入和融券偿还交易会推动股价更偏离其实际价值,从而降低定价效率。相反的,融券卖出和融资偿还交易则能促使股价回归,从而提高定价效率。在下降市中,一般认为投资者情绪较低,而使股价更接近其实际价值。因此融资融券交易可能不会对定价效率产生显著影响。综合而言,提出如下假设:

H4:在上升市中,融券卖出和融资偿还行为可以改善股票的定价效率,而融资买入和融券偿还行为会降低股票的定价效率;在下降市中,融资融券交易对股票的定价效率没有显著影响;融资买入和融券偿还行为可以提高股价稳定性。

三、研究设计

(一)样本选取与数据来源

本文选取2013年9月16日新增的创业板和中小板86支融资融券标的股票作为研究对象。其中,中小板新增融资融券标的共58支,创业板新增融资融券标的共28支,通过深圳证券交易所网站获得标的名单。在剔除事件日前后暂停交易的股票样本点,以及在事件日前的一段时间因暂停交易或数据缺失而无法计算累计超额收益率CAR(Cumulative Abnormal Return)的样本点后,最终获得76个融资交易的股票样本和78个融券交易的股票样本。数据均来自中国股票市场研究数据库(CSMAR)。统计分析使用Stata软件。

(二)计量方法及变量定义

1.股价反应的事件研究法与超额收益率变量

本文在评估融资融券的实施对股票价格的影响时使用事件研究法。虽然标的股票从2013年9月16日起就能够实施融资与融券交易,但是在分析交易数据后发现:除停牌股票外,每支标的股票在实施当日都有融资交易记录,而融券交易记录的起始时间则各不相同,多集中在2013年10月8日至10月20日间。因此,选择2013年9月16日作为融资交易研究的事件日,而将每支标的股票的融券交易记录起始日作为本次扩容的实际融券事件日,即t=0日,进行融券交易的事件研究。

根据MacKinlay(1997)的方法,将事件日当天及其前后各一天,即t=[-1,1]作为事件窗口,并按照Chang、Luo和Ren(2014)的方法,使用事件后2个、5个及10个交易日(即t=[0,2],[0,5],[0,10])作为事件窗口进行稳健性检验[17][1]。此外,为了探究融资融券事件公告(t=-5)对股价的影响,还对事件前5个交易日,即t=[-5,-1]作为事件窗口进行检验。

对样本股票的异常收益率ARi,t和累计异常收益率CARi,t1,t2的计算采用以下公式:

其中,Ri,t为股票i在t日的收益率;Rm,t为该股票所在市场(创业板或中小板)当天的收益率;αi和βi分别为该股票与市场之间的Alpha和Beta系数,通过市场模型回归求得。为了避免融资融券扩容标的证券范围提前泄露对事件日前股票收益产生影响,使用公告日前[-396,-31]区间内共365个日历日期作为市场模型的估计窗口,并剔除估计窗口期间少于180个交易日的股票,以此进行市场模型参数估计。因此,样本股票在t日的异常收益率即为其当日收益率与其按市场模型估算得到的当日收益率的理论值之差,而其在事件窗口[t1,t2]内的累计异常收益率即为该股票在此时间段内的实际累计收益率与其由市场模型估算的理论累计收益率之差。

2.定价效率变量

根据Bris、Goetzmann和Zhu(2007)以及Saffi和Sigurdsson(2011),本文使用三种定价效率的测量方法进行检验[10][11]。将融资事件日前的[-30,-5]周定义为事件前窗口,融券事件日后的[+5,+30]周定义为事件后窗口,并对股票收益率进行缩尾(winsorize)处理。

首先,分别对事件前窗口和事件后窗口的个股收益率与市场收益率进行OLS市场模型回归,即Ri,t=αi+βi×Rm,t,+εi,t得到每支股票的β参数值和回归的R2。β值越小,则说明该股票的收益率与市场收益率的关系越小,亦即对市场信息的敏感度越小;R2越小,则说明市场收益率变化对个股收益率变化的解释能力越小,亦即股票收益率中包含了更多该公司自身的信息,定价效率越高。

其次,计算每支股票当日收益率与前一日市场收益率的相关性系数ρ值。如果股票的价格变化滞后于市场,则其收益率与前一期市场收益率的相关性会较高,亦即ρ值会较大。因此,ρ值越小,说明定价效率越高。

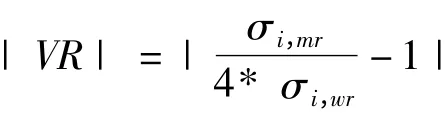

第三,定义变量:

其中,σi,mr为股票i的月收益率方差;σi,wr为周收益率方差。Lo和MacKinlay(1988)证明了当股价不存在自相关性,即完全符合随机游走过程(random walk)时,不同时间周期的股票收益率方差之间应符合线性关系(例如,月收益率方差应等于周收益率方差的4倍)[18]。据此,Saffi和Sigurdsson(2011)构建了|VR|指标,对股票的月收益率方差和周收益率方差进行比较。|VR|越接近零,说明股票收益率越接近随机游走过程,即定价效率越高[11]。

以上三种方法依据不同的理论对股票定价效率进行测量。R2直接测量市场收益率变化对个股收益率变化的解释程度,ρ则直接量度股价变化滞后于整体市场的程度。这两个指标受其他因素影响较小,因此被认为可靠性更高。β度量了个股的系统性风险对股价变化的影响,如假设个股整体风险不变,则可以由此间接地判断个股自身风险对股价变化的影响,即个股自身信息反映在股价中的程度。|VR|指标则完全基于随机游走模型的准确性。这两个指标的运用需要对股票定价模型作额外的假设,因此可以作为对R2和ρ的补充。

此外,还对β值、R2和ρ值进行单边估计,即在市场收益率为正(负)时,分别估计β+值(β-值)、和ρ+值(ρ-值),以检验在不同的市场环境中定价效率的情况。

对于本部分的双边估计,剔除了在任一事件窗口中有效交易周数少于18周的股票;对于单边估计,则剔除了在任一事件窗口中有效交易周数少于8周的股票。

3.价格稳定性变量

同样根据Bris、Goetzmann和Zhu(2007),通过对每支股票周收益率在融资事件日前[-30,-5]周和融券事件日后[+5,+30]周两个估计窗口内的波动率(Volatility)、偏度(Skewness)和峰度(Kurtosis)进行估计,从而检验融资融券实施对股票收益率分布的影响,得到对股价稳定性的测量结论[10]。在此也同样对股票波动率进行了单边估计,即在市场收益率为正(负)时,估计每支股票的Vol+(Vol-),以检验在不同的市场环境中股价的稳定性情况。此外,定义Extreme+和Extreme-用于估计在市场收益率为正(负)时,每支股票极端正(负)收益率的出现概率,即偏离个股收益率均值两个标准差以上的收益率出现概率。对样本的剔除策略与上一节中相同。

4.交易行为对定价效率和股价稳定性影响的回归模型与变量

关于融资融券交易行为对定价效率和股价稳定性影响的实证分析,参考Saffi和Sigurdsson(2011)的方法,对融券事件日后[+5,+30]周的窗口采用横截面回归的计量方法[11]。具体的回归模型如下:

其中,被解释变量Measure为定价效率和股价稳定性诸变量的测量值。解释变量MTT为事件窗口内个股日均融资买入额;CMTT为事件窗口内个股日均融资偿还额;SST为事件窗口内个股日均融券卖出额;CSST为事件窗口内个股日均融券偿还额(以上各解释变量均除以个股日均成交额,即体现融资融券交易额占个股总交易额的比率)。

其他因素,如交易费用和公司规模也有可能对股票定价效率和股价稳定性产生影响。由于交易费用较难从数据中直接获得或估算,因此根据Saffi和Sigurdsson(2011),使用Turnover变量,即个股日均成交额,作为控制变量[11]。Turnover变量体现了股票流动性,而流动性的强弱可以在很大程度上影响交易费用,因此可以间接地控制交易费用对被解释变量的影响。此外,使用Asset即上市公司的总资产,作为公司规模的控制变量。

四、实证结果及分析

(一)融资融券事件对股价影响的结果分析

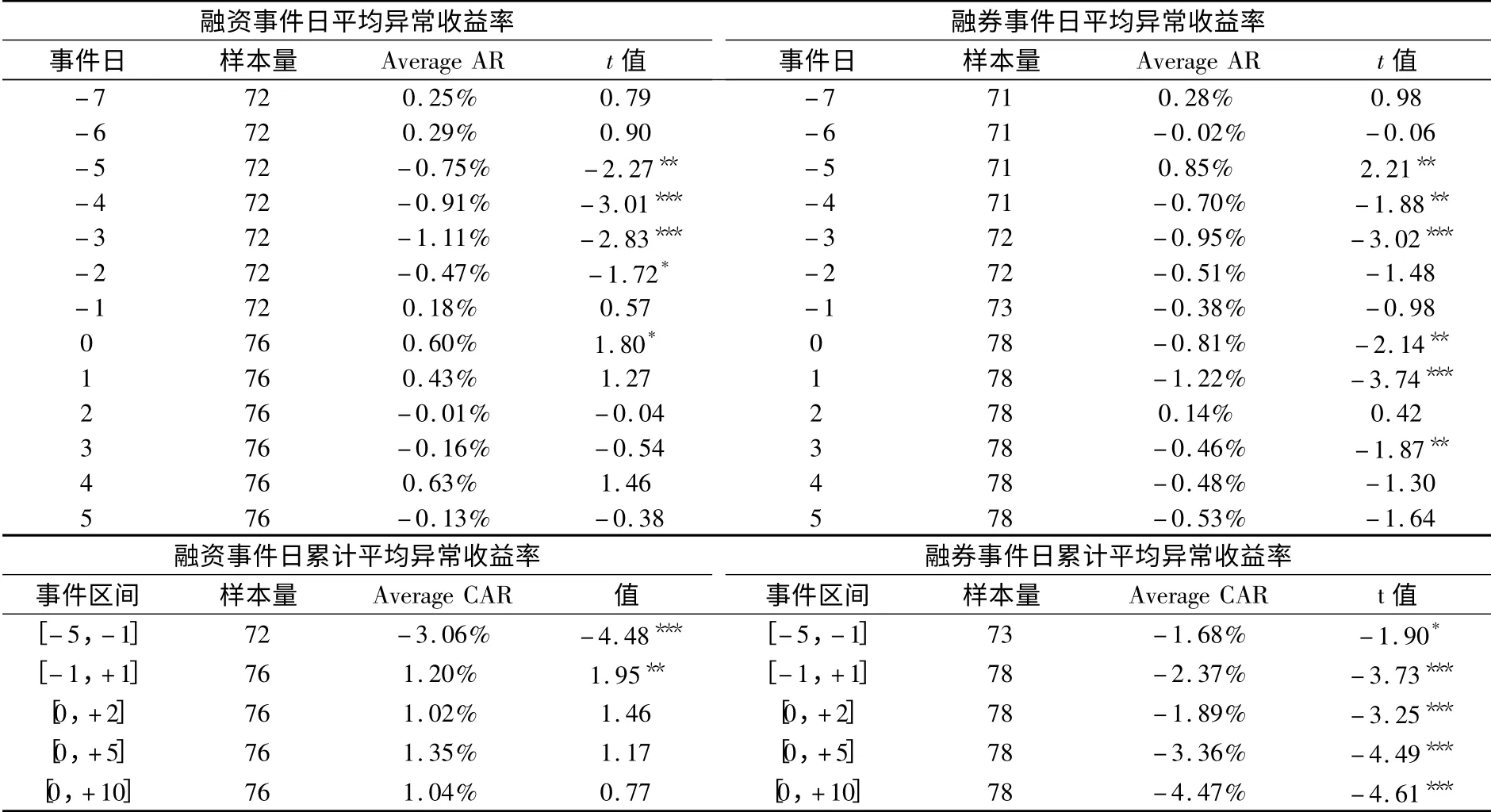

融资融券事件日前后的股票平均异常收益率AR和累计平均异常收益率CAR结果见表1。可以看到,在[-5,-1]融资事件区间内,即融资融券公告日(t=-5)与融资事件日期间,创业板及中小板标的出现了显著为负的平均AR和CAR。这一结果与Chang,Luo和Ren(2014)对主板标的股票的研究结论一致[1]。卖空受限制时,股价易被高估,因此在允许融资融券交易后,投资者预期股价将会下行,从而提前卖出,导致了融资事件日前股票价格的显著下降。

在融资事件日当天,标的股票在10%的显著性水平上具有+60bp的正平均AR,而在[-1,+1]的融资事件窗口,标的股票的平均CAR显著为正。然而,在融资事件日后的5日内,标的股票平均AR均不显著,事件日后若干天的CAR亦不显著,显示融资交易对股票价格影响并不持久。相反的,在融券事件日当天,标的股票在5%的显著性水平上具有-81bp的负平均AR,而[-1,+1]、[0,+2]、[0,+5]和[0,+10]的融券事件窗口的平均CAR都在1%的显著性水平上显著为负。因此,假设1得到验证。

表1 融资融券事件日股票异常收益率

创业板和中小板的融券晚于融资交易的特点可能与我国的融资融券机制有关。我国的融券卖空制度规定投资者在卖空股票前必须先从券商处融到该支股票,即禁止“裸卖空”行为。创业板与中小板中个人投资者居多,股票换手率极高,可能导致潜在的融券交易者难于融到股票,从而无法完成融券交易。这种情况在市场投资者情绪较高时可能尤为显著。但当投资者能够融到股票完成融券交易后,股价立刻出现明显的下跌,这与Miller(1977)提出的受到卖空限制的股票价格一旦能够进行卖空交易就会立即下跌的观点相符[2]。

(二)融资融券对定价效率和股价稳定性影响的结果分析

融资融券事件前和事件后的定价效率及股价稳定性各变量的测量值见表2。对事件前和事件后的测量值作成对t检验进行结果比较,发现与事件前相比,创业板和中小板融资融券标的的R2、和值在事件后都有显著提高。β、β+和β-值的变化虽在统计上不显著,但亦有提高。这说明在实施融资融券后,无论从整体市场看,或是在上升或下降市中,标的股票的价格变化都包含了更多的市场信息,而非个股公司层面信息。此外,融资融券标的的|ρ+|值在事件后也有显著提高,说明在上升市中,标的个股的收益率与前一日市场收益率的相关性有所提高,即价格调整速度有所降低。

因此,在创业板和中小板市场上,融资融券标的股票的价格包含了更多的市场信息,且其在上升市场中价格变化滞后于市场的情况也趋于严重。综合而言,标的股票的定价效率有所降低。这一结果不仅与假设2不符,也与其他文献对国内主板市场和国外市场研究的结论相反。这意味着在创业板和中小板市场上,融资融券交易反而提升了标的股票的系统性风险。创业板和中小板存在与成熟市场不同的特殊性,也为融资融券机制在这两个市场的运行提出了新的课题和挑战。

表2 标的股票的定价效率和价格稳定性的检验结果

通过对表2中股票收益率分布的检验结果进行分析可以看到,融资融券的实施显著降低了创业板中小板市场标的股票收益率的波动性,尤其是显著地降低了在上升市场中股票收益率的波动性。标的股票的收益率偏度在事件后亦有显著下降,而极端正收益的出现频率显著减少(显著性均在1%的水平上)。因此,假设3得到验证,标的股票在实施融资融券后降低了波动性,尤其在上升市中,股价波动性和极端正收益情况均显著降低,显示了价格稳定性得到提高。相对而言,下降市中的股价稳定性变化则并不显著。

(三)融资融券交易行为对定价效率和股价稳定性影响的结果分析

1.描述性统计

研究变量的描述性统计显示,日均融资买入额占总成交额比和日均融资偿还额占总成交额比的均值分别为15.25%和14.62%,标准差则分别为3.83%和3.92%。与之相比,日均融券卖出额占比和日均融券偿还额占比都小得多,其均值皆为0.20%,标准差则皆为0.27%。与主板相比,创业板和中小板的融资交易额占比约为主板的3倍,而融券交易额占比则小于主板的1/3。这一方面体现了创业板和中小板的投机气氛更浓,另一方面也显示了两板的融券相比主板更为困难。

2.实证结果

表3展示了融资融券的买入和偿还交易对定价效率和股价稳定性的回归结果。融资买入额与R2和|ρ+|具有显著的正向关系,与|ρ-|具有显著的负向关系。在上升市场中,融资买入交易行为会会降低股票的价格调整速度,并使定价效率降低;但在下降市场中,融资买入则会提高股票的价格调整速度,从而改善价格发现机制。融资偿还交易与个股定价效率之间则并不具有显著关系。总体而言,融资交易对个股定价效率的影响并不明显,主要体现在上升市场中的融资买入行为对价格发现机制有负面作用。

表3 融资融券交易行为对定价效率和股价稳定性的影响

融券卖出额与β+、β2

+和|VR|值具有显著的负向关系。在上升市场,融券卖出行为会降低单只股票对市场信息的敏感程度,使股票价格包含更多公司层面信息。因此,创业板和中小板融券投资者的融券卖出行为在上升市场中明显改善价格发现机制,降低个股面临的系统性风险。相反的,融券偿还额与β、β+、R2、、|ρ-|和|VR|值具有显著的正向关系。融券投资者的融券偿还交易在整体上会增加个股对市场信息的敏感度,降低价格中对公司层面信息的反应能力,因而恶化价格发现机制。这种情况在上升市中尤为明显。

上述发现与Chang、Luo和Ren(2014)对主板市场的研究结果差别很大,特别是融券卖出与偿还交易对定价效率产生截然相反的影响,与主板市场上融券卖出与偿还均提高定价效率的结果形成鲜明的对比[1]。这可能与创业板和中小板投资者的投机性强,易受市场情绪影响有关。上升市中的融资买入和融券偿还行为显著降低个股定价效率,体现了融资融券交易者在牛市中的买入行为存在一定的盲目性,投机色彩较浓。另一方面,尽管上升市中的融券卖出交易能有效提高定价效率,与主板的情况吻合,但融券偿还交易则使定价效率显著恶化,又显示了融券交易者并非真正意义上的理性投资者。

在股价稳定性方面,融资买入额与Vol和Vol-具有较为显著的负向关系。这说明创业板和中小板融资投资者的融资买入行为,尤其在下降市场中,能有效降低股价的波动性。此外,融券卖出额与Vol+也具有显著的负向关系,表明融券卖出行为在上升市中能降低股价波动性。因此,创业板和中小板融资投资者的融资买入行为和融券卖出行为在一定程度上能够提高股价稳定性,而融资融券的偿还行为则对股价稳定性没有显著影响。

综上所述,融资买入和融券偿还行为在一定程度上降低了定价效率,在上升市中尤为明显;而融券卖出行为则能在上升市中改善股票的定价效率。融资买入和融券卖出行为则能在一定程度上增强股价的稳定性。这与主板市场的情况存在比较明显的差别,也因此与假设4不相符合。

五、研究结论与政策建议

本文以2013年9月16日融资融券扩容中新增的创业板和中小板股票作为研究样本,考察创业板和中小板(非主板)市场中融资融券机制的实施与市场的反应,并得到了与主板融资融券标的截然不同的实证结论。研究结果表明:(1)融资实施的事件日当天,标的股票具有显著为正的异常收益率,但正的异常收益率在此后的交易日内并不能持续;融券实施的事件日当天,标的股票具有显著为负的异常收益率,并在事件日后的10天的时间窗口内都出现了显著为负的累计平均异常收益。这一结果支持了Miller(1977)的卖空机制缺失下股价易被高估的假说[4]。(2)融资融券的实施在整体上降低了标的股票的定价效率,但改善了股价稳定性。(3)融资买入和融券偿还交易行为恶化了价格发现机制,而融券卖出交易行为则能改善股票的定价效率;融资投资者的买入行为和融券投资者的卖出行为则能起到改善股价稳定性的作用。结合我国创业板、中小板和股票投资者的特点分析原因,主要在于:创业板和中小板的投机氛围浓厚,非理性投资者在投资过程中具有惯性效应,融资融券作为追涨杀跌的投资工具使得市场有效性进一步恶化,影响了融资融券作为市场自动纠错机制的正常发挥,使股票价格更加偏离其真实价值。

本文的研究结论表明,目前的融资融券交易机制对我国创业板和中小板市场建设起到的作用尚未尽如人意。由于融资融券的资金和券源单一,只能来自证券公司或证券金融公司,使得融券券源紧缺,股市的价格发现机制未臻完善,另外也使长期投资者和产业资本无法通过作为融券提供者获取相对稳定的收益。这种对资源配置的人为阻断不利于我国证券市场繁荣与发展。同时,实行融资融券制度后,标的证券相对于市场收益率的敏感度更高,其隐含的经济意义是融资融券难以降低个股的系统性风险。一旦市场出现异常波动,融资融券标的股票可能面临更大的价格波动。因此,基于保护中小投资者和维护证券体系稳定的角度,我国融资融券制度仍需坚持稳健保证金制度,将杠杆率限制在一定范围内,同时加强对融资融券的风险监管。此外,在金融改革的深化过程中,也应特别注意对个人投资者的教育,使其能充分理解新型金融工具的意义与风险,提升理性投资的能力。

[1]Chang,E.C.,Luo,Y.,Ren,J..Short-selling,margin-trading,and price efficiency:Evidence from the Chinese market[J].Journal of Banking and Finance,2014,48:411-424.

[2]Miller,E.M..Risk,uncertainty,and divergence of opinion[J].The Journal of Finance,1977,32(4):1151-1168.

[3]周春生,杨云红.中国股市的理性泡沫[J].经济研究,2002,(7):33-40.

[4]古志辉,郝项超,张永杰.卖空约束、投资者行为和A股市场的定价泡沫[J].金融研究,2011,(2):129-148.

[5]Diamond,D.W.,Verrecchia,R.E..Constraints on short-selling and asset price adjustment to private information[J].Journal of Financial Economics,1987,18(2):277-311.

[6]Chang,E.C.,Cheng,J.W.,Yu,Y..Short-sales constraints and price discovery:Evidence from the Hong Kong market[J].The Journal of Finance,2007,62(5):2097-2121.

[7]Autore,D.M.,Billingsley,R.S.,Kovacs,T..The 2008 short sale ban:Liquidity,dispersion of opinion,and the cross-section of returns of USfinancial stocks[J].Journal of Banking and Finance,2011,35(9):2252-2266.

[8]Nagel,S..Short sales,institutional investors and the cross-section of stock returns[J].Journal of Financial Economics,2005,78(2):277-309.

[9]Hong,H.,Stein,J.C..Differences of opinion,short-sales constraints,and market crashes[J].Review of Financial Studies,2003,16(2):487-525.

[10]Bris,A.,Goetzmann,W.N.,Zhu,N..Efficiency and the bear:Short sales and markets around the world[J].The Journal of Finance,2007,62(3):1029-1079.

[11]Saffi,P.A.C.,Sigurdsson,K..Price efficiency and short selling[J].Review of Financial Studies,2011,24(3):821-852.

[12]廖士光,杨朝军.卖空交易机制、波动性和流动性——一个基于香港股市的经验研究[J].管理世界,2005,(12):6-13.

[13]骆玉鼎,廖士光.融资买空交易流动性效应研究——台湾证券市场经验证据[J].金融研究,2007,(5):118-132.

[14]Xu,J..Price Convexity and skewness[J].The Journal of Finance,2007,62(5):2521-2552.

[15]Beber,A.,Pagano,M..Short-selling bans around the world:Evidence from the 2007-09 crisis[J].The Journal of Finance,2013,68(1):343-381.

[16]Boehmer,E.,Jones,C.M.,Zhang,X..Shackling short sellers:The 2008 shorting ban[J].Review of Financial Studies2013,26(6):1363-1400.

[17]MacKinlay,A.C..Event studies in economics and finance[J].Journal of Economics Literature,1997,35(1):13-39.

[18]Lo,A.W.,MacKinlay,A.C..Stock Market prices do not follow random walks:Evidence from a simple specification test[J].Review of Financial Studies,1988,1(1):41-66.