承销费用、政府定价管制与IPO抑价——来自中国首次公开发行公司的经验证据

2015-04-01王成方宋夏云

王成方,宋夏云,2,蒋 巍

(1.浙江财经大学会计学院,浙江 杭州 310018;2.南京大学商学院,江苏 南京 210093;3.杭州电子科技大学会计学院,浙江 杭州 310018)

一、引 言

IPO抑价现象在世界各国广泛存在(Loughran et al.,2010)[1],IPO抑价问题已经引起了诸多学者的关注,大量文献从信息不对称角度研究了IPO抑价问题(Ritter and Welch,2002)[2]。然而,Chen and Mohan(2002)[3]发现承销费用能够反映新股定价的不确定性,在解释IPO抑价之谜方面扮演了重要的角色。但是,我国承销费用从受到政府的严格管制到逐步市场化,所经历的制度背景与欧美发达国家不同,因此,承销商在处理承销费用与IPO抑价之间关系时的动机可能也不完全相同。那么,我国承销商如何处理承销费用和IPO抑价之间的关系?政府定价管制是否会对承销费用与IPO抑价之间的关系产生影响?

尽管大量文献关注了IPO抑价问题,但较少研究考虑承销费用。Chen and Mohan(2002)[3]研究了承销商声誉、承销费用与IPO抑价之间的关系,2SLS的回归结果显示承销费用与IPO抑价显著正相关,进一步将样本按照承销商声誉分为低、中、高后研究发现,在低、高声誉承销商样本中,承销费用与IPO抑价正相关,在中声誉承销商样本中,承销费用与IPO抑价负相关。不过,他们的结论是基于美国1990—1992年733家上市公司数据而得到的,其研究结论是否具有普遍性,还有待更多的实证研究予以考察;另外,他们没有考虑在不同的股票发行制度下,承销费用与IPO抑价之间的关系是否存在差异,在政府定价管制程度不同情况下,承销费用与IPO抑价之间的关系有无差异。

本文选择2001年11月1日至2012年12月31日的中国A股IPO公司作为研究样本,研究承销费用与IPO抑价之间的关系,及其在政府定价管制程度不同情况下的差异。OLS和2SLS的回归结果均显示,承销费用与IPO抑价呈显著正相关关系;而政府定价管制程度的提高会削弱承销费用与IPO抑价之间的正相关关系,甚至会使其转向负相关关系。研究表明,承销费用和IPO抑价之间为互补关系,而不是替代关系;相对于受到政府定价管制程度较低公司来说,受到政府定价管制程度较高公司的承销费用越高,IPO抑价率越低。

本文的贡献主要有以下三个方面:(1)本文研究了承销费用与IPO抑价之间的关系,填补了国内关于这一问题研究的空白,同时也丰富了承销费用、IPO抑价方面的研究;(2)进一步研究了在政府定价管制程度不同情况下对承销费用与IPO抑价之间关系的影响,深化了承销费用与IPO抑价关系的研究;(3)本文研究表明随着政府定价管制程度的提高,承销费用与IPO抑价正相关关系显著减弱,甚至转向负相关关系,从而可以丰富和深化我们对于承销商作用的发挥及其前提条件的认识,也增进了我们对政府、承销商与经济效率之间关系的认识。

二、理论分析与研究假设

承销商的收入来源于承销费用,承销费用有固定费用和可变费用(风险补偿费用)两部分组成。固定费用与发行规模有关,可变费用与新股发行的价格不确定有关。Booth and Smith(1986)[4]认为承销费用在很大程度上就是承销商作为第三方向投资者传递有关发行企业信息的一种补偿,企业价值不确定性越多、承销商声誉越高,这种补偿就越多。如果IPO出售价格低于预设发行价,承销商将会蒙受损失;如果市场价格上涨,承销商被禁止以更高的价格销售股票。然而,IPO抑价可以减少承销商的承销发行风险。

如前所述,承销商有两种方式对发行公司风险进行定价,即承销费用和发行抑价。假设承销商收取的费用足以弥补所承担的风险,那么抑价就变得不那么重要,因为错误定价可能会导致声誉或经济损失。然而,由于竞争和管制的存在使得承销商不能收取高额的服务费用,因此,抑价受到了承销商的关注。

竞争和管制仍然给承销商留出了调整承销费用和IPO抑价之间关系的空间。假设存在这样一种情况,竞争使承销商收取x%的费用,为了承担全部的承销风险,承销商需要y%的抑价来平衡(x+y)%的风险溢价。或者,如果发行人比较有影响力,承销商仅仅抑价y%,为了弥补风险溢价的损失,承销商将与发行人协商确定一个x%的均衡费用。假设存在另一种情况,由于缺乏激烈的竞争使得承销商可以收取(x+a)%的费用,(y-a)%的抑价将足以补偿承销商所承担的全部风险。因此,IPO抑价与承销费用是相互替代的。

然而,在审批制阶段,我国IPO承销服务费用率被政府严格限定为1.5%至3.0%(刘江会,2004)[5]。在核准制下,我国承销服务费用的收取趋向市场化,但承销费用的定价方式并没有完全市场化,大型IPO项目承销费率约为2%至3%,中小型项目约为4%至5%。因此,一个上限水平的承销费用必然伴随一定程度的抑价来弥补承销风险极高的IPO。因此,IPO抑价与承销费用也可能呈互补关系。基于上述分析,我们提出如下一组假设:

H1a:承销费用与IPO抑价负相关;

H1b:承销费用与IPO抑价正相关。

我国IPO定价机制受到了政府的高度管制,即对发行市盈率的上限管制,但不同期间政府定价管制的程度并不相同。朱红军和钱友文(2010)[6]将其归纳为1999年以前在“审批制”下的管制,2001-2004期间在“核准制”下的管制,以及2005-2009年期间的“窗口指导”。政府定价管制压制了新股“正常的市场价格”,导致发行价格与内在价值背离,待股票上市后,二级市场的交易完全放开并逐渐回归到市场化定价。IPO中的价格管制政策非但不能抑制二级市场偏高的股价,反倒可以“保证”股票在上市即刻的价格攀升(严小洋,2008)[7]。因此,发行新股时受到定价管制程度较高的公司,与受到定价管制程度较低的公司相比,IPO的抑价率显著更高。

然而,上述假设中两种效应受到政府定价管制的影响程度是不同的。当定价管制程度较低时,承销费用与IPO抑价之间关系受到定价管制的影响相对较弱。相应地,当定价管制程度较高时,承销费用与IPO抑价之间关系受到定价管制的影响相对较强,因为政府定价管制压制了新股“正常的市场价格”,由此产生的抑价在一定程度上可以减少承销商的承销发行风险。因此,如果承销费用与IPO抑价表现为负相关关系,那么,政府定价管制程度的提高会增强承销费用与IPO抑价之间的负相关关系;假如承销费用与IPO抑价表现为正相关关系,则政府定价管制程度的提高会削弱承销费用与IPO抑价之间的正相关关系。基于上述分析,本文提出如下一组假设:

H2a:政府定价管制程度的提高会增强承销费用与IPO抑价之间的负相关关系;

H2b:政府定价管制程度的提高会削弱承销费用与IPO抑价之间的正相关关系。

三、检验模型

本文使用Petersen(2009)[8]的聚类检验方法,按公司代码进行聚类,运行模型(1)来检验上述假设。

其中,Adjret为经过市场收益调整的首日收益率,市场指数使用沪深两市A股流通市值加权平均指数作为市场回报(Chi and Padgett,2005;Chan et al.,2004;刘煜辉和熊鹏,2005)[9][10][11]。UWF为承销费用,等于(总承销费用÷融资额)×100。Control表示是否受到政府定价管制程度较高的虚拟变量。参考朱红军和钱友文(2010)[6]以及王成方和叶若慧(2014)[12]的研究,假如某公司的首次公开发行处于市盈率直接管制期,则Control=1;假如首次公开发行处于2005至2009年6月的放开时期,公司的发行市盈率受到窗口指导,则Control=1;如果不属于以上情况,则Control=0。UWF*Control表示UWF与Control的交互项。根据H1a,承销费用与IPO抑价负相关,因此预计UWF的回归系数显著为负;根据H1b,承销费用与IPO抑价正相关,因此预计UWF的回归系数显著为正;根据H2a,随着政府定价管制程度的提高,承销费用与IPO抑价负相关关系会增强,因此预计UWF*Control的回归系数显著为负。根据H2b,随着政府定价管制程度的提高,承销费用与IPO抑价正相关关系会减弱,因此预计UWF*Control的回归系数为负或不显著为正。

此外,模型(1)还包含以下几个控制变量:Stdrtn为IPO公司未来现金流风险的变量,本文采用在IPO后6至260个交易日期间,公司个股日回报率对市场回报率进行回归,回归残差用标准差处理后得到(Carter et al.,1998;Chen and Mohan,2002)[13][3];UWR表示承销商声誉,它用各承销商的市场份额来度量(Megginson and Weiss,1991)[14],若承销商声誉排名前10位,则UWR=1,反之UWR=0;Lag表示发行上市等待期,对(1+发行日至首发上市日之间的间隔天数)取自然对数而得到;LEV表示债务风险,其衡量方式为上市前一年末总负债除以上市前一年末总资产;Age表示公司年龄,对公司成立至上市之间的间隔年数取自然对数而得到;ROA为资产收益率,其衡量方式为上市前一年末净利润除以上市前一年末总资产;Growth表示公司成长性,其衡量方式为上市前一年的销售收入增长率;GS表示首次公开发行后国有股权比例变量,其衡量方式为国有股股数与总股数之比;除此以外,本文在进行回归时还进一步控制了行业因素。

由于承销费用和IPO抑价可能同时由公司特征决定,或者承销费用和IPO抑价可能存在相互的因果关系,鉴于承销费用和IPO抑价之间具有的联立性,本文如果采用单一方程进行回归,或许会出现偏差。由此,本文建立以下联立方程模型,用2SLS过程运行以下模型:

模型(2)中OP为发行价格;Fee为其它发行费用,其衡量方式为(发行总费用-总承销费用)÷融资额×100;Lnsize为发行规模,等于融资额的自然对数。Chen and Mohan(2002)[3]发现发行价格和发行规模均与承销费用显著负相关,其它发行费用与承销费用显著正相关。模型(3)中的其他变量定义与模型(1)保持一致,也对行业效应进行了控制。

四、样本与描述统计

由于2001年以前承销费用很少披露,而且2001年11月开始实施核准制,在2001年11月1日至2012年12月31日期间发行制度相对比较稳定,因此,本文选取2001年11月1日至2012年12月31日的中国A股IPO公司作为初始研究样本。此外,还对样本做了如下处理:(1)由于金融行业会计准则的特殊性,故剔除了金融行业的上市公司;(2)剔除了数据缺失的样本;(3)在1%分位数和99%分位数上对所有连续变量进行了Winsorize处理;最后得到了1035个样本量。本文的数据主要来源于国泰安数据库,若国泰安数据库中缺失本文所需要的数据,则去色诺芬数据库和招股说明书找寻。

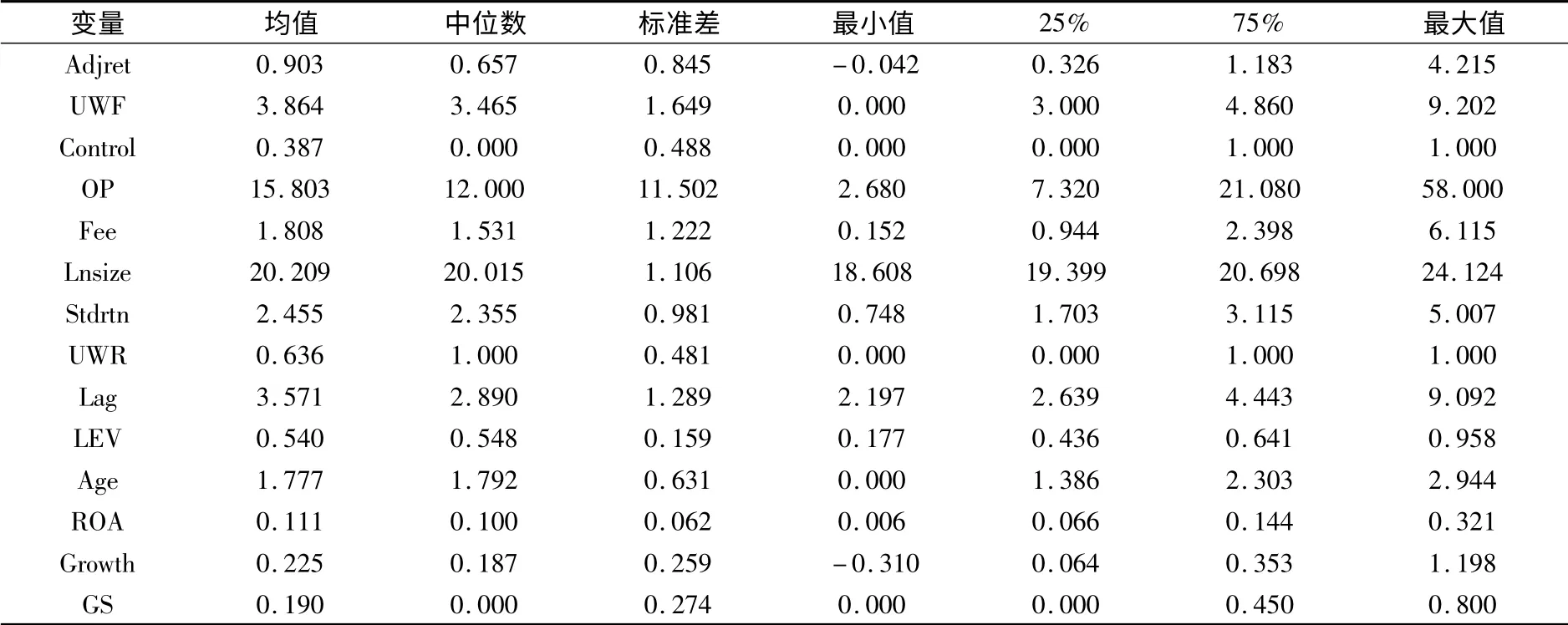

表1为全样本的描述统计。首日收益率(Adjret)的平均值(中位数)为0.903(0.657),而最小值(最大值)为-0.042(4.215),说明我国IPO抑价现象较为严重,但也出现个别公司首日破发的现象。承销费用(UWF)的平均值(中位数)为3.864(3.465),而最小值(最大值)为0(9.202),表明我国上市公司的承销商费用占融资额的比例平均为3.864%,低于Chen and Mohan(2002)以1990-1992年美国800家IPO公司数据估计的平均值7.284%[3],并且不同公司的承销费用差异较大。Control的平均值为0.387,说明大约有38.7%公司受到较高程度的政府定价管制。

表1 变量的描述性统计

表2比较了低、中、高三类不同承销费用公司的IPO抑价率。从全样本的检验结果来看,Low-UWF公司IPO抑价率的平均值(中位数)为0.751(0.744),而Medium-UWF公司IPO抑价率的平均值(中位数)为0.929(0.858),High-UWF公司IPO抑价率的平均值(中位数)为0.979和0.891,检验结果表明,Low-UWF公司IPO抑价率的平均值(中位数)显著小于Medium-UWF公司和High-UWF公司,这说明Low-UWF公司IPO抑价率可能小于Medium-UWF公司和High-UWF公司。进一步地,本文检验了政府定价管制程度对上述结果的影响,政府定价管制程度较低时的检验结果显示,Low-UWF公司IPO抑价率的平均值和中位数都显著小于Medium-UWF公司和High-UWF公司;政府定价管制程度较高时的检验结果显示,Low-UWF公司IPO抑价率的平均值和中位数都显著大于High-UWF公司和Medium-UWF公司。分样本检验结果表明,随着政府定价管制程度的提高,Low-UWF公司IPO抑价率会大于High-UWF公司和Medium-UWF公司。

表2 三类公司IPO抑价比较

表3的左下方为Pearson相关系数,右上方为Spearman相关系数。Pearson和Spearman相关系数均显示,UWF与Adjret显著正相关,说明承销费用越高,IPO抑价率也越高;Control与Adjret呈显著正相关关系,说明相对于政府定价管制程度较低时来说,政府定价管制程度较高时的IPO抑价率更高。

表3 Pearson(Spearman)相关系数

五、回归结果

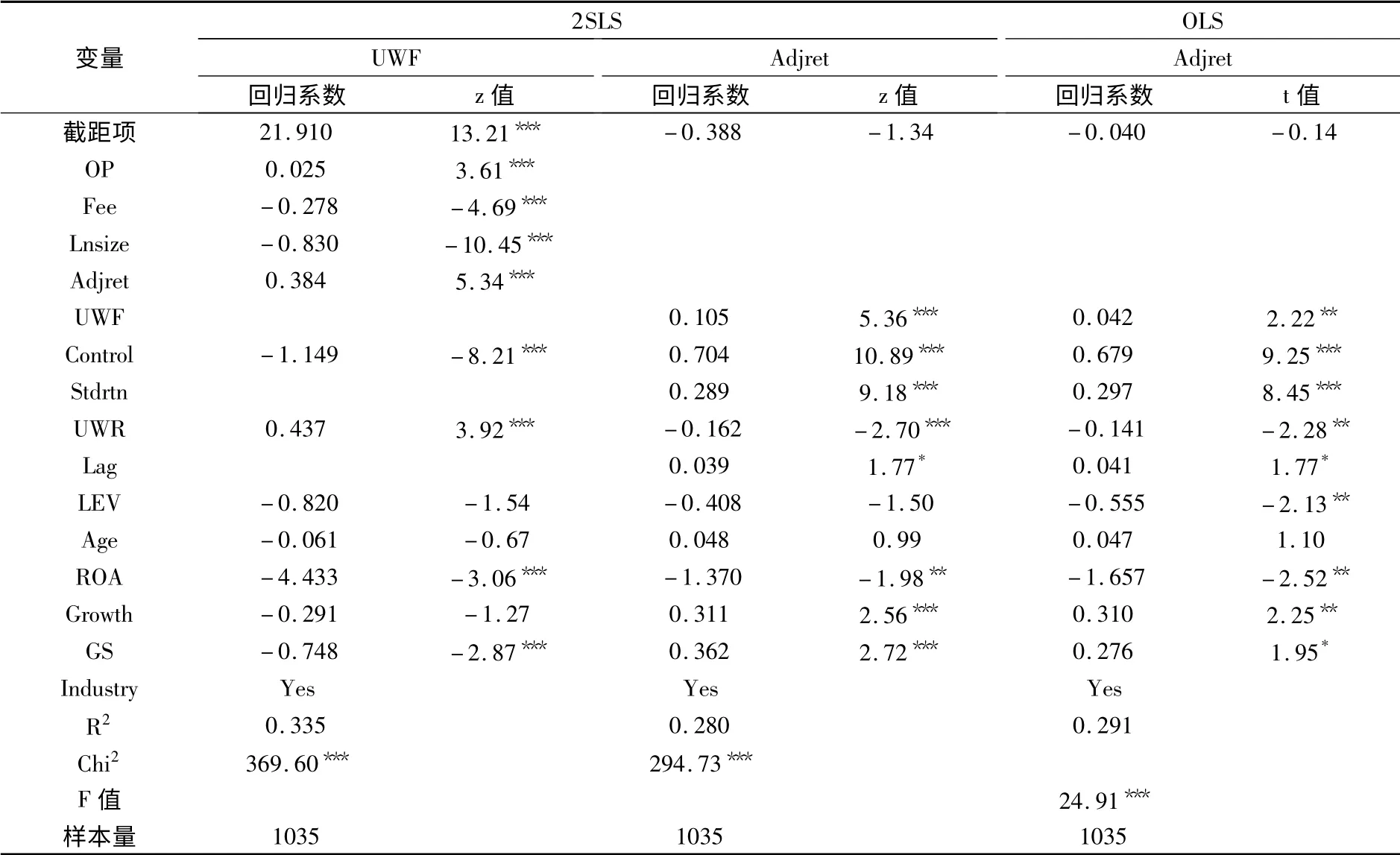

在表4报告的回归过程中,为了检验承销费用与IPO抑价之间的关系,本文暂时没有加入交互项UWF*Control。从OLS回归结果来看,UWF的回归系数为0.042,在5%水平上显著为正,说明承销费用越高,IPO抑价率也越高,该回归结果支持了H1b;Control的回归系数为0.679,在1%水平上显著为正,说明相对于政府定价管制程度较低时来说,政府定价管制程度较高时的IPO抑价率更高。在2SLS回归结果中,以UWF作为因变量的回归结果显示,Adjret的回归系数为0.384,在1%水平上显著为正;以Adjret作为因变量的回归结果显示,UWF的回归系数为0.105,在1%水平上显著为正。上述结果说明承销费用和IPO抑价之间为互补关系,而不是替代关系,也就是说假如较高的IPO抑价还不足以弥补承销商的发行风险时,承销商会提高承销服务费用,该结果进一步支持了H1b。

表4 回归结果

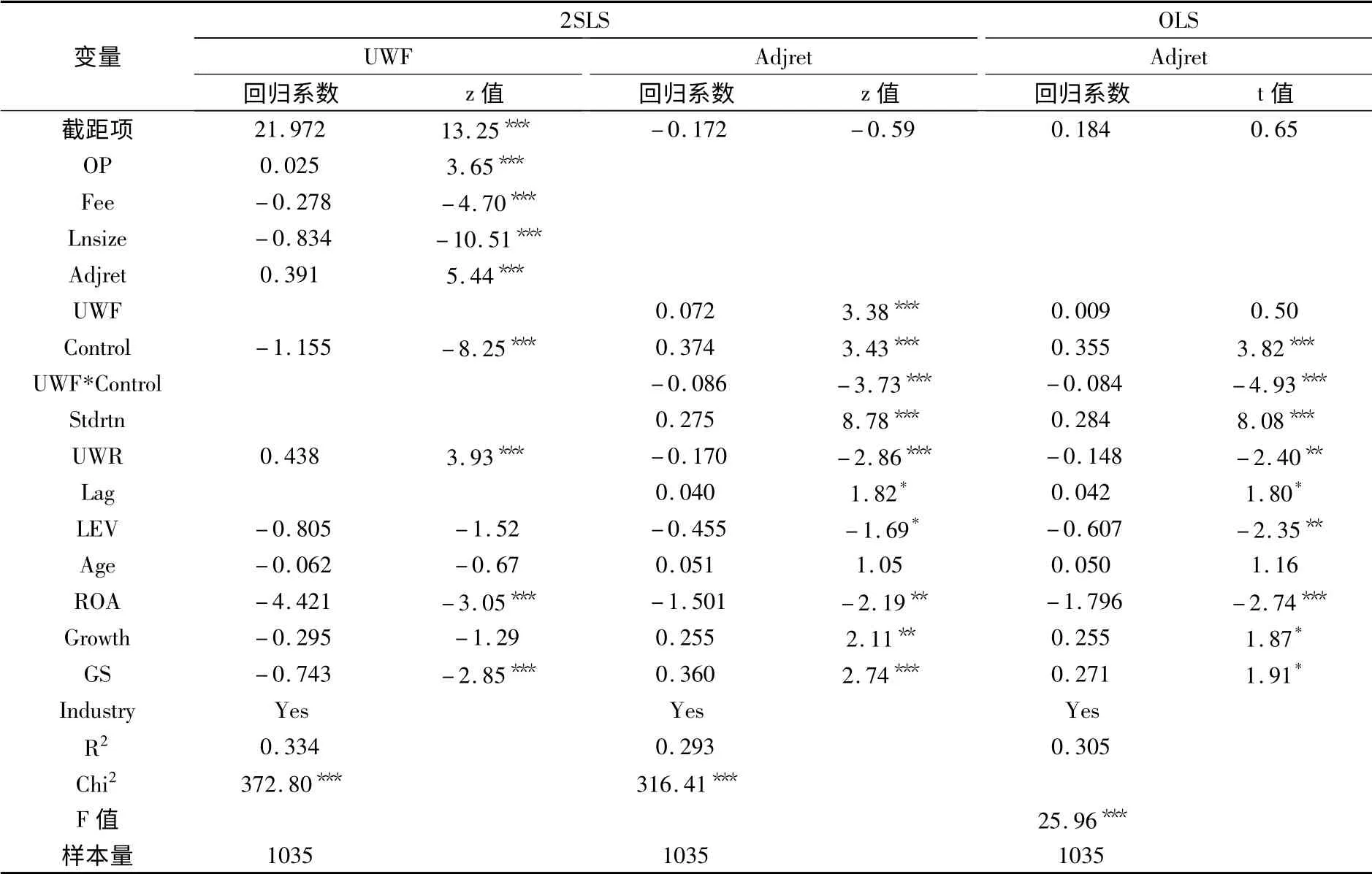

表5分别报告了模型(1)和联立方程模型(2)、(3)的OLS和2SLS的回归结果。OLS回归结果显示,UWF的回归系数为正但不显著;UWF*Control的回归系数为-0.084,在1%水平上显著为负,该结果支持了H2b;2SLS回归结果显示,UWF的回归系数为0.072,在1%水平上显著为正,该结果支持了H1b;UWF*Control的回归系数为-0.086,在1%水平上显著为负,该结果也支持了H2b。上述结果表明政府定价管制程度的提高会削弱承销费用与IPO抑价之间的正相关关系。这是因为一个上限水平的承销费用必然伴随一定程度的抑价来弥补承销风险极高的IPO,并且承销费用与IPO抑价实证表现为正相关关系,然而政府定价管制压制了新股“正常的市场价格”,由此产生的抑价在一定程度上可以减少承销商的承销发行风险,所以政府定价管制程度的提高会削弱承销费用与IPO抑价之间的正相关关系。

另外,本文还从以下几个方面进行稳健性检验以提高结论的可靠性:(1)将全样本分成政府定价管制程度较低和较高两个子样本重新进行上述的回归检验;(2)借鉴Fan et al.(2007)[15]的研究,将模型(1)中的因变量改为未经市场调整的首日收益率(Return);(3)在计算公司未来现金流风险(Stdrtn)和首日超额收益率(Adjret)时也使用沪深两市A股总市值加权平均指数作为市场回报;(4)运用“系鞋带法”(Bootstrap)来进行回归检验(刘煜辉和熊鹏,2005;Tian,2011)[11][16];(5)首日交易量、首日换手率、内部职工持股比例、留存比例以及发行规模等因素可能会影响IPO抑价率(Carter et al.,1998;Tian,2011;朱红军和钱友文,2010)[13][16][6],因此本文也将这些因素作为模型(1)的控制变量;(6)全样本中有8个样本承销费用为0,剔除了承销费用为0的样本。以上稳健性检验所得到的实证结果依然支持本文的研究结论,限于篇幅未报告上述稳健性检验结果。

表5 回归结果

六、研究结论

承销商在IPO市场上的行为及其动机是IPO研究的重要问题。然而,国内尚无文献直接研究承销费用与IPO抑价之间的关系。本文选择2001年11月1日至2012年12月31日的中国A股IPO公司作为研究样本,研究了承销费用与IPO抑价之间的关系,及其在政府定价管制程度不同情况下的差异。OLS和2SLS的回归结果均显示,承销费用与IPO抑价呈显著正相关关系;而政府定价管制程度的提高会削弱承销费用与IPO抑价之间的正相关关系,甚至会使其转向负相关关系。研究表明,承销费用和IPO抑价之间为互补关系,而不是替代关系;相对于受到政府定价管制程度较低公司来说,受到政府定价管制程度较高公司的承销费用越高,IPO抑价率越低。本文的研究结论不仅丰富了承销费用、IPO抑价方面的研究,也让我们深入地了解承销商和政府如何对IPO定价产生影响,增进了我们对政府、承销商与经济效率之间关系的认识。鉴于此,本文建议政府应放松对IPO承销费用的管制,逐步建立自由浮动的承销费用形成机制,通过市场竞争来形成充分反映承销质量和声誉资本价值的承销费用,从而更加有效地促进承销商进行声誉资本投资和提高承销服务质量,还应完善承销商退出机制,以此来加强对承销商的监管,促进行业良性竞争。

[1]Loughran T.,Ritter J.R.,Rydqvist K.Initial Public Offerings:International Insights[EB/OL].Updated Table,http://bear.cba.ufl.edu/RITTER/Int.pdf,2010.

[2]Ritter J.R.,Welch I.A review of IPO activity,pricing and allocations[J].Journal of Finance,2002,57(4):1795-1828.

[3]Chen C.R.,Mohan N.J.Underwriter spread,underwriter reputation,and IPO underpricing:A simultaneous equation analysis[J].Journal of Business Finance and Accounting,2002,29(3-4):521-540.

[4]Booth J.R.,Smith R.L.Capital raising,underwriting and the certification hypothesis[J].Journal of Financial Economics,1986,15(1-2):261-281.

[5]刘江会.我国承销商声誉与承销服务费用关系的研究[J].财经研究,2004,(4):108-118.

[6]朱红军,钱友文.中国IPO高抑价之谜:“定价效率观”还是“租金分配观”[J].管理世界,2010,(6):28-40.

[7]严小洋.IPO中的价格管制及其后果[J].北京大学学报(哲学社会科学版),2008,(11):141-147.

[8]Petersen,M.A.Estimating standard errors in finance panel data sets:Comparing approaches[J].Review of Financial Studies,2009,22(1):435-480.

[9]Chi J.,Padgett C.Short-run underpricing and its characteristics in Chinese initial public offering(IPO)markets[J].Research in International Business and Finance,2005,19(1):71-93.

[10]Chan K.,Wang J.B.,Wei K.C.Underpricing and long-term performance of IPOs in China[J].Journal of Corporate Finance,2004,10(3):409-430.

[11]刘煜辉,熊鹏.股权分置、政府管制和中国IPO抑价[J].经济研究,2005,(5):85-95.

[12]王成方,叶若慧.国有股权、政府定价管制与IPO长期收益率[J].财经论丛,2014,(6):46-52.

[13]Carter R.,Dark F.,Singh A.K.Underwriter reputation,initial returns,and the long-run performance of IPO stocks[J].Journal of Finance,1998,53(1):285-311.

[14]Megginson W.,Weiss K.Venture Capitalist certification in initial public offerings[J].Journal of Finance,1991,46(3):879-904.

[15]Fan J.P.H.,Wong T.J.,Zhang T.Politically connected CEOs,corporategovernance,and post-IPOperformance of China's newly partially privatized firms[J].Journal of Financial Economics,2007,84(2):330-357.

[16]Tian L.Regulatory underpricing:Determinants of Chinese extreme IPO returns[J].Journal of Empirical Finance,2011,18(1):78-90.