新准则下其他综合收益的列报研究

2015-03-21广西理工职业技术学校段雪冰

广西理工职业技术学校 段雪冰

新准则下其他综合收益的列报研究

广西理工职业技术学校 段雪冰

摘 要:我国2014年修订的新财务报表列报准则要求在利润表中单独列示其他综合收益项目,并完善了其他综合收益的列报内容,进一步趋同国际财务报告准则。但其他综合收益对我国大部分财务人员来讲还是较新的概念,本文从其他综合收益的概念及特点,列报中存在的问题,以及其他综合收益在我国财务报表中列报的准则,期望对企业财务人员有所启发。关键词:其他综合收益 其他资本公积 其他综合收益列报

我国当今市场经济逐步繁荣,资本市场蓬勃发展,衍生金融工具增多。企业综合收益的传统列报方式已不能满足报表使用者决策的需要,这也给一些企业操纵收益的机会,虚报收益、对未实现收益披露不实,这都大大影响了企业真实收益的列报。

财政部于2009年发布的《企业会计准则解释第3号》中引入了其他综合收益,进一步实现与国际列报准则的持续趋同。2014年1月,财政部出台了修订后的《企业会计准则第 30号——财务报表列报》,阐明了其他综合收益含义,同时列明属于其他综合收益项目的列示业务内容,这一明确规定使得其他综合收益项目的列报更清晰,避免财务人员在进行业务核算中对其他综合收益认识模糊,错报漏报,影响企业综合收益的列报。因此正确理解其他综合收益列报内容,提高其他综合收益的列报质量,对提高财务报表的决策有用性非常重要。

1 其他综合收益含义及特点

1.1 其他综合收益含义

“新准则”把其他综合收益定义为“根据其他会计准则规定未在当期损益中的各项利得和损失”。 “其他综合收益”是指在当期的损益之中,按照会计准则没有核算出来的损失与利得,与《国际会计准则第1号——财务报表的列报》(IAS 1)中的定义是一致的。它的计算公式为综合收益=其他综合收益+净利润,在公式之中的净利润包括扣除费用之后的收入以及当期损益的损失与利得。“新准则”将其他综合收益单独列报,并作出了明确的规定,包括两类,一类是在以后的会计计算期间的不能重复进行损益的其他综合性收入;另一类是以后会计期间可重新分类进损益的其他综合收益。

1.2 其他综合收益的特点

其他综合收益的特点为:一是发生时不确认当期损益,在未来期间符合条件确认为损益。这会影响当期所有者权益,哪些满足条件转回损益的项目会影响未来期间损益。二是直接计入所有者权益的利得和损失,由非权益性交易产生,而其他综合收益外的综合收益则由权益性投资产生。三是最终会引起所有者权益变动,与所有者投资或退出的资本无关。

2 其他资本公积与其他综合收益的区别

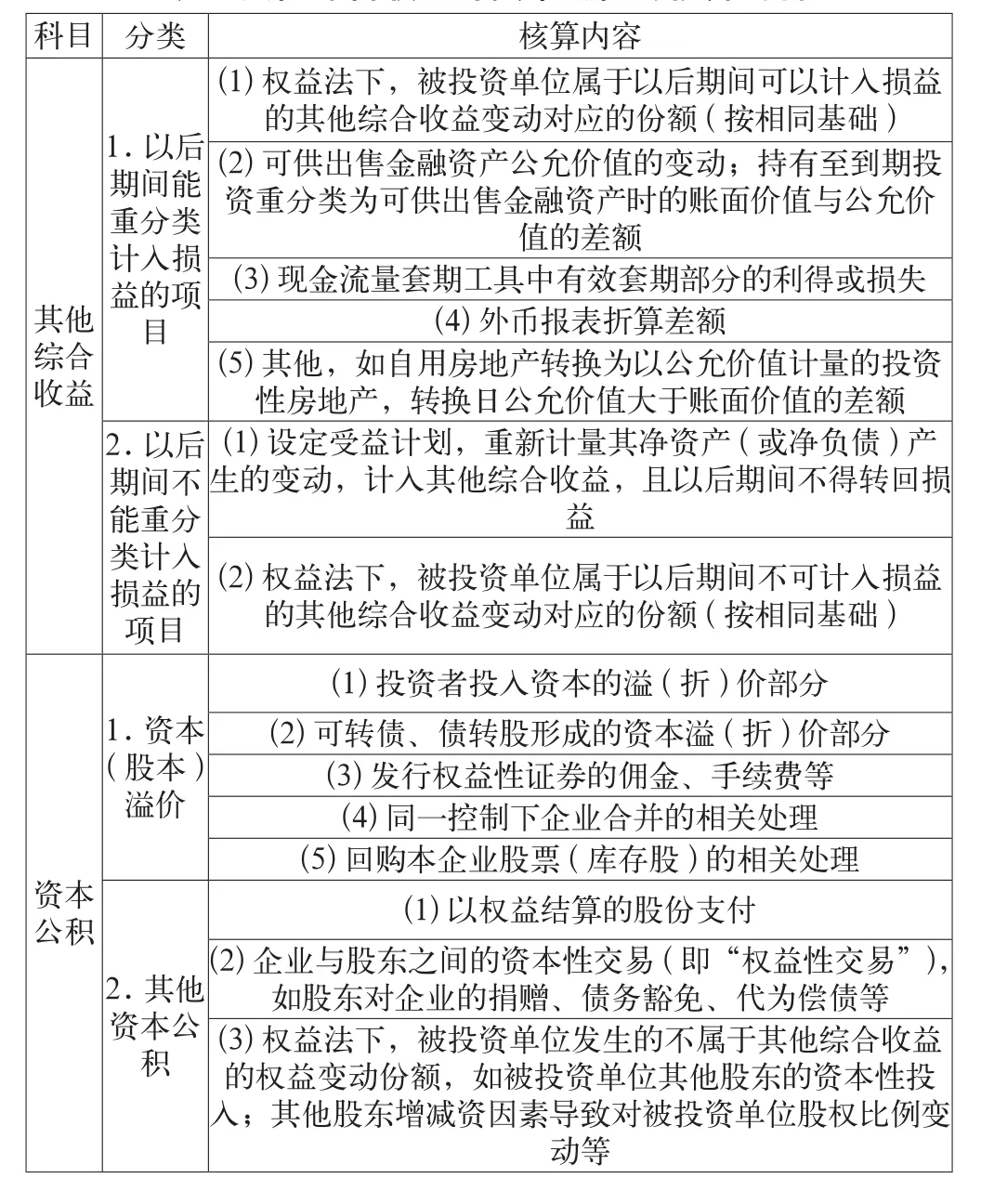

企业会计准则未给出其他综合收益明确的认定标准,财务人员对其他资本公积与其他综合收益的核算上有混淆的地方。其他综合收益从利得和损失的账务处理上看,一部分是计入当期损益,一部分计入所有者权益,其他综合收益属于后者“。旧准则”把其他综合收益列为“资本公积”下明细核算,其实二者存在交集,但不能等同。传统的会计核算中,其他综合收益是通过“资本公积—其他资本公积”科目进行核算的,实际上不是所有的“资本公积—其他资本公积”都属于其他综合收益核算范围,有一些权益性交易,如企业发行可转换债券形成的所有者权益或股份支付形成的所有者权益变动暂时计入“资本公积—其他资本公积”,最后转入“资本公积—资本溢价”。两者可以理解为其他综合收益由非权益性交易产生,在以后期间符合条件可以重分类计入损益“。资本公积—其他资本公积”由权益性交易产生,结果与收益无关,最终不能计入损益。其他综合收益与资本公积的核算内容如表1所示。

3 其他综合收益列报存在问题

3.1 其他综合收益认定标准理解模糊

其他综合收益列报内容中有部分暂时计入“资本公积—其他资本公积”待日后符合条件转入损益,这样的处理造成多列或少列其他综合收益项目。多列表现在调整部分留存收益,权益性交易结果,子公司权益性交易引起的权益变动列入其他综合收益目,其他综合收益的所得税影响未列入。少列表现在外币折算差额为列入,处置子公司丧失控制权未转出,漏记少数股东权益享有其他综合收益项目。多列少列都造成其他综合收益项目不真实,破环了利润表与所有者权益变动表的勾稽关系,不能真实反映企业综合收益水平。现有的综合收益本身没有办法非常全面的去展现整体的企业经营现状以及内容,从而制约了其本身的作用。

“新准则”定义其他综合收益为“根据其他会计准则规定未在当期损益中的各项利得和损失”。国际准则中的规定“其他综合收益,是指按照其他国际财务报告准则不要求或不允许在损益中确认的收益和费用项目(包括重分类调整)。”“新准则”与“国际准则”比较,都对“其他综合收益”的概念界定不清晰,与“净利润”“综合收益”的概念有交叉引用定义部分,这会造成报表编制者在列报“其他综合收益”时存在模糊列报问题。比如,如何区分“净利润”“其他综合收益”?“其他综合收益”与“直接计入所有者权益的利得和损失”是否本质上不同?在“其他综合收益”中列示的哪些项目应该重分类为“净利润”项目? “新准则”没有给出明确定义会导致实际操作时出现错报漏报问题,从而影响报表信息的准确性。

表1 其他综合收益与资本公积的核算内容

3.2 其他综合收益披露信息的缺陷

其他综合收益主要是列示未实现的收益,多采用公允价值计量,这需要一个公开、公正、合理有效的市场,同时还需要会计人员有客观公正的态度以及过硬的职业素养,由于我国资本市场不成熟,会计人员职业能力不足的制约,财务报表提供的其他综合收益的信息不完全可靠。无法充分帮助现有的企业管理者以及经营者对其进行合理的评估以及界定,从而降低了其决策效果,没有办法真实反映出企业自身的管理以及经营效益。

新准则虽然规定了其他综合收益列报的内容,但没有出台其他综合收益的累计数如何披露,累计影响数是报表使用者评价企业业绩的重要指数,没有累计影响数也使会计信息缺乏可比性。无法非常全面地去展现现有企业自身的实际经营状况以及效益。

4 其他综合收益的列报

“新准则”对其他综合收益列报的有了巨大的改革,进一步达到国际趋同。“新准则”要求在三张报表中单独列报“其他综合收益”项目。首先,资产负债表的所有者权益中,增加“其他综合收益”并填列在“资本公积”下方,将原归属于“资本公积—其他资本公积”核算的内容分离出来,列示在“其他综合收益”项目中,这种改进使得所有者权益信息分解更详细,更清晰。

其次,利润表中,净利润项目下增加“其他综合收益”项目,要求更详细地列报其他综合收益的可重分类进损益和不可重分类进损益两项内容,新的改进使企业综合收益即反映已实现收益又反映未实现收益。全面趋同了国际准则,是全面收益观的体现。

最后,所有者权益变动表增加了“其他综合收益”,与资产负债表中的其他综合收益项目形成了横向可比。“新准则”的改进建立起报表间的勾稽关系,报表使用者可以更全面地获取企业信息,评价企业业绩。

同时,“新准则”还要求在附注中披露其他综合收益各项目对所得税的影响,补充其他综合收益各项目的上期发生额、本期发生额,并按照税前金额,所得税和税后净额分别列示。“新准则”引入了综合收益和其他综合收益,使我国财务报表列报体系更完善,进一步实现了国际准则的趋同。

2014年的其他综合收益项目在新准则的影响下,已经独立的出现在了资产负债表、所有者权益表以及利润表之中,但在这些表格之中所表示的含义各不相同。在资产负债表中,“其他综合收益”列示于“盈余公积”之上,目的是分离出原暂时列示在“资本公积—其他资本公积”归属于其他综合收益的部分,作为所有者权益构成的一部分;在利润表中,“其他综合收益”列示于“净利润”之后,反映企业已确认未实现的损益,是预测未来发展能力的重要指标;在所有者权益变动表中,“其他综合收益”反映企业在本年度进行利得与损失的所有者权益金额。在我国,这是一项伟大的创新,加大了报表的勾稽关系,向国际准则的趋同进程迈进了一大步,但同一项目在不同报表中的不同位置列报,对报表间横向可比还是有一定的影响,而且“其他综合收益”只是报表项目中的一小部分,要达到报表间内在的一致性,还需要更多改革。

5 其他综合收益列报的改进建议

我国利润表在“净利润”下增列其他综合收益项目,完

2.2.2 环境目标

按照国家环境质量指标严格监控旅游发展过程中的旅游资源发展,空气和水体质量等必须得到应有的保障,维持原生态的旅游特色,保持自然山水的原始风貌,维持生物多样性和生态平衡,采取有效的综合治理手段,保护旅游区居民的生活风貌,发扬有地区特色的传统文化和风俗习惯,打造和谐的自然和人文环境,实现旅游业的可持续发展是我们要实现的环境目标。

2.2.3 社会目标

辽宁是个多民族的地区,集聚着多民族文化,保护和升华辽宁的文化价值,将更多的具有民族特色的文化传播到祖国各地是我们永恒追求的目标,多方位提升人民的思想文化领域,文化带动经济,文化凝聚力量,因此,大力宣传多民族特色文化是,加强民族友谊、团结和民族的自尊精神是我们的社会目标,这样才能使辽宁地区的人文环境向着积极健康的方向发展,推动辽宁地区软环境的建设。

参考文献

[1] 刘志.镇江市旅游业发展的战略思考[J].市场论坛,2011 (7).

[2] 李宏伟.旅游产品的深度认识及营销策略探讨[J].中州大学学报,2011,23(9)

[3] 李文英.我国旅游景区营销战略探究[J].中国商贸,2011(13).

[4] 李毅国.浅谈旅游景区的市场营销管理策略[J].商业文化(下半月),2011,49(7).

[5] 宋章海.不知名旅游目的地的营销策略探讨[J].旅游管理研究,2011,34(8).

中图分类号:F275

文献标识码:A

文章编号:2096-0298(2015)04(b)-143-03