上市公司现金持有与资本结构动态调整研究

2015-03-20贺康许乐媛

贺康,许乐媛

(西南民族大学,四川成都610041)

一、引 言

公司财务管理中最重要的决策之一就是资本结构决策,因此,在现代公司财务研究中资本结构决策居于核心地位。根据MM定理 (Modigliani and Miller,1958),在具备完美资本市场的经济中,资本结构与公司价值无关。但是,在现实世界中,由于MM定理的前提假设无法得到满足,资本结构会影响公司价值。与此同时,大量实证研究也表明 (Graham and Harvey,2001;Harford et al.,2009),公司的资本结构处于动态调整中,管理层可以通过权益融资和债务融资等方式使资本结构达到最优水平,从而改善公司的经营状况,提高公司价值。

在企业经营过程中,即使企业在某个时点处于最优资本结构,但是由于各种原因,企业也会逐渐偏离最优负债率。企业管理层会在调整收益大于调整成本时,对资本结构进行调整以达到最优水平,反之则不会进行调整。目前,学者们主要从影响因素和调整速度两个方面对资本结构调整进行研究,但现有文献在微观机制层面却较少涉及现金持有与资本结构动态调整关系的研究,基于此,本文尝试从现金持有及其变动的视角,对不同负债水平、盈利情况及产权性质下现金持有与资本结构动态调整的关系进行探讨。

二、文献回顾

现有文献提出了多种理论来解释资本结构决策行为,如市场择时理论、优序融资理论和动态权衡理论,其中动态权衡理论的解释能力相对更强。

Jalivand 和 Harris(1984)较早研究资本结构动态调整,Banerjee等(2000)利用动态调整模型和面板数据研究资本结构动态调整。在资本结构调整速度方面,Fama 和 French(2002)、Flannery 和 Rangan(2006)、Getzmann 等(2010)、连玉君和钟经樊(2007)、常亮和连玉君(2013)等研究表明资本结构确实存在动态调整过程,支持了资本结构动态权衡理论。

在资本结构动态调整的影响因素方面,学者们主要从宏观和微观两个方面展开研究。在宏观经济方面,Cook和Tang(2010)研究发现宏观经济形势与资本结构调整速度显著正相关。Oztekin和Flannery(2012)发现资本结构受政治、法律和监管等宏观因素的影响。姜付秀和黄继承(2011)发现市场化程度及其变动越高,资本结构调整速度越快。聂文忠和雒敏(2013)发现经济周期与资本结构调整速度正相关,而政府控制与资本结构调整速度没有显著关系。在微观企业特征方面,Titman和Tsyplakov(2007)从代理风险和财务风险角度出发,发现股东和债权人代理问题越弱且财务风险越高的公司调整速度越快。Faulkender等(2010)以及常亮和连玉君(2013)发现资本结构调整速度受融资约束强弱的影响,面临较强融资约束的企业即使有意愿但也没有能力对资本结构进行较快调整。

通过对这一领域的国内外文献梳理,发现学者们主要从估计资本结构调整速度和分析资本结构影响因素两个方面展开研究。但是,鲜有学者分析现金持有与资本结构动态调整问题。Clark(2009)通过研究发现当企业的现金持有水平不同时,面临的融资约束条件和融资难易程度不同,这可能会造成资本结构调整速度存在一定的差异。因此本文试图在不同分组情况下,分析现金持有及其变动对资本结构动态调整速度的不同影响。

三、模型与样本

(一)实证模型

本文借鉴 Flannery和 Rangan (2006)、 姜付秀和黄继承(2011)、Byoun(2008)、Cook和Tang(2010)等研究,运用面板数据固定效应模型估计模型(1),可以直接得到 Levi,t的系数估计值(1-δ),然后再用 1-(1-δ),即得到资本结构调整速度δ。

其中,Levi,t+1表示公司第 t+1 年末的资本结构,Levi,t表示公司第 t年末的资本结构。δ为调整速度,δ值越大表示调整速度越快。若δ=1,则表明公司在一个年度内就能完成向最优资本结构的调整;若δ=0,则表明公司在本年度内没有做出任何调整,其在t+1年末的资本结构仍然保持在第t年末的水平上。由于调整成本的存在,一般情况下δ在0~1之间,表明公司进行了部分调整。

为了检验现金持有是如何影响资本结构调整速度的,我们在模型(1)等式右边加入现金持有 Cashi,t以及现金持有与负债率的交互项 Cashi,t×Levi,t,得到模型(2):

此时,资本结构的调整速度可表示为 δ′=δ-θCashi,t,由于现金持有为正,故当θ的符号显著为正时,资本结构调整速度会随着现金持有的增加而显著放慢;当θ的符号显著为负时,资本结构调整速度会随着现金持有的增加而显著加快。

(二)研究样本与描述性统计

本文数据全部来自国泰安数据库和锐思数据库,研究样本为沪、深两市2000-2013年间的全部A股上市公司。同时对样本进行了如下处理:(1)剔除金融类和相关数据缺失的公司样本;(2)剔除同时发行A股和B股的公司;(3)仅保留连续两年以上有样本的公司。最终得到17733个非平行面板样本观测值。变量定义及描述性统计见表1。

表1 变量定义及描述性统计

负债率Lev的均值为0.475,标准差为0.252,说明我国上市公司的整体负债水平较高,不同公司间的负债率差异相对较大。现金持有及其变动是本文考察的关键变量,从表1可以看出,现金持有Cash的均值为0.182,标准差为0.152,说明样本公司现金持有水平较高,且不同公司间的现金持有分布比较分散。现金持有变动值Cash的均值为0.029,标准差为0.133,说明我国上市公司的现金持有水平整体上在不断提高,提高的速度在不同公司间差异较为明显。其他变量的描述性统计结果详见表1,本文不再赘述。

四、实证结果

(一)现金持有对资本结构调整速度的影响

首先,利用固定效应模型和随机效应模型对资本结构的影响因素进行了回归分析,见表2第(1)列和第(2)列。然后,为进一步检验现金持有及其变动与资本结构调整速度的关系,对加入了交互项的模型(2)进行回归,结果如表2 第(3)列至第(6)列所示。

表2 现金持有及其变动对资本结构调整速度的影响

从表2可以看出,Hausman检验拒绝了随机效应假设,故下文均采用固定效应模型进行回归分析。第(1)列显示负债率Lev的回归系数在1%水平显著为 0.611,则资本结构的调整速度 δ 为 0.389(1-0.611),控制变量大部分至少在5%水平上显著,拟合值R2为0.495,表明调整速度的估计结果在合理范围内,同时模型设定和变量选取也是比较合理的。进一步的,为检验现金持有及其变动对资本结构调整速度的影响,我们对加入了交互项的模型(2)进行了回归分析。从第(3)列可以看出,负债率和现金持有的交互项Lev×Cash在1%水平显著为负,系数估计值θ为-0.232,结合模型的经济意义,可以得到资本结构的调整速度为 δ′=0.373+0.232Cashi,t,表明资本结构调整速度会随着现金持有的增加而加快(调整速度计算公式为 δ′=δ-θCashi,t)。 相应地,从动态现金持有角度来看,第(5)列显示负债率和现金持有变动的交互项Lev×ΔCash在1%水平显著为负,系数估计值θ为-0.078,则资本结构的调整速度为δ′=0.389+0.078ΔCashi,t,说明资本结构调整速度也会随着现金持有变动的增加而加快。这可能是因为现金持有较多时,融资限制条件较少,融资难度降低,进而管理层可以通过权益融资或债务融资等手段快速地调整资本结构,以提高公司价值。同时较快的调整速度也表明公司管理层的确是在有意识地向最优资本结构进行调整,这为资本结构权衡理论从现金持有角度提供了新的证据支持。

(二)现金持有与资本结构调整速度:不同负债水平

以公司t+1年的最优资本结构Lev*i,t+1与t+1年初的资本结构Levi,t之差来衡量公司的负债水平,当Lev*i,t+1-Levi,t<0时,说明公司年初的真实负债水平大于当年最优负债水平,公司过度负债。反之,表示公司负债不足。基于此,本文将上市公司分为过度负债组和负债不足组,重新对模型(2)进行了回归分析,回归结果如表3所示。

表3 不同负债水平

Size 0.046*** 0.002 Size 0.046*** 0.000(9.97) (0.47) (9.89) (0.02)Tang 0.014 -0.100*** Tang 0.025 -0.074***(0.82) (-7.47) (1.50) (-5.66)Median 0.101*** 0.022 Median 0.102*** 0.025(3.06) (0.86) (3.08) (0.98)Fixed effect YES YES Fixed effect YES YES Observations 7411 10321 Observations 7411 10321 F-Value 57.781 265.218 F-Value 56.617 260.562 R-square 0.182 0.410 R-square 0.179 0.406

从静态现金持有角度看,在过度负债组中,现金持有与负债率的交互项Lev×Cash的回归系数θ为-0.185,在1%水平上显著,在负债不足组中,现金持有与负债率的交互项的回归系数θ同样显著为负(-0.457***),说明当企业过度负债和负债不足时,现金持有均对资本结构调整速度有显著的正向影响(调整速度 δ′=δ-θCashi,t);其次,从影响大小来看,现金持有对资本结构调整速度的影响在负债不足组中的作用是过度负债组的2倍多。在动态现金持有方面,当企业负债不足时,现金持有变动与负债率交互项Lev×ΔCash的系数θ为-0.257,在1%水平上显著,这说明现金持有变动越大,资本结构调整速度越快;而在企业过度负债时,现金持有变动与负债率交互项的系数为负但不显著,说明当企业负债水平较高时,现金持有变动对资本结构调整速度没有显著影响。

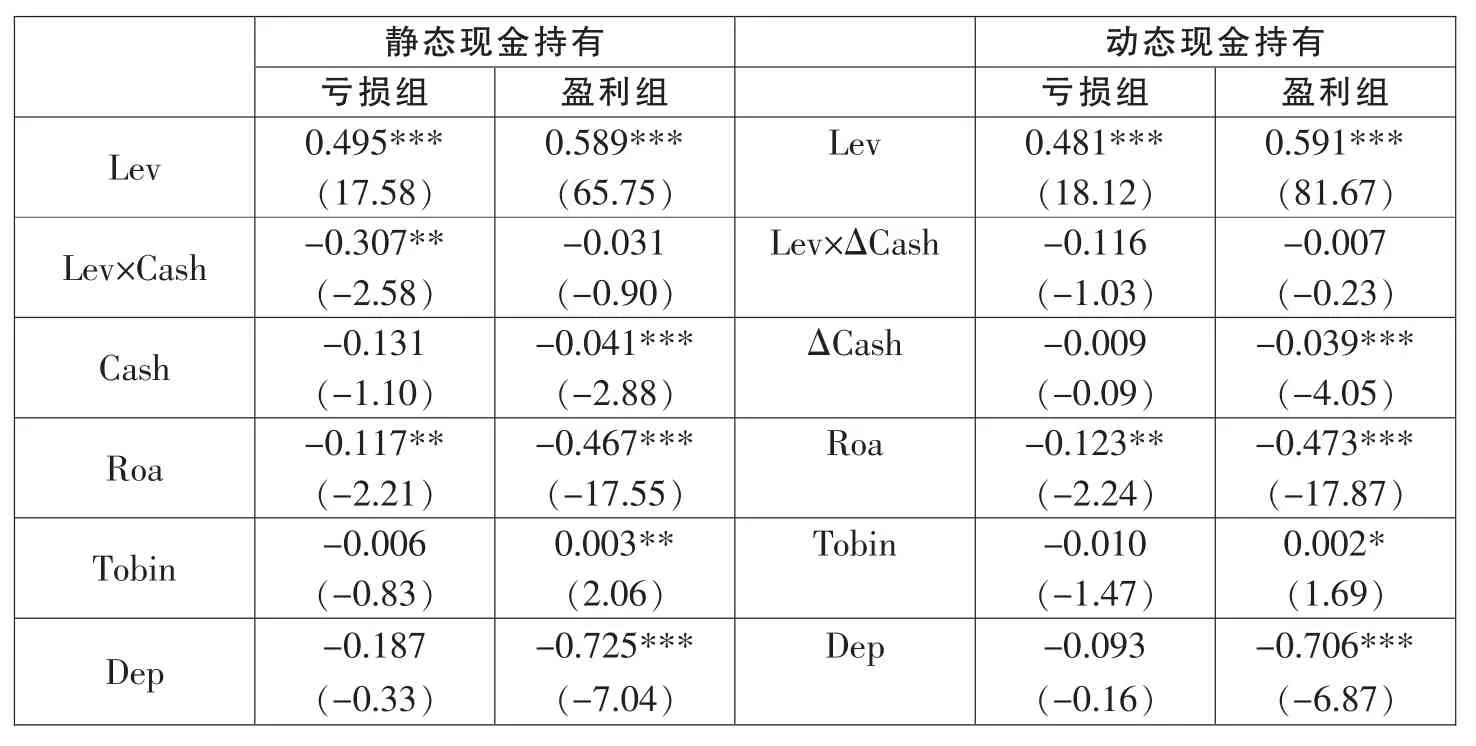

(三)现金持有与资本结构调整速度:不同盈利情况

为了检验现金持有与资本结构调整速度之间的正相关关系是否受盈利水平的影响,将样本按营业利润是否大于零,分为盈利组和亏损组对模型(2)进行回归分析,结果如表4所示。

表4 不同盈利情况

Size 0.052*** 0.022*** Size 0.048*** 0.022***(3.26) (11.33) (3.03) (11.37)Tang 0.031 -0.028*** Tang 0.079* -0.023***(0.64) (-3.61) (1.65) (-3.07)Median 0.060 0.020 Median 0.090 0.020(0.55) (1.41) (0.81) (1.43)Fixed effect YES YES Fixed effect YES YES Observations 2586 14995 Observations 2586 14995 F-Value 28.282 583.078 F-Value 26.571 584.727 R-square 0.260 0.491 R-square 0.248 0.492

从静态现金持有角度看,当企业盈利时,现金持有与负债率交互项Lev×Cash的系数θ为负但并不显著(-0.031),说明现金持有对资本结构调整速度的影响在企业盈利时不显著;而当企业处于亏损时,现金持有与负债率交互项的系数θ为-0.307,在5%水平上显著,说明资本结构调整速度随现金持有的增加而加快(调整速度 δ′=δ-θCashi,t)。 这可能是当企业面临亏损时,管理层迫切需要通过调整资本结构以实现企业价值最大化,故资本结构调整速度较快。相应地,从动态现金持有角度看,无论企业是处于亏损还是盈利,现金持有变动与负债率交互项 Lev×ΔCash的系数 θ均不显著为负 (-0.116和-0.007),说明现金持有变动与资本结构调整速度不显著正相关。

(四)现金持有与资本结构调整速度:不同产权性质

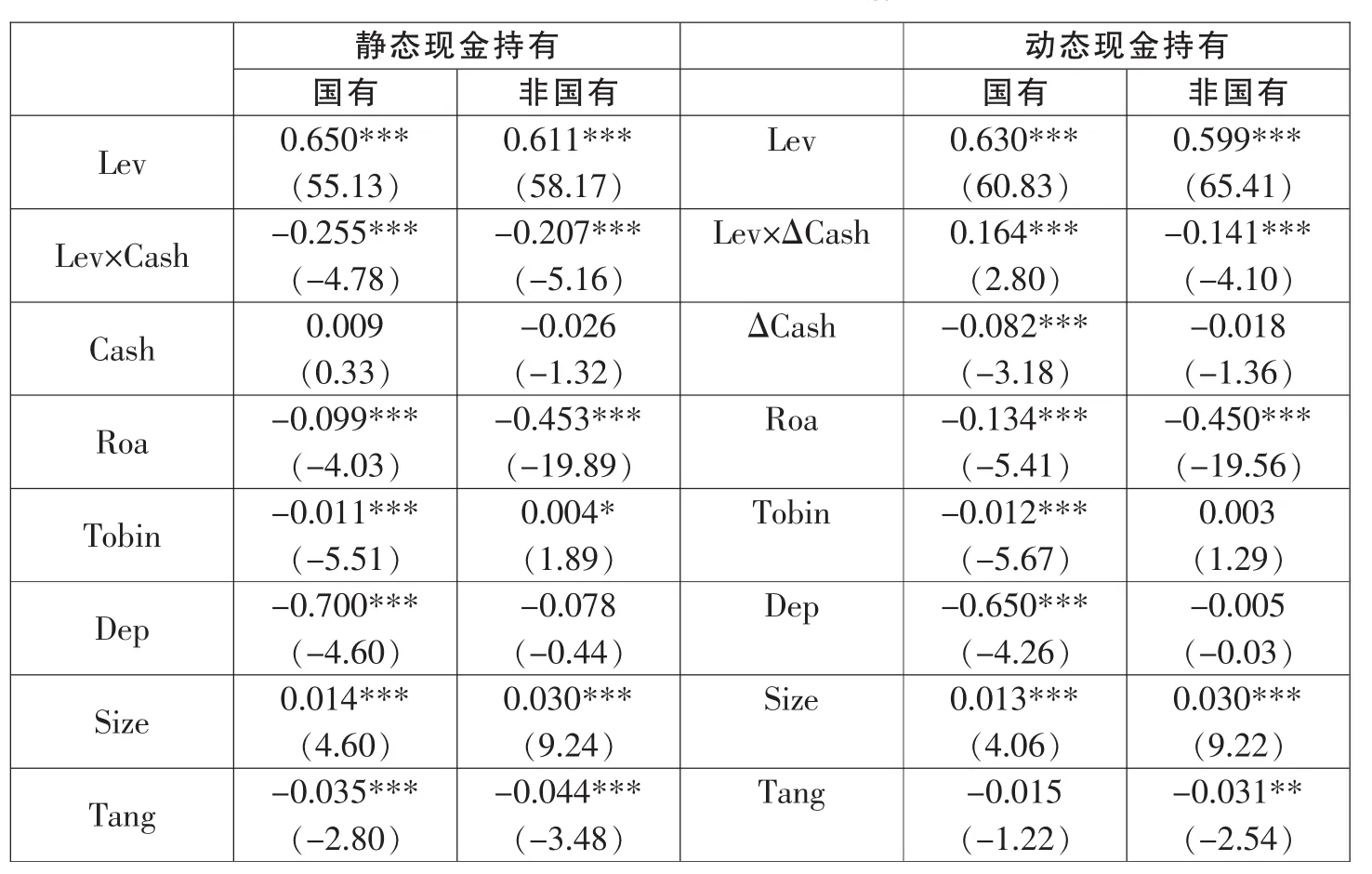

为了检验现金持有与资本结构调整速度之间的关系是否受产权性质的影响,依据最终控制人理论,本文将样本分为国有与非国有上市公司进行了回归分析,结果见表5。

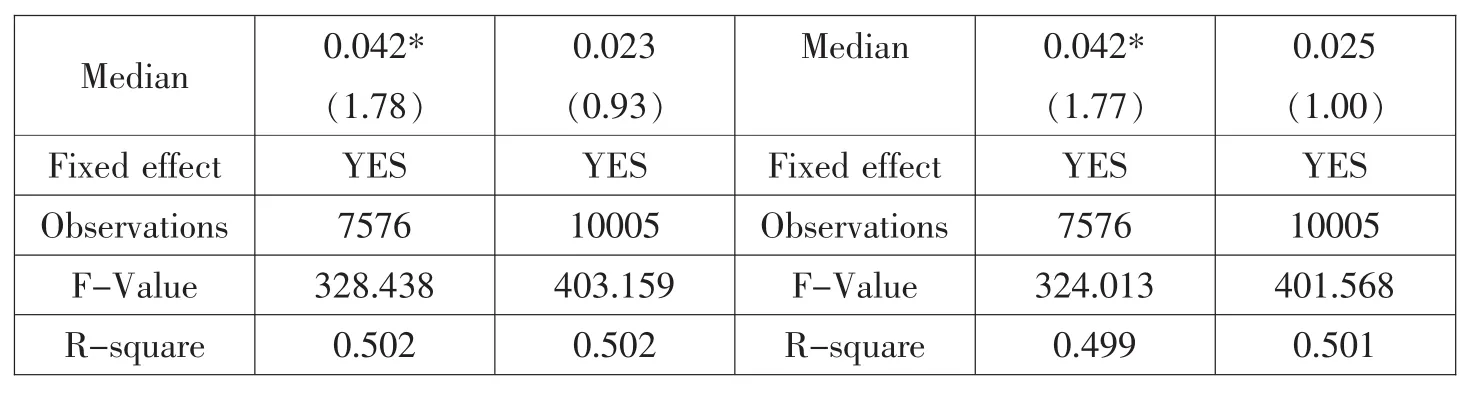

表5 国有与非国有企业情况

Median 0.042* 0.023 Median 0.042* 0.025(1.78) (0.93) (1.77) (1.00)Fixed effect YES YES Fixed effect YES YES Observations 7576 10005 Observations 7576 10005 F-Value 328.438 403.159 F-Value 324.013 401.568 R-square 0.502 0.502 R-square 0.499 0.501

从静态现金持有角度看,在国有上市公司与非国有上市公司中,现金持有与负债率交互项Lev×Cash的系数θ分别为-0.255和-0.207,均在1%水平上显著相关,说明现金持有越高,资本结构调整速度越快(调整速度 δ′=δ-θCashi,t);其次,从影响大小来看,其对国有上市公司的作用(-0.255)略大于非国有上市公司(-0.207)。相应地,从动态现金持有角度看,在非国有上市公司中,现金持有变动与负债率交互项Lev×ΔCash的系数θ为-0.141,在1%水平上显著,说明现金持有变动越大,资本结构调整速度越快;而在国有上市公司中,现金持有变动与负债率交互项Lev×ΔCash的系数θ为0.164,在1%水平上显著,说明现金持有变动越大,资本结构调整速度反而越慢。这说明由于企业产权性质的不同,使得现金持有变动对资本结构调整速度的作用截然相反。

(五)稳健性检验

此外,本文还从如下几个方面进行了稳健性检验:(1)对于资本结构指标的衡量,应采用市场价值还是账面价值,学界并没有一致结论,故本文采用了市值资产负债率进行回归检验,发现这并不影响本文的基本结论。(2)对于现金持有指标的衡量,采用“货币资金+短期投资/总资产”代替“现金及其等价物/总资产”进行回归检验,实证检验结论基本保持不变。(3)对于资本结构部分调整模型,加入了更多的控制变量进行回归检验,如公司治理变量等,发现结论与前文基本一致。

五、结 论

研究发现:(1)现金持有水平越高,资本结构调整速度越快,且从现金持有动态的角度来看,现金持有变动越大,资本结构调整速度也越快。(2)在过度负债组中,现金持有与资本结构调整速度显著正相关,现金持有变动与资本结构调整速度的关系不显著;在负债不足组中,现金持有及其变动均与资本结构调整速度显著正相关。(3)当企业盈利时,现金持有及其变动均与资本结构调整速度呈不显著正相关关系;当企业亏损时,现金持有与资本结构调整速度显著正相关,现金持有变动与资本结构调整速度的关系不显著。(4)在国有上市公司中,现金持有与资本结构调整速度显著正相关,但现金持有变动与资本结构调整速度显著负相关;在非国有上市公司中,现金持有及其变动均与资本结构调整速度显著正相关。以上结论说明在不同的负债水平、盈利情况及产权性质分组情况下,现金持有及其变动对资本结构调整速度的影响具有异质性,这有助于企业管理层从现金持有角度进行资本结构调整,从而实现企业价值最大化。

[1]Baker M., Wurgler J..Market Timing and Capital Structure[J].Journal of Finance, 2002,(57).

[2]Banerjee H., Heshmati A.and Wihlborg C..The Dynamics of Capital Structure[R].Working Paper, 2000.

[3]Byoun S..How and When Do Firms Adjust their Capital Structure toward Targets [J].Journal of Finance, 2008(63).

[4]Clark B..The Impact of Financial Flexibility on Capital Structure Decision:Some Empirical Evidence[R].Working Paper, 2009.

[5]Cook D., Tang T..Macroeconomic Conditions and Capital Structure Adjustment Speed [J].Journal of Corporate Finance, 2010, (16).

[6]Fama E., French K.R..Testing Trade-off and Pecking Order Predictions about Dividends and Debt[J].Review of Financial Studies, 2002, (15).

[7]Faulkender M., Flannery M., Hankins K.and Smith J..Transaction Costs and Capital Structure Adjustments[R].Working Paper, 2010.

[8]Flannery M., Rangan K..Partial Adjustment toward Target Capital Structure[J].Journal of Financial Economics, 2006(79).

[9]Getzmann A., Lang S.and Spermann K..Determinants of the Target Capital Structure and Adjustment Speed—Evidence from Asian Capital Markets[R].Working Paper, 2010.

[10]Graham J., Harvey C.The Theory and Practice of Corporate Finance:Evidence from the Field[J].Journal of Financial Economics, 2001, (60).

[11]Harford J., Klasa S.and Walcott N..Do Firms Have Leverage Targets?Evidence from Acquisitions[J].Journal of Financial Economics, 2009,(93)

[12]Jalivand A., Harris R..Corporate Behavior in Adjustment to Capital Structure and Dividend Targets:an Econometric Study[J].Journal of Finance, 1984(39).

[13]Liu L..Historical Market-to-book in a Partial Adjustment Model of Leverage[J].Journal of Corporate Finance, 2009, (15).

[14]Modigliani F., Miller M..The Cost of Capital, Corporation Finance and the Theory of Investment[J].American Economics Finance, 1958, (48).

[15 Myers S.C..The Capital Structure Puzzle[J].Journal of Finance, 1984, (34).

[16]Oztekin O., Flannery M.J..Institutional Determinants of Capital Structure Adjustment Speeds[J].Journal of Financial Economics, 2012, (103).

[17]Titman S., Tsyplakov S..A Dynamic Model of Optimal Capital Structure[J].Review of Finance.2007, (11).

[18]常亮,连玉君.融资约束与资本结构的非对称调整——基于动态门限模型的经验证据[J].财贸研究,2013,(2).

[19]姜付秀,黄继承.市场化进程与资本结构动态调整[J].管理世界,2011,(3).

[20]何威风,刘巍.管理者能力会影响资本结构动态调整吗[J].会计论坛,2014,(2).

[21]连玉君,钟经樊.中国上市公司资本结构动态调整机制研究[J].南方经济,2007,(1).

[22]聂文忠,雒敏.经济周期、政府控制与公司资本结构动态调整速度[J].中国地质大学学报(社会科学版),2013,(5).

[23]邹萍.货币政策、股票流动性与资本结构动态调整[J].审计与经济研究,2015,(1).