基于迎合理论的民营上市公司股利政策研究

2015-03-20李波

李 波

(广东工贸职业技术学院,广东广州510510)

一、理论背景

现金股利作为股利分配的重要形式,能够给股东实实在在的回报,在西方成熟证券市场,持续稳定的现金股利的发放一直是投资者追捧的对象。从理论上来说,股票股利没有现金流出,只是所有者权益各种形式的转化,这与不发放股利类似。因此,公司的股利政策可以看成发放现金股利和不发放现金股利两种。

国内外学者对于股利分配行为的研究也非常多,但大多都是建立在有效市场的假设之上,或者起码是弱型有效的,然而中国证券市场发展时间尚短,还处于不成熟的过渡阶段,并未满足国外大部分理论的假设和前提条件。事实上,即使是美国的证券市场,其有效性也往往备受质疑。而Baker和Wurgler的迎合理论正是弥补了市场有效性不足的缺点,提出了管理层迎合投资者对股利的偏好的理论。

我国上市公司有自己的特点,分为国有上市公司和民营上市公司。国有上市公司的股权为国家所有,在股利政策等方面与国外证券市场的上市公司有所不同,而我国的民营上市公司受到国家的影响少,产权结构更加清晰明确,在股利政策的制定上也更加自由些。

Baker和Wurgler认为,由于某些心理因素或习惯因素,随着时间的变化,投资者开始偏好于支付股利的公司股票,从而导致这类股票形成所谓的“股利溢价”(dividend premium),而这无法用传统的股利追随者效应来解释,主要是由于股利追随者效应假设只考虑股利的需求方面,而忽略供给方面。Baker和Wurgler认为有些投资者偏好发放现金股利的公司,会对其股票给予溢价,而有些投资者正好相反,对于不发放现金股利的公司股票给予溢价。因此,管理者为了实现公司价值最大化,通常会迎合投资者的偏好来制定股利分配政策。

迎合理论主要由三个基本要素构成:第一,投资者对发放现金股利公司股票的偏好随时间变化;第二,有限套利使得不一致的需求得以影响股价;第三,管理者理性地迎合投资者变化的偏好。

(1)偏好变化

随着时间等因素的变化,投资者对股利的需求,可能会发生变化。影响因素主要有税率调整、交易成本的变化、法律上的限制等。

(2)有限套利

在完美和有效的市场假说下,投资者对股利的需求不同不会影响股票价格,只有投资决策才能影响股票价格。如果发放股利的公司会对股票价格产生影响,套利者总是能够寻找到完美替代品来消除这种影响。因此,套利者将最终消除股利溢价或者股利折价,使得是否支付股利变得不重要,进而维护股利无关论。然而在现实生活中,套利是有限的。首先,套利者没办法找到完美替代品,使得套利者暴露于基础风险之下。其次,即使存在完美替代品,套利者还面临噪声交易者风险。第三,现实世界中,交易是需要成本的。总之,现实生活中的套利是有风险有成本的,无法实现无风险套利促使资产错误定价及时纠正。

(3)管理者的理性迎合

如果市场是非有效的,何以在这里假设管理者能理性辨别错误定价并迎合投资者的需求呢?Baker和Wurgler给出了如下解释。第一,公司管理者比其它人知道更多公司内幕,具有信息优势。第二,管理者甚至还可以通过盈余管理来粉饰报表。第三,公司内部的管理者相对于公司外部同样聪明的基金经理更自由。第四,公司管理者甚至在没有信息优势的情况下,也可能遵循一种经验法则来辨别错误定价。

Baker和Wurgler先后完成了两份实证研究来检验他们所提出的理论,在Baker和 Wurgler(2004a)的检验里,他们通过 1962—2000年 COMPUSTAT数据库里的上市公司数据证明,当股利溢价为正时,上市公司管理者倾向于支付股利;反之,若股利溢价为负时,管理者往往忽视股利支付。在Baker和Wurgler(2004b)的检验里,他们检验了上市公司股利支付意愿的波动与股利溢价之间的关系,检验样本期间为1962年至1999年,Baker和Wurgler同样发现,当股利溢价为正时,上市公司股利支付的意愿提高;反之,如果股利溢价出现负值时,上市公司股利支付的意愿降低。以上两项均支持了股利迎合理论。

国内学者研究迎合理论在中国的适用性多数使用的是全部上市公司的数据,且得到的结论多数认为迎合理论在中国并不适用。比如王曼舒、齐寅峰(2005)利用逻辑回归和线性回归方法,采用我国股市1994—2003年数据,指出我国上市公司是否支付现金股利并非由企业特征决定,也并不受反映投资者偏好的市场反应的显著影响。黄娟娟、沈艺峰(2007)认为Baker和Wurgler提出的股利迎合理论忽略了上市公司股权结构的特征。在股权高度集中的上市公司里,管理者制订股利政策主要是为了迎合大股东的需求,广大中小投资者的股利偏好往往被忽视。他们以1994年至2005年间我国的上市公司为样本进行检验,得到的结果认为公司的股权越集中,不但支付股利的可能性越大,支付现金股利的可能性也越大,并且可能支付的金额也越多。也有一些学者从理论角度研究分析,认为迎合理论在中国不适用。崔建新(2009)认为,我国非流通股不能上市交易而且“一股独大”的特殊结构导致股利迎合理论在我国并不适用:(1)从股权结构特征上看,非流通股股权集中,所占比例较高,法律对中国投资者的保护也不完善;(2)流通股股东对于现金股利的偏好大于资本利得。

本文认为,多数学者研究时未考虑到国有和民营上市公司的不同导致认为迎合理论在我国并不适用。基于国有和民营上市公司的不同,本文主要研究我国民营上市公司是否存在迎合现象。

二、研究假设与设计

(一)研究假设

根据以上文献综述的结果,本文提出如下假设:民营上市公司决定是否支付现金股利时,存在迎合现象。

(二)样本数据选择

本文以2005—2010年我国民营上市公司公布的股利分配方案为研究对象,所用的样本数据来源于北京聚源锐思数据科技有限公司开发的锐思(RESSET)金融研究数据库。为了保证数据的有效性,根据以下原则对原始样本进行了筛选:

(1)选取2005年至2010年深圳证券交易所和上海证券交易所的所有民营上市公司的年度数据;

(2)由于国内部分上市公司同时发行A股、B股,考虑到不同交易市场在交易规则、信息披露准则等方面差异较大,因此本次研究只包含A股的上市公司;

(3)由于金融行业上市公司的资本结构、会计准则体系等均有别于一般行业,因此剔除金融、保险业上市公司;

(4)剔除ST或者PT的上市公司;

(5)剔除数据不完整的个别上市公司。

基于以上原则筛选之后,得到的数据如下表:

表1 样本公司数

(三)变量确定及计算

本文参考Baker和Wurgler(2004a)所用的方法并进行适当调整来计算股利溢价,即选取支付股利和不支付股利的民营上市公司的加权平均市净率P/B(市净率=股票市值/净资产,而股票市值经日加权平均得出)之差P(D-ND)来衡量股利溢价,计算公式如下:

其中,P(D-ND)表示股利溢价(当P为正值时是溢价,为负值时是折价,这里统称溢价),等式中的第一项表示支付股利的民营上市公司加权平均市净率,第二项表示不支付股利的民营上市公司加权平均市净率,其中权重为民营上市公司的市值。

股利支付变量主要有两个指标,其中股利支付水平通过股息率DivYit来衡量i公司t年支付现金股利的大小,股息率=公司派现合计/股票市值;定义Div01it表示i公司第t年是否支付股利,Div01it=0表示i公司第t年不支付现金股利,Div01it=1表示i公司第t年支付了现金股利。

(四)检验方程

为了检验假设,本文构建了如下Logit回归模型来检验上市公司派现时是否存在迎合现象:

其中,模型中解释变量是市净率(P/B),被解释变量是民营上市公司是否支付了股利(Div01it)。

三、实证结果与分析

(一)股利溢价的计算

利用2005年至2010年的数据及股利溢价的计算公式可以算出,最近六年我国民营上市公司股利折溢价(P(D-ND)为正值为溢价,若是负值为折价),计算结果如下表。

表2 民营上市公司2005—2010年加权市净率及股利折溢价

注:2005年支付公司指2005年年报公布支付现金股利的公司,即2006年实际发生现金支付公司,2005年支付和不支付公司的市场价值P和账面价值B是2004年年末数据。其余年份与此相同。

从表中可以看出,2007年及之前,民营上市公司股利溢价一直是负数,即表现为股利折价,说明投资者并不偏好于现金股利;但在2007年之后的三年,股利溢价表现为正数,说明投资者偏好发生了变化,开始偏好于现金股利了,更认同发放现金股利的民营上市公司。

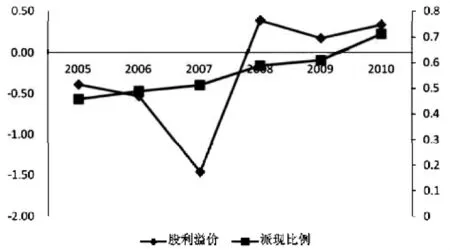

为了分析上市公司股利支付是否存在迎合现象,本文统计了民营上市公司2005—2010年现金股利支付率,并与股利溢价做比较,得到下图:

图1 民营上市公司2005—2010年现金股利支付率与股利溢价

由图1可知,民营上市公司派现比例一直是上升趋势,且一直在50%以上,而股利溢价却波动较大。由于证监会2006年发布的《上市公司证券发行管理办法》规定,上市公司发行新股必须符合“最近三年以现金或股票方式累计分配的利润不少于最近三年实现的年均可分配利润的20%”,所以民营上市公司为了满足融资需要派现比例一直是稳中有升。而2006年和2007年股市一路上扬,各个公司市净率普遍偏高,投资者普遍依靠短期炒作,赚取资本增值而非股利,他们更偏好于市净率更高、资本增值更快的股票,而不是发放更多股利的股票,所以这一时期股利溢价普遍为负值,而且呈下降趋势;到了2008年股市大跌,投资者回归理性之后,他们短期内无法实现资本大幅增值,而只能选择依靠股利来增值,所以开始偏好于现金股利,股利溢价转为正值。

这说明随着时间的推移,我国投资者特别是投资于民营上市公司的投资者日趋成熟,开始偏好于具有长远投资价值的现金股利而非短期炒作。而民营上市公司在制定股利政策时也开始出现迎合投资者的倾向,这在2008—2010年表现得很明显,这三年股利溢价虽有波动,但一直都是正值。

(二)迎合理论的存在性实证检验

上面计算的2005—2010年我国民营上市公司股利溢价,是从定性的角度判断我国民营上市公司在制定股利政策时是否存在迎合投资者的现象。接下来,本文将从定量的角度分析民营上市公司支付股利时有多大程度是迎合投资者。

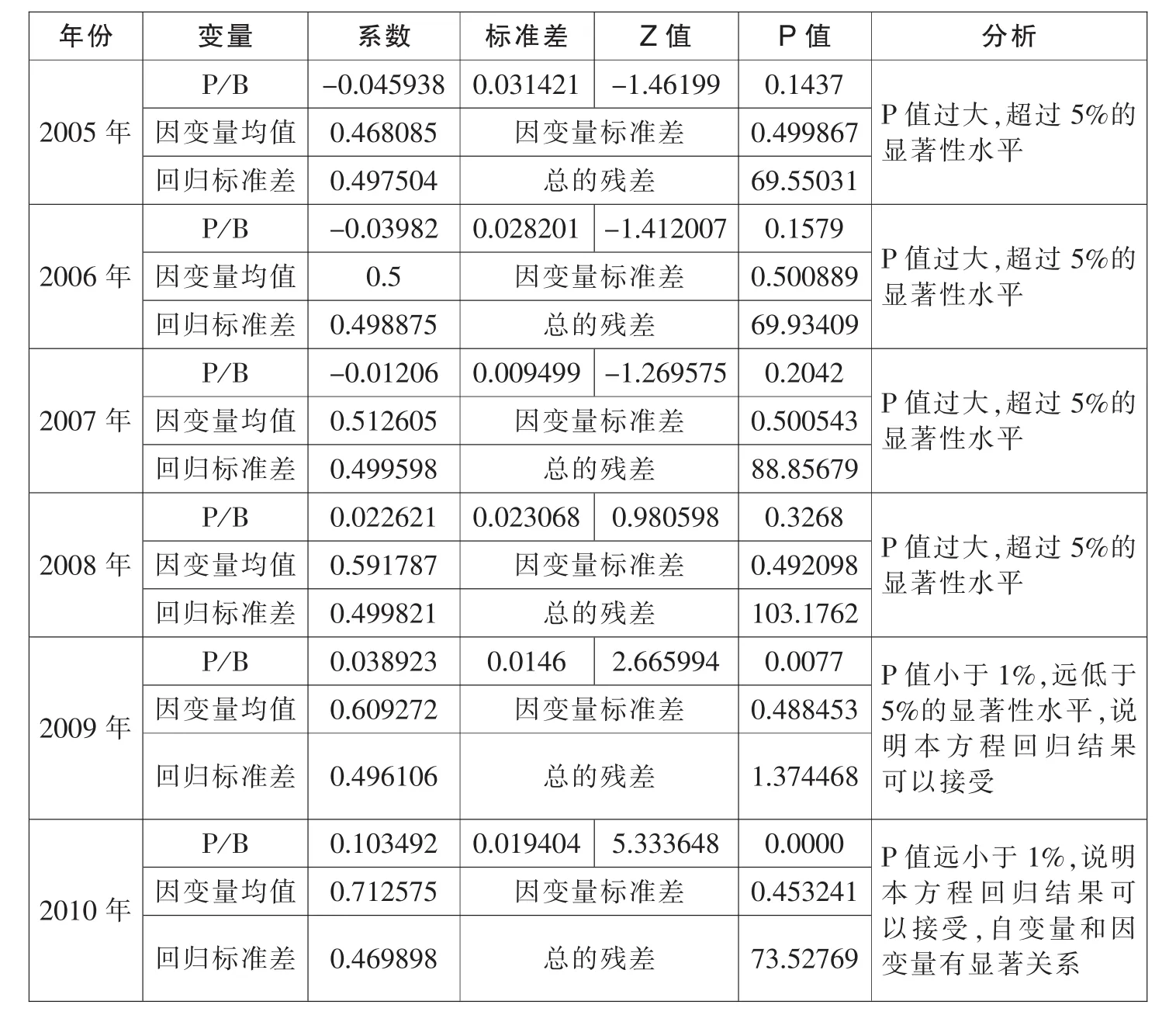

本节所用方法为 Logit模型回归分析,用模型 Pr(Div01it=1)=Logit[α+β(P/B)it]来分析是否支付股利和市净率之间的关系,得到的回归结果如下表。

表3 民营上市公司是否存在迎合现象的回归分析

从表3中可以看出,2009年和2010年的回归结果对应P值远小于5%的显著性水平,可以得知民营上市公司是否支付股利和市净率之间有显著的相关关系,两者之间的系数显著不为0;而2008年及其以前的检验结果P值大于5%,这说明是否支付股利和市净率之间的关系不显著。这一结果和计算股利溢价的分析结论基本一致,表明民营上市公司在2008年股市趋于理性之后在制定股利政策方面逐步有了迎合投资者的倾向。

四、结 论

国内学者对于迎合理论的研究表明其在中国并不适用,他们主要以整个上市公司的数据来进行实证分析,并没有考虑到国有上市公司在发放股利时的考虑因素与民营上市公司不同,国有股通常都是一股独大,而且国有上市公司融资能力强,所以制定股利政策有更大的自主性,民营上市公司就需要考虑投资者偏好等因素的影响。本文以2005—2010年的我国民营上市公司股利分配数据为研究对象,研究民营上市公司是否存在迎合现象。依据实证分析的结果,可知随着时间的变化,我国民营上市在是否发放股利上逐步出现迎合现象。

[1]Baker M, Wurgler J.A Catering Theory of Dividends[J].The Journal of Finance, 2004a,3:1125-1165.

[2]BakerM, WurglerJ.Appearingand DisappearingofDividends:theLink toCatering Incentives[J].2004b,73:271-288.

[3]LiW, Lie E.Dividend Changesand Catering Incentives [J].JournalofFinancial Economics,2005,80:293-308.

[4]熊德华.股利支付与迎合理论——基于中国上市公司的实证研究[J].经济科学.2007,(5):89-99.

[5]饶育蕾,贺曦,李湘平.股利折价与迎合:来自我国上市公司现金股利分配的证据[J].管理工程学报.2008,(1):133-136.

[6]洪洁,刘欧.基于行为财务理论的我国上市公司股利政策研究[J].经济问题探索,2010,(5).

[7]李常青,张凤展,王毅辉.浅议股利迎合理论.经济理论研究[J].2005,(9):15-17

[8]王曼舒,齐寅峰.现金股利与投资者偏好的实证分析[J].经济问题探索,2005,(12):65-71.

[9]黄娟娟,沈艺峰.上市公司的股利政策究竟迎合了谁的需要——来自中国上市公司的经验数据[J].会计研究,2007,(08):36-43

[10]崔建新.股利迎合理论在我国的适用性探讨[J].财会月刊.2009,(3):103-104.

[11]黄娟娟.行为股利政策——基于我国上市公司股利“群聚”现象的研究[D].厦门:厦门大学.2009.

[12]吕长江,王克敏.上市公司股利政策的实证分析[J].经济研究.1999,(12):31-39.

[13]原红旗.中国上市公司股利政策分析[J].财经研究,2001,(3):33-41.