我国养老保险基金收支不平衡原因的实证研究

2015-03-19彭碧荣

彭碧荣

(深圳大学,广东 518060)

一、引言

2014年12月,机关事业单位与城镇职工统一的养老保险制度改革方案获全国人大常委会通过,实行多年的养老保险“双轨制”即将破除。新的养老保险制度意味着,我国3700万公务员、事业单位人员的养老金将不再由财政完全承担,他们将与企业职工一样,个人缴纳部分养老保险。我们在为养老保险制度改革取得突破感到振奋的同时,未来基金账户能否实现收支平衡也成为今后必然要面对的一个核心问题。在这样一个新形势下,认真回顾此前我国养老保险基金收支平衡状况及其原因,就具有了十分重要的现实意义。

为应对我国日趋严峻的老龄化社会的到来,我国政府于1997年对养老保险制度进行改革,由“现收现付制”转为“部分积累制”,以保证未来相当长时期内养老保险制度的可持续运行。而改革后的结果却不尽理想。多年来养老基金长期处于收支不平衡状态,每年统筹账户存在巨大资金缺口,个人账户长期空账运行,财政补贴逐年增加。其根本原因何在?是因为人口老龄化的问题,还是制度设计的不够合理,还是改革的时机不够成熟。本文将通过对历史数据的分析,探求我国养老基金收支不平衡的真正原因。鉴于统计数据的完整性和一致性,本文仅对我国养老保险制度转轨后的1998年—2011年城镇企业职工养老保险状况进行研究。

二、我国养老基金收支平衡状况

养老基金的收支平衡概念分为狭义和广义两种。狭义平衡指采用精算技术,计算养老基金的会计收支平衡,考察财务平衡状况,预测计划的未来运行状况。广义平衡指综合考虑养老基金制度的经济效应,研究养老基金系统和经济体系之间的互动关系。本文的概念指狭义平衡。狭义平衡的考察有两个标准:整体平衡和结构平衡。整体平衡指基金缴费额等于基金给付额,即养老基金的征缴总收入等于养老基金的给付总支出,分年度平衡和累积额平衡。结构平衡指“部分积累制”下统筹账户和个人账户的各自平衡,以及二者之和的收支总平衡。显然结构平衡的概念包含了整体平衡。由于个人账户是用完为止,能够自身平衡,因而结构平衡主要指统筹账户的平衡。若统筹账户能达到自身平衡,则二者之和的总账户也能达到平衡。所以本文主要按结构平衡的概念分析统筹账户的年度和累积额平衡状况及其影响因素。

表1显示了我国1998年—2011年养老基金收支平衡状况。很显然,无论是否考虑每年的财政补贴,1998年—2011年统筹账户每年的收入都小于支出,考虑财政补贴之前统筹账户历年的累积资金缺口为17301亿元。若加入个人账户资金的填补,则每年可以达到资金平衡,历年基金总结余为22403亿元,但占用了个人账户资金,造成个人账户资金约64%缺口。如不考虑对统筹账户的缺口填补,个人账户的累计结余应为27032亿元,而实际结余只有9731亿元。由于统筹账户和个人账户的混合收支管理,使得个人账户几乎为空账,即所谓的“统账结合、混账管理、空账运行”。且由表1可看出统筹账户资金缺口呈逐年增加趋势,在未来我国老龄化达到顶峰之前继续挪用个人账户资金方能达到养老基金的总收支平衡。可见,实际执行中我国实行的还是“部分积累制”下的现收现付,并未达到“部分积累制”所期望产生的基金累积额和投资收益增值的效果,很显然减少了养老基金收入中的投资收益来源。

表1 1998年-2011年我国养老基金收支平衡状况单位:亿元

通常认为,我国现有养老基金缺口产生的主要原因为人口老龄化、转轨成本以及制度预期与现实运行产生的差异等,下面将从影响我国养老基金收支变动的因素、基金平衡原理及制度设计的合理性等角度进行分析,找出我国现有养老基金不平衡的真正原因。

三、影响养老基金收支变动因素的实证分析

(一)影响养老基金收入变动因素的实证分析

养老基金的收入公式:征缴收入=缴费率×在岗职工平均工资×参保在岗职工人数

由于缴费率由我国政策规定为固定数,即企业平均工资的28%(其中企业20%,个人8%),我们姑且认为现实的缴费率与政策规定的缴费率一致,暂不考虑缴费率对征缴收入变动的影响。因而由收入公式可知影响养老基金征缴收入(Income)的主要因素为在岗职工平均工资(Wage)和在岗参保职工人数(Popu),建立回归方程(1),实证分析各因素对我国养老基金征缴收入的影响。

其中,ln Income代表养老基金征缴收入的对数,ln Wage和ln Popu分别代表在岗职工平均工资和在岗参保职工人数的对数,α是截距参数,β1和β2是对应的系数,ε是随机误差项。

根据表2的数据运用STATA软件将养老基金征缴收入(Income)对在岗职工平均工资(Wage)和在岗参保职工人数(Popu)进行回归处理,结果如下表3。

由回归结果可知,在岗职工平均工资和在岗参保职工人数每提高1个百分点,养老基金征缴收入分别提高0.92个百分点和0.79个百分点,说明二者对养老基金收入的影响都比较显著。且在岗职工平均工资对养老基金收入的影响程度大于在岗参保职工人数对养老基金收入的影响程度,说明我国养老基金收入的来源主要靠职工工资的贡献所得,参保人数对收入的贡献居其次。这可能与我国长期以来养老保险制度覆盖面较窄有关。

表2 1998年-2011年养老基金收入状况

表3 各因素对养老基金征缴收入影响的估计结果

(二)影响养老基金支出变动因素的实证分析

养老基金的支出公式:支出=替代率×在岗职工平均工资×参保离退休人数

由于替代率是根据表4的数据计算所得,所以在进行回归分析时暂不考虑替代率对支出变动的影响。由支出公式可知影响养老基金支出(Expense)的主要因素为在岗职工平均工资(Wage)和参保离退休人数(Popu),建立回归方程(2),实证分析各因素对我国养老基金支出的影响。

其中,ln Expense代表养老基金支出的对数,ln Wage和ln Popu分别代表在岗职工平均工资和参保离退休人数的对数,是截距参数,和是对应的系数,是随机误差项。

表4 1998年-2011年养老基金支出状况

根据表4的数据运用STATA软件将养老基金支出(Expense)对在岗职工平均工资(Wage)和参保离退休人数(Popu)进行回归处理,结果如下表5。

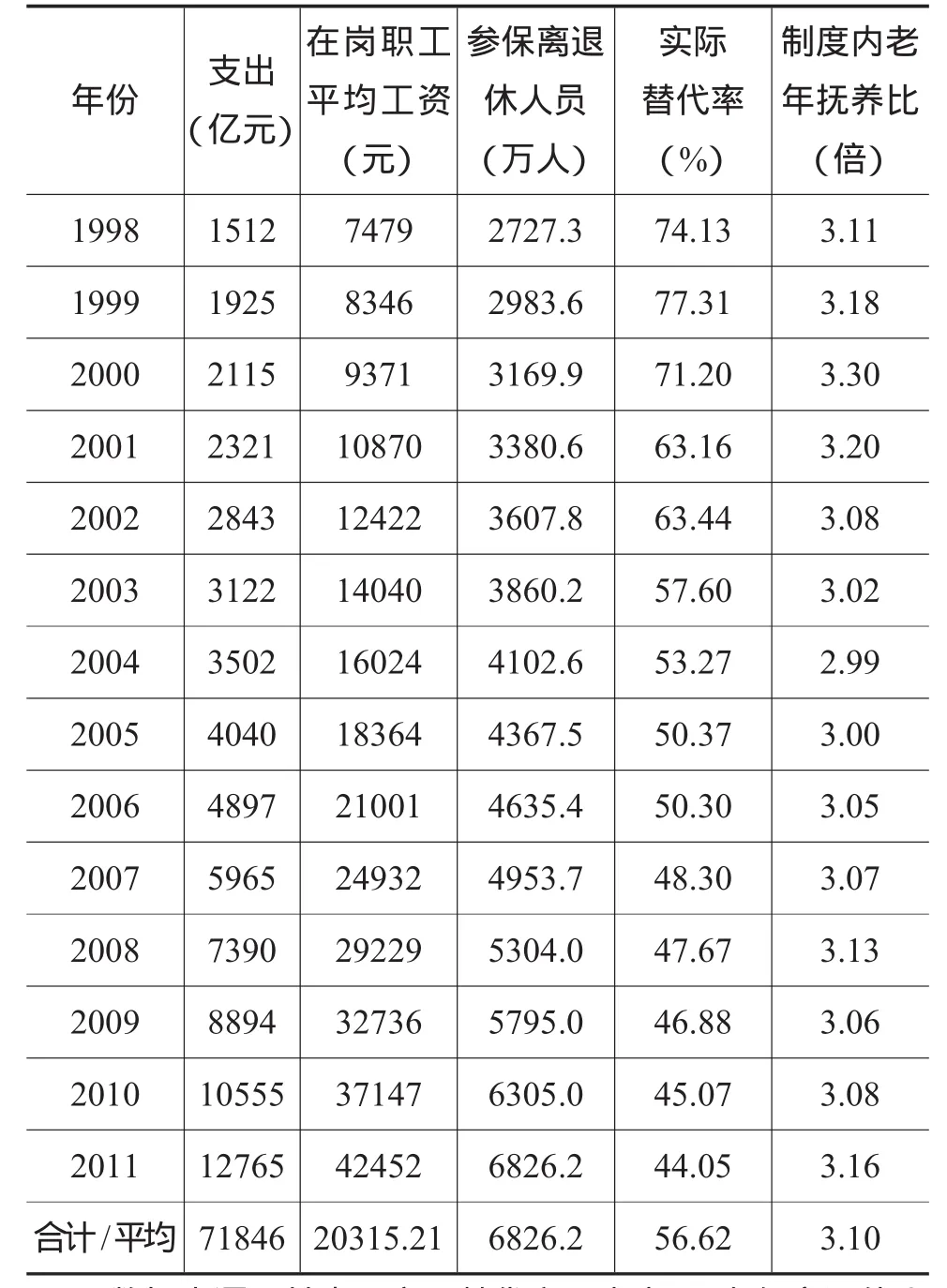

由回归结果可知,在岗职工平均工资和参保离退休人数每提高1个百分点,养老基金支出分别提高0.32个百分点和1.72个百分点,且在岗职工工资对支出的影响不显著,参保离退休人数对养老基金支出的影响较为显著。说明参保离退休人数对养老基金支出的影响程度远大于在岗职工平均工资对养老基金支出的影响程度,前者是后者的5倍多,即我国养老基金支出主要受离退休人数的影响,而非人均养老金水平的影响。这可能与我国人均养老金水平较低有关。

表5 各因素对养老基金支出影响的估计结果截距

由收支共同的分析结果可得:我国养老基金从收入上是重工资轻人口;从支出上是重人口轻工资。工资和人口对收入与支出的影响比重需进一步分析我国历年人口结构比方可判断其系数比重是否合理。

四、我国历年养老基金收支不平衡的根本原因分析

(一)人口结构与转轨成本的影响

1.历年人口结构的合理性分析

《国务院关于建立统一的企业职工基本养老保险制度的决定》(国发[1997]26号)规定,“企业缴纳基本养老保险费的比例,一般不超过企业工资总额的20%。个人缴纳基本养老保险费......最终达到本人缴费工资的8%。”《国务院关于完善企业职工基本养老保险制度的决定》(国发[2005]38号)规定,从2006年1月1日起,企业缴费部分全部存入统筹账户,个人缴费部分全部存入个人账户。因职工个人工资也来自于企业的总成本,则二者合计为企业在职职工工资总额的28%。由于我国养老保险制度转轨以来实际运行中依然是“现收现付制”,因而可用现收现付的平衡原理来分析转轨以来我国养老保险制度内人口结构的合理性。

由表4可知:在过去的十来年中制度覆盖内的老年抚养比平均为3.10,且各年比较均衡,符合我国过去“现收现付制”的合理预期比例,即平均3个在职职工承担1个离退休老人的费用。也就是说,过去的十多年如在城镇企业职工养老保险体系内继续采用“现收现付制”是完全可行的。这与封进(2004)利用福利经济学框架分析得出“当前与今后相当长的时间内,我国养老体系仍支持现收现付制为主体的养老基金制度”的结论一致。

从缴费率和替代率的设计配比看,假设缴费都是正常的,无逃费现象,由“现收现付制”的平衡原理(替代率=缴费率×老年抚养比),得到现有缴费率和制度内人口结构下对应的替代率应为86.8%(28%乘以3.1)。从制度内人口结构的比例看,完全可以达到我国制度最初设计的总目标替代率58.5%(其中,统筹部分替代率为20%,个人替代率为38.5%)。即在不考虑个人账户做实情况下,完全可以满足统筹账户和个人账户混合收支下的基金平衡,事实上当前的养老基金运行现状也是如此。即所谓“统账结合,混账管理,空账运行”。

若考虑将个人账户做实,且不考虑转轨成本的存在,在过去制度内人口结构比下,假设1997年“部分积累制”的实施从零开始,没有历史欠账,则统筹账户的替代率应为62%(20%乘以3.1),远超过其最初20%替代率的设计标准,即完全可以满足转轨后老年人口统筹账户的收支平衡。但事实上,转轨后的统筹账户每年即使在有财政补贴的前提下依然存在巨大资金缺口。那么主要原因便可能是转轨成本的存在以及转轨成本只在养老保险制度内消化造成。

2.转轨成本对养老保险资金缺口的影响

为保证我国养老保险制度在未来人口老龄化加剧及制度全覆盖下的可持续性,我国政府于1997年开始实行养老制度改革,由“现收现付制”转向“部分积累制”。改革的代价之一便是形成了巨大的制度转轨成本。所谓“转轨成本”是指当养老保险制度由“现收现付制”转向“完全积累制”或“部分积累制”的筹资模式时,在保持新旧筹资模式下缴费者负担基本稳定的情况下,由于新制度中个人账户的设置,导致职工在原“现收现付制”下所积累的养老基金权益部分或全部在新制度中没有对应的资金保障,从而形成的养老保险资金缺口。具体金额为每年养老基金的财务收支中超过正常统筹缴费收入当期支付能力的那部分。由表1可知自1997年制度转轨以来,截止到2011年累积的转轨成本导致的统筹账户资金缺口是17301亿元,这部分资金直接挪用了个人账户的累积资金。

我国城镇企业职工养老保险的转轨成本总规模究竟有多大,目前尚无定论,比较一致的观点认为转轨成本在3万亿元左右。巨大的转轨成本却没有明确消解的渠道,目前只是在统筹账户内统一开支,不够部分再挪用个人账户资金及财政补贴。这样的结果是导致现有的统筹资金年年收不抵支,且个人账户未能实现资金累积及在资本市场获得投资收益,长期空账运行;同时,由于未来每年应开支的转轨成本是多少并无明确的数据,导致财政补贴逐年上升,形成一个无底洞。如能明确每年转轨成本在养老保险制度内外消解的方式和金额,则养老基金的财务收支平衡问题便能在制度内获得明确的解决渠道。

(二)对缴费率与替代率的分析

由上述分析可知,若不考虑转轨成本的存在,或转轨成本有一个合理的消解渠道,则我国的"部分积累制"改革是成功的,在合理的人口结构比下,若缴费率与替代率的现实配比也可达到合理,能与制度设计的配比相一致,则完全可以构成养老保险基金的整体财务收支平衡体系。那么在暂不考虑养老基金投资收益的前提下(如果考虑通货膨胀的影响,我国过去历年的养老基金投益基本为负,对整体收支的影响较小,暂忽略不计),下述将对我国历年的缴费率与替代率进行分析,考察二者配比的合理性及对养老基金收支平衡的影响。

1.缴费率与替代率配比的合理性分析

由基金公式的平衡计算可知:

收入=缴费率×在职职工平均工资×参保在职职工人数

支出=替代率×在职职工平均工资×离退休职工人数

若令收入=支出,则缴费率=替代率×赡养率(或替代率=缴费率×抚养比)

上表4显示我国制度内老年抚养比平均为3.1倍。如要保证理论上的平衡,则应满足替代率约等于缴费率的3.10倍数值关系。由上文可知,我国政策规定的总缴费率对应的替代率应为86.8%,而测算出来的实际缴费率18.19%(见表2)对应的实际替代率为56.62%(18.19乘以3.10)。可见,我国政策设计的目标替代率58.5%是比较合理的,与现实执行的替代率结果56.62%比较接近,且略高于国际替代率的警戒线55%;相对于18.19%的实际缴费率而言,政策设计的总缴费率28%明显过高。企业及职工可接受的、或现实可执行的缴费率应是20%左右,这也与国际经验数值相吻合,即在制度赡养率为1:3,替代率为60%左右时,缴费率应为20%左右。

可见,我国历年的真实缴费率与替代率配比较为合理;替代率的目标设计较为合理且与现实运行结果接近;但缴费率的设计过高,高出现实可执行的缴费率约10%。

2.过高的缴费率对养老基金收支平衡的影响

资料显示,我国企业的养老保险缴费率居全世界最高。国际上一般认为,企业养老保险的缴费率警戒线是10%,在统账结合制度设计之初,世界银行给中国推荐的缴费率是9%。可见,无论从理论上还是现实可执行上,我国当前政策所规定的缴费率都过高了。如此高的缴费率下养老基金收入却仍然不够用,除了上述分析的转轨成本的存在,另一主要原因便是过高的缴费率导致政策执行不到位,现实缴费不实,遵缴率低。

事实证明,过高的缴费率增加了企业的经营成本,削弱了其市场竞争力和利润空间,导致不可执行,企业逃费、养老保险费源减少,是养老基金收入减少的主要原因之一。同时,由于长期以来我国职工个人缴费的投资回报率过低,尤其是个人账户投资回报过少,形成了高缴费、低回报,缴费与回报不相匹配,极大地影响了个人缴费的积极性。

图1 拉弗曲线

这也正好验证了拉弗曲线的原理。拉弗曲线显示,当税率为0时,税收也为0;当税率达到E点时,税收收入最大;当税率达到100%,人们决不会工作,税收为0。即通常情况下,政府的税收与税率成正比,但税率高到一定程度会产生扭曲,会挫伤企业和个人投资和工作的积极性,反而使实际税收发生下降。中国企业过高的养老保险缴费率,再加上其他税费,使企业经营成本过大,个人税负沉重,结果会导致企业选择减少劳动用工或干脆弃缴、逃缴,或违规用工,少报缴费基数等;作为社会个体的参保者也会热情受挫。最终导致保费遵缴率不足,养老基金长期入不敷出。政府比较理智的做法是适当降低整体缴费率,并执行到位,使之与目标替代率相匹配,以激发企业和个人的缴费积极性,征收到与预算比较一致的缴费收入。

五、结论与建议

本文的分析只涵盖了过去养老保险制度覆盖内的城镇企业职工养老基金收支平衡状况,并不一定完全适合我国养老保险制度全覆盖后的规律。从对历史数据的实证研究可以得出如下结论和建议:

1.对于养老基金收入的变动,职工工资的影响程度大于参保人数的影响程度;对于养老基金支出的变动,离退休人数的影响程度远大于职工工资的影响程度。而我国历年的人口结构比相对于现实的缴费率和替代率是比较合理的,说明过去十多年来我国实行的是高缴费率、低替代率的政策。政策调整上应进一步扩大覆盖率,增加人口对养老基金收入的贡献;进一步提高人均养老金,增加其在养老基金支出中的比重。使得工资和人口在养老基金的收支影响中达到一个相对合理的比重。

2.养老保险制度改革后,我国事实上实行的依然是“部分积累制下”的现收现付。个人账户未形成有效积累,每年巨大的转轨成本可能是造成养老基金收支不平衡的主要原因之一。政府应对转轨成本总规模作合理预测,并估计出每年应承担的转轨成本金额及未来应承担年限,制订出对应的消解方法,使未来每年的养老基金能保持制度内的收支平衡,以免每年的资金缺口滚雪球,越滚越大。

3.逐年提高的缴费率与逐年降低的替代率不相匹配,缴费率过高导致遵缴率过低,养老基金收入来源减少,是造成养老基金收支不平衡的另一主要原因。政府应根据中国的国情和职工的缴费意愿和缴费能力适当降低缴费率,制订出能保证养老基金收支平衡的最佳缴费率并予以贯彻执行。

同时,政府也应从制度内外着手,综合考虑未来经济发展状况、人口结构变化、通货膨胀程度、养老基金投资收益、制度设计的公平合理导致的参保积极性等,进行综合调整,设计出更公平、更合理、更有效且具有可执行性的政策。

〔1〕万春.我国混合制养老基金制度的基金动态平衡研究[M].北京:中国财政经济出版社,2009:11-15.

〔2〕封进.中国养老保险制度体系改革的福利经济学分析[J].经济研究,2004(2):55-63.

〔3〕申曙光,彭浩然.中国养老保险隐性债务问题研究[M].广州:中山大学出版社,2009:25-27.

〔4〕刘钧.社会保障理论与实物[M].北京:清华大学出版社,2005:61.

〔5〕蔡向东.统账结合的中国城镇职工基本养老保险制度可持续性研究[M].北京:经济科学出版社,2011:110.

〔6〕约翰·威廉姆森,凯瑟琳·迪特鲍姆.社会保障改革:部分私有化在中国是否可行[J].社会保障研究,2006,2(4):55.