基于实物资产请求权的金融相关比率预测研究

2015-03-14王承奔安徽财经大学金融学院安徽蚌埠233030

王承奔(安徽财经大学 金融学院,安徽 蚌埠 233030)

基于实物资产请求权的金融相关比率预测研究

王承奔

(安徽财经大学金融学院,安徽蚌埠233030)

摘要:本文汇总整理了历年具有实物资产请求权的金融资产,利用非参数核估计、脉冲响应与方差分解函数以及交叉相关系数等方法,探究金融资产与国民收入的关系,然后比较分析了ARIMA模型与VAR模型在预测金融相关比率中的优劣,发现VAR模型不仅体现了经济因素对金融资产的影响,而且拟合效果更好.本文选用VAR模型预测金融相关比率,结果显示出我国金融规模有过度扩张的风险.

关键词:金融发展;金融相关比率;经济增长

1 引言

金融相关比率是雷蒙德W戈德史密斯(1969)提出的,他对金融相关比率的定义是全部金融资产除以全部有形资产价值(即国民财富)所得出来的比率,它是用以衡量金融上层结构规模的最广泛的尺度.但是他并没有在书中给出比率分子项的具体计算指标,而且他在书中的实证分析里对金融相关比率没有使用定义中的比值公式进行直接计算,而是采用了若干指标间接测度了金融相关比率的数值.这种复杂的间接测度方法无疑给金融相关比率指标的实际统计和分析带来了一定的难度.本文采用了两种方法进行样本内有效性比较,选择更有效的模型对金融相关比率进行预测,揭示金融发展与经济增长之间的关系,并说明怎样的方法预测金融发展更有效.

本文使用广义货币和有价证券之和来计量金融资产总值,其中有价证券的价值是股票市值与债券余额之和,在部分年份,大额存单也被计入到金融资产总值中.本文对金融资产指标的选取主要是依据是否具有实物资产的请求权这一特性,实物资产请求权的金融资产是指能够直接获得实物资产或者易于变现购得实物资产的金融资产.之所以选取具有实物资产请求权的金融资产作为分子的测度口径,是因为这一类金融资产流动性强,其价值易于评估,对财富的跨期配置有着相似之处,对实体经济的融资或支付等行为可以产生直接的支持,能够用于薪酬支付或抵押等方面.这些特性的存在使得具有实物资产请求权的金融工具能够较显著影响经济增长,作用机理有相似之处.而其他金融资产(主要是具有或有请求权的金融资产)不具有这些特性,比如,保险产品只能作为工作福利发放;金融衍生产品难以估值和迅速变现,很少有用于抵押的,不适合支付全部薪酬,最多用于绩效奖励.因此,选取具有实物资产请求权的金融资产会使得金融相关比率的研究有着明晰的判定标准,通过判定可以找到具有某种或某几种影响经济途径的金融资产,而且这种判定是有效的,能够抓住金融发展影响经济增长的主要方面.

2 金融发展的现状与预测

2.1数据选取和变量说明

根据吴雷德W戈德斯密斯(1969)对金融相关比率的定义——全部金融资产除以全部有形资产价值(即国民财富)所得出来的比率,它是用以衡量金融上层结构规模的最广泛的尺度,和赵志君(2000)从流动性出发,将广义货币形式的金融资产分为货币、债券与股票的观点(这些金融资产与期权等金融衍生品和保费等不同,都具有实物资产的请求权),本文定义金融相关比率的公式如下:

其中FIR代表金融相关比率,FA代表金融资产(financial assets),stock代表股票市值,bond代表债券余额,M2代表货币与准货币,GNI代表国民总收入.

研究的样本空间为1978年到2013年.股票市值主要来源于中国金融年鉴与国家统计局网站,其中1985-1991年数据来自中国金融年鉴,考虑到数据的可得性,使用股票余额近似代替当年的股票市值,1992-2012年数据来自国家统计局网站,由于2013年年度数据未公布,故采用中国人民银行网站数据进行补充.1978-1980年无债权余额数据,1981-2001年债券余额来自中国金融年鉴的数据,由于不同年份的金融年鉴数据略有不同,个别数据有微调(尽量采用时期较晚的年度年鉴数据,当年期末余额不详的采用后一年度期初余额数据).2002-2013年债券余额及分类数据采用中国债券信息网中中国国债登记结算有限责任公司的债券总托管额.1988年至1995年大额可转让存单纳入金融资产统计范围,数据来源于中国金融年鉴.1978-2012年货币与准货币M2、国民总收入GNI数据源于世界银行网站,2013年货币与准货币M2来自中国人民银行网站,国民总收入GNI数据采用中国国家统计局2013年GDP乘以中国国家统计局2012年GNI与GDP的比值.

2.2金融资产总值与国民总收入的关系

2.2.1数据的选取

本文将金融资产总值FA和国民总收入GNI分别取对数形成对数序列lnFA、lnGNI.

2.2.2单位根检验

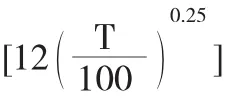

首先利用ADF方法对对数金融资产总值lnFA、对数国民总收入值lnGNI的序列的平稳性进行检验.本文根据线图以及变量性质来确定模型中是否含有截距项和趋势.采用Schwert(1989)推荐的方法:滞后阶数的最大值为

[12(T/100)^1/4],其中[ ]X表示X的最大整数部分,T为样本观察值的个数,同时兼顾变量的经济含义的情况下,确定滞后的阶数.并用AIC准则来确定滞后阶数.结果显示lnFA、lnGNI序列在5%的显著性水平下均为一阶平稳序列,但原序列不是平稳序列,故更适合进行VAR建模.

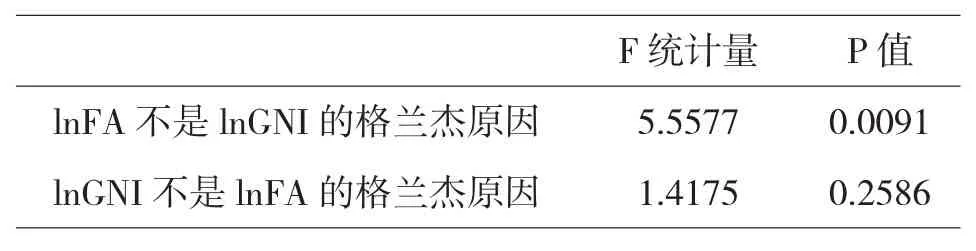

2.2.3 Granger因果检验

为了分析对数金融资产总值lnFA与对数国民总收入lnGNI之间的因果关系,本文采用了Granger的检验方法,对变量间的因果关系进行检验.图的结果显示,lnFA是lnGNI的格兰杰原因,而lnGNI不是lnFA显著的格兰杰原因.

表1组数据Granger检验

2.2.4交叉相关系数

我从Eviews6.0的计算结果中发现相关系数远远超过二倍标准差,说明金融资产总值和国民总收入非常显著的相关.其中,lnFA和lnGNI的同期相关系数、lnFAt与lnGNIt+1和lnFAt与lnGNIt-1的相关系数都较高,因此可以认为金融资产总值和国民总收入的波动基本一致,略微先行.

2.3基于AMIRA模型和VAR模型对金融发展的预测

△△FIRt=0.008+μt

μt=0.069μt-1+εt-1.547εt-1由于受模型自身性质的影响只能拟合1983年-2013年数据,其残差平方均值为0.740

然后对两个变量lnFA和lnGNI构建VAR(2)模型,根据LR、SC、FPE准则确定滞后阶数为2阶,并从AR roots均值落在单位圆内而判定模型是稳定的.

lnFAt=0.738lnFAt-1+0.177lnFAt-2+0.590lnGNIt-1

-0.491lnGNIt-2-0.183

lnGNIt=0.267lnFAt-1-0.109lnFAt-2+1.347lnGNIt-1

-0.578lnGNIt-2+2.135

VAR模型已经拟合1978年-2013年的金融相关比率,但为了更好的比较VAR模型和ARIMA模型的拟合情况,截取了1983年-2013年的数据,VAR模型的残差平方均值为0.051,小于ARIMA的残差平方均值,拟合度更优.

从表2中可以看出金融相关比率快速增长,到了本世纪中叶,金融相关比率将达到10,这意味着具有实物资产请求权的金融资产是国民收入的10倍,金融资产泡沫化相当严重,一旦发生金融危机,这些金融资产的价值将会缩水一个数量级,对金融和经济的破坏会相当严重.

表2金融相关比率预测表

3 政策建议

金融资产的种类繁多,不同性质的金融资产对经济的影响各不相同.本文选取了跟实体经济联系最为紧密的这类具有实物资产请求权的金融资产入手,来研究金融发展比率.具有实物资产请求权的金融资产在融资,流通与支付等领域有着相同点,性质相近,对其专门归类,能提高金融相关比率分析的有效性,也提高了研究结果对经济政策的指导价值.

在本文中,非参数核估计、脉冲响应与方差分解函数都反映出金融与经济的相关关系,而且交叉相关系数还反映了两者波动基本一致,金融因素稍微先行的特征.这些实证研究表明,金融作为经济系统的组成部分,其本身与经济紧密相关,但以往的金融相关比率预测中,却没有将这种关系考虑进去.

为了证明在金融相关比率预测中考虑金融与经济关系,不仅在理论上可行,在预测效果中也有较优的表现.本文运用ARIMA和VAR方法分别对金融相关比率进行拟合,结果显示,VAR模型不仅能够反映经济因素对金融资产的影响,而且拟合方程的残差平方和也小于ARIMA模型.因此,VAR模型比ARIMA模型更适合做金融相关比率的预测模型.

根据VAR模型对金融相关比率的预测结果,我们可以发现我国金融相关比率比较高,已经达到国民总收入的三倍,还有继续增长的趋势.而描述性统计结果显示了近年来随着金融发展比率的上升,其波动也在上升.也就是说,金融发展的泡沫化趋势会引致更大的金融波动.这说明金融发展目前不仅面临着泡沫的风险,还面临着金融发展波动的持续增强对经济的不利影响.因此,在现阶段,我们要防止金融泡沫的产生,预防和整治金融自循环,将金融引导到紧密联系与支持实体经济中来,这样才有利于金融与经济的长期可持续的健康发展.

参考文献:

〔1〕雷蒙德•W•戈德史密斯.金融结构与发展[M].中国社会科学出版社,1993.

〔2〕周立,王子明.中国各地区金融发展与经济增长关系的实证分析:1978-2000[J].金融研究,2002(10):1-13.

〔3〕G. William Schwert.1988.Tests For Unit Roots:A Monte Carlo Investigation. NBER Technical Working Paper No.73.

中图分类号:F832

文献标识码:A

文章编号:1673-260X(2015)09-0059-02