基于模糊评价法的供应链融资制约因素评价

2015-03-12北京物资学院王帅尧耿继唐

北京物资学院 王帅尧 耿继唐

1 引言

1.1 研究背景

供应链融资近几年开展火爆,在开展业务的同时也看到少数银行与核心企业出现了畏难情绪,不敢做,不愿做。针对部分银行与核心企业的顾虑,本文分别从银行与核心企业角度选取了相应的制约指标,站在产品视角运用模糊评价法系统性地研究相关指标。

1.2 研究意义

通过研究供应链融资制约因素,可以为银行与企业开展供应链融资合作提供相关建议,找到趋利避害的途径,以此达到合作共赢的目标。同时进一步丰富供应链融资制约因素的研究,为今后学者研究相关问题提供可资借鉴的思路。

1.3 国内外研究现状

杨晏忠(2007)将供应链金融风险表现形式分为7类进行了分析,具体包括自然环境风险、政策风险、文化差异风险、市场风险、法律风险、信用风险、行为风险,并从宏微观两方面提出了供应链金融风险防范的措施[1]。

闫俊宏(2010)从三个方面(行业风险因素、中小企业综合实力和供应链运营状况)对供应链金融的信用风险进行了研究,并采用多层次灰色综合评价法进行了风险评价[2]。

吴玲玉(2013)认为,有关供应链金融的相关法律不够完善、电子支持平台相对落后以及商业银行风险管理体系不够健全等问题[3]。

牟明(2011)强调要加强法律建设,目前涉及动产及应收账款担保物权的法律法规主要有《物权法》、《担保法》、《合同法》、《动产抵押登记办法》和《应收账款质押登记办法》等,这些法律虽然对债权人的权利主张有一定保护,但具体法规仍有待完善[4]。

李勤、韩凯(2009)在《供应链融资的现状与问题》中提出核心企业供应链管理意识淡薄及其存在的顾虑[5]。

2 供应链融资制约因素模糊综合评价

2.1 供应链融资制约因素评价指标的构建

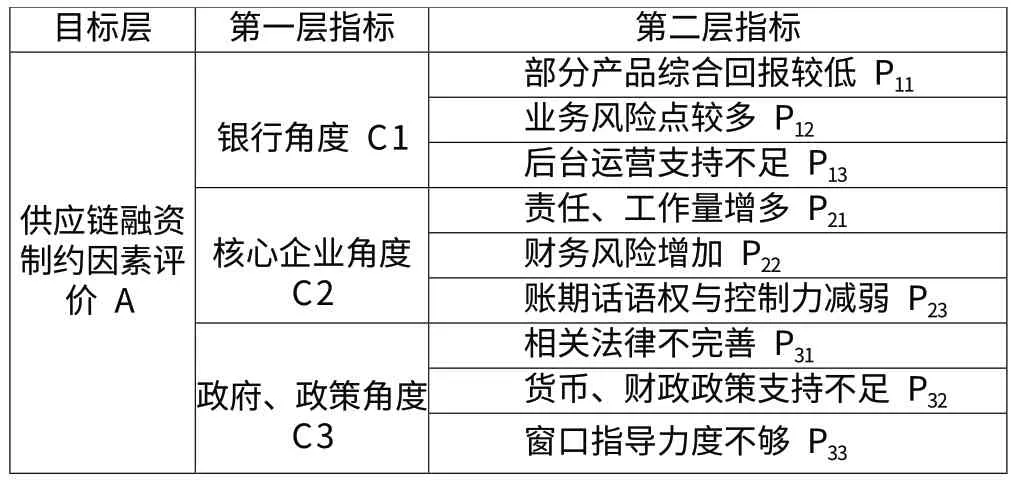

制约供应链融资的因素较多,从系统整体角度可以分为三个角度,分别是银行、核心企业与政府。按其分类遵照全面性、科学性、公正性、针对性、可操作性等原则。

2.1.1 银行开展组合产品的制约因素

银行开展组合产品的制约因素主要有三点。

(1)部分产品综合回报率偏低。银行是经营货币的企业,企业就是以利润最大化为目的,供应链融资虽然业务坏账率较低,但是部分产品综合回报率不高(比如预付类产品)。在供应链业务中银行的收益主要有:开票手续费、保证金存款、流贷利息。这些业务的综合回报相比于直接放贷给中小企业获得较高资金回报以及放贷给大型国有企业以获取大额存款都显得不足。在银行业资金紧张,大家都缺钱的时代,做综合回报较高的业务也是企业的正常行为。

(2)业务风险点较多。这一风险体系包括系统风险与非系统风险,其中系统风险包括宏观与行业系统风险等,而非系统风险包括信用风险、担保物变现风险以及操作风险。

(3)业务后台支持不足。后台支持不足主要有两点,一是软件系统,二是银行多部门配合协调程度。由于供应链融资是贸易融资,需要闭合的、单独的软件系统,因此对软件系统的要求很高,既要做到业务间相互支持并且能够符合银行业务流程,又要达到可以查询各业务状态与形成资金划转的通道,需要做个单独的供应链融资产品软件管理系统。这需要银行软件开发部门与第三方软件公司付出巨大的人力、物力、时间成本。一项新业务的开展,需要银行内部多部门的一致同意与支持,公司部、合规部、风险管理部、会计部、评审部、电子银行部等部门一旦有一个部门提出不同意见,那么此项业务就很难开展与推动下去。

2.1.2 核心企业配合供应链融资方案的制约因素

核心企业配合供应链融资方案的制约因素主要有三点。

(1)增加责任与工作量。在做供应链融资产品的过程中,需要核心企业提供其财务数据并且配合中小企业完成银行所要求的相关承诺。同时由于供应链融资业务环节较多,流程较为规范,单据与需要提供的材料较多,一定程度上会增加其工作量,公司需要单独拉出一些人干这些事情,无疑会增加成本。

(2)财务风险增加。供应链融资预付类产品需要提供回购承诺等,供应链融资产品业务的开展无疑会加大这些风险,核心企业可能由于上下游中小企业的违约而使自己蒙受一定的损失。

(3)担心减弱对账期的话语权与中小企业控制力。出于长期合作关系与供应链稳定性的考虑,核心企业为其配套企业提供了缩短应付账款账期、提供担保、延长应收账款账期等帮助,这无疑会使核心企业自身的发展面临更多的资金瓶颈约束。

2.1.3 政府层面的制约因素

政府层面的制约因素主要有三点。

(1)相关法律、制度不完善。比如《合同法》与《物权法》个别规定不能相互形成一致,导致债权人的权利得不到保障。再如,人民银行征信中心审查仅仅局限于形式的审查,并未对真实性与合法性进行审核等问题。

(2)货币、财政政策支持不足。贸易类融资将银行的资金确确实实地运用到实体经济,对于中国经济的发展与转型比其他融资类型帮助较大,人民银行与财政部对于贸易类融资应该给予一定程度上的支持与优惠,以促进相关金融机构与企业自愿、积极地参与其中。

(3)窗口指导力度不够。人民银行、财政部、银监会等政府机构宣传供应链融资力度不够,在三、四线城市并没有很好地得到推广,从业人员对于供应链融资的特点与优势了解甚少,如表1所示。

表1 供应链融资制约因素评价指标体系

2.2 供应链融资制约因素评价——模糊综合评价

模糊综合评价首先要运用层次分析法(AHP)划分各因素权重,接着要确定评语级,然后是根据专家打分确定各个因素所属的评价等级,最后得出模糊综合评价。

2.2.1 层次分析法确定各级因素权重

建立判断矩阵设A、P为上下相邻的两个层次:A层次中的某因素Ak对下一层次P中的P1,P2,…,Pn因素有支配关系,则相应的判断矩阵B为:

?

?

1-9标度及其含义如下:

?

评判专家打分判断矩阵情况如下所示:

?

?

使用AHP专业软件计算结果如下:

(1)决策目标 判断矩阵一致性比例:0.062<0.1,一致性检验合格;对总目标的权重:1.0000;

lambda_{max}:3.0649

?

(2) 银行 判断矩阵一致性比例:0.0516<0.1,一致性检验合格;对总目标的权重:0.2790;lambda_{max}:3.0536

?

(3)核心企业 判断矩阵一致性比例:0.0516<0.1,一致性检验合格;对总目标的权重:0.6491;lambda_{max}:3.0536

?

?

(4)政府政策 判断矩阵一致性比例:0.0000<0.1,一致性检验合格;对总目标的权重:0.0719;

lambda_{max}:3.0000

?

(5)各制约因素总体所占权重

?

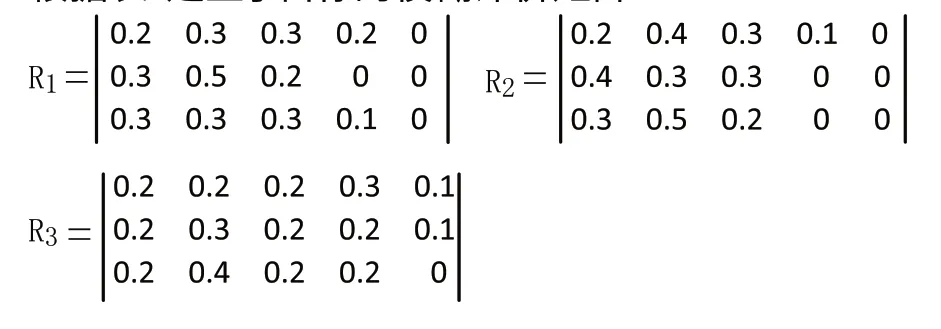

2.2.2 建立隶属度矩阵

本文发放了20份调查问卷,包括银行公司部、审批中心多年的从业人员、核心企业业务主管、部分负责人等。将数据按照评语集进行统计,确定隶属度(选择此项数目/问卷总人数)。本文采用了5级评价标准,结果如表2所示。

表2 五级评价标准

根据表2建立子目标的模糊评价矩阵

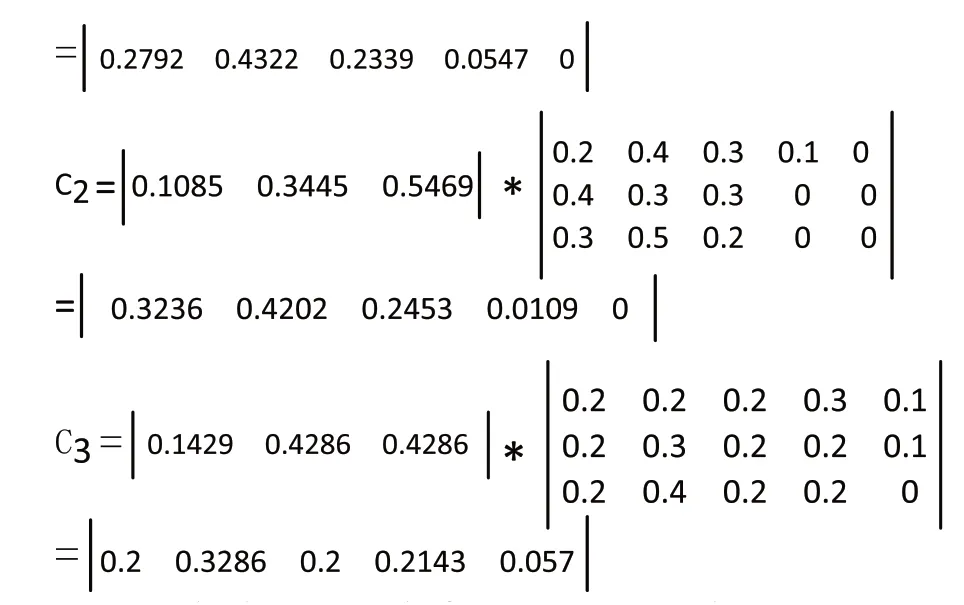

2.2.3 模糊综合评价

二级评价,由一级评价结果可得二级评价矩阵

于是:

3 结论及政策建议

根据最大隶属度原则,c1=0.4322,银行制约因素指标的评价结果为影响较强。c2=0.4202,核心企业制约因素指标的评价结果为影响较强。c3=0.3286,政府政策制约因素指标的评价结果也为影响较强。这也不难理解为何最后得出的总结论供应链融资制约因素也是较强影响。

可以明显地看出,从总体层面看,银行与核心企业所占影响比重较大,特别是核心企业是影响供应链融资业务开展与否的关键因素,所以银行与核心企业的上下游成员企业应该积极说服核心企业帮助成员企业开展供应链融资业务。具体来看,银行层面上,业务风险点占大头。核心企业方面,比较看重对成员企业账期的话语权与控制力,也较为担心自身的财务风险。政府政策方面虽总体制约程度较小,但不能忽视,需要加强支持、宣传力度,完善相关法律。

[1] 杨晏忠.论商业银行供应链金融的风险研究[J].金融论坛,2007(10).

[2] 闫俊宏,许祥秦.基于供应链金融的中小企业融资模式分析[J].上海金融,2007(6).

[3] 吴玲玉,佟惠玲.供应链金融业务的问题与相关建议[J].银行家,2013(1).

[4] 牟明.供应链金融市场的发展前景[J].经济论丛,2012.

[5] 李勤,韩凯.供应链融资的现状与问题:93家企业企业样本[J].财经金融,2009(6).