“大数据”时代我国银行业金融信息化发展的趋势探讨

2015-03-12上海财经大学郭旺辉

上海财经大学 郭旺辉

2012年“大数据”概念初步引进,至2014年已经发展成为IT领域的重点关注对象。大数据也称巨量资料,指的是需要新处理模式才能具有更强的决策力、洞察发现力和流程优化能力的海量、高增长率和多样化的信息资产。“大数据”时代的到来是基于许多行业的“云服务”落地而产生的,而由于我国商业银行的体制和种种因素限制,商业银行金融信息化发展缓慢,与西方发达国家商业银行相比金融业务效率低、信息归集与分析能力差,银行的竞争力无法得到提升。本文针对我国银行业在“大数据”时代的金融信息化发展现状,借鉴西方发达国家商业银行的成功经验,提出几点能够顺应商业银行金融信息化的建议,旨在提升商业银行金融信息化的发展能力。

1 “大数据”时代我国银行业金融信息化发展现状

1.1 银行金融信息化的应用

随着我国互联网技术的不断发展,数据的获得渠道不断拓宽,银行获得客户相关信息的渠道与方式也不断创新,这为与“大数据”时代的融合打下了基础。我国银行业也逐步开展与电商平台的合作,例如支付宝平台与各商业银行快捷支付、手机银行的绑定操作、小额收支快捷操作等。各商业银行都已经在微信上开通了各类型的公众平台,也开通了官方微博进行宣传工作,在宣传模式创新的基础上,开创了客户信息收集的新领域,外部客户数据与银行业务数据的整合给银行金融信息化的发展创造了新的机会。2013年,民生银行正式着手准备大数据平台,2014年大连银行正式颁布“云”服务的5年计划,2015年初,随着“云理念”的不断深入,我国各商业银行对于客户信息的管理也向云计算等相关云服务靠拢,依靠自身完善“大数据”时代客户信息收集与分析工作。

1.2 银行金融信息化的影响

2014年,CISCO中国区副总裁邹严明在杭州召开的“思科2014财年大中华区合作伙伴峰会”上提出“中国的大数据理念正在蜂拥而至,行动正在辞旧迎新”。而在“大数据”理念蜂拥而至的现阶段,我国银行业也开始创新金融业务,例如早在2013年2月,招商银行就推出投融资平台进行信贷业务的创新。招行在该平台上以“中介”的方式对各类融资进行风险评估,开创了金融信息化的新模式。建设银行随即推出的“善融贷”业务,根据客户过去的银行流水和资产平均量直接判断客户的信用等级从而办理贷款业务,该服务完全是以客户数据作为信用担保的。

2 发达国家银行金融信息化的应对措施

2.1 发达国家银行的应对措施

2.1.1 美国花旗银行

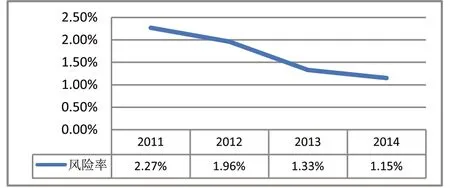

目前美国花旗银行的工作重心也逐渐转移到“大数据”产生的风险控制工作上。花旗银行对于外包商的审核制度日益严格,2012年对于信息服务外包商的各项审查共16项,2013年上涨到21项,2014年上涨到24项;花旗银行还加强风险评估工作,通过建立客户信息评价与分析指标,合理地规避金融信息化风险,以网络信贷业务为例,根据2011年至2014年美国花旗银行网络信贷业务风险率变动情况绘制成图1。

图1 花旗银行2011~2014年网络信贷业务风险率变动情况

根据图1能够看出,2011~2014年间美国花旗银行网络信贷业务风险率逐渐下降,在“大数据”的背景下,对客户信息的筛选和网络金融业务的完善工作难度增加,花旗银行却凭借完善的风险控制机制,促使风险率逐年降低,这对商业银行竞争力的提升将起到促进作用。

2.1.2 日本三菱银行

日本三菱银行对于金融信息化的管理是基于客户信息的深度挖掘上的,在“大数据”时代,客户信息由传统的分散处理逐渐转变为系统封装,银行对客户信息的挖掘能力直接影响银行金融信息化的进程,特别是新型理财、贷款产品的开发。三菱银行对客户消费场合、时间、规模等信息进行收集,通过系统软件分析,推算出最适合的保险或理财产品,甚至当客户的资金情况出现波动则适时推出信贷产品。

值得一提的是,由于日本生活节奏相对较快,三菱银行对自身业务的推送只通过邮件进行,邮件由后台计算机进行发送,在云计算的基础上,实现了信息分析、信息处理、信息推送的全程自动化。仅2014年,三菱银行对自身核心机房建设投入超过1.8亿美元,在云计算能力提升的基础上实现了与“大数据”时代的融合,三菱银行对“大数据”时代中客户数据的重视程度和把握能力值得世界各国的银行业进行深思。

2.1.3 英国汇丰银行

英国金融市场涵盖债券、外汇、基金等方面,汇丰银行作为英国金融市场的重要组成部分,其发展走向和相关经济措施甚至会影响英国金融市场的走向。英国汇丰银行首先制定信息系统风险管理制度,将所有制度文档化,并与行业标准进行比较以确保制度的正确有效,同时要确保相关制度在工作流程中得以充分体现,避免遗漏,并有相应机制保证,随着业务变化而随时更新,同时,在实际流程中测试制度是否达到预期目的,确保制度与实际业务需求一致。其次设置专门机构执行防控制度,以确保制度得以绝对落实。最后在系统设计中尽量增加自动化的业务流程,减少人工干预的可能性,减少信息系统的复杂性,确保管理过程中无意外事件发生。

2.2 给我国银行业金融信息化的启示

根据发达国家银行在“大数据”下金融信息化发展的措施能够看出,银行业金融信息化发展主要从客户信息的深度挖掘与信息风险控制两个层面进行,信息挖掘在保证客户信息不泄露、不侵犯客户隐私的情况下充分了解客户的需求,而风险控制旨在提升新型金融业务风险的抵御能力。但是我们需要看到的是,西方发达国家的银行因非垄断性。发展金融信息化的方式更灵活,云服务与云计算能力也较强,而我国的银行无论是对“大数据”的理解,对于数据的解析能力、相关理论的成熟性和实际操作能力相较于西方发达国家的银行是存在较大差距的,所以我国银行业发展金融信息化需要从基础入手,逐步实现金融信息化。

3 “大数据”时代我国银行业金融信息化发展的建议

3.1 促进金融服务与社交网络的融合

在大数据时代下,商业银行为了实现金融信息化的顺利发展,首先要获得更全面的客户信息,拓宽客户信息的收集渠道。随着越来越多的人选择微博、博客、朋友圈等方式发表自己对金融服务的观点,一些互联网媒体公司也通过各种方式的微信应用收集客户的信息,方便自身产品的推广。

在我国银行业应用云计算与服务尚不成熟的现阶段,与社交网络相融合的方式能够使银行以低廉的成本获得客户信息、推广银行服务。而且与社交网络相融合的模式也与“大数据”对数据的深度挖掘相吻合,在社交网络的带动下,当某位客户分享了商场购物动态或登录公共平台发表意见,银行的网络数据通过筛选分析,能够推出适宜该消费者的金融业务。该方式成本较低,能够弥补云平台搭建前的信息空白,有效利用微信或其他社交软件的公众平台是小规模“云”的应用,令银行业培养对数据挖掘、归集、分析的能力,为即将全面到来的“大数据”时代做好准备。

3.2 布局与大数据金融的竞争和合作

由2013年中旬开始,2014年达到全面发展的“余额宝”时代对银行理财产品产生了巨大冲击,我国银行业因决策的滞后与体制的限制,造成失去了广阔市场的后果。伴随着“滴滴”与“快的”打车软件的推广、支付宝手机支付端功能的完善,各商业银行手机客户端方式的不断推广等,使得手机支付模式逐渐在大众间普及,无形中改变了人们的消费模式。阿里巴巴集团手中大量的客户资料不断充实与丰富,推动了“大数据”时代在中国的飞速发展。但是因与建行、工行合作的陆续破产,阿里巴巴最终独自迈进金融信贷市场,抢占了我国商业银行的市场份额。基于此,商业银行应该转变思想观念,充分与电商进行合作,这样既能够减少商业银行自身对客户收集的成本,也能够实现“大数据”金融的有效合作。因阿里巴巴等巨头对于“云”的应用相对成熟,加强合作能够控制金融信息化的风险,形成物流、金融、支付、数据的综合性联盟,这也是我国金融行业在“大数据”时代的发展趋势。

3.3 提升面对大数据竞争的核心能力

首先商业银行应该保证对“大数据”金融业务创新的投入规模,以满足客户的需求为根本目标,量身打造多种形式的金融产品,金融业务的准入条件与模式应该以灵活、新颖、贴近生活为主。由于我国体制的限制,我国银行业无法照搬西方发达国家的模式,但是理财产品与信贷业务的灵活性却能够进行调控,金融信息化要求银行业产品创新能力逐步加强,银行业应该通过宣传、数据推送的模式,增强银行客户的信心,形成能够与电商抗争的优势产品。

提升竞争力除产品的创新以外,对于“大数据”的深度数据挖掘与分析能力也亟待提高。现阶段我国银行对于数据的处理与分析还是基于数据库模式,而在“大数据”模式下,商业银行需处理的数据总量和难度迅速增加,需要更为进步、科技含量更高的数据分析与处理技术满足信息化的要求,所以商业银行应该加强对该方面的投入。随着思科、华为对于高性能运算产品的推出,银行业应该适当引进相应设备满足信息浪潮发展趋势的需求。

3.4 利用大数据模式完善信息的归纳

我国商业银行在2014年3月就陆续推出关于云计算、云服务的白皮书,但是并没有哪家商业银行真正推行了“云”应用,除相关技术与成熟理论的欠缺以外,体制的限制也制约了金融信息化向“云服务”迈进的趋势,而一些限制相对较少的行业和电商平台已经开始利用“云”进行视频会议或其他形式的业务。商业银行为了顺应该趋势应该做好数据收集与分析的工作,在进行相关数据处理工作时,避免出现手忙脚乱的情况,银行业应该保证金融信息化有完善、成熟、全面的客户信息做支撑。

4 结语

通过本文的分析能够看出,在“大数据”时代逐渐成熟的现阶段,商业银行需要发展适应时代的新型金融业务,保证金融信息化的顺利推进,实现以数据带动业务的新型经营模式。但是因无法照抄照搬西方发达国家的模式,商业银行金融信息化的发展是一个逐步摸索、发展、成熟的过程,需要政府、商业银行、IT服务企业共同努力。

[1] 李小庆.面向大数据的银行业务应用构建[J].中国金融电脑,2013(7).

[2] 黄纪宪.大数据时代工商银行经营发展战略研究[J].金融纵横,2014(3).