管理者异质性与环境信息披露质量

——基于沪市重污染行业上市公司的实证研究

2015-03-11王霖栋许晨曦

王霖栋,许晨曦

(新疆财经大学工商管理学院,新疆 乌鲁木齐 830012)

财会与金融

管理者异质性与环境信息披露质量

——基于沪市重污染行业上市公司的实证研究

王霖栋,许晨曦

(新疆财经大学工商管理学院,新疆 乌鲁木齐 830012)

从管理者异质性视角出发,选取2012-2014年沪市A股重污染行业上市公司为研究样本,实证检验管理者特征因素对环境信息披露质量的影响。研究发现:管理者年龄、女性占比、薪酬水平和政治关联对环境信息披露质量影响显著,管理者过度自信对环境信息披露质量影响不显著。

环境信息披露;管理者特征;内容分析法

一、引言

随着经济快速发展,我国面临的环境污染日趋严重。渤海湾漏油、中石油青岛输油管爆炸等重大环境事故使得公众越来越关注企业的环境行为。环境信息披露是公众了解企业环境表现的重要途径,但已有研究表明我国上市公司环境信息披露方面存在诸多问题,总体状况较差(郑春美等,2013)。国内关于环境信息披露质量的影响因素研究,主要集中于公司内部治理和外部压力(毕茜等,2012;王霞等,2013;肖华等,2013),较少关注管理者因素。Hambrick和Mason(1984)指出,管理者能力和精力的局限使之只能选择性地认知复杂的内外环境,其既有的生理和心理特征事实上决定了他们对信息的收集、处理及最终做出的决策。管理者在环境信息披露方面有很大的自主性,他们的个人特征可能会影响环境信息披露的质量。因此,基于管理者异质性视角,选取2012-2014年沪市重污染行业发布社会责任报告的上市公司为样本,实证检验管理者年龄、性别、薪酬、政治关联、过度自信等因素对环境信息披露质量的影响。

二、文献综述及假设提出

管理者的年龄可以反映其阅历和经验,不同年龄阶段的管理者在风险偏好、价值观和工作行为等各个方面都存在差异。魏立群和王智慧(2002)认为在年长的管理团队做决策时更加顾全大局,考虑更为全面。年长的管理者一般在追求财富的同时也会关注个人声誉和社会形象。Forte(2004)研究发现管理者随着年龄的增长,会提高道德水平,愿意承担更多的社会责任。孟晓华等(2012)以制造业上市公司为研究对象,发现高管团队的平均年龄与企业环境责任正相关。吴德军和黄丹丹(2013)也发现管理者年龄与企业环境绩效呈正相关。假设1:管理者平均年龄与环境信息披露质量正相关。

Kantnr(1997)提出“公司员工行为会受团队内性别分布的影响”理论。一般来说,不同性别的管理者在责任感、信念和思维等方面存在差异,女性参与公司管理会给公司的决策带来不同的视角,补充传统男性决策的不足。Burgess(2002)、Manner(2010)发现女性管理者比男性管理者更加关注社会责任,对社会绩效更敏感。孟晓华等(2012)认为管理者团队中女性占比与企业环境责任正相关。吴德军和黄丹丹(2013)也证实管理者中女性占比越高,公司环境绩效就越好。假设2:管理者男性占比与环境信息披露质量负相关。

现代企业所有权与经营权分离导致信息不对称,产生代理问题。委托人为了降低信息不对称,建立有效的薪酬激励机制,要求管理者增加信息的披露。随着环境问题的突出,社会责任信息和环境信息,逐渐受到委托人的关注。虽然我国上市公司的环境信息披露还处于自愿性披露阶段,但是程新生等(2008)研究表明管理者薪酬越高,自愿性信息披露水平越高。胡立新等(2010)和王铁媛(2012)研究均发现上市公司管理者薪酬与环境信息披露质量显著正相关。假设3:管理者薪酬与环境信息披露质量之间呈正相关关系。

“政治关联”是一种重要的声誉机制(孙铮等,2005)。管理者政治关联作为一种非正式制度,会影响企业信息披露质量(Ball et al,2000;司茹,2013)。近年来,部分研究发现政治关联也会影响企业非财务信息披露质量。王孟怡(2011)、陈共荣和曾熙文(2013)基于合法性视角,发现管理者具有政治关联的企业倾向于披露更多社会责任信息。姚圣(2011)研究表明政治关联是重污染行业上市公司环境信息披露质量的重要影响因素。假设4:与非政治关联的企业相比,管理者具有政治关联的企业环境信息披露质量更高。

国内外关于管理者过度自信的研究主要集中在过度自信与企业投融资、并购行为、企业业绩和风险承担等方面(于富生等,2011;余明桂, 2013)。Malmendier and Tate(2005)证实过度自信的管理者会进行过度投资,姜付秀等(2009)、叶玲和王亚星(2013)研究认为管理者过度自信的企业与管理者理性的企业相比,其内部投资、并购投资和总投资水平更高。虽然鲜有研究关注管理者过度自信对企业环境信息披露质量的影响,但是大部分研究证实过度自信会驱使投资规模扩大,有可能对环保投资产生积极效应,倾向于提高环境信息披露质量。假设5:管理者的过度自信与企业环境信息披露质量正相关。

三、研究设计

(一)研究样本与数据来源

本文以上海证券交易所发布的《上市公司环境信息披露指引》(下文简称《指引》)作为环境信息披露质量的评价体系设计依据,因此样本也确定为沪市重污染行业上市公司,剔除ST、PT、西藏、专门从事环保性质业务以及变量值异常的上市公司;选择披露社会责任报告的上市公司,最终得到2012-2014年359个样本。各上市公司的环境信息披露质量指数是由上市公司在上海证券交易所发布的社会责任报告、可持续发展报告或环境报告书中披露的环境信息,依据建立的评价体系手工计算得出;政治关联数据主要来源于CCER数据库披露的管理者简历判断而得;GDP省级数据来源于国家统计局网站;其他管理者特征变量和控制变量均来源于CSMAR数据库。

(二)变量设计及模型设定

1.被解释变量,环境信息披露质量。借鉴已有关于会计信息披露质量特征的界定,并结合我国主管部门对企业环境信息披露的实际要求,运用内容分析法,从形式和实质两个维度评价企业环境信息披露质量。其中,形式维度包括及时性和完整性,实质维度包括量化性、显著性和持续性。企业环境信息披露质量评价指标体系如表1所示。

表1 上市公司环境信息披露评价体系

2.解释变量。解释变量为管理者特征,管理者是指董事、监事以及高级管理人员,管理者特征变量主要包含:管理者年龄、性别、薪酬、政治关联和过度自信变量。

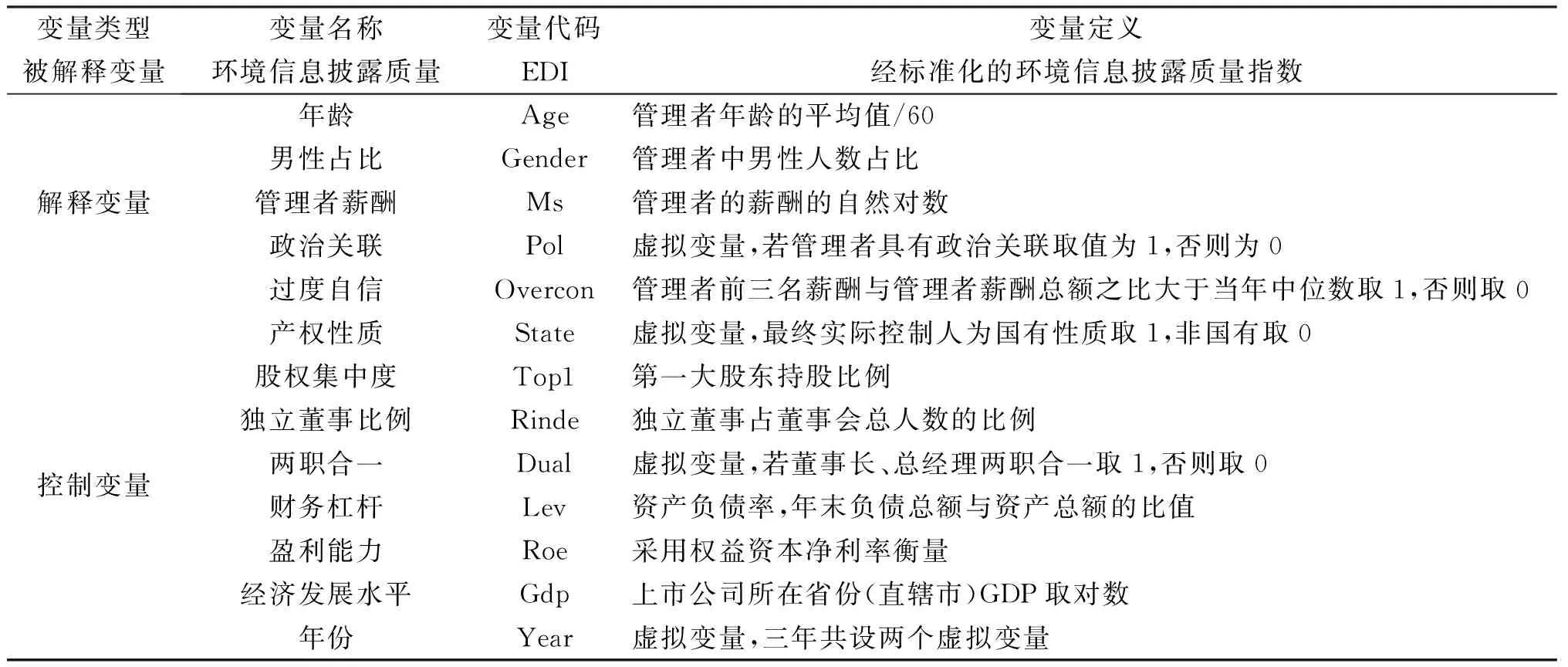

3.控制变量。环境信息披露质量除了可能受到管理者特征影响外,综合已有研究,将产权性质、股权集中程度、独立董事比例、两职合一、财务杠杆、盈利能力、地区经济发展水平、年份等8个变量作为控制变量, 变量的衡量方法详见表2。

表2 变量解释及其定义

4.模型建立。为了验证假设1至假设5,构建如下基本模型:

EDIi=α+β1Agei+β2Genderi+β3Msi+β4Poli+β5Overconi+βi∑controlsi+ε

其中EDI代表上市公司环境信息披露质量,Age、Gender、Ms、Pol、Overcon分别代表管理者的年龄、性别、薪酬水平、政治关联和过度自信,Controls是控制变量。

四、实证检验及结果分析

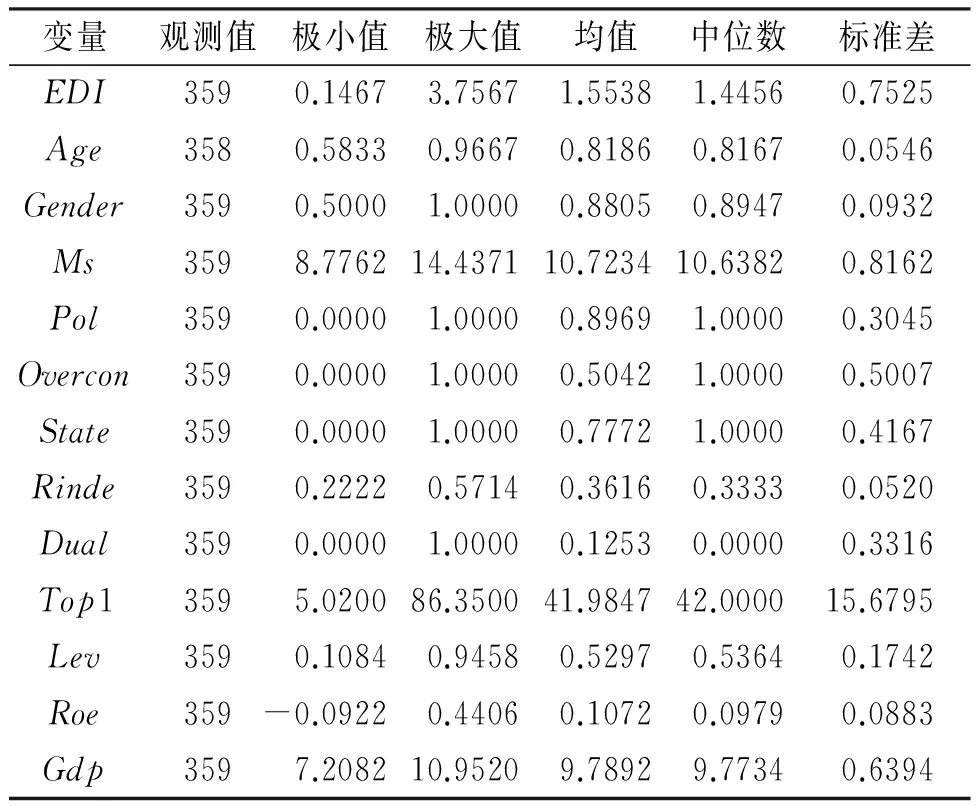

(一)描述性统计分析

表3可以看出重污染行业上市公司之间环境信息披露质量有较大的差异,并且大部分公司的环境信息披露质量低于平均水平。上市公司管理者年龄在35至58岁之间,大部分为男性,女性只占到很少的一部分。上市公司之间管理者薪酬水平和盈利能力也存在显著差异。有89.69%的企业存在政治关联,说明多数上市公司倾向于建立政治关联,“攫取”政府掌握的资源。

表3 描述性统计分析

(二)单变量分析

针对中国上市公司环境信息披露质量可能存在的个体差异,按照产权性质将全样本划分为国有样本和民营样本,利用均值检验和非参数检验方法考察两组样本之间环境信息披露质量是否存在显著差异(见表4)。两类检验结果均表明,环境信息披露质量在国有和民营两组样本中存在显著差异,国有企业比民营企业披露具有更高质量的环境信息。

表4 企业环境信息披露质量的参数检验和非参数检验结果

(三)相关性分析

相关性分析表明管理者年龄、薪酬、政治关联和产权性质与环境信息披露质量均在1%的显著性水平上相关。变量之间的相关性系数均小于0.4,说明变量之间不存在严重的多重共线性问题。方差膨胀因子VIF均小于1.5,模型的D-W值接近2,进一步证实模型中不存在较严重的多重共线性问题和自相关现象。

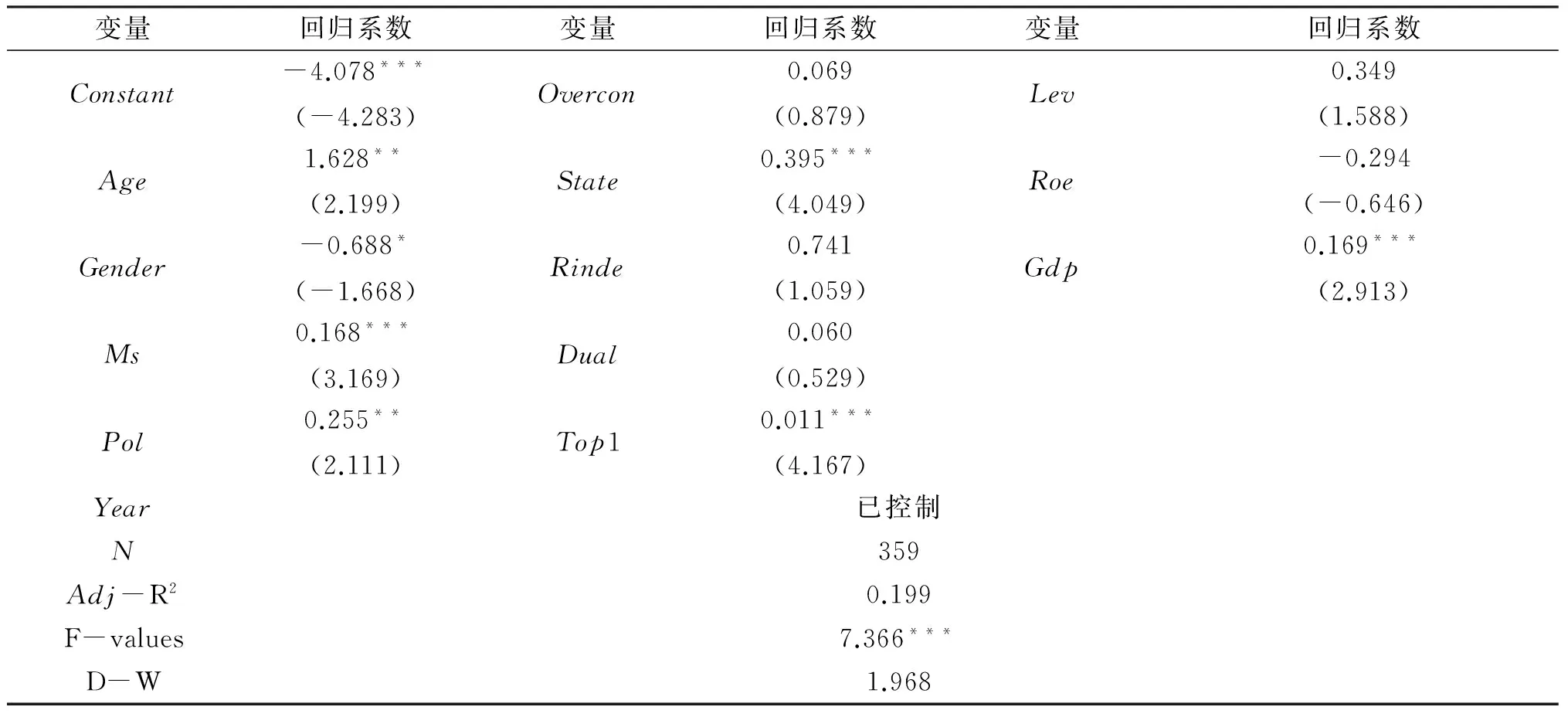

(四)回归结果分析

表5的回归结果显示,管理者的年龄和政治关联与环境信息披露质量在5%的显著性水平上正相关,说明管理者具有政治关联、年龄越大,环境信息披露质量就越高,支持假设1和假设4。管理者男性占比与环境信息披露质量在10%的显著性水平上负相关,说明管理者男性占比越高,环境信息披露质量越低,即与男性相比,上市公司中女性管理者会更加关注环保问题和环境信息披露质量,假设2得到验证。管理者薪酬与环境信息披露质量在1%的显著性水平上正相关,这表明管理者薪酬越高,环境信息披露质量也就越高,支持了假设3。值得注意的是管理者过度自信与环境信息披露质量正相关,但是不显著,假设5没有得到验证。究其原因,可能是过度自信的管理者对公司的未来保持乐观的预测,导致在扩大投资的过程中只关注财务业绩,而对环境业绩重视不够,制约了环保投资的增长。

表5 回归结果

注:***、**、*分别表示在1%、5%、10%的水平上显著,括号内为t值

(五)稳健性检验

为了验证结果的可靠性,从以下几个方面进行稳健性测试:①尝试性的采用层次分析法确定环境信息披露质量指数各级指标的权重,通过向13位专家(均为高校从事环境会计、信息质量评价研究的专家)发放问卷,得出及时性、完整性、量化性、显著性和持续性的指标权重依次为8%、19%、52%、7%和14%,将计算出的环境信息披露质量指数作为被解释变量,进行实证分析。②使用新的方法衡量政治关联,借鉴苏忠秦(2012)、张会荣(2013),将公司所有管理者政治关联得分加总,采用管理者政治关联之和为解释变量进行回归分析。以上方法得出结论与前文基本一致,所以可以认为本文的结论较为可靠。

五、研究结论

本文基于管理者异质性视角,以2012-2014年沪市A股重污染行业上市公司披露359份社会责任报告的为研究对象,尝试性探讨管理者特征与环境信息披露质量之间的关系。研究表明,上市公司总体的环境信息披露质量偏低,但最近三年总体呈增长趋势;与民营企业相比,国有企业环境信息披露质量明显较高;管理者特征显著影响环境信息披露质量,管理者年龄、女性占比、政治关联、薪酬与环境信息披露质量显著正相关,但是管理者过度自信对环境信息披露质量无显著影响。本文的研究有助于更好地了解上市公司环境信息披露质量的现状,明确管理者特征的重要性,组建管理者团队时,不仅要考虑经济效益,还要关注社会和环境效益。选聘管理者时兼顾其个人特征,如年龄、性别等。与此同时,建立合理的薪酬激励机制,促使管理者注重长期利益和企业社会形象的塑造,在改善环境信息披露质量方面发挥积极的促进作用,为政府建立针对机制提高环境信息披露质量提供经验证据。

[1]Hambrick, D. C., and P. A. Mason. Upper Echelons: The Organization as a Reflection of Its Top Managers,The Academy of Management Review[J].1984(9):193-206.

[2]Berrone P, Gomez-Mejia L R. Environmental performance and executive compensation: An integrated agency-institutional perspective, Academy of Management Journal[J].2009(52):103-126.

[3]唐建,彭珏,周阳.我国企业环境信息披露制度演变与运行状况——以重污染行业上市公司为例[J].财会月刊,2012(36):37-40.

[4]沈洪涛,李余晓.我国重污染行业上市公司环境信息披露现状分析[J].证券市场导报,2010(6):51-57.

[5]龙姣.环境信息披露、公司治理与银行贷款融资[J].财会月刊,2013(6):6-9.

[6]吴德军,黄丹丹.高管特征与公司环境绩效[J].中南财经政法大学学报,2013(5):109-114.

[7]姚圣.政治关联、环境信息披露与环境业绩——基于中国上市公司的经验证据[J].财贸研究,2011(4):78-85.

[8]孟晓华,曾赛星,张振波.高管团队特征与企业环境责任——基于制造业上市公司的实证研究[J].系统管理学报,2012(6):825-834.

(责任编辑:孙建华)

Management Heterogeneity and Environmental Information Disclosure Quality:An Empirical Study Based on the Heavy Pollution Industry Listing Corporation

WANG Lindong, XU Chenxi

(Management School, Xinjiang University of Finance,Wulumuqi, Xinjiang 830012,China)

The paper selects 2012-2014 Shanghai A-share heavy polluting industries listed companies as research samples, empirical test managers characteristic factors of environmental information disclosure quality from the perspective of management heterogeneity. The study found that: the management of the age, the proportion of women, the level of compensation and the political connection have a significant impact on the quality of environmental information disclosure, the management of the quality of environmental information disclosure is not significant.

disclosure of environmental information; management features; content analysis method

2015-11-04

新疆维吾尔族自治区研究生教育创新计划科研项目(cdyjk2014023),新疆维吾尔自治区研究生教育创新计划科研项目(XJGRI2014125)

王霖栋(1989- ),女,山西运城人,在读硕士研究生, 研究方向为战略管理、财务管理。

F276.6

A

1671-4385(2015)06-0012-05