提高资产周转率经济效益分析

2015-03-04中国航天万源国际集团彭安兴

中国航天万源国际集团 彭安兴

一、提高资产周转率的两大方向

企业的价值体现在所产生的未来收益流量,而资产是带来未来收益的必要手段。资产周转率衡量每一元资产所带来的营业收入,总资产周转率(次)=营业收入/平均资产总额*100%。

资产周转率反映了企业资产在一段时期内的周转次数,越高代表企业资产运营能力越强。通过该指标的对比分析,可以反映企业本年度以及以前年度总资产的运营效率和变化,发现企业与同类企业在资产利用上的差距,促进企业挖掘潜力、积极创收,提高资产利用效率。

一般来说资产周转率越高越好,提高资产周转率对企业是有利的。现代企业制度下,资产的所有权与经营权相分离,经营者与所有者利益的不一致性必然造成委托代理问题,单纯提高资产周转率对经营者和所有者具有不同的利益影响。

从资产周转率计算公式看,提高资产周转率有两大方向:提高分子——收入,降低分母——资产。

二、通过提高收入提高资产周转率

(一)收入R=销量Q*价格P,因此提高收入的措施就是改变销量和价格

根据经济学的需求规律,在影响需求的其他因素既定的条件下,商品的需求量与其价格之间存在着的反向的依存关系:即商品价格上升,需求量减少;商品价格下降,需求量增加。价格和销量的这种反向关系,造成改变价格对收入的影响是不定的。

(二)销量的价格弹性是指销量对价格变动的反应成度,用销量变动的百分比除以价格变动的百分比

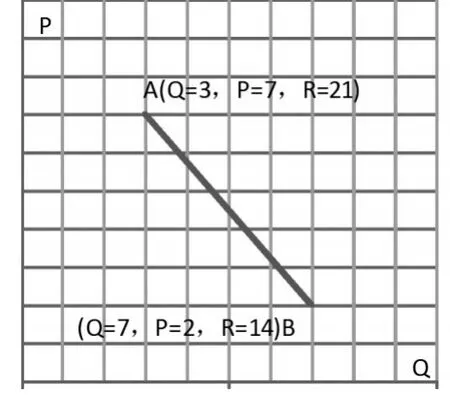

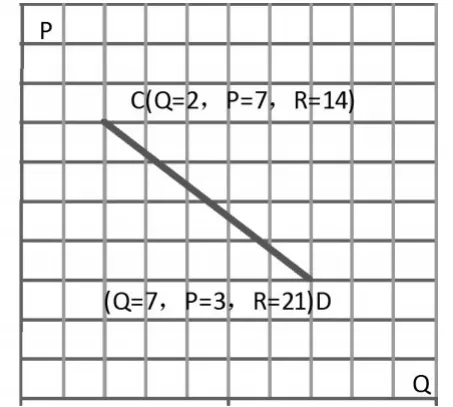

当销量对价格的弹性小于1,即缺乏弹性,销量变动的百分比小于价格变动的百分比,提高价格销量下降的幅度很小,会增加收入(如图1:从B点到A点,P从2上升到7,Q从7下降到3,R从14增加到21,企业资产周转率提高);当销量对价格的弹性大于1,即富有弹性,销量变动的百分比大于价格变动的百分比,降低价格会大幅增加销量,增加收入(如图1:从C点到D点,P从7下降到3,Q从2上升到7,R从14增加到21,企业资产周转率提高);销量对价格的弹性等于1,即单位弹性,销量变动的百分比等于价格变动的百分比,价格的变动幅度与销量的变动幅度相当,改变价格不能改变收入。

图1 短期缺乏弹性

图2 长期富有弹性

收入的增加能提高资产周转率,但是在增加收入时要注意对其他指标的影响。通过提高价格增加收入也许只能短期内提高资产周转率,因为短期内,销量不会明显下降,而长期来看,客户会寻找其他替代商品,或转向采购其他没有提高价格的商品,导致本企业销量大幅下降;通过降低价格增加收入,可能会导致企业恶性竞争,低于成本价销售,导致企业亏损(如图2:假设成本价为5,当售价P从7降到3,收入R为21,但生产成本为35,企业亏损)。

三、通过降低资产总额提高资产周转率

总资产=流动资产+非流动资产,因此降低资产可以通过降低流动资产和非流动资产的方式。降低流动资产可在短期内实现,降低非流动资产是一个长期过程。

(一)降低流动资产

降低货币资金。企业可以将多余的货币资金偿还债务或发放股利,但是应注意降低货币资金会降低企业资产的流动性,增加资金链压力。

降低应收账款。在市场形式较好时,可以收紧销售信用政策减少赊销以降低应收账款,但应注意销售信用不能收的过紧,否则会影响销售。

降低预付账款。可以和供应商进行战略合作,增加互信度,及采取履约保函等形式减少预付款。

降低存货。优化企业物流体系,采用准时制存货控制体系,尽量降低库存,减少存货。但应注意存货不是越低越好,存货低于合理水平会产生缺货风险,影响生产和销售。

(二)降低非流动资产

降低固定资产。固定资产随折旧会自动持续减少,只需控制新增固定资产。闲置资产可以出让、出租,增加收入。厂房设备等固定资产可采取租赁。

降低无形资产。无形资产会不断摊销减少,重点在控制新增无形资产,但对于专利技术等研发投入应予鼓励。

降低长期股权投资。合并范围外的长期股权投资不会产生销售收入,其产生的收益在投资收益中体现,可通过增加被投资单位的股权比例,将合并范围外的长投转换为合并范围内的长投,或出让盈利能力差的被投资单位股权,减少长期股权投资。

四、提高资产周转率对股东价值最大化的影响

企业的经营者更倾向于通过增加收入来提高资产周转率,因为一般的经营者都有投资冲动,希望增加资产扩张市场,这样管理者有更多的权利。经营者有可能为了增加收入扩大市场份额,低于成本价销售产品,降低企业的盈利,使企业亏损。

减少流动资产会降低企业流动性,增加流动性风险;销售信用太紧会降低销售收入。控制新增非流动资产会使企业的资产陈旧,资产质量下降,同时也会阻碍生产技术的更新换代。

综上所述,在现代企业制度下,只有在不降低企业其他盈利能力的前提下,提高资产周转率才能实现股东价值最大化。

[1]2012.公司财务原理(第10版).机械工业出版社.布雷利、迈尔斯、艾伦著

[2]2013.经济学原理(第6版).北京大学出版社.N.格里高利·曼昆著

[3]2014.西方经济学(微观部分·第六版).中国人民大学出版社.高鸿业主编

[4]2015.财务管理.厦门大学出版社.杨忠智主编

[5]2009.金融学导论—市场、投资与财务管理(第13版).机械工业出版社.梅利歇尔、诺顿著