企业常用估值手段之现金流折现法

2015-03-04徐光

文/徐光

企业常用估值手段之现金流折现法

文/徐光

在上一期我们介绍了可比公司法,今天重点讲解一下现金流折现法。

现金流量折现法是指通过预测公司未来盈利能力,据此计算出公司净现值,并按一定的贴现率折算,从而确定公司现在的估值。

具体操作,就是预测公司未来几年可能的收入及成本费用支出情况,然后据此预测未来几年的现金流量,再把未来的现金流量的净值,按照一定的贴现率折算成当前的净现值,用以确定公司价值的方法。

货币的时间价值

在理解现金流折现法之前,我们需要先明确一个概念,就是货币的时间价值。

简单说,货币的时间价值的本质,就是钱生钱,并且所生之钱会生出更多的钱。因此,当前拥有的货币,比未来收到的同样金额的货币具有更大的价值,因为当前拥有的货币可以进行投资、复利。即使有通货膨胀的影响,只要存在投资机会,货币的现值就一定大于它的未来价值。

理解了这一概念,我们就明确了,在现金流折现法中,预测的公司未来几年每一年的净现金流量,都要折算成现金当前的价值,我们管这个叫“现值”,而公司未来几年累计现金流量的现值的汇总,就是公司现在的价值。

现金流折现法的计算

我们用1、2、3……t代表企业或者项目持续的年数,用D1、D2、D3代表当年企业的净现金流量,用R代表每年的贴现率。

此时,第一年企业的现金流量,折算成现值就等于=D1/ (1+R)1

第二年企业的现金流量,折算成现值就等于=D1/ (1+R)2

第三年企业的现金流量,折算成现值就等于=D1/ (1+R)3

……

第t年企业的现金流量,折算成现值就等于=D1/(1+R)t

因此,企业的价值P=D1/(1+R)1+ D1/(1+R)2+ D1/ (1+R)3+……+D1/(1+R)t

P D1 D2 D3 …… …… Dt年份 0 1 2 3 …… …… t

现金流折现法的关键步骤

在整个现金流折现法的计算步骤中,有三个重要的关键确认因素:

(1)预测企业未来的现金流量

作为现金流入的主要途径之一,销售收入是首先需要预测的。企业产品推向市场取得收入,同时计算产品的成本以及企业经营运作管理的费用。特别要说明的是,所有的收入和成本费用,都是以现金实际的流入流出为标准,有一些企业会参考预计损益表中的数据,使用这些数据要加减不引起现金流入流出的项目,比如折旧、摊销等。

(2)确定折现率

对未来收益进行折现,最重要的因素就是确定所使用的折现率,不同的折现率会引起企业现值的不同。折现率的确定往往会考虑两方面的因素:一个是无风险报酬率,一个是风险报酬率。无风险报酬率比较适用于传统行业,这部分企业比较稳定,面临的市场风险较小,一般其收益率跟市场无风险收益率是持平的。但是,对于成长性的企业而言,由于其所处的生命周期,以及面临的市场环境与传统行业存在较大的差别,因此,处于成长阶段的企业往往需要估计较高的折现率,以与其相对应的风险进行匹配。

(3)经营期限的估计

经营期限也是在计算企业现值中一个非常重要的因素,对经营期限进行估计是由于企业经营过程中的固定资产和无形资产往往存在一定的生命周期,对经营期限的估计就是对企业的资产能够持续的生产能力的估计。同时,经营期限的估计,还需要考虑企业所处的生命周期、市场上竞争对手、国家政策宏观调控等因素。

采用现金流折现法对于处在成长期的企业而言更为合理,因为该方法将企业未来若干年的生产经营状况以及盈利状况纳入了对参数的估计之中。这种由未来经营收益确定企业价值的方法更能客观地体现企业真正的价值。

但是,对成长型企业进行价值评估是否合理取决于预先的假设条件是否合理,所以采用合理的假设条件是利用自由现金流量折现法评估企业价值成败的关键因素。

徐光:

资深财务管理咨询顾问、中欧商学院EMBA。现任财智东方创始合伙人、总经理,领导和创办了全国最具知名度的财务经理人网,以及财务经理人俱乐部。曾在北京诺基亚移动通信有限公司财务部工作多年,后就职于北京首信科技公司,任职财务总监,具备跨国企业视野,同时又深娴民营企业的运作规则,在企业财务管理方面有着丰富的实践经验。曾辅导过多家企业建立财务体系、新三板上市整改、股权激励改造、商业模式规划。

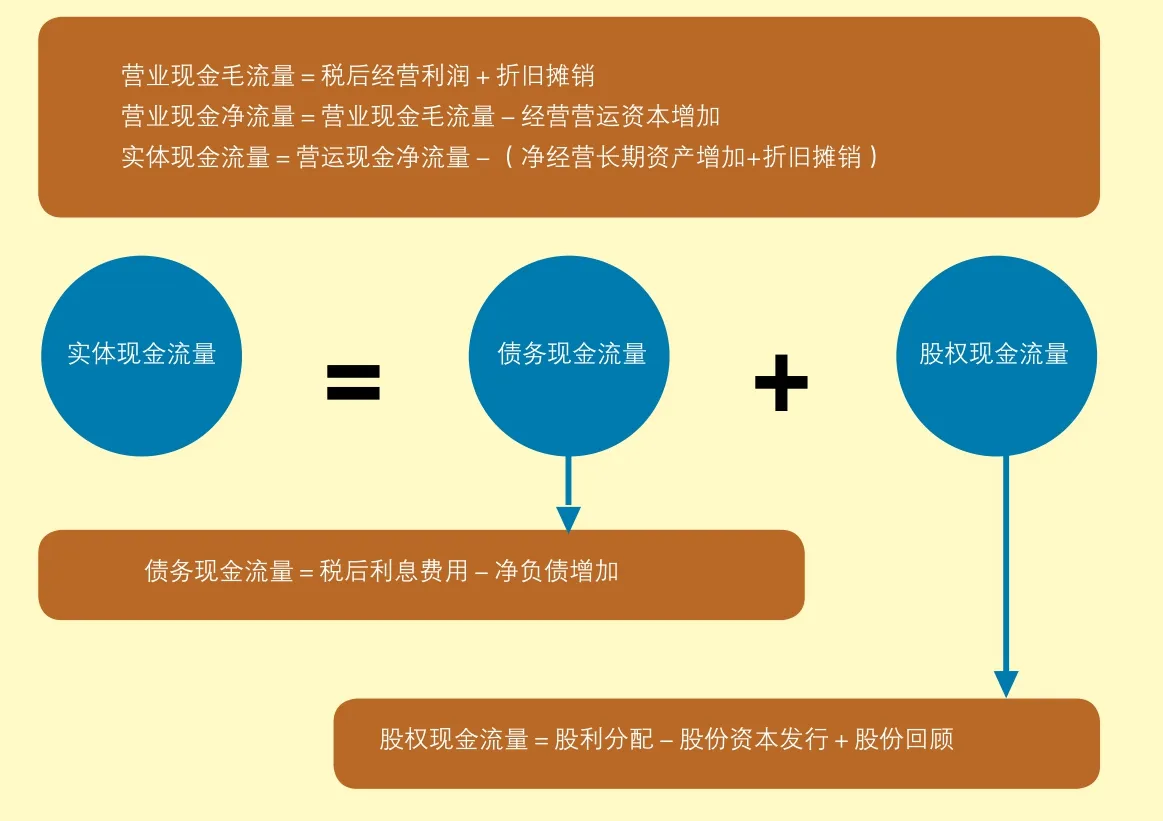

图1 企业现金流透视

互动方式:

"如果您对于中小微企业在管理运作中有哪些问题感到困惑,可扫描左侧微信二维码进行互动提问,编辑您所关心的“问题”发送到杂志官方微信公众账号平台,我们会从中选取一些比较有代表性的问题,邀请业界知名专家进行作答。"