欧盟地区的SME支持

2015-03-04编译郑伟

编译/本刊记者 郑伟

欧盟地区的SME支持

编译/本刊记者 郑伟

为了提高中小企业的竞争力和创新能力,欧盟制定了一系列相关政策和计划,来创建友好的商业环境、增强中小企业获取融资和进入金融市场的能力。

欧盟通过制定各种计划支持企业创业和鼓励发扬企业家精神,尤其是中小企业,因为中小企业被称为“欧洲经济的支柱”,在促进经济增长、增加就业机会和拉动创新发展方面发挥着重要的作用。2014年欧洲中小企业年度报告显示,在欧盟约有2200万家中小企业,在欧盟企业总量中占比近99%,在私营部门中提供了三分之二的就业机会,在经济总增加值中的占比为58%。鉴于中小企业在经济发展中发挥着如此重要的作用,如何支持中小企业发展成为欧盟制定政策的重中之重。

80%的中小企业主要集中在五大关键领域:制造业、建筑业、商业服务、住宿和餐饮业、批发和零售贸易。大多数中小企业只开展国内业务,只有25%的中小企业有商品或服务出口业务。再加上中小微企业员工人数、经济增加值等方面的差异,都决定了中小企业面临着不同的融资需求和融资可能。因此,欧盟财政援助和其他中小企业支持都需要针对中小企业的规模、经营活动的类型、所处的发展阶段以及不同的地理环境量身定制,例如,风险资本流动性、利率和贷款利率等政策要能够体现不同国家和地区之间的差异。

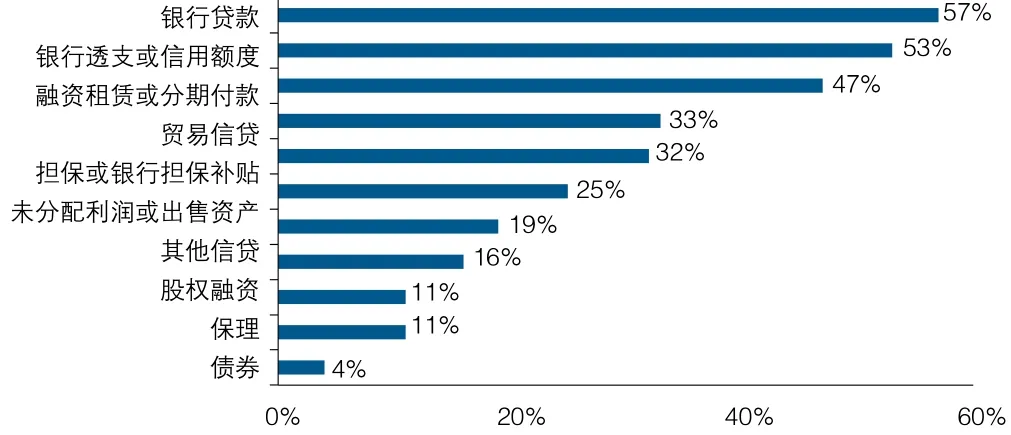

为了保证对企业的控制权,欧洲中小企业偏爱以银行贷款为代表的债务融资工具,而不是股权融资,最大限度地减少外界对企业的干涉,避免减少对企业的控制权。根据欧洲中央银行(欧洲央行)对企业融资的调查,银行贷款仍然是欧洲中小企业最常用的融资来源(图1)。然而,受到近几年金融危机的影响,中小企业面临信贷供应量减少、信贷标准更为严格、银行贷款成本更高的融资困境。因此,融资难成为制约中小企业发展的主要障碍,一方面银行信贷供应收紧,另一方面欧洲的中小企业股权融资发展尚不完善,通过资本市场融资存在流动性不足、融资成本高以及对信息披露等都有较高要求等制约。此外,与美国资本市场相比,欧洲资本市场对中小企业融资、高风险项目和创新性解决方案有更多的风险规避。因此,投资者往往不愿意支持中小企业,特别是初创企业。对这类企业进行投资风险较高、投资回报不确定,也无法对小型企业的生存能力进行评估分析。再加上针对中小企业的投资者风险缓解机制(如风险分担和担保)不足导致的市场缺口,加剧了中小企业的融资难度。因此,提高资本市场在中小企业融资中的作用,增加中小企业发行股票、债券和证券的机会将成为缓解中小企业融资难题的有益尝试。当然,这种尝试只适用于一部分中小企业,大多数中小企业仍然依赖银行贷款。如何建立一种新机制,增加银行信贷供给,以及开发更多的融资工具,仍然是解决中小企业融资难题的根本途径。

图1 欧盟28国中小企业融资来源

欧盟中小企业金融政策

欧盟中小企业金融政策聚焦于增强中小企业获取融资和进入金融市场的能力,以及提高企业的竞争力和创新能力。针对如何创建友好的商业环境、改善中小企业融资,欧盟制定了欧洲投资计划(也被称为容克计划)。除了主动减轻中小企业监管负担、改善商业环境(例如通过“延迟付款指令”),欧盟每年还向超过20万家企业提供金融和非金融援助。金融援助包括津贴、贷款和担保,以及风险投资、股权投资和微型金融等。非金融援助措施主要是提供业务支持服务、信息与咨询服务。还有些专门的欧盟计划直接面向中小企业提供金融援助或支持服务(如企业及中小企业竞争力和地平线2020计划),这些计划通常由欧盟委员会实施、管理。还有一部分欧盟基金(欧洲投资银行和欧洲投资基金的金融工具)是由当地金融机构管理、分配的,他们作为向中小企业提供贷款的中介机构,制定了一些优惠条款,旨在刺激中小企业信贷供给、提高金融机构的贷款能力。其他形式的中小企业金融援助还有国家和区域层面的项目联合融资等。这些措施的出台都是为了促进中小企业获得融资,解决目前制约中小企业成长的市场缺陷。由于资金供应不足、融资要求高,或私募资金提供者认为项目风险太大,欧盟实施的举措主要针对的是中小企业从市场获得资金难的问题,尤其是针对创新性的初始项目。欧盟还希望借助这些融资方案吸引更多的资金来源,从而刺激整个融资市场。欧盟计划所提供的资金可以用于很多不同的领域,如创新、交通运输、环境、信息和通信技术、新商业模式、城市项目以及工业技术等。

小企业法

2008年正式通过的小企业法(SBA)包括10项原则,是欧盟针对支持中小企业和鼓励创业的政策框架(见表1)。在“小企业优先”原则的基础上制定新的立法,确保将法律对中小企业的影响考虑在内。“小企业优先”原则要求法案的制定要对中小企业进行测试,包括与中小企业进行协商和对可能产生的影响进行详细评估。欧盟在国家和地区层面推广了小企业法的应用,通过简化监管和行政程序来为中小企业创造更加友好的商业环境。

表1 小型企业法案–10项原则

欧盟层面的融资来源

凝聚政策和欧洲结构与投资基金

凝聚政策是欧洲中小企业获得投资和金融援助的主要来源之一。中小企业的发展使所在区域从就业和财富创造能力两方面受益。中小企业的发展也与当地的环境密切相关,并可以提高区域竞争力。因此,对中小企业的支持是成功的区域政策不可或缺的组成部分。欧洲结构与投资基金(ESIF)通过不同的项目使各地区的中小企业从中受益,其中,2014-2020年的优先发展目标是增强中小企业竞争力。此外,还有其他一些中小企业资金优先条款。研究和创新、信息和通讯技术(ICT)、中小企业竞争力,以及低碳经济都是欧洲区域发展基金(ERDF)主要的投资计划,约20%的基金(570亿欧元)的发展基金专门投向中小企业。欧洲社会基金(ESF)的投资方向是针对企业家和员工的教育、培训。此外,农村和沿海地区的中小企业还可以从欧洲农业农村发展基金(EARDF)和欧洲海洋和渔业基金(EMFF)中获得资金援助。这两种基金作为欧洲结构与投资基金的补充,并不是凝聚政策的组成部分。

ESIF提供的中小企业融资方案是在国家和区域层面进行管理的。因此,欧盟成员国中希望申请获得融资的中小企业应当关注管理部门发布的融资信息并及时提交申请。除了ESIF补助外,管理部门还可以将一部分ESIF基金作为周转资金进行投资,如向中小企业提供必须偿还的贷款。这类工具包括支持城市可持续发展项目的Jessica和企业投资资本的Jeremie。

金融工具(欧洲投资银行和欧洲投资基金)

在2014-2020年期间,欧盟采用了越来越多的金融工具用于补充传统的区域性资助。这些金融工具由欧洲投资银行集团提供,即欧洲投资银行(EIB)和欧洲投资基金(EIF)。EIB和EIF向银行、信贷机构、私募基金和小额信贷机构提供资金,增加他们的借贷能力。这种资金通常在向中小企业提供贷款的同时附随一定的优惠条款,如利率低、抵押品要求低等。这类金融工具可以包括贷款、担保和股权投资。小额信贷提供者可以加入进步小额金融(Progress Microfinance),借此获得资金,并贷款给中小企业。欧洲天使基金为愿意贷款给中小企业的商业天使提供支持。EIB和EIF公布了一份各国金融机构名单,这些机构都能够以优惠的条款向中小企业提供融资。它们同时还为有意向中小企业提供贷款、担保、小额信贷和股权投资的金融机构提供与投资机会相关的信息。

中小企业首创融资工具旨在鼓励金融机构向中小企业贷款的同时,由EIB提供金融担保来分担部分风险。

中小企业首创融资工具旨在鼓励金融机构向中小企业贷款的同时,由EIB提供金融担保来分担部分风险。作为分担风险的回报,金融中介机构有义务以优惠的条款提供中小企业贷款和担保,例如,降低利率和抵押品的要求。这一融资工具是将ESIF资源和投资银行集团的金融工具以及欧盟中央预算的其他基金结合在了一起。然而,到目前为止,只有马耳他和西班牙参与了这项融资计划。

欧盟计划

作为具体计划的一部分,中小企业可以直接申请欧盟的资助。中小企业层面最大的项目是地平线2020计划和企业及中小企业竞争力计划,当然中小企业还有很多其他机会参加各种领域的欧盟计划。

地平线 2020科研创新框架计划从2014年运行到2020 年,总预算近800亿欧元,在该计划的几个领域中,中小企业都可以直接申请资金支持。这些领域包括项目支持创新、工业技术、环境和先进技术。据估计,在地平线2020“社会挑战”和“使能和工业技术领导力”的预算中,约有20%用于中小企业。中小企业还可以受益于该方案的两大特定目标:“中小企业创新”和“风险融资”。此外,还有一个专门针对中小企业的融资工具,该工具针对具有高度创新性、高成长性,同时具有国际化发展目标的中小企业提供高达250万欧元的补助。中小企业也可以参与快速通道创新试点计划,该计划旨在通过缩短拨款周期,帮助创新型企业缩短从“想法”到“市场”的时间。“InnovFin–欧盟创新者金融”是地平线 2020框架内的欧洲委员会和投资银行集团共同创立的投资计划,旨在到2020年时能够向创新型企业提供240亿欧元的债务和股权融资。中小企业可以通过中小企业担保机构和中小企业风险投资,直接或通过金融中介机构获得资金支持。地平线2020还鼓励中小企业参与研究和发展,希望借此促进中小企业参加国际合作、参与欧洲之星计划。中小企业可以通过中小企业信息门户和其他机构提供实用的信息和帮助,来寻求欧洲研究基金支持。

欧盟2 0 1 4 - 2 0 2 0年中小企业竞争力项目简称COSME,预算为23亿欧元,为处于不同发展阶段的中小企业提供支持。例如,贷款担保机构为中小企业贷款提供担保和反担保,增强金融机构的借贷能力。增长股权基金为中小企业股权基金提供资金。这两种工具都是由EIF进行管理的。此外,COSME计划的实施旨在提高中小企业进入欧盟和国际市场的能力,以及鼓励创业文化、增强竞争力。在不同的领域,中小企业管理机构会发布一些特定的金融项目,中小企业可以申请。

LIFE计划主要为环境与气候相关的项目提供资助,2014-2020年的预算为14.6亿欧元,由欧洲委员会和EASME对资金进行管理,但两种金融工具实际上是由欧洲投资银行提供的。一项是NCFF,关注生态、绿色基础设施和生物多样性方面的投资;另一项是关注能源效率的私募资金PF4EE。除此之外,中小企业还可以向欧洲委员会董事会申请其他与环境相关的资金。

文化创意产业领域的中小企业可以申请“创意欧洲计划”资金,该项资金2014-2020年的预算为14.6亿欧元。与该计划相关的还有文化和创意领域贷款担保基金。此外还有一项较小的基金EASI,2014-2020年的预算不到10亿欧元,该项基金为社会和微型企业提供资金,其目的是提高社会包容性、降低欧盟的失业率。在这些领域的中小企业可以直接申请获得资金。

中小企业还可以直接申请欧盟资助的其他机会,还包括欧洲委员会定期发行的公共合同和赠款,针对的是正在进行的项目和研发过程中的仪器,并按区域进行分类。

非金融援助

中小企业是欧盟政策制定者优先考虑的群体,因此除了金融方面的资助之外,欧盟还制定了其他方面的多项举措。这些措施包括监管措施和各种商业服务,如咨询和顾问支持、辅导计划和培训。这些服务旨在帮助中小企业了解如何建立企业或如何提高效率,以及如何申请欧盟基金、准备商业计划、评估项目可行性、增强管理技巧、拓展财务和会计知识。具体的支持还包括信息传播,以及欧盟运作的信息门户网站,为中小企业提供有关欧盟法规和跨境机会的实践建议。

中小企业活动

欧盟组织的最重要的中小企业活动是欧洲中小企业大会(2015年11月在卢森堡举行),每年在欧洲中小企业周期间举行。该大会与中小企业代表团共同构成了小企业法的治理结构。大会为中小企业提供了企业之间的交流和接近政策制定者的机会,同时还设置了欧洲企业推广奖。另一个面向中小企业的事件是欧盟融资渠道日,该活动每年在不同的国家举行,活动将中小企业与金融中介组织在了一起。

其他支持创业的计划还包括:创业2020行动计划,重点是通过教育和培训鼓励创业家精神的发扬,并为创业和创建企业家文化清除障碍。此外,企业家还有机会参加一些跨境计划,如专为年轻企业家设立的Erasmus计划。自2009成立以来,约1700次交流机会使参与者获得了实践经验交流的机会,并获得了资金援助,用来支付旅行和住宿费用。

信息资源和网络

欧洲最大的中小企业信息门户网站是European Small Business Portal和Access to Finance portal and Your Europe Business portal,后者有关于融资渠道的内容板块。这些网站提供了融资、法律法规和跨国机会的综合信息。The SME Internationalisation Portal 为希望将业务拓展到整个欧洲和欧洲之外的企业提供信息。

SME Envoys网站作为欧盟委员会和中小企业之间的沟通渠道,代表了中小企业的利益,表达他们的诉求。此外,欧洲委员会建立的Enterprise Europe Network也提供包括信息和合作机会在内的各种业务支持。

(本文编译自European Parliament:SME support in EU regions。)