提高信贷调查效率:IPC微贷技术

2015-03-04康平根

文/康平根

提高信贷调查效率:IPC微贷技术

文/康平根

在我国小微贷市场激烈的竞争中,IPC微贷技术如何保持自身的竞争优势,提高和保证实地调查效率较为重要。

“天下武功,唯快不破”,这句话用在如火如荼的小微贷行业最适合不过了。我国目前的小微贷市场呈现出三分天下的局面:一是数千家P2P平台肆虐发展;二是诸如亚联财、证大速贷等信贷工厂在全国动辄就有近百家网点布局;三是以各地农商行、邮储银行及部分小贷公司为代表的IPC微贷技术阵营则略显低调。众所周知,前两者在“大数法则”下采用费埃哲(FICO)评分系统快速占领市场。在如此激烈的竞争中,IPC微贷技术如何能保持自己的竞争优势呢?有两个因素最重要,一是效率;二是管理。

IPC微贷技术在实地贷款调查过程中,信贷员需在同一时间完成多重任务:提问、倾听并理解客户提供的信息、做笔记、分析并检验财务数据、通过密切观察来理解客户的软信息。这就容易导致信贷员在调查过程中出现混乱或遗漏,或者导致贷款调查流于形式。因此,信贷员在实地调查过程中要有清晰的思路。

一笔小微贷的成功,无非取决于三点:一是真实合理的资金需求;二是足够的还款能力;三是良好的还款意愿。其中还款意愿的大小则需要信贷员细心观察并结合经验积累去判断。涉及客户财务信息的资金需求和还款能力的调查是信贷员面临的最大任务,因为这其中信贷员需要了解客户的贷款用途、经营历史与资本积累、生意模式,编制客户的资产负债表、损益表,并完成各种交叉检验。那么整个贷款调查应该从何处着手呢?调查一个客户就像面试一个求职者,首先应该了解他应聘什么岗位,这就是他的需求;接下来应该浏览他的简历,对一个生意人来说,这就是他的经营历史与资本积累;再就是通过交流了解他的综合素质,最后再判断他是否胜任这一岗位。

首先来看如何分析客户的资金需求。在任何一个时点上,“资产=负债+所有者权益”的等式永远成立,因此,当客户出现真实的资金需求时,一定是有某种原因或因素导致客户在维持这一等式方面出现困难,需要额外的支持。从大的方面来讲,客户产生资金需求的原因有:(1)客户经营性资产需要增加,而自有货币资金、自发性融资、所有者权益的增加无法支撑该增长;(2)客户的负债需要下降,而资产不能相应地下降,也无法增加所有者权益来弥补这一差额;(3)所有者权益出现下降,而资产不能相应地下降。所以,对资金需求的分析应建立在对客户真实的资产负债表的基础上。

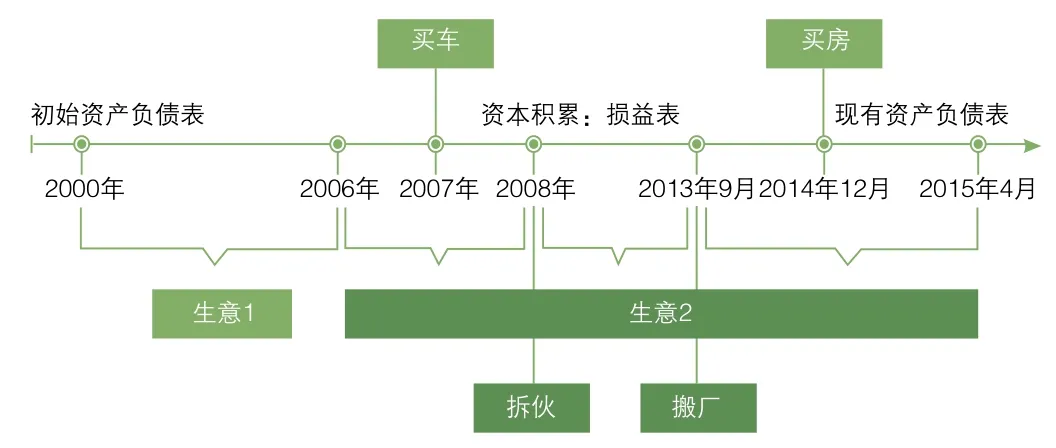

接下来应该详细地了解客户的经营历史与资本积累。看一个典型的经营历史与资本积累过程:

从财务角度看这个过程就是这样的:

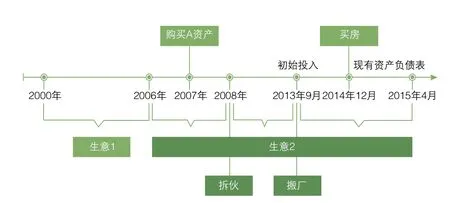

这就是一个权益检验的过程,但企业的经营历史这么长,要把这么长时间的情况了解清楚是很困难的,所以需要重点了解最近的一段时间:

这段时间放大后就是这样的:

这才是我们在实际调查中需要完成的权益检验。

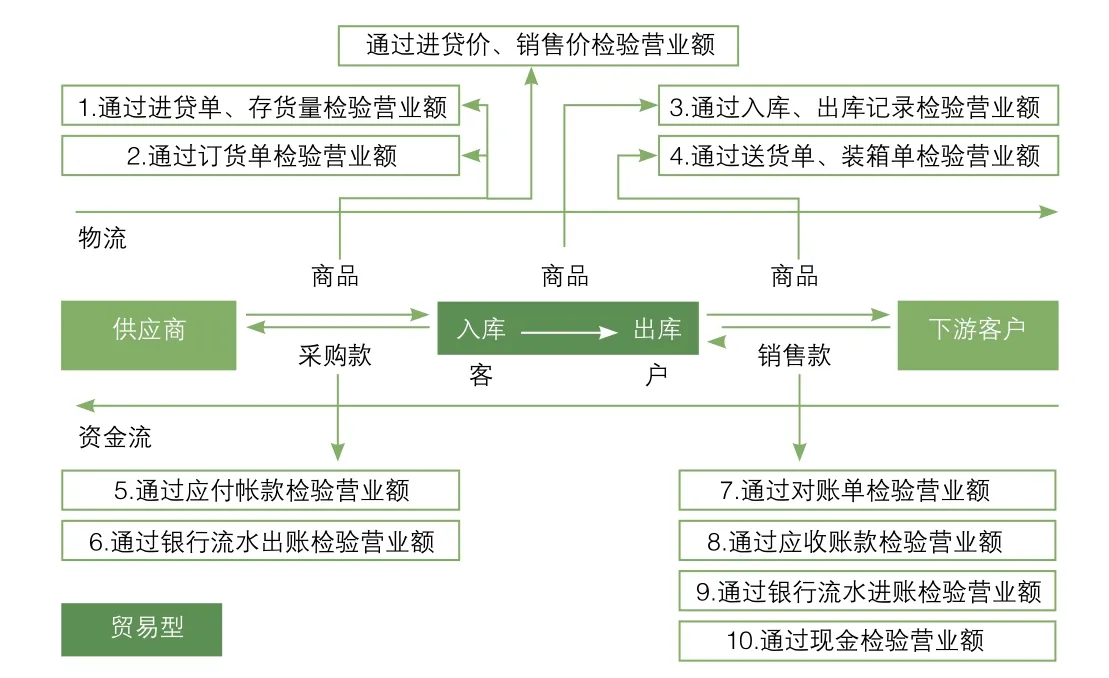

那么问题来了,信贷员在贷款调查过程中最头痛的问题就是编制客户的损益表和资产负债表过程中需要用到的各种财务信息交叉检验,在这里,应该重视对一项关键信息的分析,这就是客户的经营模式。如何理解客户的生意模式呢?其实对任何生意的理解无非就是理解它的物流和资金流两条主线:

物流

Tips:

德国IPC微贷技术

IPC公司信贷技术的核心是评估客户偿还贷款的能力。主要包括三个部分:一是考察借款人偿还贷款的能力,二是衡量借款人偿还贷款的意愿,三是银行内部操作风险的控制。每个部分,IPC都进行了针对性的设计。

对客户经理的激励和约束机制是IPC公司技术制度建设的核心内容,也是整个IPC公司信贷技术最有特色、最为成功的地方。本着“以人为本”的管理理念,IPC公司帮助合作银行建立了稳定的、劳动密集型的客户经理制度,也培养了一定数量的、具有较高素质的信贷员。通过责任追究制度,信贷员对一笔贷款的全过程负责,其收入也直接跟信贷业绩挂钩。这就促使信贷员既要非常关注贷款的规模又要高度重视资产的质量,必须通过“频繁地访问”客户来获取大量的“软信息”,严格地监控客户以降低违约贷款率。

真正理解了客户生意的这两条主线,就能够通过其中的各个环节寻找到足够的交叉检验方法。以一个贸易型企业为例:

对于生产型企业来说,还能在贸易型企业的基础上通过分析它的生产环节寻找到更多的检验方法:

真正理解了客户生意的经营模式,对客户财务信息的调查分析就显得非常容易了,很多信贷员觉得对客户财务信息的交叉检验难做的根本原因就是没有完全理解客户生意的经营模式,就盲目地去寻找检验方法。

综合以上分析,对客户财务信息的整体调查分析应该是这样的:

从上图不难看出,只要把握经营历史与资本积累和经营模式这两个重点进行分析,就能快速地完成对客户财务信息的调查分析。

总体来说,一笔小微贷款的调查应该遵循这个思路:了解资金需求:金额、期限、还款方式、贷款用途;通过经营历史寻找初始权益,记忆清晰的转折点;通过生意模式检验营业额、毛利率及资产负债表;通过营业额检验及毛利检验编制损益表;通过初始权益、损益表和资产负债表做权益检验;通过权益检验验证资产负债表及损益表的真实性;通过真实的资产负债表验证资金需求;通过损益表及资产负债表反应还款能力;而反应客户还款意愿的软信息调查是贯穿整个调查过程的密切观察。

如果信贷员能够真正理解并运用这个思路去做贷款调查,大部分客户的生意信息都能在2小时内了解清楚。如果广大IPC微贷调查技术实战者都能达到这个水平,便能在效率上与玩弄大数法则的信贷工厂模式一较高下了。

(本文经《中国普惠金融》杂志授权刊登,有删节)