基于委托代理理论的我国国有控股上市公司治理困境分析

2015-03-02吴秋明福州大学福州350001

陈 颖,吴秋明(福州大学,福州 350001)

基于委托代理理论的我国国有控股上市公司治理困境分析

陈 颖,吴秋明

(福州大学,福州 350001)

摘要:我国的国有控股上市公司是由计划经济体制下的生产经营单位转化而来的商业实体,因此有着产权结构复杂以及目标多重性等特征。基于这些特征,我国国有控股上市公司治理中就面临着更加复杂的委托代理问题,如何均衡各个经营主体经营目标之间的利益矛盾,如何更好地处理以政府为代表的大股东与经营者、大股东和小股东之间的关系就成为了我国国有控股上市公司共同面临的治理困境。文章利用委托代理理论从根源上来分析和解读国有控股上市公司在治理机制上面临的问题,为优化国有控股上市公司治理机制提供思路。

关键词:国有控股上市公司;委托代理理论;治理困境

1 引言

我国国有企业经过20余年的改革,在组织结构、制度改革、管理创新等方面都取得了阶段性的进步和成就。2013年,国有企业累计实现利润总额24050.5亿元,同比增长5.9%。其中,中央企业16652.8亿元,同比增长7.4%;地方国有企业7397.7亿元,同比增长2.7%。改制后的国有企业产权结构出现了多元化,国有控股企业是其中的一种重要的形式。但什么样的企业可以归类为国有控股企业学术界仍存在着较大的争议,大多数学者把国有股持股比例超过50%的企业归为国有绝对控股,持股比例在30%-50%之间的称为国有相对控股企业。本文的研究对象为国有控股上市企业,必须满足以下三个条件:第一,国有股在企业持股中排名第一,即国有股为第一大股东;第二,国有股持股比例超过30%;第三,已经在证券市场上市。

20世纪80年代以来,我国国有企业进行了放权让利的一系列改革,经历了从利润上交到利润分成,到承包制,再到现在的股份制的一系列过程。改革也取得了一定的成效,出现了像海尔、联想等颇有竞争力的大型国有控股企业,但在取得进步的同时大部分的国有控股企业情况并没有好转。这种情况也引起了众多学者对国有控股公司治理效率的思考。近几年,他们从不同的角度针对这一问题进行了深入的研究。陈小悦(2001)、徐晓东(2003)、王克敏(2004)以及李寿喜(2007)等从国有控股企业的产权改革方面进行了研究,主要探讨国有股减持的问题;在国有控股的政策性负担的问题上,林毅夫(2001)、刘磊(2004)和李新春(2006)等人对国有控股企业的多元化目标与企业绩效的关系进行了探讨;陈小悦(2001)、田立辉(2005)等学者也对国有控股企业的股权结构进行了研究,并得出了不同的结论。

国有控股上市公司如何建立有效的治理机制关系到我国体制转型是否能够达到现代企业制度标准的问题,关系到国有控股上市公司治理效率的问题,更关系到其经济效益的问题。以往的研究把国有控股上市公司治理低效的主要原因归结为国有股的“一股独大”,但笔者认为这并没有找出问题的根本所在。因为国有控股上市公司从某种程度上说是政府参与和干预经济的一种制度安排1,而这种制度的有效性则取决于它与所处环境的匹配程度。因此,从我国国有控股上市公司所处的制度环境出发进行分析其治理结构的特殊性,才能从根本上找到其治理低效的原因以及如何建立起有效治理机制的途径和方法。

2 我国国有控股上市公司治理的特殊性

2.1以公有制为基础的公司治理

公司的治理结构的出现是因为现代企业出现了所有权和经营权的分离。正因为这两种权力的分离才产生了“委托方”和“代理方”的关系。治理结构要解决的根本问题就在于如何在制度上进行设计从而一方面保障委托人的权益另一方面激励代理人,并且使双方的契约得以维系。法人的治理机制实质上就是企业合约参与人的利益均衡机制,但这个机制要发挥作用是建立在各合约方拥有独立的产权的基础之上的。因为它的内在逻辑是只有独立产权的存在才有自由的市场选择,自由的市场选择才有合约的形成,合约的形成才有制度均衡的机制(如图2-1)。

我国的国有控股企业并不满足上述治理结构形成的基础,因为它是建立在公有制的基础之上,并没有独立产权的存在。所谓公有制简单来说就是全民所有制,生产资料是归属于生产资料所有者的组织,没有任何个人可以单独享有其产权。因此在公有制下所有的人都只能是“代理人”,而不存在所谓的“委托人”。那么为了解决在经济运行中授权基础的问题,代表全民的国家就演化成了所有权的主体,成为了国有控股公司当中的“委托人”。因为个人不具有独立的财产权力,因此国家以政治权力,通过赋予职位权力来界定每个人在公司运行中的相对地位。这样就导致了虽然每个人拥有平等的生产资料的所有权,但是在支配和使用权上却不同。因此,在公有制基础上的国有控股上市公司的特殊性就是它打破了所有权决定使用权的逻辑,而是使用权决定了所有权的运用。

而职位权力和财产权力最本质的区别在于个人收益问题,个人收益是财产权力追求的终极目标,而职位权力是不允许谋取个人收益的。利用职位权力来界定人们在公司中的相对地位也为我国国有控股上市公司的治理困境埋下了巨大的隐患。

通过以上的分析,我们可以得出我国的国有控股上市公司的治理与私有制国家相比,有着自己的特殊性,由于在公有制体制中没有独立的财产权,因此它的构建并不是自由的市场选择的结果,而是国家以全民生产资料所有者的身份作为“委托人”,利用行政的手段通过职位权力的授予来建立的。

2.2“金字塔”式的股权结构

我国的国有控股上市公司很多是由国有企业的改制而来的,但为了保证对国有资产的控制权,我国的国有控股上市公司发行的股票分为国有股、法人股和流通股的形式,并且同股不同权。通过改制,不同性质的经济成分可以同时存在于一个企业当中,国家利用较少的资金控制更多的资料,从而巩固公有制的地位。这样不可避免地造成了在国有控股上市公司中国有股“一股独大”的局面。国家在2005年进行了股权分置改革之后,虽然“一股独大”的情况有所缓解,但集中式的股权结构并没有彻底解决。

随着国有企业改革的逐步深入,政府对国有控股企业的“三级授权”的管理方式建立了起来。国有资产监督管理委员会代表政府履行出资人职责,国资委再通过不同形式的控股方式来控制下层的企业。这样就形成了国有控股上市公司的金字塔结构。国家旨在通过这种金字塔结构来实现所有权和经营权的两权分离,让国有控股公司掌握经营权,以降低政府多元化给企业带来的政治成本2。(如图2-2所示)

金字塔式的股权结构有一个重要的特点就是可以分离所有权和控制权。假设U为代表国有资产的所有者国家,U在公司1的持股比例为 ,公司1在公司2中持股比例为 ,公司2在公司3中持股比例为 ,以此类推,第n次控股之后,公司n-1在公司n中的持股比例为 。这样来看,国家U对公司n的所有权的比例为:

国家U对公司n的控制权为:

因为 小于1,同时n必然大于1,因此控制权大于所有权。这就表明国家可以用更小的资金获得更大的控制权。

2.3不平衡的权力架构

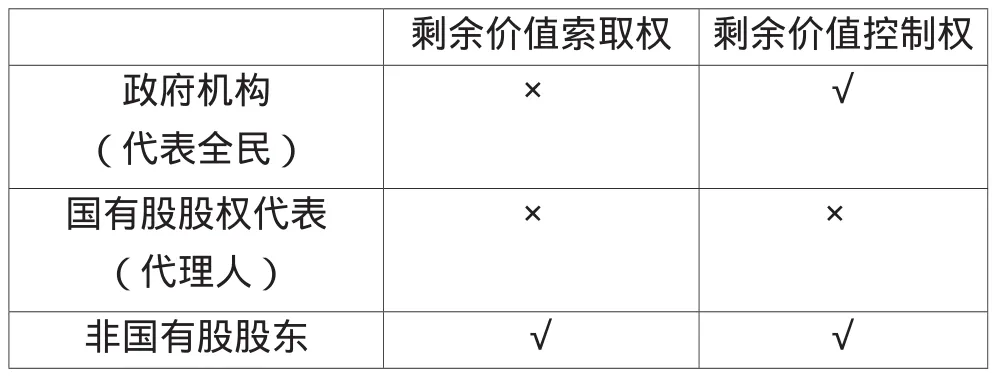

在现代企业当中明确的所有权的安排在治理机制中非常关键,因为它决定了企业的归属问题和责任分配问题,而所有权中最重要的两部分就是剩余价值的索取权和控制权。

从上文中我们可以看出,在国有控股上市的公司中,政府机构作为一个虚拟的委托人来参与到公司的经营运作中。在运作中,政府又通过金字塔的产权结构形式,把部分的控制权下放给了公司的经营者,但是大部分的剩余价值的索取权和控制权还是掌握在政府的手中。而作为代理人的国有控股上市公司的经营者来说,他们虽然在一定程度上可以在企业的发展方向和经营战略上拥有决策的权力,但是对企业的经营所得并没有充分的剩余价值索取权。与非国有股股东相比,国有股股权代表的最重要的区别就在于此(如表2-1)。而国有股股权代表的任免又不仅仅是以企业绩效作为标准,还很大程度上受到政治和个人等因素的影响,因此在公司治理方面的成本和风险就明显升高了。

表2-1 国有控股上市公司中权力架构

3 基于委托代理理论的国有控股上市公司治理困境分析

3.1建立在公有制基础上的二级委托代理困境

在上节中已经提到,公有制基础之上的国有控股公司与私有制企业最根本的区别在于是否存在独立的产权。公有制下不存在独立产权,而是全民所有制的国有产权,实质上就是所有者的缺位。这样就使得国有产权不能像私有产权一样由其所有者来选择合适的代理人(经营者),并对其进行监督。以国家为代表的国有产权与代理人(经营者)之间必须要多一个环节,也就是政府官员,我们把他们称之为外部代理人,国有控股公司的经营者称之为内部代理人。他们之间存在的委托代理关系如图3-1所示,国有产权与外部代理人之间的关系为第一级的委托代理关系;外部代理人与内部代理人之间的关系为第二级委托代理关系。

委托代理层级的增加会加大其代理成本3,因此二级委托代理关系会导致国有控股公司的代理成本要比私有公司的更高。而这个更高的代理成本从何而来呢?从图3-1中我们可以看出,外部代理人在这二级委托代理关系中,即处于代理人的位置,又处于委托人的位置。在第一级委托代理关系中,外部代理人是国有产权的代理人,但是他们的利益与国有产权股东(全民所有)的利益并不完全一致,他们有着自己的目标效用函数,因此就导致了他们在履行职权的过程中存在着机会主义行为的风险,这也就产生了代理成本的问题。在第二级委托代理关系中,内部代理人也会在代理经营权的过程中出现机会主义的行为,从而损害了国有股东的利益,这就又一次产生了代理成本。而且在我国现行的体制下,大多数的国有控股的经营者(内部代理人)是由政府(外部代理人)直接任命的,但并不是基于竞争而是行政权力。企业所属的政府级别越高,企业经营者的行政级别也越高,如图3-2所示。这也就导致了二级委托代理中更加复杂的激励约束问题。这就是国有控股上市公司建立在我国公有制基础上的二级委托代理困境。而要解决这个困境,就要在治理结构中建立起更加有效的激励和约束机制。

3.2建立在金字塔股权结构上的“内部控制人”困境

“内部人控制”最早提出时主要是指在经济转型时,国有控股企业由于缺少所有者,从而使经营者或者是员工获得相当大控制企业权力的现象。在这种情况下,企业的发展目标极容易演变为追求内部人利益最大化。之后,“内部人控制”的概念被应用到公司治理中,被赋予了更丰富的内涵。在公司中“内部人”可能是大股东、经营者或是员工,他们实际掌握了企业的控制权。但是“内部人控制”并不一定会产生“内部人控制问题”,只有在“内部人”为了自己的利益而侵占了“外部人”利益的时候,才产生“内部人控制问题”。

在我国国有控股公司的金字塔股权结构下,国有股“一股独大”的情况仍然存在,根据“一股一票”原则,国有股的“股东”凭借股权优势理所当然地成为了国有控股公司的“内部人”。如图3-3,图中实线表示国有股“股东”对内部治理机构的控制,虚线表示其他中小股东对公司治理的参与。

在国有控股公司中国有股股东成为“内部人”时,“内部人控制问题”就会成为治理的难题。上文中已经提到,国有控股公司中国有股的实际控制人是政府官员,因此“内部人控制问题”主要表现为以下三种形式:第一种形式,政府官员通过各种方法对国有资产进行非法的占有或是企业过多地承担了国家政策性的负担,也就是对外部代理人治理的失效;第二种形式,由于政府官员(外部代理人)的偷懒或是能力不足,控制权落到了经营者(内部代理人)手中。经营者以个人利益最大化为标准,倾吞国有资产或导致国有资产的大量流失,也就是对内部代理人治理的失效;第三种形式为政府官员(外部代理人)和经营者(内部代理人)共享控制权,同时成为“内部人”。他们可能会相互勾结,出现道德风险的问题或是合谋等行为。

3.3建立在不平衡权力架构上的多元目标困境

从上文中我们知道国有控股企业与一般私有企业最大的不同在于国有股产权主体的缺失,由此产生了不平衡的权力架构,而政府作为国有股权的代理人在国有控股企业当中的作用与私有企业相比,有着很大的区别。因此国有控股企业常常被动或是主动地承担了过多的社会责任,这就造成了国有控股企业的多元化目标。但是在公司的治理层面,多元化的目标并不一定会造成国有控股企业治理的低效。如下图所示,C代表治理成本,G代表治理收益。

但是即使在处理好政策性目标限度的情况下,国有控股企业多元化的目标依然存在着治理的隐患。因为,政府对国有控股公司给予了政策性的负担后,为了让它们继续生存就必然会对其进行事前的保护或补贴4。但是,政府无法掌握全面的信息来分辨哪些是由于承担政策性目标造成的损失,哪些是企业自身管理不当或是其他原因造成的损失。在这种情况下,企业的经营人会把所有的亏损都归结为政策性负担,政府在信息不对等的情况下,只能对所有的损失进行补贴,这样就进一步加大了国有控股企业代理人的道德风险。因此,众多学者都认为政府的政策性负担对国有控股企业治理低效有着责无旁贷的责任。

4 总结

目前,学术界把国有控股上市企业的低效原因归结于国有股“一股独大”,政府对企业的干预太多,导致政企不分,使许多国有控股企业丧失技术进步的动力,使中小股东的利益被侵占,甚至使国有控股企业陷入半瘫痪或瘫痪的状态。笔者认为国有控股上市公司效益不佳的根本原因要归结于其所处的治理困境,而这个治理困境的出现则取决于我国国有控股上市公司所处的制度环境和其本身的特殊性。本文从建立在公有制基础上的二级委托代理困境、建立在金字塔股权结构上的“内部控制人”困境和建立在不平衡权力架构上的多元目标困境三个方面来深入分析了我国国有控股上市公司治理机制面临的矛盾和问题。得出的结论是,我国国有控股上市公司只有建立与公有制相匹配的治理机制,才能从根本上解决国有控股上市公司低效的问题。

注释:

1 黄速建,余菁. 国有企业的性质、目标与社会责任[J]. 中国工业经济, 2006, (2):68.

2 Fan, J., T. J. Wong, and Tianyu Zhang. Institution and Organization Structure: The Case of State -owned Corporate Pyramids[J]. Working Paper, The Chinese University of HongKong, 2004.

3 刘芍佳, 孙霈, 刘乃全. 终极产权论、股权结构及公司绩效[J].经济研究, 2003, (4): 51-62.

4 林毅夫等. 政策性负担、道德风险与预算软约束[J]. 经济研究, 2004, (2):17.

参考文献:

[1] Fan, J., T. J. Wong, and Tianyu Zhang. Institution and Organization Structure: The Case of State -owned Corporate Pyramids[J]. Working Paper, The Chinese University of Hong Kong, 2004.

[2] 刘芍佳, 孙霈, 刘乃全. 终极产权论、股权结构及公司绩效[J].经济研究, 2003, (4): 51-62.

[3] 林毅夫等. 政策性负担、道德风险与预算软约束[J]. 经济研究, 2004, (2):17.

[4] 黄速建, 余菁. 国有企业的性质、目标与社会责任[J]. 中国工业经济, 2006, (2):68.

[5] 陈小悦, 徐晓东. 股权结构、企业绩效与投资者利益保护[J].经济研究, 2001, (11):3-11.

[6] 徐晓东, 陈小悦. 第一大股东对公司治理、企业业绩的影响分析[J]. 经济研究, 2003, (2):64-74.

[7] 王克敏, 陈井勇. 股权结构、投资者保护欲公司绩效[J]. 管理世界, 2004(7):127-148.

[8] 李寿喜. 产权、代理成本和代理效率[J]. 经济研究, 2007, (1):102-112.

[9] 林毅夫, 刘培林. 自生能力和国企改革[J]. 经济研究, 2001, (9):60-69.

[10]刘磊, 刘益, 黄燕. 国有股比例、经营者选择及冗员间关系的经验证据与国有企业治理的失效[J]. 管理世界, 2004, (6):97-112.

[11]李新春, 苏琪, 董文卓. 公司治理与企业家精神[J]. 经济研究, 2006, (2):57-68.

[12]田利辉. 国有股权对上市公司绩效影响的U型曲线和政府股东两手论[J]. 经济研究, 2005, (10):48-57.

(责任编辑:王保宁)

Research on Governance Dilemma of State-owned Company Based on Principal Agent Theory

CHEN Ying,WU Qiuming

(Fuzhou university,Fuzhou 350001)

Abstract:State-owned corporation is the business entities that transferred from the production under the planned economic system, therefore characterized the complex property right structure and multiple targets. Based on these characteristics, the state-owned listed company is faced with more complex principal-agent problem. The governance dilemma of our state-owned listed company is how to balance the how to balance the conflicts of interest between each main body of management objectives, how to better handle the relationship between large shareholders and managers, and how to handle with the relationship between the government as the representative of the large shareholders and small. In this paper, using the principal-agent theory to analyze and interpret the state-owned listing Corporation faces in the governance mechanism on the root causes of problems, and provide new ideas for optimizing the state-owned listed corporation's governance mechanism.

Keywords:State-owned listed corporation; Principal agent theory; Governance dilemma

作者简介:陈颖(1984-),女,福建南平人,福州大学经济与管理学院2012级博士研究生,福建商业高等专科学校助教,,研究方向为国有企业管理与改革;吴秋明(1957-),男,福建连江人,福州大学经济与管理学院,教授,研究方向为集成管理、组织行为与科学。

基金项目:福建省中青年教师教育科研基金项目(JAS14414)

中图分类号:F276

文献标识码:A

DOI:10.3969/j.issn.1003-8256.2015.05.006