灰色神经网络在股价预测中的应用

2015-03-01雍丹丹王兴龙

周 琴 雍丹丹 王兴龙

灰色神经网络在股价预测中的应用

周 琴1雍丹丹1王兴龙2

本文在深入了解股价的可预测性和研究各种股价预测的方法的基础上,探讨利用BP神经网络和灰色模型进行股价预测。以二者为基础,将BP神经网络和灰色模型预测模型的优点结合,提出灰色神经网络模型。该模型将灰色模型的预测值作为BP神经网络的输入变量,而以实际值作为输出变量对神经网络进行训练。

股价预测;BP神经网络;灰色模型;灰色神经网络

引言

随着经济的高速发展及人们投资思想的改变,越来越多的投资者关注股票投资,而股价预测问题也成为人们所考虑和研究的课题。由于股票市场是一个高收益高风险的市场,因此如何建立一个运行速度快和精确程度高的股价预测模型,对于广大股民具有重要的理论研究意义和实际应用价值。股价预测是指从股市的历史、现状和规律出发,以准确的调查统计资料和股市信息为依据,运用科学方法,对股价的变化趋势做出预测。

1.股价预测的方法概述

(1)基本分析,是分析决定股票价值及价格的基本要素,对股票的投资价值进行评估,为决定股票的合理价位提出相应的投资建议的一种分析方法。基本分析是以任何金融资产的所有者期望的现金流量的现值等于这项资产的“真实”价值为理论基础。

(2)技术分析法是分析证券市场过去和现在的市场行为,运用逻辑和数学的方法,探索出一些典型变化规律,并根据这些规律来预测证券市场未来变化趋势的技术方法。作为一种投资分析工具,技术分析的理论是建立在以市场的行为包含一切信息、价格沿趋势移动和历史会重复的这三个假设的基础上。

2.股市预测常用数学模型

2.1 基于统计原理的股票价格预测模型

(1)回归分析方法:是通过运用数理统计方法,对事物的已知状况进行分析来预测未知状况的一种关于信息研究定量方法。其基本功能是从涉及多个因素的复杂现象中寻找规律,研究变量与变量之间的关系,推断出有用的结论,对未来的信息进行预测。

(2)随机波动模型:1986年,Taylor提出了随机波动模型 (StochasticVolatilityModel),即SV模型。SV模型的提出认为金融资产的价格可以布朗运动来描述,同时其波动率也可以用布朗运动来描述。SV模型的基本形式如下:

式中:yt表示收益率观察值序列;ht是对数波动;误差过程εt与ηt互不相关,相互独立的,同时假定为正态分布;α,β为常数,β是持续性参数,它描述了当前的波动对未来波动的影响程度,当|β|<1时,SV模型是协方差平稳的。

2.2 基于非统计原理的股票价格预测模型

(1)灰色系统分析法

灰色系统理论是一门基于数学理论的系统工程学科,主要根据具体灰色系统的行为特征数据,充分利用数量不多的数据和信息寻求相关因素自身与各因素之间的数学关系。灰色系统理论定义灰导数与灰微分方程,用离散数据建立微分方程形式的动态模型,称为灰色模型,记为GM(GrayModel)。其中灰色模型GM(1,1)模型就是一种最常用灰色模型,它的灰微分方程模型为

即

GM(1,1)模型即表示模阶是1阶的,且只含1个变量的灰色模型,而GM(1,N)即表示模型是1阶的,包含有N个变量的灰色模型。

(2)时间序列分析法

时间序列法是根据系统观测得到的时间序列数据,通过曲线拟合和参数估计来建立模型。时间序列是指把某一变量在不同的时间上的数值按时间先后顺序排列起来所形成的序列。时间序列有4种波动因素:长期趋势,周期变动,季节变动,偶然变动。

(3)人工神经网络分析法

人工神经网络分析法是一门活跃的边缘性交叉学科,它主要源于计算机理论、统计物理中非平衡的自组织理论及混沌理论,是以计算机网络系统模拟生物神经网络的智能计算系统,是对人脑或自然神经网络的若干基本特性的抽象和模拟,简单说来是一种模仿人脑结构及其功能的信息处理系统。

3.灰色神经网络建模的步骤

灰色模型预测值与实际值之间的偏差关系可以在神经网络模型中加以修正:将灰色模型预测值作为神经网络的输入样本,实际值作为神经网络的输出样本,采取一定的结构,然后对神经网络训练,就可以得到一系列对应于相应结点的权值和阀值。将灰色模型对下一时刻的预测值作为神经网络的输入,得到相应的输出即为下一时刻最终的预测值。

3.1 灰色神经网络的预测

表3-2 BP神经网络误差分析

3.2 对比分析

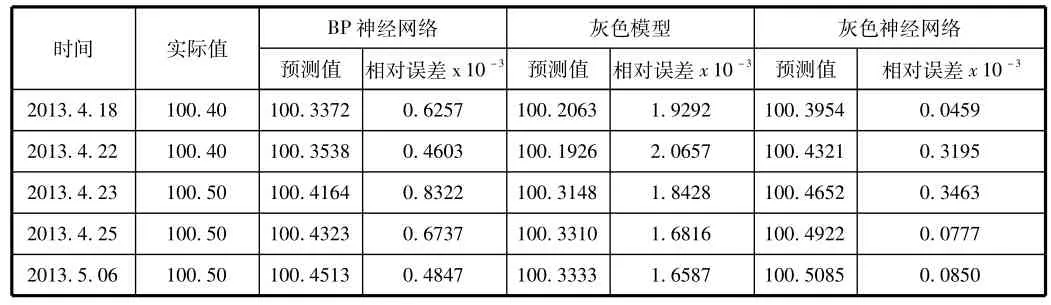

本文分别用BP神经网络、灰色模型以及它们的组合模型灰色神经网络对中石化股价进行预测。对比BP神经网络和灰色模型,灰色神经网络得到的预测数据精度相对较高,达到了研究的预期效果。不同模型的预测结果比较见表3-3。

表3-3 各种模型预测结果比较

4.结论

为了更好的完成本文的研究,采用组合预测模型,取BP神经网络和灰色模型各自的优点,建立灰色神经网络模型。在本文的研究过程中,用2013年1月10日到2013年4月16日共30个历史交易日的收盘价数据来作为训练数据。灰色神经网络结合了灰色模型和BP神经网络模型2种预测模型的优点,不需要大量数作为输入变量,在考虑到随机因素影响的同时,能较好反映数据的总体变化趋势。通过实验发现,灰色神经网络预测精度明显高于BP神经网络和灰色模型,达到了本文研究的目的。

(作者单位:1.成都理工大学管理科学学院,2.甘肃省武威市凉州区五和乡镇府)

[1] 李国平.中国股票市场的可预测性研究[J].高职论丛.2006,9(3):5-11.42.

[2] 沈巍.股票价格预测模型研究[J].财经问题研究,2009(7): 89-93.

[3] 苏卫东,张世英.随机波动模型分析及其在上海股市的应用[J].系统工程理论方法应用,2001,10(3):

[4] 朱大奇,史慧.人工神经网络原理及应用[M].北京:科学出版社,2006.

[5] 邓聚龙.灰色系统基本方法[M].武汉:华中科技大学出版社,2005.8.

周琴 (1989-),女,汉族,甘肃兰州人,硕士研究生,成都理工大学管理科学学院,研究方向:应用数学。