高新技术企业研发投入的内部影响因素研究——以创业板上市公司为例

2015-02-25梁正,黄怡

梁 正, 黄 怡

(福建农林大学管理学院,福建 福州 350002)

*为通讯作者。

高新技术企业研发投入的内部影响因素研究——以创业板上市公司为例

梁正, 黄怡*

(福建农林大学管理学院,福建 福州 350002)

[摘要]对创业板上市的201家高新技术企业2010-2013年财务数据进行了回归分析,得出结论:(1)企业自有资金水平、企业规模、人力资本等3个因素对高新技术企业研发投入产生正向相关关系;(2)盈利能力对研发投入强度产生反向相关关系;(3)技术创新能力对研发投入强度影响效果不明显。根据本文研究的结论,提出以下几点建议:(1)结合企业自身情况,合理增加企业规模;(2)规范市场披露机制,优化企业研发信息;(3)加大高素质人才的投入,提高企业技术创新能力。

[关键词]创业板上市公司;高新技术企业;研发投入

[DOI]10.13322/j.cnki.fjsk.2015.03.012

进入21世纪,全球科技创新逐渐以一种新的面貌呈现,各个学科之间的边界趋于模糊,前沿领域以及新兴学科的长度和宽度都在不断延伸,新一轮群体性的科技革命正在孕育着兴起。如马云的互联网电商,乔布斯的苹果智能手机等,这些都是我们身边的科技,正在悄无声息地影响着我们的生活。目前越来越多的企业意识到研发(R&D)投入的重要性、长远性以及收益性,从而增加了研发投入数量,由此也引发了中外学者对高新技术企业研发投入影响因素的讨论[1-5]。创业板集聚了我国大多数高新技术企业,因此,对我国创业板上市的高新技术企业研发投入的影响因素进行研究具有一定的现实意义。

一、我国创业板上市高新技术企业研发投入的现状

利用创业板上市的高新技术企业公司2011-2013年的数据对研发投入进行描述性分析,筛选出201家符合条件的公司,该部分采用EXCEL进行统计分析。从表1中可以看出,样本公司的研发投入总额在不断的增长,2012年较2011年增长了1.10亿元,增长率23.79%;2013年较2012年增长了1.30亿元,增长率22.76%。从研发投入的均值和中位数的数据中可以看出,样本公司整体的研发投入水平也在小步提高。但研发强度从2011年的5.30%提高到2012年的5.64%后,在2013年投入强度又有所回落至5.46%。从样本公司总体投入强度上看,样本公司的研发强度可以达到OECD组织认定的高新技术产业水平,但是从最大值、最小值的数据里也可以表明各公司的研发投入的差距非常大。

表1 样本企业研发投入概况

按照国际标准,高新技术企业的研发强度应至少达到5%的水平[6],另外根据我国高新技术企业认定的标准,最低的比例应不低于3%[7]。如果按照上述标准,样本企业不符合中国高新技术认定最低标准的企业数,2011年为18家,当年占比8.96%;2012年为18家,当年占比8.96%;2013年为19家,当年占比9.46%。不符合国际高新技术企业标准的企业数,2011年为121家,当年占比60.2%;2012年为108家,当年占比53.74%;2014年为105家,当年占比52.25%。虽然这3年样本公司中超过半数企业未达到国际标准水平,但从整体趋势来看,相关比率在逐年下降,研发强度在5%以上的企业数在逐年增加。

表2 样本企业研发强度分布表

表3 2013年技术人员比例

从表3中可以看出,截止2013年样本公司技术人员平均占比为24.64%,技术人员占比小于30%的样本公司达143家,技术人员占比小于10%的样本公司达20家。软件和信息技术服务业的技术人员总数、占比在高新技术行业中都位居第一位,其次是计算机、通信和其他电子设备制造业。从中我们可以看出,样本公司技术人员力量较为薄弱,同时,我国近年来在电子信息行业科研投入比较大,作为21世纪蓬勃发展的产物,我国企业的研发投入方向也顺应时代潮流。

从本节的数据表中可以看出,虽然我国创业板高新技术企业的研发经费年年增长,但研发投入强度在2013年后有所下降,一定程度上说明我国中小企业的研发后劲不足,研发持续力有所下降。与西方发达国家相比,我国高新技术企业的整体研发投入水平还远远不够,这些创业板上市的高新技术企业想要成为引领科技尖端的领头羊还需走很长的路。

二、高新技术企业研发投入影响因素实证分析

由于本文研究对象是我国创业板高新技术企业,所处的宏观环境基本相同,所以不考虑宏观因素对创业板高新技术企业研发投入的影响。根据中外学者的研究成果分析企业研发投入的现状,笔者认为影响创业板高新技术企业研发投入的内部因素主要包括企业自身的自有资金水平、盈利能力、企业规模、人力资本以及技术创新能力。

(一)研究假设

创业板高新技术企业的研发活动是一项具有高风险、高收益的项目[8-9]。如果企业研发投入运用的是负债融资筹集到的资金,一旦研发失败,那将严重影响到债权人的利益,所以,企业通常更倾向投入自有资金来进行研发,自有资金越多研发投入就越大。

根据熊彼特理论,最早提出了企业规模会影响企业研发投入的结论,他认为企业的规模越大,越有自主创新的积极性。目前我国高新技术企业正处于飞速发展的阶段,总体来说规模的扩增对企业研发投入的影响比较明显。

企业作为一个社会经济体,最主要的目的之一就是以盈利为目的。所以,盈利能力是体现企业各方面运行是否良好的一个重要指标,也可以很好地体现一个企业是否具有获利能力。当高新技术企业的获利能力较高时,企业将会获得更多自由支配的资金,促使企业投入更多的研发物质资金和人力资金。

根据罗默提出的四要素增长理论,可以发现人力资本是技术创新的重要影响因素,技术人员、研发人员作为企业研发活动的主体,技术程度高的人员带来的产出明显高于技术程度低的人员。所以,研发人员数量越多,技术程度越高,企业利用研发人员进行研发活动就越多,研发投入就越多。

技术创新是企业生命不断持续的源泉,每一轮新的技术诞生都将赋予企业一次新的生命,这是企业永葆青春的关键因素。企业拥有的核心技术越多,将会给企业带来越多的滚雪球式的回报,直接影响到企业研发投入的总量和比重。

根据以上阐述,本文做出以下假设:

H1:高新技术企业研发投入与企业自有资金水平呈正比;

H2:高新技术企业研发投入与企业规模呈正比;

H3:高新技术企业研发投入与企业盈利能力呈正比;

H4:高新技术企业研发投入与人力资本呈正比;

H5:高新技术企业研发投入与企业技术创新能力呈正比。

(二)样本选取与指标定义

自2009年10月创业板在深市开板以来,截止2014年12月31日已经吸引了406家企业在创业板融资。根据和讯网(www.hexun.com)公布的数据,表明创业板平均市盈率达到64.51。从创业板的数据可以看出,板块中的企业多为高新技术企业。鉴于上市公司披露的报表数据能保证其真实性和连贯性,同时便于收集和整理,所以,本文研究从锐思数据库(www.resset.cn)中选取了2010年1月1日之后在深圳证券交易所创业板上市,并被评定为高新技术企业且连续3年披露研发投入信息的218家上市公司为样本。在尽可能保留较多样本情况下,考虑到研究样本的连续性、有效性,本研究在选取的218家样本中剔除存在以下情况的公司:(1)2010-2013年期间出现ST或PT的公司。(2)2010-2013年期所需研究数据不完全的公司。(3)2010-2013年主营业务收入小于0的公司。根据上述条件剔除17家,最终采集到201家公司作为本次研究的样本。样本公司的财务报表数据主要来源于巨潮资讯网(www.cninfo.com.cn),通过整理上市公司对外披露的财务报告中董事会报告部分披露的研发投入金额以及财务报表中披露的2010-2013年相关数据,得出了本研究中的数据分析结果。

结合现有的研究成果,本文选择研发投入强度作为因变量。在自变量的选择中,本文根据选取的5个影响因素中挑出具有代表性的指标作为自变量指标。其分别是经营活动生产中产生的现金流量净额(C)、总资产对数(SI)、主营业务利润率(PR)、研发人员占比(ST)、专利授权数(PQ)。指标具体定义如下表4所示。

(三)模型构建与实证检验

本文研究的计量模型设计如下:R=a+β1C+β2SI+β3PR+β4ST+β5PQ+ε

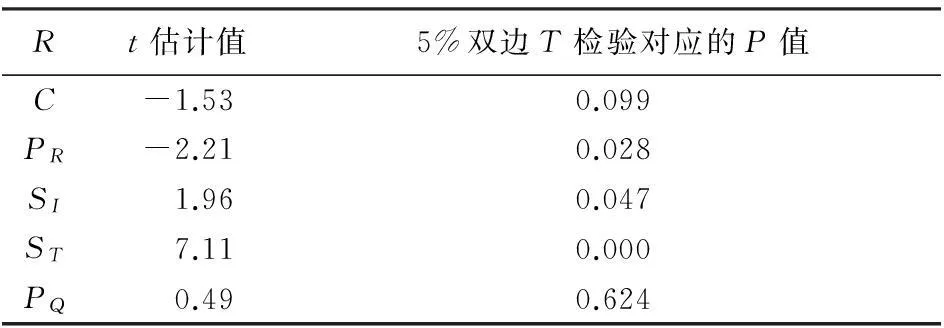

其中,a表示常数项,βi表示各自变量系数,ε表示误差项。根据上述模型,可以计算出各因素对创业板上市的高新技术企业研发投入强度的回归结果。通过回归分析得出数据F估计值为12.02,5%单边F检验对应的P值等于0,意味着回归模型显著。具体企业研发投入相对量指标回归结果见表5。

表4 研究高新技术企业研发投入的影响因素指标定义表

表5 企业研发投入相对量指标回归结果表

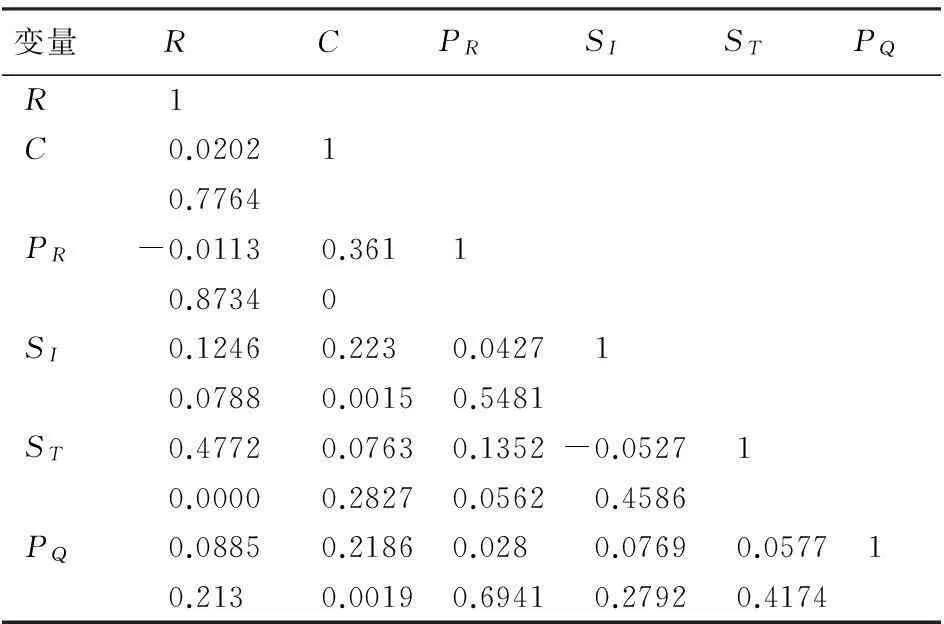

表5可以看出,本文提出的5个假设中,主营业务利润率、总资产对数和研发人员占比3个指标的P值在5%水平上显著,经营活动产生的现金流量净额指标的P值在10%水平上显著,专利授权数对研发投入强度不影响。通过表6可以看出主营业务利润率与企业研发投入强度呈负相关关系,经营活动产生的现金流量净额、总资产对数、研发人员占比与企业研发投入强度呈正相关关系。

表6 企业研发投入相对量指标显著相关性表

三、研究结论

经营活动产生的现金流量净额对研发投入强度呈正相关。即经营活动产生的现金流量净额每增长1个单位,研发投入强度将提高0.0202个单位,与本文假设H1相符。

总资产对数对研发投入强度呈显著正相关关系。即总资产对数每增长1个单位,研发投入强度将增长0.1246个单位,与本文假设H2相符。

主营业务利润率对研发投入强度呈负相关关系。即企业主营业务利润率每提高1个单位,研发投入强度将降低0.0113个单位,与本文假设H3不符。原因可能是由于创业板上市的高新技术企业大多数是新成立的企业,研发投入产出本身就是一项长时间复杂的活动,前期投入并没有带来太多的营业利润。另外一个原因可能是企业研发投入的规划不够长远,要等到企业盈利能力有所下降的时候,才会考虑增加和激励企业自身的研发投入。同时还可以反映出一个问题,我国高新技术企业之所以“山寨”产品层出不穷,一定程度上是由于这些“山寨”产品同样可以给企业带来短期利润,企业并没有认识到,没有自己的核心技术,中国企业永远只能做中国制造而不是中国创造。

研发人员占比与研发投入强度呈显著正相关。即研发人员占比每增加1个单位,研发投入强度增长0.4772个单位,与本文假设H4相符。

专利授权数与研发投入强度的相关性不显著,与本文假设H5不符。主要原因可能是企业的知识产权维护意识还不高,所以,专利授权数对研发投入强度的影响程度不高。

四、政策建议

(一)结合企业自身情况,适当增加企业规模

根据本文的研究,发现企业规模与创业板高新技术企业研发投入呈正比,所以企业规模对高新技术企业研发投入具有显著的促进作用。企业应结合自身实际情况,适当增加企业规模,通过企业规模的扩大刺激研发投入。

(二)规范市场披露机制,优化企业研发信息

从2006年颁布新会计准则后,虽然对于研发费用的相关披露做了规定。但在披露方式上,还是存在不披露或者披露内容不统一的情况。建议在披露内容和名称上,应该使用

(三)改善公司现金流的管理,合理利用财务杠杆

本文的分析结果显示,我国高新技术企业的自有资金水平对企业研发投入起到促进作用,因此提高企业现金流的管理水平,对于促进企业的研发活动十分重要。一方面,可扩大企业内部现金流来源,增强企业创现能力;另一方面,可合理利用外部融资的方式,科学使用企业财务杠杆,合理安排企业权益融资和债务融资的比例,优化企业的资本结构,拓宽融资渠道。

(四)加大高素质人才的投入,提高企业技术创新能力

企业是研发活动的主体,高素质人才就是主体中的核心。企业应该建立长效的人才培养机制,要认识到人才的重要性。当企业的科技人才配备齐全,那企业的技术创新能力的提高才有保障。要充分激励对企业发展有影响力的科技人才,提高这些科技人才的积极性。

[参考文献]

[1]卢馨,郑阳飞,李建明.融资约束对企业研发投资的影响研究[J].会计研究, 2013(5):51-58.

[2]罗绍德,刘春光: 企业研发投入的影响因素分析——基于企业财务资源观[J].财经理论与实践,2009(1):56-60.

[3]文芳.我国企业研发投资状况研究——基于《中国科技统计年鉴》的数据分析[J].工业技术经济,2008(10):141-143.

[4]杨洵,师萍.中国政府科技投入对企业研发支出的影响[J].云南社会科学,2013(1):62-65.

[5]余晴瑶,我国高新技术企业研发支出的影响因素研究[D].西北大学,2011:48-49.

[6]曹钦润,梁莱歆,肖阳阳.基于高新技术企业生命周期的中美研发投入比较实证研究[J].科学管理研究,2007(8):109-111.

[7]杨银厂,李敏丽,王蕾.金融危机下全球R&D经费投入趋势与我国的对策研究[J].科技进步与对策,2010(7):21-23.

[8]崔也光.高新技术企业研发费用绩效问题研究[M].北京:经济科学出版社,2009(1):79-106.

[9]王新红,甄程.研发投入影响因素的研究综述[J].生产力研究,2011(4):205-208.

(责任编辑:华启清)

Internal impact factors of research and development investment in high and new technology enterprises——Taking listed companies on GEM as a case

LIANG Zheng, HUANG Yi*

(CollegeofManagement,FujianAgricultureandForestryUniversity,Fuzhou,Fujian350002,China)

Abstract:Regression analysis has been conducted on the financial data of 201 listed high and new technology enterprises on GEM during between 2010 and 2013. The conclusions are derived as follows. (1) Three factors such as enterprise-owned fund, enterprise scale and human capital are positively correlated to the research and development investment in high and new technology enterprises. (2) Profitability is negatively correlated to the investing intensity. (3) Technology innovation ability is insignificantly impacts the investing intensity. Accordingly the proposals are as follows. (1) Enterprise scale should be rationally increased according to its own current status. (2) Market disclosure mechanism should be standardized, research and development information in enterprise should be optimized. (3) Investment for high quality talents should be increased to improve the technology innovation ability of enterprise.

Key words:listed companies on GEM; high and new technology enterprise; research and development investment

[中图分类号]G631

[文献标识码]A

[文章编号]1671-6922(2015)03-0062-04

[作者简介]梁正(1991-),女,硕士。研究方向:财务管理。

[收稿日期]2014-11-05