农业上市公司多元化经营与绩效实证研究

2015-02-25彭艳霞邹能锋

彭艳霞,邹能锋

(安徽农业大学 经济管理学院,安徽 合肥 230000)

农业上市公司多元化经营与绩效实证研究

彭艳霞,邹能锋

(安徽农业大学 经济管理学院,安徽 合肥 230000)

摘 要:多元化经营是中国农业上市公司寻求新的经济增长点的重要举措,以2013年沪深两市农业上市公司样本为研究对象,运用多元回归分析方法对多元化经营与绩效关系进行实证研究。实证结果表明:我国农业上市公司总体多元化经营水平对企业绩效没有显著相关性。并对此提出慎重采用多元化经营的建议。

关键词:农业上市公司;多元化经营;绩效

我国是一个农业大国,农业是我国国民经济的基础,农业有利于保障民生,维护社会稳定。而农业上市公司是农业的旗帜性企业,是我国现阶段实现农业产业化的重要企业组织。但由于农业行业的弱质性[1]与资本追逐性之间的矛盾,使得大量农业上市公司放弃自然生产周期长、利润低的相关农业产业而选择投资报酬比较高的房地产、金融等产业,大大减少农业资金投入,[2]导致出现了严重的“背农”现象。

针对农业上市公司纷纷进行多元化经营的现状,大量学者提出质疑:农业上市公司的多元化经营是否会促进企业绩效?为了弄清楚这一问题,本文在总结和借鉴已有研究成果的基础上对农业上市公司的多元化程度和绩效进行研究。

一、假设提出

国内外对于绩效和多元化经营关系研究的文献比较多,但至今没有研究定论。其主要有三种观点:多元化溢价说,Willamson(1970)指出公司多元化可以克服外部资本市场的不完善,减少信息不对称,创造内部市场,降低损失;[3]多元化经营折价说,Servaes(1999,2002)实证证明多元化经营会带来高代理成本,高风险损害企业价值;[4]多元化经营与绩效无关说,Gort(1962)是最早提出此论断的学者,他通过对美国1947~1957年10年之间的111家大型制造业企业的经营状况进行研究,得出多元化经营与企业没有显著相关性。[5]

与国外相比我国农业上市公司科技含量低,投资效益低下。农业上市公司为了寻找新的发展机会会选择多元化发展战略,这使得农业类上市公司一度跃居多元化经营程度之最高。农业上市公司通过采用多元化经营可以创立内部市场,降低外部市场所带来的信息不对称成本,实现资源共享,增加对内部资源的利用效率。同时也可以分散风险,实现规模经济,提高企业绩效。因此,我们提出本文的假设:农业上市公司多元化经营与企业绩效呈显著正相关关系,一定程度上提高企业绩效。

二、研究设计

(一)样本的选择

本文以沪深两市A股农业上市公司为研究样本,选取2013年的横截面数据进行分析,研究样本按以下原则选取:(1)剔除ST的上市公司如ST民和股份和ST北大荒;(2)剔除采用单一经营的公司;(3)剔除数据披露不完全的公司。最终选取45家上市公司作为研究样本,样本数据来源于网易财经,其中有关多元化经营指标方面数据为手工整理所得。

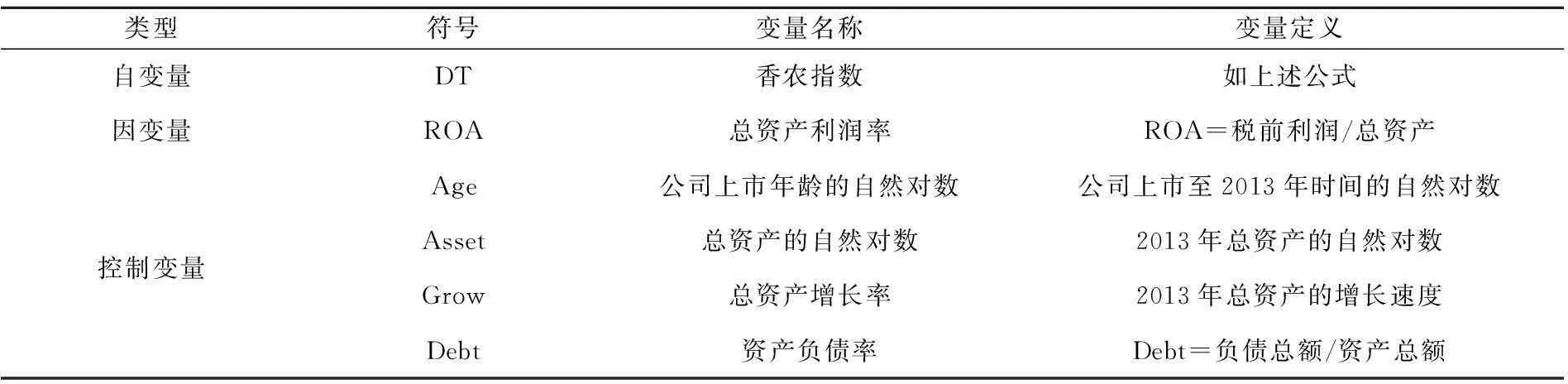

(二)变量的选取

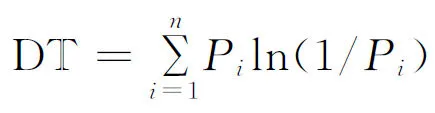

1.多元化经营程度指标。多元化水平的度量方法有:(1)行业数量法,主要以标准行业代码(SIC)对企业所涉及行业进行分类,进而计算行业的数量,此方法比较简单,数据容易获取但没有考虑各行业的收入情况。(2)专业化比率测度法,专业化率即企业最大经营单元销售额与企业销售总额的比值,此指标计算比较简便,但只考虑最大经营项目销售额而其它项目没有进行考虑。(3)赫芬达尔指数法,分别使用各个行业的销售额和资产额占公司总销售额和总资产额的比重的平方和来确定多元化程度,这种方法对多元化程度的测度比较粗略,且市场对行业的界定存在困难。(4)香农指数法,该方法由Jacquemin和Berry在1979年提出,这种方法包含信息多,测度比较准确,因此获得研究者的广泛使用,本文采用此方法进行总体多元化程度的度量,但由于多元化数据获取难度大,没有进一步细分非相关多元化和相关多元化进行研究。[6]具体计算公式如下:

其中\%Pi为第i个行业收入占总收入的比重,N\%为经营的行业数。

2.企业绩效指标。国外学者研究上市公司绩效主要是采用托宾Q值,通过计算股东权益市值和资本重置成本的比值来测量公司绩效,其中资本重置成本为新购置资产市场价值扣除已提折旧。国外对于这一指标的广泛运用主要是基于国外发达的证券市场。而在我国,证券市场还处于发展完善阶段,上市公司财务信息披露不健全,资本重置成本获取较困难。所以本文利用ROA总资产利润率来衡量企业的绩效,此指标能集中反映企业资源的价值和获利能力。

3.控制变量的选择

公司的年龄(Age)。公司年龄是指从公司上市年限至研究当年。公司年龄代表企业经营的长度,公司规章制度的完善程度,公司规章制度越完善多元化经营的成本就越低。本文以公司上市年龄的自然对数作为衡量指标。

资产规模(Asset)。农业是一个需要大规模资产的产业,规模经济是农业上市公司进行多元化经营的重要目标,规模大的农业上市公司其议价能力强,获得资金、原材料等资源的成本低,提升企业绩效。考虑到异方差的影响,本文以公司总资产的自然对数作为一个控制变量。

企业的成长性(Grow)。根据洪道麟和熊德华(2006)的研究成果表明:企业的成长性对多元化经营有显著影响,成长性低的企业更有可能实行多元化经营,同时企业的成长性也会促进公司绩效的提升。[7]农业作为保障民生的基础性产业,社会大众对农产品的需求为刚性需求,其具有广阔的发展空间和强大的成长性,[8]因此企业的成长性是本文考虑的另一个控制变量。本文选择公司的总资产增长率来衡量。

企业的资产负债率(Debt)。合理的负债水平增加资金的使用效率,充分利用负债的税盾优惠,降低企业的资金成本,从而提高企业绩效。[9]具体变量如表1。

表1 各变量定义

(三)回归模型

ROA作为因变量,DT作为自变量,公司年龄的自然对数(ln(age))、资产规模的自然对数(ln(Asset)、总资产的增长率(Grow),以及企业的资产负债率(Debt)作为控制变量。建立如下回归模型:

三、实证研究结果及分析

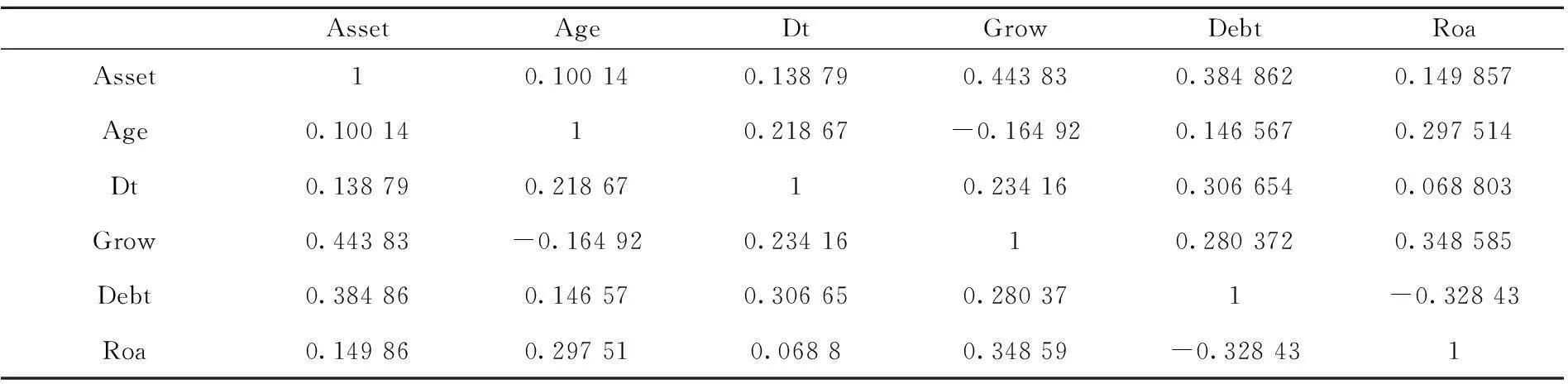

(一)相关性检验

为了研究绩效与多元化程度之间的相关关系,同时考察模型是否有多重共线性的问题,本文采用eviews软件对各主要变量进行相关性分析。结果如下表2:

表2 相关系数矩阵

从表2我们可以看出:多元化程度DT与绩效ROA具有一定的相关关系。同时各控制变量之间的相关系数均不高,不存在多重共线的问题,这是因为各变量选取的角度不同所代表的意义也不同,我们从表中可以明显的看出资产负债率(Debt)与R0A是负相关关系,这一点将在下面的回归分析中进行深一步的分析。

(二)异方差检验

本文选取的是深沪两市A股的横截面数据进行实证研究,所以有必要进行异方差的检验。以下采用的是怀特(White)检验。结果如表3:

表3 异方差检验

(三)回归分析

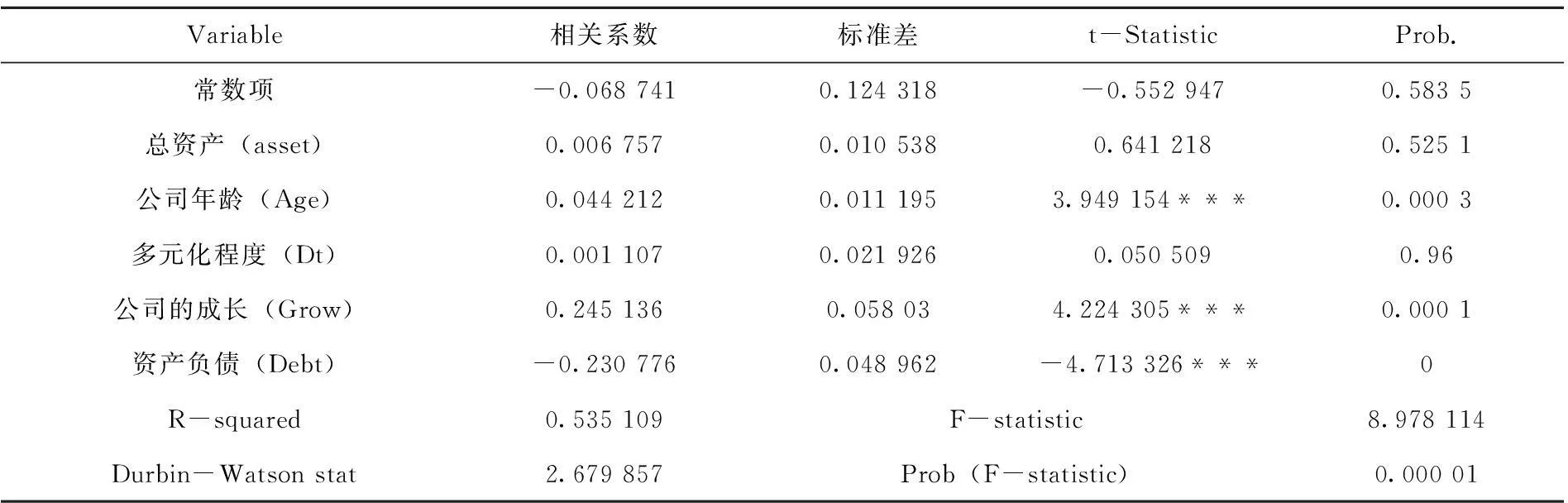

通过采用eviews软件对模型进行回归分析,回归结果如表4。

R2=0.535 109,F =8.978 114,P=0.000 01说明模型总体显著。对ROA的解释程度达到53%,说明多元化程度对企业绩效的波动有重大影响,多元化程度的相关系数为0.001 107,说明多元化经营对ROA不存在显著的正相关关系,本文假设没有得证。我们认为其原因是多方面的,本文所研究的总体多元化包括相关多元化和非相关多元化。对于相关多元化的农业上市公司,其集中资金发展相关农业产业,增强企业的核心竞争力,加强企业抗风险能力,减少经营绩效的波动性。同时各相关产业也可以实现企业技术、劳动力等资源的共享,从而使农业上市公司获得更多利润,这在多数学者文献中得证。而针对非相关多元化的上市公司,大量学者认为非相关多元化与企业绩效呈负相关关系。本文认为其把资金投向盈利高的房地产、化工金融等行业,可以在短期内获得超额利润,提升企业市场价值。但多元化程度并不是越高越好,其存在一个合理的“度”,一旦超过那个“度”就不存在促进作用反而可能是负作用,同时多元化程度还可能受到宏观经济形势和行业特性等内生性问题的影响。所以多元化经营程度与绩效并没有明显的负关系或者正关系,农业上市公司多元化程度与企业绩效没有显著的相关关系。

表4 回归分析结果

注:***表示0.01的显著性水平

公司上市年限与企业绩效ROA呈显著正相关关系,上市时间早的农业企业,企业的管理制度、业务运行机制都比较完善,其进行多元化的成本低,风险小。这在一定程度上提高企业绩效。

公司的成长与企业绩效ROA正相关,说明农业上市公司总资产增长速度越快即资产规模越大其进行多元化经营的倾向越强。另外,企业资产规模的大小也影响企业经营绩效,根据规模经济效益,公司资产规模越大,企业绩效越好,前提是公司资产规模在一个合理的经营边界内。

资产负债率与公司绩效显著负相关。农业上市公司拥有一定数量的负债资本,能够降低公司的综合资本成本,充分利用由财务杠杆作用所带来的额外利润。但当企业的负债比例过高,企业经营风险也越大。由此产生的破产风险和债务契约的约束会降低企业的绩效。

四、总结

农业上市公司是农业行业的龙头企业,所选择的经营战略是否合理会影响到整个农业产业的发展。由上文研究结论可知,农业上市公司进行多元化经营并不会对绩效产生显著的正效益,因为当企业投资多个行业和领域时,为了保证其获得稳定的竞争力,企业需要不断地增加资金投入,分散企业的人力、物力、财力,增加企业的代理成本和经营风险导致其原先的竞争力受到影响。对此,农业上市公司应该慎重选择多元化经营的行业,集中优势力量发展主业培育核心竞争力。充分利用企业的自有优势资源,发展企业上游和下游产业,完善产业链条。加大对农产品的进一步深加工,增加农产品附加值。注重企业文化建设和人才的培养。不要一味地通过多元化水平来提升企业绩效,积极探索出一条适合中国农业上市公司发展的路线。[10]

参考文献

[1]刘骥. 农业上市公司多元化经营绩效的实证分析——基于农业产业化视角的研究[D]. 南京:南京农业大学,2008.

[2]赵景芬, 戴蓬军. 农业上市公司多元化经营能否提高综合业绩[J]. 财会月刊,2013(9):22-24.

[3]Berger Phillip, Eli Ofek. Diversification's Effect on Firm Value[J]. Journal of Financial Economi-es,1995(37):39-65.

[4]Henri Servaes. The Value of Diversification during the Conglomerate Merger Wave [J]. Journal Of Fi-nance Economies,1996(51):1201-1225.

[5]Gort M. Diversification and Integration in American Industry [M]. Princeton NJ: University Press,1962:1-15.

[6]张宝良,李季鹏.农业上市公司多元化与企业绩效关系的实证研究[D]. 乌鲁木齐:新疆财经大学,2010.

[7]洪道麟,熊德华.中国上市公司多元化与企业绩效分析——基于内生性的考察[J]. 金融研究,2006(11):33-43.

[8]刘钥.农业上市公司多元化经营与公司绩效的关系研究[D]. 武汉:中国地质大学,2012.

[9]靳明,邓广华.上市公司多元化经营与绩效关系研究[J]. 财经论丛,2009(6):86-93.

[10]李敬.多元化战略[M]. 上海:复旦大学出版社,2002:20-78.

附录

农业上市公司研究样本一览表

(编辑:程俐萍)

An Empirical Research on the Relationship between Diversification Business and Performance of Chinese Listed Agricultural Companies

PENG Yan-xia, ZOU Neng-feng

(SchoolofEconomicsandManagement,AnhuiAgriculturalUniversity,HefeiAnhui230000,China)

Abstract:Diversification is an important measure to seek new economic growth point for Chinese agricultural listing companies. An empirical research on the relationship between diversification and performance of listed agricultural companies of Shanghai and Shenzhen in 2013 is conducted mainly using the method of multiple regression analysis. The results show that the overall level of diversification about Chinese listed agricultural companies and corporate performance have no significant correlation. Accordingly, suggestion of carefully adopting diversified business is made.

Key words:Chinese listing agricultural companies; Diversification business; Performance

中图分类号:F324

文献标识码:A

文章编号:1671-816X(2015)04-0339-05