利率管制与利率市场化背景下中小企业融资比较

2015-02-25崔兵,晏骁

崔 兵, 晏 骁

(湖北工业大学经济与管理学院, 湖北 武汉 430068)

利率管制与利率市场化背景下中小企业融资比较

崔 兵, 晏 骁

(湖北工业大学经济与管理学院, 湖北 武汉 430068)

利率管制到利率市场化是金融制度的变迁过程,利率管制下政府刻意为体制内金融机构和生产企业创造租金机会必然造成中小企业融资困难,而利率市场化将会减少这种租金机会,为中小企业释放更多资源。利率管制下,中小企业从正规金融渠道融资难,非正规金融渠道融资贵,信息不对称问题严重;而在利率市场化条件下金融机构将更加重视对中小企业的融资,信息不对称问题和企业的经营环境也将得到明显改善。当然,利率市场化只是为中小企业融资创造了便利条件,中小企业融资状况的改善还需多项配套制度安排。

利率管制; 利率市场化; 中小企业融资

中小企业为我国就业、税收、经济增长均作出了巨大贡献,但一直面临着从正规金融融资难、非正规金融融资贵的困境。金融抑制、金融约束和信息不对称是造成这一现象的重要原因。将利率管制下中小企业的融资状况与利率市场化后进行对比,可以发现融资情况有明显好转。利率市场化迫使正规金融更加注重对中小企业的贷款,促进金融创新,融资方式多样化,使非正规金融的利率向正规金融靠齐,金融主体更加注重信息的收集和信用的建立。

1 利率管制到利率市场化的制度变迁

1.1 金融抑制与金融约束

我国的经济发展是一个由计划向市场转轨的过程,也是一个渐进式的改革过程。经济发展之初,资本不足,物资匮乏,为了集中力量办大事,把稀缺的资金用在攸关国计民生、经济发展的重大项目上,我国采用了“金融抑制”的做法,对金融市场进行了管制。利率作为金融市场的价格机制,自然是管制的重点。政府通过利率管制,建立垄断性的国有金融机构进行租金攫取,直接进行资金配置,应该说“金融抑制”在这段特殊时期内对我国经济发展做出了巨大贡献。

但随着我国经济向更高层次提升,纯粹的计划手段已制约了经济发展,没有市场的经济必将是一潭死水。加入世界贸易组织后,我国加强了对市场经济的建设,并逐步开放了金融市场,纯粹的金融抑制已不再符合时代潮流。罗纳德·I·麦金农 ( Ronald I. Mckinnon)和爱德华·S·肖( Edward S. Show)提出了金融深化理论,建议发展中国家放弃对利率的管制,采取金融自由化的政策以实现经济的发展。然而这段时期我国的特殊国情表明,我国存贷款利率弹性较低[1],经济发展与利率水平没有显著的相关性。因此,麦金农和肖所提出的提高名义利率以促进经济发展的建议在我国当时的经济环境下也许并不适用。而且激进式的改革也可能会对我国经济造成巨大动荡。后来,赫尔曼等经济学家提出了金融约束理论。根据该理论,政府通过对利率进行管制、限制金融机构竞争、限制存款替代品种等手段,为金融机构和生产企业获得租金机会,这一方面使得金融机构和生产企业的竞争能力得到了提高,一方面又能促进市场经济稳定发展。这一理论的假设前提符合当时我国经济发展状况,并且我国所采取的政策手段也与这一理论相吻合。

但无论是金融抑制还是金融约束,都为体制内的金融机构和生产企业提供了租金机会,而将体制外的众多中小企业置于不平等的地位。政府采取利率管制的目的就是为了培育国有金融中介机构和国有企业的竞争能力,有选择地发展重点产业,这种政策本身就是要限制竞争,因此在这种政策及其配套的制度下,中小企业的融资难、融资贵就成为必然。

1.2 金融自由化

随着市场在我国经济发展中的地位越来越重要,市场在资源配置中的作用也从“基础性”升级到了“决定性”。作为市场主体的中小企业对经济发展所做出的贡献也越来越大,中小企业贡献了60%以上的国内生产总值,50%以上的税收,并创造了80%的城镇就业。市场的逐步成熟与完善,中小企业日趋重要的经济地位,都在彰显着我国经济环境的改变。非正规金融市场的扩大、网络金融的出现都倒逼金融体制作出改变。顺势而为,我国金融约束的力度也在慢慢变小,金融管制缓慢放开,我国逐步放开利率管制就是最好的证明。金融政策似乎正由金融约束向金融自由化过度,但不能否认这将会是一个漫长的过程。

无论如何,金融约束的弱化、利率管制的逐步放开,已经减少了国有金融中介机构和国有企业的寻租空间,将会释放更多的资源给市场中的中小企业。这是一种政策转变的信号,表明了国家今后对市场的重视,说明政府允许金融资源流向非国有中小企业,这是解决中小企业融资困境的制度前提。

2 利率管制与中小企业融资

2.1 难以从正规金融渠道获得贷款

发展中国家金融管制过多,存在利率管制、信贷配给及融资产品品种单一、民间储蓄率高等金融现象。

首先,由于利率受到管制,利率不能真实反映资金的供求关系,利率通常被低估,资金需求大于供给,在超额资金需求下,银行不得不对信贷进行配给,导致了部分贷款者不能获得贷款,或者只能获得部分贷款,这尤其对中小企业更甚。因为国有企业大型企业所需资金量大,资金占用时期长,隐含有政府担保,信用度高,加之管制利率下银行的利润比较固定,因此银行必然倾向于贷款给大型企业,而不是在同样的利润水平下贷款给风险较高的中小企业。特别是经济建设初期,国有金融中介机构与国有企业关系密切,加上国家政策的偏向,更使得金融中介机构在贷款上严重倾向国有企业。然而即便是在逐步放开管制利率的早期,由于金融中介机构没有立刻消化新的政策,中小企业从银行得到贷款的份额甚至呈现下降趋势[2]。目前的银行信贷只能满足中小企业5% 左右的融资需求,814 家中小企业中有471家企业表示融资困难,占被调查企业总数的57.86%[3]。中小企业从正规金融贷款之难可见一斑。

再者,利率管制下金融机构以垄断利差为主要收入,且利差较大,没有金融创新的动力。表1反映出2013年部分商业银行的利息收入占比情况,可见银行的净利息收入占比较高,且利息收入中贷款利息收入往往又占很大部分[4]。金融机构创新不足,导致我国目前金融产品单一、投资渠道狭窄,中小企业在传统融资方式以外的选择很少。而且我国资本市场不完善,证券市场对中小企业的进入门槛设置过高,因此我国中小企业的外源融资方式主要还是银行贷款。根据《中国民营企业发展报告》,小企业外源融资中,银行贷款占了 73%[5]。

表1 中国部分商业银行主要收支指标状况 百万元人民币

各商业银行2013年年报汇总

2.2 非正规金融市场利率过高

仅靠内源融资无法满足中小企业发展的需要,正规金融市场又难以融资,于是中小企业不得不转向非正规金融市场融资——民间金融市场。

管制利率条件下,民间金融资本的稀缺性和投资标的的高风险必然导致民间借贷利率过高,总体上看,我国目前民间借贷的平均 利 率 在10%~18%之间波动[6],而且目前民间金融市场法律法规不合理、不健全,这都增加了中小企业的融资成本和融资风险,容易导致中小企业资金链断裂[7],以吴英案为代表的非法集资案、大批P2P公司的老板跑路案,以及由高利贷产生的黑社会等都能说明民间融资所产生的严重问题。

2.3 信息收集和信用建设懈怠,信息不对称问题严重

中小企业自身的特点在某些程度上限制了其贷款能力。首先,中小企业规模相对较小,资产抵押物价值不够高;其次,中小企业的经营风险相对比较大,违约风险高;再次,中小企业的财务透明度不高,传递出的信息较少,使得金融机构很难判断其偿债能力;最后,部分中小企业管理较差,风险意识不强,信用度又低,脱债、逃债的情况较多。

在管制利率下,中小企业的上述特征被放大了。由于管制利率条件下存在信贷配给问题,银行主要凭借固定利差和垄断利率向大型企业贷款,没有动力去花费更多成本搜集中小企业的信息,继而对其信用层次进行甄别。而中小企业也因之没有动力去建立自己的信用资质。两方面的因素叠加,导致在管制利率条件下的信息不对称问题严重,道德风险和逆向选择不可避免。

所谓道德风险,即由于中小企业很难从银行获得贷款,民间金融利率高企,一旦中小企业从银行获得较低利率的贷款,有可能将这笔贷款投放到民间金融市场上去赚取高额差价,而不是用到生产上,因为目前中小企业从生产经营所得的利润往往较低。但高利润往往伴随着高风险,在这种情况下的银行贷款风险极大,银行便不愿意向中小企业贷款了。

所谓逆向选择,即面对中小企业贷款的高风险,银行需要提高风险溢价来弥补可能面临的损失,导致向中小企业贷款的利率更高,过高的利率往往又不能被那些实际上资质良好、风险较低的企业所接收,而剩下的乐于接收高利率的企业都是那些高风险的企业,即逆向选择淘汰了低风险企业,招引了高风险企业,银行贷款意愿从而降低。

3 利率市场化与中小企业融资

在利率管制的情况下,利率传导机制不顺畅,资源配置效率低下,必须进行利率市场化改革,解决由于金融管制所产生的诸多问题,使利率能够反映真实的资金价格,使资本要素能得到有效配置。

3.1 中小企业受到正规金融市场重视

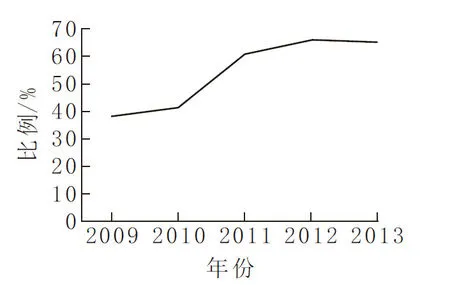

利率市场化能够促使银行信贷更多地向中小企业倾斜。在利率管制的情况下,利率被人为低估,基本固定的高利差,也使得银行追求适当高的风险以提高收益的动机不强[8]。利率市场化后,银行之间的竞争加剧,为了吸引存款而提高存款利率是必然选择,贷款利率也会有相应提高。利率的提高,将使得大型国有企业的融资成本随之提高,因此,国有大型企业将会更多考虑采取直接融资以及内源融资的方式筹资,这将会给中小企业让出更多的可贷资金,并且迫使银行更加重视中小客户,积极进行风险管理,从以前依靠对大企业贷款的规模扩张转向更加重视对中小企业的资产定价。2009年至2013年,金融机构上浮区间贷款占比呈上升趋势(图1)。而上浮区间贷款以中小企业为主,说明在利率市场化改革过程中,中小企业从银行获得的贷款在逐年增加。

利率市场化还将刺激银行进行金融创新,提升中小企业融资便利性。利率市场化后,银行的存贷利差将会减少,传统的存贷业务将相对压缩银行的利润空间,银行靠较大利差维持高额利润的日子很难继续下去,而利息收入的减少、竞争的加剧,将迫使银行进行金融创新,通过增加金融工具种类、优化金融服务来吸引资金。

根据央行2009-2014《中国货币政策执行报告》整理

3.2 有利于改善信息不对称问题

利率市场化能减少中小企业的道德风险,一定程度上化解“金融窖藏”问题。利率市场化后,民间金融市场和正规金融市场之间的利差减少,企业从银行得到贷款后没有动力将贷款投放到虚拟经济,减少了道德风险。

利率市场化也能减少逆向选择的问题,有利于信息收集和信用平台的建立。同样由于利率市场化后利差减少,银行间竞争加剧,迫使其更加注重对中小企业的贷款。为了减少风险,银行必然会重视对中小企业信息的收集和信用平台的建立,对不同风险的中小企业贷款实行差别化定价。

3.3 有利于改善中小企业经营环境

一方面,利率市场化后,大型企业特别是国有企业的融资成本升高,降低了企业的利润,为了获得新的利润增长点,企业必须进行产业结构调整[9],加强研发,改进技术,提高生产效率,使整个经济健康、良性发展;另一方面,大型企业在间接融资的成本升高后,有可能转向证券市场,促进证券市场的发展,而证券市场的发展和完善,也有利于中小企业在证券市场融资。

4 结束语

利率市场化并非万能,不能解决中小企业融资的一切问题。要更好地解决中小企业的融资困境还需要其他多方面的配合。比如需要改进金融机构相

应的制度,完善金融市场相关的法规,加强金融的监管,进一步培育金融市场主体。利率市场化也是一个相对长期的过程,过快的市场化将会加大金融体系的风险,造成经济的波动。

值得一提的是,目前获批的五家民营银行之一的“深圳前海微众银行”已获准开业,部分银行和电商进入P2P行业,IPO注册制也在积极筹备中,说明我国的中小企业融资环境正在不断改善中。

[1] 帅 勇. 金融深化的第三条道路:金融约束[J]. 经济评论,2001(05):94-96.

[2] 陈 琰,许 非.利率市场化下中小企业融资与商业银行定价研究[J].金融与经济,2011(03):18-20.

[3] 郭 娜.政府?市场?谁更有效——中小企业融资难解决机制有效性研究[J].金融研究,2013(03):194-206.

[4] 巴曙松,严 敏,王月香.我国利率市场化对商业银行的影响分析[J].华中师范大学学报(人文社会科学版),2013(04):27-37.

[5] 邢乐成,梁永贤.中小企业融资难的困境与出路[J].济南大学学报(社会科学版),2013(02):1-7,91.

[6] 高圣平,申 晨.论民间借贷利率上限的确定[J].上海财经大学学报,2014(02):98-104,112.

[7] 肖世杰.从吴英案看我国民间金融的监管困局与改革路径[J].法学论坛,2012(06):92-101.

[8] 刘向耘.利率市场化与中小企业融资[J].南方金融,2013(11):5-9.

[9] 李 程.利率市场化与我国经济发展方式转变[D].天津:南开大学,2012.

[责任编校: 张 众]

Comparison of Financing of Small and Medium Sized Enterprises on Conditions of Regulated Interest Rate and Market-Oriented Interest Rate

CUI Bing, YAN Xiao

(SchoolofEconomicsandManagement,HubeiUniv.ofTech.,Wuhan430068,China)

The change from regulated interest to market-oriented interest rate is an institutional one. The government sector deliberately create rent for financial institutions and state-owned enterprises in regulated interest condition, which will lead to the financing difficulty of small and medium sized enterprises(SME) . Market-oriented interest rate can reduce the rent and allocate more resources to SME. In regulated interest condition, it is difficult for SME to raise capital from official financial institutions and expensive from informal financial market. There also exists a critical information asymmetry in the condition. While in a market - oriented interest rate condition, SME can get more attention from financial institutions, the information asymmetry and business environment can both be improved. Without doubt, the liberalization of interest rate is just to create a favorable condition for the financing of SME, it needs more supporting systems to improve the financial situation of SME.

financial regulation, , interest-rate liberalization, financing of SME

1003-4684(2015)03-0056-04

2015-03-04

湖北工业大学博士启动基金(BSQD12083),教育部人文社科基金青年项目(12YCJ790021)

崔 兵(1974-), 男, 湖北恩施人,湖北工业大学教授,复旦大学应用经济学博士后流动站博士后,研究方向为制度金融学

F832.42

A