美国量化宽松货币政策对我国通货膨胀的影响——基于VAR模型

2015-02-22胡昊

美国量化宽松货币政策对我国通货膨胀的影响

——基于VAR模型

胡昊

(安徽财经大学 金融学院,安徽 蚌埠 233030)

[摘要]次贷危机造成美国经济长期低迷和失业率上升,为了刺激本国经济美国采取了量化宽松货币政策,投放了大量流动性货币。这使得我国通货膨胀水平受到了一定的冲击。通过构造VAR模型,检验美国货币供应量、中国货币供应量、国际大宗商品价格、中美汇率等四个变量与我国通货膨胀之间的相互关系,实证结果表明美国量化宽松货币政策对我国通货膨胀有刺激作用。其中外部影响因素中中美双边汇率对我国通货膨胀影响程度最大,国际大宗商品价格的影响程度则次之。

[关键词]量化宽松政策;通货膨胀;向量自回归模型

2008年美国次贷危机之后,美国的失业率剧增,市场出现通货紧缩。为了扭转经济颓势,恢复经济增长,美国不断降低联邦基金利率,同时采取了一系列非常规量化宽松的货币政策(Quantitative Easing,简称QE)。美国作为各国主要储备货币的发行国,并且与我国互为第二贸易大国,我国经济在一定程度上受到了量化宽松货币带来的冲击。由于大量流动性外部资金流入,一方面会导致我国进口产品价格的大幅上升,产生输入型通货膨胀;另一方面,短期投机性资本活跃于资本市场会促使资产价格上升,造成我国出现资产泡沫。虽然美国与2014年11月宣布退出量化宽松货币政策,但是我国经济受到的影响还在持续。为减缓我国经济受到国外经济政策影响,通过分析国外经济政策变化对我国通货膨胀影响的程度和传导渠道,从而为我国应对国外经济变动提供借鉴。

一、国内外研究现状

量化宽松货币政策实施的理论基础起源于凯恩斯主义学派与货币主义学派的争论。两个学派当时关于央行推行低利率政策能否导致该国陷入流动性陷阱产生了分歧。货币主义学派的Friedman(1956)提出的货币数量论,定量描述了量化宽松货币理论的经济影响。美联储前任主席Bernanke(2004)[1]表示,在零利率条件下,中央银行向金融机构注入流动性,可以达到增加经济增长的目标。Michael Joyce和David Miles(2012)[2]认为,QE通过购买长期债券,保持较低的联邦准备金率,会打到降低长期国债收益率和市场利率的效果,有助于促进经济增长。Krishnamurthy和Jorgensen(2011)[3]通过分析美国量化宽松货币政策出台以后,资产收益率和通过膨胀率的变化,发现前者明显下降,后者上升较明显,得到了实际利率水平下降的结论。

国内学者主要从美国QE对我国经济产生的影响的角度进行研究。谭小芬[4]于2010年分析得出美国量化宽松政策会增加我国对外出口数量,使得美国的流动性货币大量的进入国内市场,导致通货膨胀的发生。王军生、王泽(2014)[5]通过汇率和国际大宗商品价格两个传导渠道分析,构建VAR模型,得出美国量化宽松货币政策对我国通货膨胀有促进作用。赵思旭、宋倩雯(2014)[6]通过构建VAR模型,分析得出我国外汇储备,美国广义货币供应量,中美汇率和国际大宗商品价格等都促使我国通货膨胀率发生波动。其中,中美双边汇率E和美国M2影响最大,国际大宗商品价格影响次之。李自磊、张云(2012)[7]通过构造SVAR 模型,得出生产者价格指数变化对我国物价水平的影响程度大于大宗商品价格指数,美国QE通过汇率渠道影响我国物价水平,短期内对我国物价水平存在正向冲击作用,而从长期的冲击作用是负向的。谭嘉妍(2014)[8]通过实证得出相似结论,认为大宗商品价格形成我国输入型通货膨胀的主要原因。刘玉彬、李智芳(2012)[9]分析美国QE对我国物价水平造成的影响,提出加强国际热钱的监管,坚持多元化外汇储备,加快人民币国际化进程,加强大宗商品定价权等建议。

目前,国内外学者从理论和实证都对美国量化宽松货币政策对经济的影响作出分析。大多学者是利用中美汇率、利率、M2以及国际大宗商品价格等指标对我国通货膨胀程度进行定量分析。本文通过构造VAR模型,从汇率渠道和大宗商品价格渠道两个方面,定量分析美国QE对我国通货膨胀的影响。

二、模型实证分析

1980年,西姆斯(C.A.Sims)首次将VAR模型(vector autoregressive)引入经济学领域,推动了系统性、动态性经济分析技术的广泛应用。VAR模型(向量自回归模型)将所有的变量看作是内生变量,一般用于分析预测相互联系的时间系列,分析随机扰动对整个系统的动态冲击,解释各项经济变量之间的相互影响关系。

本文主要在美国采取多轮货币量化宽松政策的国际背景下,定量分析美国货币政策对我国通货膨胀的影响程度。本文共选取六个变量:我国广义货币供应量(CHM2)、中美双边汇率(E)、美国广义货币供应量(USM2)、美国联邦基金利率(rate)、大宗商品价格指数(CRB)和我国居民消费价格指数(CPI)。以从2008年1月到2014年11月的月度数据作为研究样本,样本容量为82。其中,美国货币供给量来源于美联储官网,我国货币供应量和中美汇率来源于中经网数据库,国际大宗商品价格指数来源于国际货币基金组织官网,我国居民消费价格指数作为衡量通货膨胀率的指标来源于中国统计局网站。

(一)单位根检验

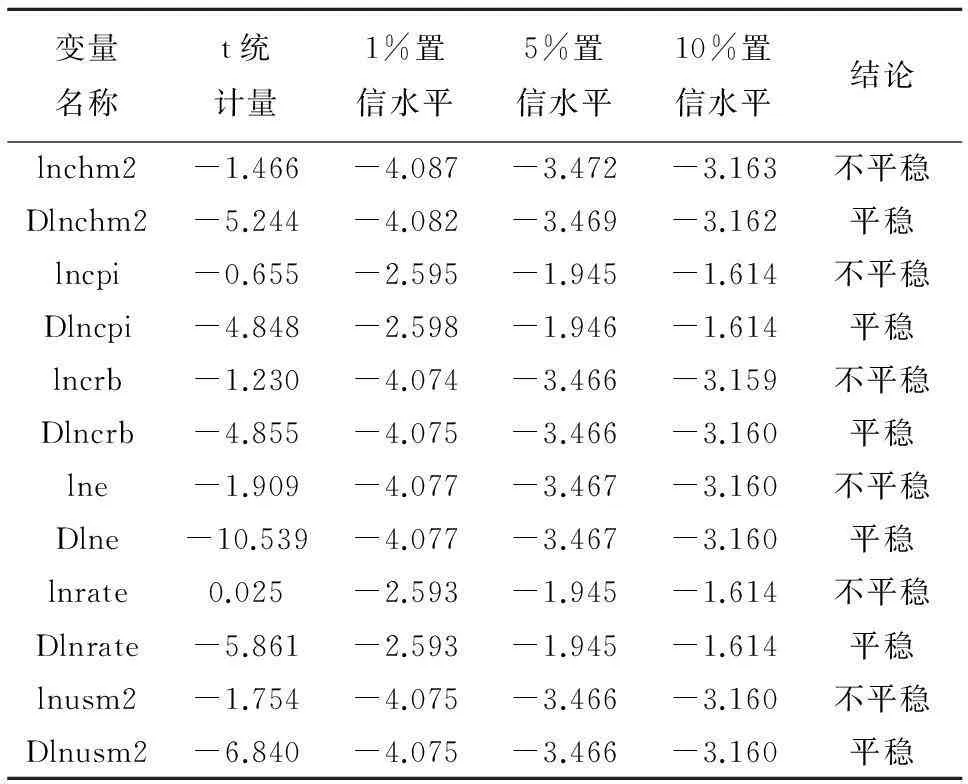

由于金融时间序列大都存在不稳定性,会导致伪回归现象的出现,影响实证分析结果。为了准确探究这些变量之间的相关关系,有必要在建立模型之前有必要对各个变量的平稳性进行检测。目前,单位根的检验方法主要有DF检验,ADF检验,PP检验等方法,本文利用ADF检验方法来对上述变量进行平稳性检测。具体检测结果如表1所示。根据检测结果显示,各变量原序列均不平稳,但在经过一阶差分之后,序列都变为平稳序列,可以得出原序列为一阶单整序列I(1)。

表1 各序列的ADF检测结果

注:D表示一阶差分

(二)协整检验

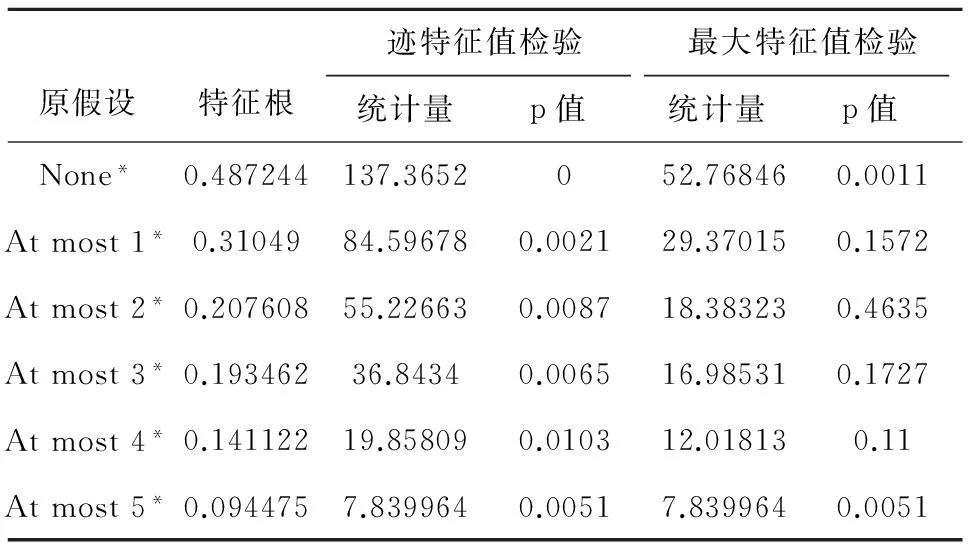

虽然有些变量时间序列自身是不平稳的,但通过线性组合之后变为平稳序列。这反映了各个变量之间存在长期稳定的比例关系,即协整关系。检测多个同阶单整变量间是否存在协整关系,可以采用Johansen与Juselius提出的检验方法,即JJ检验法。表2为各变量之间的协整关系检测结果,表明该时间序列在5%的显著性水平下,至少有5个变量具有协整关系,可以构建VAR模型。

表2 各变量Johansen检验结果

(三)VAR模型滞后阶数确定

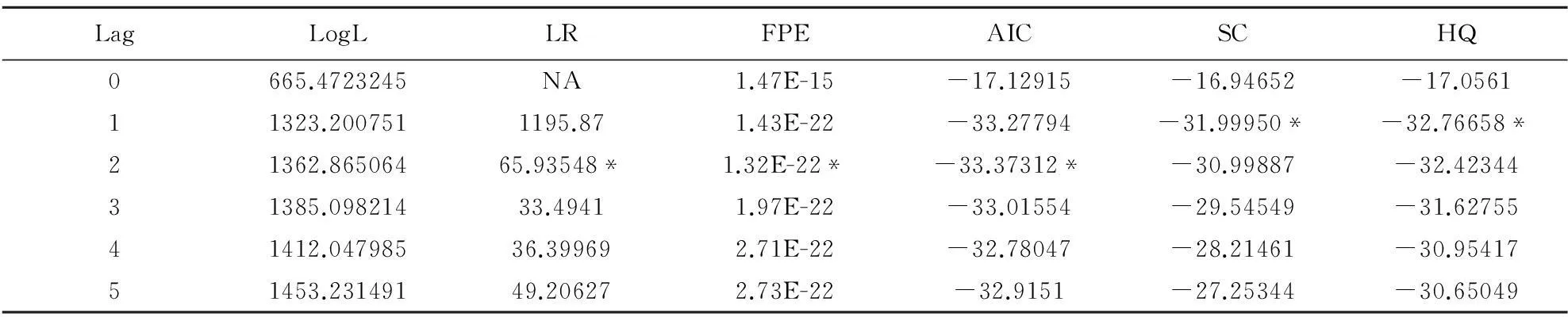

在Eviews里面提供了AIC、SC、LR、HQ、FPE等五种准则来确定滞后期的选择。由于根据不同的准则下给定的滞后期会有所不同,所以一般根据多数原则来确定最优滞后期。具体估计结果如表3。当滞后阶数取到2时,有三个指标都取到了最小值,并且随着滞后阶数的增加该结果不变。即VAR模型最佳之后阶数为2,因此需要建立VAR(2)模型。

表3 VAR最佳滞后阶数确定表

注:“*”标记依据相应规则选择出来的滞后阶数。

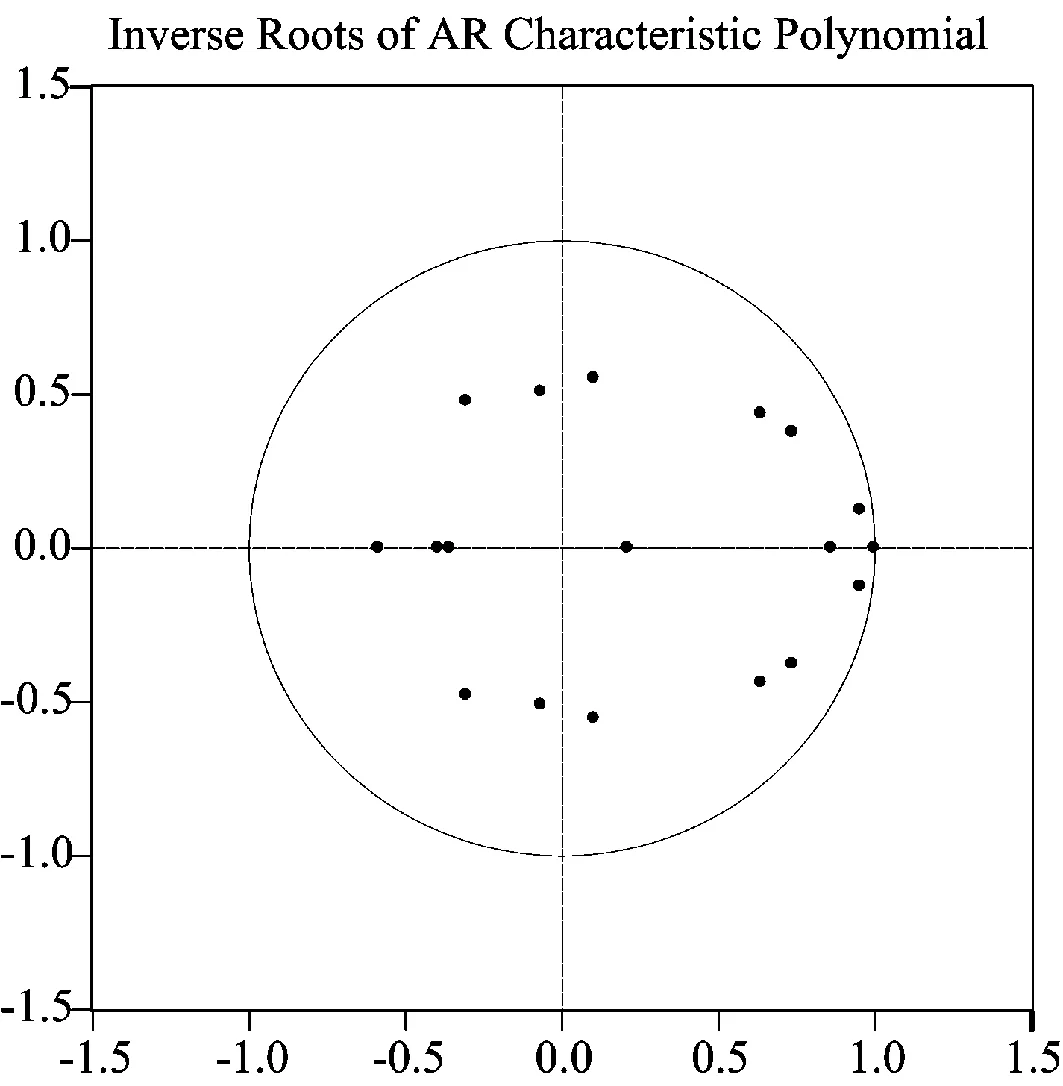

(四)稳定性检验

建立VAR模型时需要检验该模型的稳定性。为了更加直观观察模型稳定性,可以根据AR根图来判断VAR模型的稳定性。当所有特征根在单位圆内时,模型具有稳定性。如图1所示,通过对模型的单位根检验,观察到所有AR特征根都在单位圆内,说明此模型的稳定性较好。

图1 AR单位根检验图

(五)脉冲响应

脉冲响应函数(Impulse-response function)描述的是内生变量对各个残差的反映,可以直观地反映自变量给予因变量一个标准差的冲击后,因变量相应的动态变化,更好的衡量各自变量对我国通货膨胀影响的影响程度。本文选择了20期作为观察区间,其中图中实线部分是反映函数,上下虚线部分是两倍标准差置信区间。如图2所示。

第1幅图表示,中国货币供应量(CHM2)在初期给予中国物价水平(CPI)一个正向冲击,在第8期时,影响程度达到最大值约为0.0019个百分点,随后逐渐减小。说明中国货币供应量短期内与物价水平同向变动,并且随着时间的推移,影响程度呈现出先增加后减小的趋势。中国的广义货币量对物价水平的影响最大,这也是我国通货膨胀的主要原因之一。可以看出通过增发货币在拉动国内经济增长的同时也会使国内物价水平的上涨,造成通货膨胀。

图2 各变量对CPI的脉冲响应图

第2幅图表示,国际大宗商品指数(CRB)在前11期对中国物价水平(CPI)的冲击是正向的,呈现出先增加后降低的趋势,并在第5期时达到最大值0.0021个百分点,随后逐渐减小,在第11期以后变为负向冲击。说明国际大宗商品价格指数短期内与中国物价水平同向变动,但是从长期来看,两者的呈现出负向变动的关系。分析结果与前文中的大宗商品价格传导到的理论基础相一致。第3幅图表示,中美汇率(E)对中国物价水平(CPI)呈现出正向冲击,具体表现为先上升后下降的趋势。在第10期达到最大值0.0018个百分点,然后影响程度逐渐减小。说明从长期来看,中美汇率与中国物价水平同向变动,这符合前文汇率传渠道的理论基础。

第4幅图表示,美国联邦基金利率(RATE)对中国物价水平(CPI)的影响为负向变动。并且在期初的影响程度最大为0.0016个百分点,随后逐渐增加。但是从整体情况观察美国联邦基金利率贡献的负向冲击,与我国物价水平负相关。美国量化宽松货币政策实际上是通过实行零利率,向市场中注入流动性。而随着美国利率的下降我国的物价水平逐步提高,这也说明了美国的量化宽松的货币政策对我国通货膨胀水平有一定的影响。

第5幅小图表示,美国的广义货币供应量(M2)对中国物价水平(CPI)在期初体现为正向冲击,但是在第3期以后冲击变为负向冲击并且在第13期达到最小值-0.0018个百分点,随后负向影响程度逐渐下降。说明短期内USM2与中国CPI同向变动,但长期内两者负向变动。由于美国的利率与中国比较而言相对较低,由于资本的逐利性,使得美元涌入国内,造成人民币升值压力加大。但是长期内,由于人民币的升值导致我国国内出口产品在国际市场中价格上升,使得我国对外出口下降,大量的出口产品转回国内销售,导致国内商品市场供给大于需求,从而使得价格的降低,进一步促使物价水平的下降。所以,从长期来看美国货币供应量的增加会对我国通货起到抑制作用。

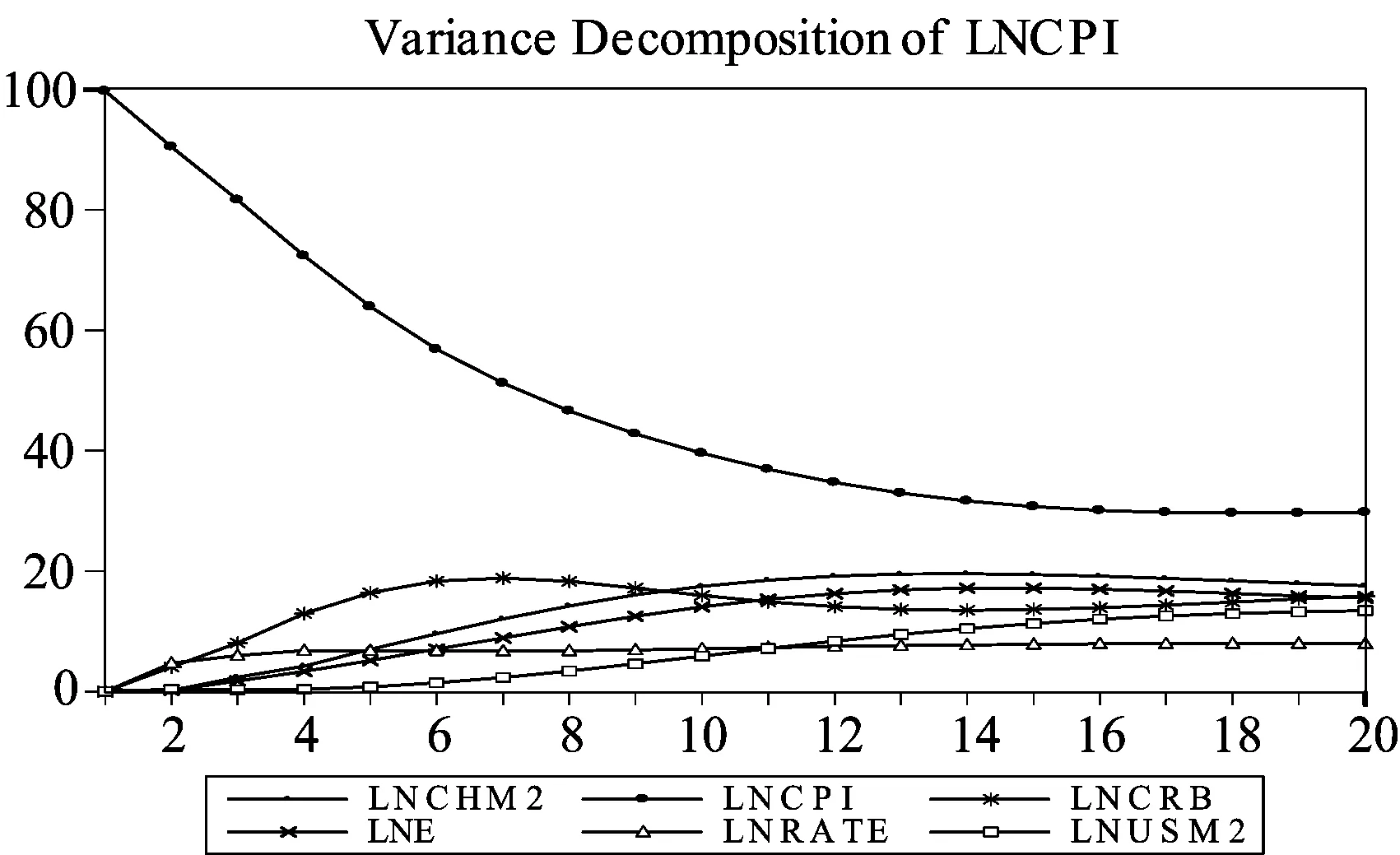

(六)方差分解

为了进一步模拟各种因素对通货膨胀影响的相对重要程度,在脉冲响应分析的基础上,对VAR模型进行方差分解,以衡量各个内生变量对我国物价水平变动的影响。方差分解结果如图3所示。由图3可知,我国通货膨胀程度由于消费者存在通货膨胀预期,受自身影响程度最大,自身贡献率约为29.73%。其余的变量中国M2、中美汇率、国际大宗商品价格指数、美国联邦基金利率、美国M2的贡献率分别约为17.91%,15.81%,15.35%,7.93%,13.2%。

图3 我国居民消费价格指数的方差分解图

三、相关政策建议

由脉冲响应和方差分解的结果可以看出,我国通货膨胀水平受到中国广义货币供应量的影响程度最大,其次是中美汇率和国际大宗商品价格。而美国的广义货币供应量和联邦基金利率也起到了关键性作用。本文通过选取2008年1月至2014年10月的各项指标数据,构建VAR模型,得出我国M2、美国M2、联邦基金利率、中美双边汇率、国际大宗商品价格指数都是影响我国通货膨胀水平的因素。其中,中美汇率和国际大宗商品价格作为外部主要影响因素,影响程度较大。这是由于我国输入型通货膨胀存在两个传导渠道,即前文提到的国际大宗商品价格渠道和中美汇率渠道。另一方面,由于存在通货膨胀预期,本期的通货膨胀受到前几期的物价水平的影响也加大。针对实证分析结果本文提出四点建议。

1.调整外汇储备结构,加强实施一揽子外汇储备策略

我国的外汇储备中美元所占比重最大。中国作为一个贸易大国对于国际贸易市场的依赖性较强,我国商品的出口主要集中于美国,美元又是世界结算货币和储备资产,所以我国持有了大量的美元作为外汇储备。我国的外汇储备以美元为主,是美国国债的主要购买者和持有者。而在经历过美国次贷危机所导致的全球性金融危机之后,应该意识到持有大量美国国债的风险性。

为了减轻美国国债带来的风险,应该积极调整外汇储备投资策略。多元化的外汇储备是面对目前错综复杂的国际经济形势的一种行之有效的手段。我国可以逐步减持美国国债份额,增加黄金储备,增加石油、矿石资源、稀有金属等战略能源的储备。对于外汇储备的长期持续增长,需要采取措施降低增长幅度,减少外汇储备在外汇资产中的份额,增加居民持有和投资外汇的机会,深化探索“藏汇于民”的外汇管理模式。创新外汇储备的使用方式,在全球范围内选择多样化的投资工具,提高外汇储备的投资回报价值。

2.推进人民币汇率机制改革,加强对短期资本流动的监管

目前,美国已经对出量化宽松货币政策,我国需要保持汇率相对稳定,避免汇率波动带来国内物价的波动。为此,增加人民币汇率弹性、扩大汇率波幅,但要保持汇率相对稳定,降低资金大幅流出时对我国经济的冲击。美国退出量化宽松货币政策之后会出现资金流回美国国内的倾向,使得人民币汇率贬值压力加大。当我国货币当局过度干预汇率,将会增加国内汇率贬值预期,从而进一步促使热钱流出,给国内经济带来更大的冲击。

在经历过2008年美国次贷危机引发的全球性金融危机之后,世界各国都意识到加强国际短期投资性游资监管的重要性。我国的监管部门也面临着较大的监管压力,由于资本项目管制的逐步放开,我国经济更加容易受到国际经济变动带来的影响。随着资本项目的逐步放开,需要对国际游资流动的真实性加强监管,进一步完善跨境资金的流动、使用的监管,同时还需要对资本项目下的各项子项目的实现有序、审慎开放,实现资本项目的动态平衡。

3.加快优化外贸结构升级

我国的外贸企业自改革开放以来,在对外经济和进出口方面发挥了重要作用,创造了大量外汇、提供许多就业岗位、增强我国的经济实力。然而由于我国的外贸企业中中小企业居多,主要是粗放型、劳动密集型企业,这些企业的创新能力较弱,使得我国外贸产品的国际竞争力降低。在应对国际市场变动中,开拓更大的国际市场,加强与贸易国合作,提高产品的核心竞争力是我国外贸出口不受国际经济变动影响的重要保证。为了提高我国出口产品的附加值需要在产品创新中投入更多的研发成本,向国外企业学习先进的技术、管理经验,提高自身的研发能力和持续创新能力。

4.健全大宗商品储备机制,完善大宗商品价格形成机制

我国是一个资源相对缺乏的国家,对贸易依存度超过了60%,大宗商品主要依靠进口。其中,石油和铁矿石等资源对国际市场的依赖较大。而这些战略性资源在我国经济发展中占据的位置不可替代,它们的价格波动不仅会对国内通货膨胀水平造成影响,对我国的经济稳定、安全也有一定的影响。

由于在国际贸易中缺少话语权,对外贸易容易受到国际大宗商品价格波动带来的影响,通过国际大宗商品价格的上涨造成国内输入型通货膨胀。为了减轻价格波动带来的影响,需要进一步开拓大宗商品市场,健全大宗商品储备机制,完善大宗商品价格形成机制。建立规模合理的资源储备有利于防范输入型通货膨胀。如果资源储备规模过低,就不能有效缓解国际市场价格变化对中国经济产生的冲击,无法起到稳定市场的作用,而资源储备的规模过大,不仅会产生巨大的成本,也不利于国内能源定价市场化进程的推进,所以要建立规模合理的资源储备。

[参考文献]

[1]Bernanke,Reinhartv,Sack B.Monetarypolicyalternativesatthezerobound:anempiricalassessment[J].Brookings Papers on Economic Activity,2004,(10).

[2]Michael Joyce,David Miles.Quantitativeeasingandunconventionalmonetarypolicy-anintroduction[J].The Economic Journal,2012,(11).

[3]Krishnamurthy Annette,Vissing Jorgensen.Theeffectsofquantitativeeasingoninterestrates:channelsandimplicationsforpolicy[J].NBER Working Paper,2011,(175).

[4]谭小芬.美联储量化宽松货币政策的退出及其对中国的影响[J].国际金融研究,2010,(2).

[5]王军生,王泽.美国量化宽松货币政策对我国通货膨胀影响的实证分析[J].西安财经学院学报[J].2014,(3).

[6]赵思旭,宋倩雯.美国量化宽松货币政策对中国通货膨胀的影响——基于VAR模型的实证 分析[J].经济问题探索,2014,(10).

[7]李自磊,张云.美国量化宽松政策是否影响了中国的通货膨胀?——基于SVAR 模型实证研究[J].国际金融研究,2013,(8).

[8]何正全.美国量化宽松货币政策对中国通货膨胀的影响分析[J].财经科学,2012,(10).

[9]谭嘉妍.输入性因素对我国通货膨胀影响的定量研究——基于美国量化宽松政策的视角[D].广州:暨南大学,2014.

[10]刘玉彬,李智芳.美国量化宽松货币政策对我国物价水平的影响[J].河北师范大学学报(哲学社会科学版),2012,(2).

(责任编辑陶有浩)

Analysis on Impact of the Quantitative Easing Monetary Policy on Inflation in China

HU Hao

(SchoolofFinance,AnhuiUniversityofFinanceandEconomics,Bengbu233030,China)

Abstract:The United States has witnessed the economic downturn and rising unemployment for a long time since the subprime crisis erupted in 2008, so the United States adopted quantitative easing monetary policy to stimulate its economy by launching a large amount of currency liquidity which has impacted China’s inflation has been to some extent. By constructing the VAR model, this paper examines four variations and the mutual relationship of China’s inflation, such as the money supply, China’s money supply, international commodity prices, the currency exchange rate between two countries. The empirical results show that the quantitative easing monetary policy stimulates inflation in China, the bilateral exchange rate is the second biggest cause of China’s inflation.

Key words:quantitative easing; inflation; Vector auto-regressive model

[中图分类号]F114.44

[文献标识码]A

[文章编号]1674-2273(2015)02-0062-05

[作者简介]胡昊(1990-),男,安徽定远人,安徽财经大学金融学院硕士生。

[收稿日期]2015-01-11