国企改革深耕期公司治理机制的主动性设置与调整

2015-02-19于阳子

○孙 烨 于阳子

(吉林大学 商学院,吉林 长春 130012)

国企改革深耕期公司治理机制的主动性设置与调整

○孙烨于阳子

(吉林大学 商学院,吉林 长春 130012)

摘要:国有企业改革是我国新经济周期中最为重要的任务,目前已步入深耕攻坚期。历经30多年的改革开放,我国国企既得利益集团通过自身权力优势,仍拥有稳固的利益固化藩篱,这是国企改革的关键阻碍。笔者认为,在国企改革深耕过程中,必须强化企业公司治理机制的主动性设置与调整,完善国有经济的战略布局,以突破国有经济的利益固化藩篱,形成国有经济的合理构局与高效发展。本文拟以独立董事设置主动性对公司业绩的影响为经验证据,探索公司治理机制主动性设置的积极治理作用,并为消解国有经济利益固化献策。

关键词:国有企业改革;公司治理机制;主动性设置

一国有企业改革进入深耕攻坚期

中国已步入了一个以优化经济结构为特征的新经济周期。新经济周期的国企改革相对以往将面临更加严峻的形势,深耕攻坚期的改革时代已经到来。2012年12月7日至11日,习近平总书记在南视过程中强调,全党和全国各族人民要凭借更大的政治勇气和智慧,不失时机地深化重要领域的改革,要勇于“突破利益固化的藩篱”。利益固化藩篱,其本质是一种体制机制惰性,一种源于固守既得利益的“隧道效应”的防御壁垒,一种有偏的制度演进的自我强化和自我封闭。这种利益固化藩篱是在中国改革开放行进中,既得利益集团借助自身权力优势构建的利益分配结构[1]而固守,甚或强化的。造成了市场效率低、资源形成错配、社会创新力弱、滋生层级腐败等问题。因此,中国国企改革自始至终是一个“利益格局调整和突破利益固化的过程”[2]。

国有经济的利益固化藩篱源于计划经济的惯性顾忌。随着改革开放的不断深入,这种体制依然被既得利益集团坚守,使本该有活力的公司治理机制依旧不能获得应有的效率和效力。无论是国有企业外部还是内部,产生了严重的企业激励约束机制失效、垄断形成和腐败孳生等一系列问题。本文认为,欲破除国有企业的利益固化藩篱,必须改革现有业已固化的公司治理机制,催生公司治理机制生机。长期以来,中国企业的公司治理机制几乎都是在外部监管的框架内发展的。

其间的经济法体系及相应的部门规章,都以自发式的摸石头方式曲折前行。所以,期间,中国企业虽然承受着经营实践与机制刚性相悖带来的制度损失,她们也走上了一条治理机制从被动接受到主动有为的自我进化的发展路径。破除利益固化藩篱,就是要强化公司治理机制由被动接受到主动设置的演化径向。本文拟以独立董事设置主动性对公司业绩影响为经验证据,为业已进入深耕期的国有企业改革提供制度参鉴。

二研究假设的提出

公司治理机制主动设置化,是建立、健全企业法人治理结构,引导国有企业按照现代企业制度进行股份制改革的重要内容。公司制下,由于产权的存在[3],所有权与经营权相分离促成了企业内部委托代理关系的形成[4]。由于产权不清、激励约束不强等固有缺陷的存在,国有企业在委托代理框架下,经营效率低下问题尤为严重。为此,国有企业需要主动设置并实施有效的公司治理机制,以缓解内部代理问题,提升企业价值。下文拟以独立董事主动性设置对提升公司业绩的影响为考,为国企改革深耕期公司治理机制之制度设计提供证据。

(一)独立董事设置主动性对企业价值的影响

然而,学界关于独立董事制度作用的研究尚未得到一致结论。Knyazeva等发现,不同规模的企业对独立董事的专业性要求不一致,而独立董事比例对公司业绩和企业价值却产生了显著的积极作用。[5]杨典从社会学分析视角研究中国公司治理与企业绩效之间的关系,发现独立董事比例同公司业绩不存在显著的关系。[6]产生相悖的研究结论主要是源于采用的研究样本其独立董事设置特征不同。前者在研究中使用美国上市公司样本,其多数董事会具有独立董事主动性设置特征;而后者则以中国上市公司为样本,普遍仅为了达到外部制度最低要求而被动设置独立董事。这意味着相对于中国的上市公司,由于具有更为主动的独立董事配置特征,美国上市公司获得了积极的公司治理效果。因此,可以认为,企业对独立董事设置更为主动,独立董事参与度就会越高,相应的公司治理机制就越能发挥良好效果,进而提升公司业绩和企业价值。基于此,本文提出第一个研究假设:

H1:具有独立董事设置主动性特征的公司具有更高的公司业绩和企业价值。

(二)独立董事设置主动性对董事会治理作用的提升作用

董事会的不同维度属性产生了不同的公司治理绩效。(1)董事会的独立性。具有更高独立外部性的董事会,将更有效地行使其超然独立的决策和监督功能。(2)董事会的组织结构。董事会下设的专业委员会越多,董事会的专业能力将会越强,其专业化决策和监管作用就会越显著。(3)董事会的勤勉程度。董事会只有通过召开更多的定期会议或特别会议,才能更有效地处理公司繁重的日常经营、重大事项和紧急事件等决策和监督作用。而只有独立董事的积极参与,董事会才能更好地履责。因此,独立董事设置越主动,董事会的公司治理绩效就将越强。基于此,本文提出第二个研究假设:

H2:独立董事设置主动性能显著提升董事会的公司治理绩效。

(三)独立董事设置主动性对企业性质的优化与改善

由于国有企业产权缺位,既得利益集团可以通过行政权力,绕开被动设置的公司治理机制的监管,直接或间接地干预国有企业的经营和利益分配,构建利益固化藩篱,阻碍国有企业改革。为了打破国有企业公司治理机制的形设,切实发挥其应有的监管作用,必须重新树立公司治理机制的核心监管地位。这需要将国有企业公司治理机制,从原有的接受行政权力的被动设置,转为主动监督履职。唯有此,才能有效确保领导层的管理授权从原有的行政机关转到董事会手中。独立董事主动配置就是一个切实可行的提高公司治理机制设置主动性的手段。基于此,本文提出第三个研究假设:

H3:独立董事设置主动性能显著优化企业性质,提高国有企业的公司业绩和企业价值。

三模型与变量描述

(一)模型设计

为了更好的验证独立董事主动设置对国有企业公司治理绩效的积极作用,本文借鉴Masulis, R.W&S.Mobbs.(2014)等人的研究成果,构建如下模型:[7][8]

PERFOEMANCE=β0+β1EXCEED+β2OUTSIDE+β3SEPERATE+β4COMMITTEE+β5MEERING+β6STATE+β7EXCEED×OUTSIDE+β8EXCEED×SEPERARE+β9EXCEED×COMMITTEE+β10EXCEED×MEETING+β11EXCEED×STATE+ΣCONTROLS+ε

(1)

(二)变量设计与说明

第一,被解释变量。本文用净资产收益率ROE和TobinQ作为公司业绩和公司价值的代理变量。

第二,独立董事设置主动性变量。EXCEED代表独立董事人数设置超标/达标变量的哑变量,独立董事人数超过证监会于2001年8月16日发布的《关于上市公司建立独立董事制度的指导意见》规定的1/3独立董事比例的为“超标”企业,代表独立董事的设置具有主动性,赋值为1;反之为“达标”企业,赋值为0。

第三,企业性质。STATE为实际控制人的企业性质,国有性质的赋值为1,反之赋值为0。用以研究公司治理机制主动设置对突破国有企业利益固化藩篱的作用。

第四,董事会特征变量。(1)董事会独立性。OUTSIDE代表独立董事比例;SEPERATE代表董事长和总经理两职分离哑变量,分离赋值为1,合一赋值为0。(2)董事会组织结构。COMMITTEE代表董事会下设委员会个数。(3)董事会勤勉程度。MEETING为董事会会议次数。

第五,控制变量。本文的主要控制变量有一股独大、股权集中度、公司规模、资产负债率和总资产增长率,并控制了行业和年份的效应。

(三) 样本选取

依照研究需要,本文选取2003-2013年沪深两市A股全部上市公司作为研究样本,初始样本共15064个。去掉金融保险类255个,去掉ST企业2341个,最后去掉样本数据缺失的589个,最终获得11879个公司年研究样本。

四研究经验证据

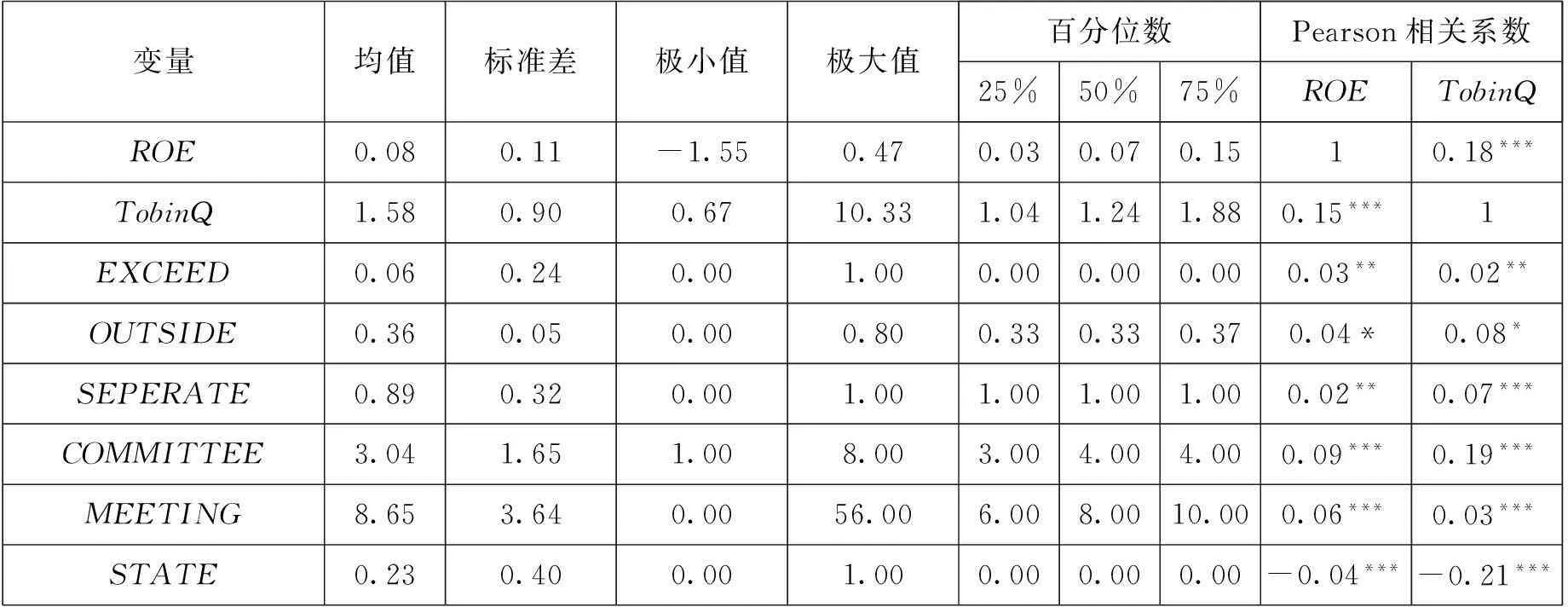

(一)描述性统计分析和相关分析

从表1的描述性统计分析结果发现,独立董事比例的均值为0.36,仅仅略高于证监会要求的1/3,并且仍有公司未达到的规定标准。可见,在总体水平上中国上市公司在独立董事数量配置上积极主动性不高。通过相关分析发现,独立董事设置主动性与公司业绩变量均显著正相关,基本支持了本文假设H1。并且在相关分析结果中发现企业性质STATE与公司业绩ROE和企业价值TobinQ均显著负相关,可见国有企业受到利益固化藩篱的影响是十分严重的,亟需深化法人治理结构改革。

表1 变量描述性统计分析和Pearson相关分析结果表

(二) 回归分析

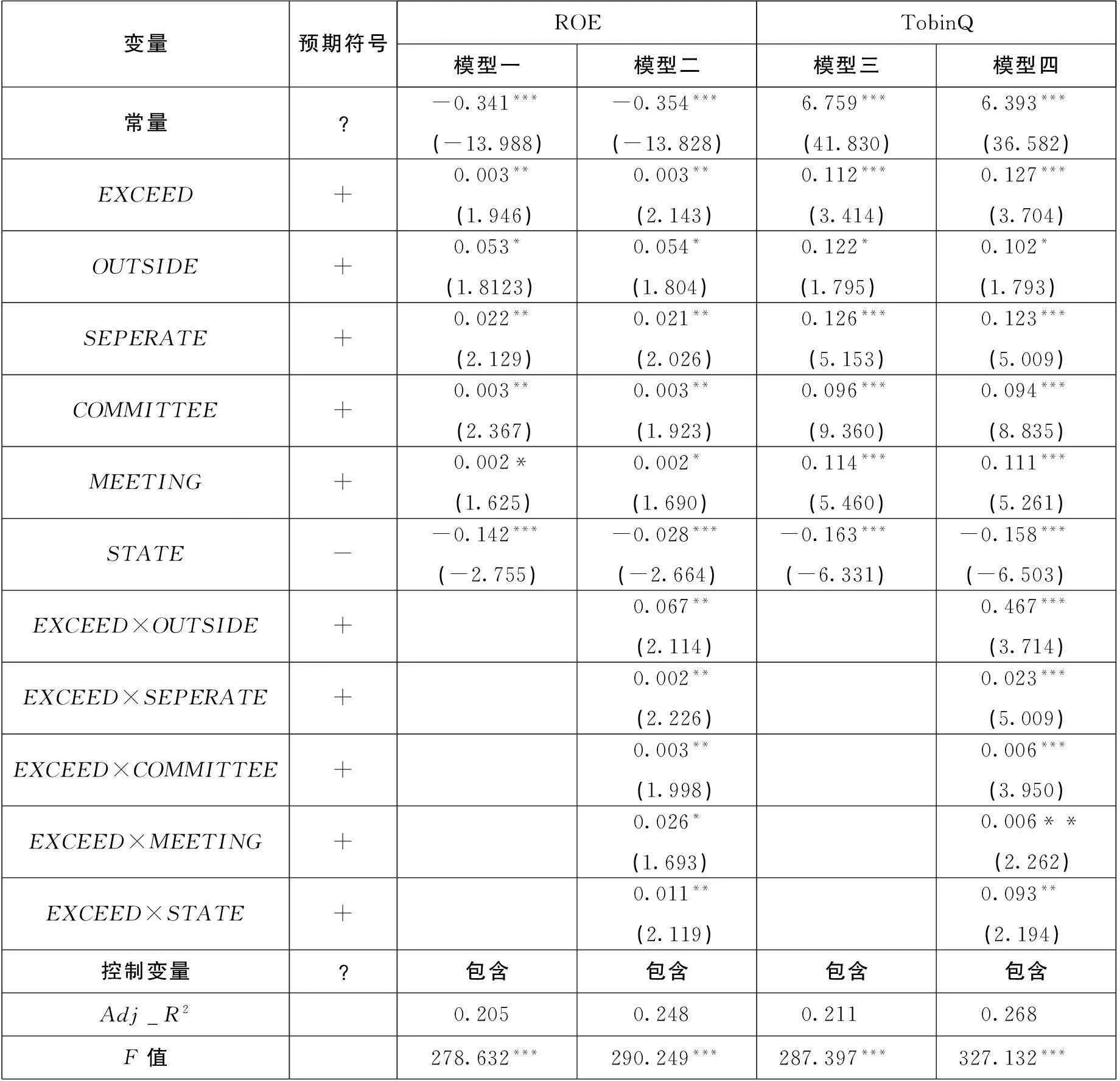

如表2所示的各个模型独立董事设置主动性EXCEED的系数均显著为正,这说明独立董事设置主动性能有效提升公司治理绩效,进而提升公司业绩和企业价值,此支持了本文提出的假设H1。并且独立董事设置主动性EXCEED和董事会各属性变量的交互项均达到显著或是基本显著的正向作用,可见独立董事设置主动性能提升董事会治理的积极作用,假设H2得到验证。从企业性质角度来看,国有企业STATE的公司业绩和企业价值显著较低,意味着通过国有企业深化改革,突破利益固化藩篱,将会获得较好的公司业绩和企业价值提升。并且交互项EXCEED×STATE显著为正,说明独立董事设置主动性能显著地提升国有企业的公司业绩和企业价值,假设H3得到验证。因此,通过公司治理机制的主动设置,完善国有企业的法人治理结构,是提升国有企业整体质量的改革方向。

表2 模型回归结果分析结果表

五国企改革深耕期公司治理机制往何处去

本文之于独立董事设置主动性的研究结论,支持了在国企改革深耕期,通过构建具有主动性设置的法人公司治理结构,突破国有经济利益固化藩篱改革方向的正确性。国有企业必须从调整法人公司治理结构入手,通过其主动设置,才能解决源于国有企业利益固化藩篱所导致的,诸如产权缺位、复杂委托代理关系、激励机制偏误等管理效率低下等问题,进而提升国有企业的公司业绩和企业价值。

顺应新经济周期特征,在国有企业改革进入深耕期的重要阶段,突破国有经济的利益固化藩篱,需要从企业外部和内部进行大刀阔斧的改革,并坚定信念,克服、承担和打破改革过程中将面临的困难、风险和思想观念的桎梏。

第一,限制行政权力的滥用,充分发挥市场机制,构建良好的国有企业公司治理机制的外部环境。改革开放早期,我们模仿国外企业改革的先进实践经验,通过诸行政指令构建公司治理机制的外部环境,并且强制企业执行诸多指令。然而,这种刚性的制度设计必然存在水土不服等问题。随着改革的深入,这种外加的刚性制度逐步被既得利益集团所利用,体制机制的惰性和壁垒,促成了国有经济利益固化藩篱的形成。于是,国有企业通过垄断地位占有更优质的经济资源,而非国有企业则处于劣势地位,造成了不同所有制之间天然的不可融合,严重阻碍了混合所有制改革的有效展开和实施结果。为此,必须改革这种企业外部治理机制,以法律形式限制行政权力滥用,确保国有经济和非国有经济的平等地位。(1)建构分工明确的国有资产监管格局:国资委监管经营性国有资产、国土资源部监管自然资源、财政部门监管行政资产。明确当自然资源或行政资产转为经营性资产时,转由国资委进行监管;当经营性资产被收回恢复为自然资源或转为行政资产时,转由国土部门或财政部门进行监管;并完成相应资产资料的转移。国资委通过对国有投资经营公司的管理,完成对经营性国有资产的监管;而国有投资经营公司以股东身份,在企业内部的公司治理结构监督下,履行《中华人民共和国公司法》(简称《公司法》)中所规定的股东权利和义务,并确保同非国有性质股东法律地位平等。国有资产监管格局的重设是国有企业内部法人治理结构构建的前提保证。(2)制定和完善对行政机关于企业恣意行政干预的追责、惩处机制。在现有行政法体系中,明确行政机关对企业法人行使行政权力的前提条件,以法的形式确保企业法人在充分履责、合法经营过程中不受凌驾于法律之上的行政权力的恣意干预。当然如军工等特殊企业可有针对性的制定特殊规定。行政部门或某行政公务人员违反上述法律规定,将启动行政追责、惩处机制。行政机关(或行政公务人员)于企业恣意行政干预的追责、惩处机制,可在现行行政法体系中,单独立法,并确立有效的行政复议程序、司法程序、赔偿标准和赔偿程序等。于此,才能最大限度地杜绝行政权力滥用,并为企业提供可靠的法律保证。

第二,注重公司内部治理机制设置的主动性,建立健全国有企业法人治理结构。(1)在现有《公司法》基础上,制定和颁布针对于国有企业法人治理结构设置的相关实施细则或规章。一方面,在《公司法》实施细则中,必须明确法人治理结构的超然独立性,而不是简单列示公司法人治理结构相关的制度安排内容,以确保公司法人在战略制定、投融资决策、日常经营管理等行为中的决策终极地位,以防范公司决策受到特殊股东或行政权力的恣意干涉。另一方面,要制定公司股东或实际控制人的身份识别制度,以《公司法》的形式强制要求上市公司定期或不定期地审核股东真实身份,尤其在重大资产重组、并购和投融资等决策前,要强制规定对股东真实身份的审核和披露要求,将隐性股东显性化,并制定和实施对违规违法股东的严惩制度,促使企业从公司内部自发主动地优化股权结构,防范股东损害行为的发生。(2)以现有《公司法》界定的法人治理结构为制度下限,制定更为细致、标准更高的国有企业董事会、监事会、股票投票权以及独立董事等关涉公司法人治理结构的具体制度细则及其关键点。董事会方面,要更加细化董事会规模、独立性、专业性、勤勉程度等内容的披露要求,力求量化;独立董事设置方面,针对行政权力干预高发行业或易受特殊股东影响的国有企业,要规定更高的独立董事配置标准,并要求行业特征,设定行业专业化的独立董事配置要求,让独立董事真正“懂事”;投票权制度设计上,在同股同权的基础上,引入分类投票权制度,使中小股东的股东投票权得以保障,有效限制既得利益的“隧道效应”。

第三,构建一整套基于国有企业公司治理机制的经营者考评体系,以主动识别企业的真实价值。(1)在现有的企业负责人经营业绩考评办法基础上,增加公司治理机制各分维度权重设置。2012年12月29日国资委公布了《中央企业负责人经营业绩考核暂行办法》(简称《业绩考核办法》),基本明确了央企负责人经营业绩考评的基本指标和分类指标。我们认为,在进行企业尤其是央企负责人经营业绩考评的基本指标和分类指标设定时,一定要设置如股权结构各子属性特征、董事会各子属性特征、监事会各子属性特征、投票权子属性特征等分维度,并依据法人治理结构各分维度重要性水平设定相应权重。(2)配合现有国有企业法人治理结构考核办法,增加内部控制和外部审计的核定职能。一方面,在现有考核办法中,明确国有企业内部控制部门主动完成对法人治理结构基本指标和分类指标的计算,并接受外部审计的核查,上报国资委;另一方面,在接受外部审计部门监督的基础上,明确法人治理结构中董事会、监事会、经营者等各职能部门负责人的经济责任,并签订各自经济责任书,明确奖惩规则。(3)将上述基本指标、分类指标及其权重设定等内容置入《业绩考核办法》的企业各职能部门年度考核和任期考核规定中,并为最终计算企业业绩整体绩效考核服务,以便市场主动识别企业的真实价值。另外,国家的政策扶植、金融支持等,都必须与市场主动识别的企业真实价值相挂钩,如市场自动识别的企业价值只有满足了设定的条件,才有资格获得国家的政策扶植、金融支持。这些条件可从绝对评分值、排名顺序、超过均值或中位数等量化条件,并辅以企业所在地的外部环境,如所在地国资委公信力和相应行政机关的行政绩效等级来考量,以确保企业改革过程中,脱离特定利益固化藩篱,更好地实现国民合作之双赢。

参考文献:

[1]张屹山,等,著. 资源、权力与经济利益分配通论[M]. 北京: 社会科学文献出版社, 2013:18.

[2]李培林. 以更大决心突破利益固化的藩篱[J]. 求是, 2014 (3):54.

[3]Berle, A.A., Jr., and G.C. Means. The Modern Corporation and Private Property [M]. New York: Macmillan, 1932:2.

[4]Jensen, M.C., and W.H. Meckling. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure [J]. Journal of Financial Economics, 1976, 3(4):308.

[5]Knyazeva, A., D. Knyazeva, and R.W. Masulis. The Supply of Corporate Directors and Board Independence [J]. The Review of Financial Studies, 2013, 26 (6):1572.

[6]杨典. 公司治理与企业绩效——基于中国经验的社会学分析 [J]. 中国社会科学. 2013 (1):87.

[7]Liu, Y., M.K. Miletkov, Z. Wei, and T. Yang. Board Independence and Firm Performance in China [J]. Journal of Corporate Finance, 2015(30):229.

[8]Masulis, R.W., and S. Mobbs. Independent Director Incentives: Where Do Talented Directors Spend Their Limited Time and Energy? [J] Journal of Financial Economics, 2014, 111(2):414.

【责任编辑龚桂明】

The Positive Set-up and Adjustment of Administering Companies in Reform of State-owned Enterprises

SUN Ye, YU Yangzi

(School of Business,Jilin Univ.,Changchun,130012,China)

Abstract:Reform of state-owned enterprises is an important task in our new economic circle, now is coming to the key time. After 30 years of reform, our state-owned enterprises still have their difficulties to go on their reform as they have their great power and steady benefit. During this process of reform, we must strengthen the positive set-up and adjustment of administering companies and enterprises, and perfect the state-owned economic strategy to break though the steady benefit barrier of the state-owned economy and form a reasonable pattern and high speed development of state-owned economy. In this paper, I discussed the functions of the positive set-up of administering the state-owned enterprises and suggested some ideas for breaking through the barrier of the state-owned enterprises steady benefit by taking the independent directors influencing the enterprises achievements as experience data.

Key words:reform of state-owned enterprises; mechanism of administering companies; positive set-up

作者简介:孙烨(1963-),女,辽宁沈阳人,经济学博士,教授、博士生导师,主要从事经济政策与公司治理研究;于阳子(1986-),女,博士研究生,主要从事公司治理研究。

收稿日期:2015-02-08

基金项目:教育部人文社会科学重点研究基地重大项目《政治体制对经济发展的作用机制研究—基于行政权力与经济权力博弈分析》(13JJD790010)

中图分类号:F272-0

文献标志码:A

文章编号:1006-1398(2015)01-0015-07