基于马尔科夫转换MSVAR模型的大宗商品期货价格行为特征分析

2015-02-18张凡雷

张凡雷

(齐鲁工业大学 财政与金融学院,济南 250100)

0 引言

近年来,随着全球经济环境复杂性的提高和国际金融动荡的加剧,大宗商品期货价格波动剧烈。从2000年到2003年,大宗商品期货价格处于一个平稳而缓慢的增长期;2008年金融危机后,大宗商品期货价格经历了大跌大涨的过程,一直震荡不断,每一轮的价格波动都给市场带来了很大的不确定性。研究大宗商品价格的主要决定因素,掌握这些因素的影响力度,对于规避大宗商品期货价格波动的不良影响、丰富我国宏微观经济各个层面的管理,具有重要现实意义。借鉴现有文献研究成果,本文拟试图将马尔科夫转换MSVAR模型应用于大宗商品期货价格波动分析中,从非线性视角分析影响大宗商品期货价格波动行为的主要因素,并得出相应结论与启示。

1 金融期货品种MSVAR模型构建

Sims(1986)和Beranke(1986)提出了结构向量自回归模型(SVAR),从而可以构建一个金融资产冲击、金融资产供给及金融资本投资者冲击的结构向量自回归模型来分析不同因素对金融资产价格波动的影响。首先构建一个包含k个内生变量的滞后p阶向量自回归模型,其表达式如下:

其中,yt是k维内生变量的向量,T是样本个数,k×k维矩阵Φ1,…,Φp是待估计的系数矩阵,εt是随机扰动项,它不自身的滞后值和等式右边的解释变量相关。在工程(1)的基础上,建立包含k个内生变量的滞后P阶的

结构向量自回归模型为:

y无条件分布概率P(y)=∫P(y,ξ)dξ相结合,可得既定观测信息条件下的区制概率:

在实际应用中,可通过递归滤波算法、一步预测法和全样本平滑算法来计算ξ^。

2 大宗商品期货价格波动行为特征实证研究

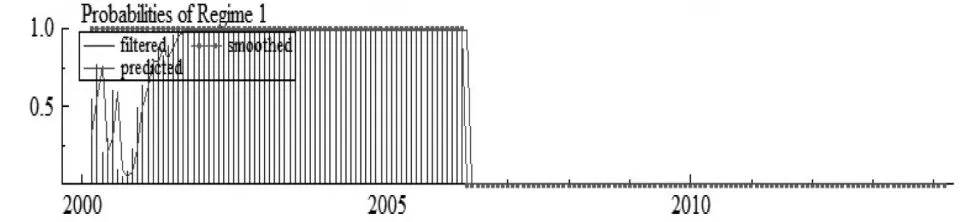

根据方程(1)到方程(14)用三种状态描述大宗商品期货资产价格的波动,实证结果具体如图1~4所示。图1是大宗商品期货价格总体的波动趋势,图2是大宗商品期货价格波动的处于状态1,即大宗商品期货价格小幅上涨的平滑概率;图3是大宗商品期货价格波动处于状态2,即大宗商品期货价格大幅下跌的平滑概率;图4是大宗商品期货收价格波动处于状态3,即大宗商品期货价格大幅上涨的平滑概率。通过观察大宗商品期货价格波动平滑概率可以清晰地分析大宗商品期货价格每种状态的持续性及最可能出现的状态。其判断法则为:若St=1的平滑概率>0.5,显示大宗商品期货价格处于小幅上涨的状态;若St=2的平滑概率>0.5,显示大宗商品期货价格处于大幅下跌的状态;若St=3的平滑概率>0.5,显示大宗商品期货价格处于大幅上涨的状态。从图1中可以看出大宗商品期货小幅上涨状态的平滑概率图的波峰更宽,而图2、3大宗商品期货价格波动的平滑概率的波峰相对较窄,表明大宗商品期货价格大幅波动状态的持续时间相对较短,处于大宗商品期货价格的主导状态。

图1 大宗商品期货价格总体波动趋势

图2 大宗商品期货价格小幅上涨的平滑概率

图3 大宗商品期货价格大幅下跌的平滑概率

图4 大宗商品期货价格大幅上涨的平滑概率

利用Matlab软件编程进行估算,程序在参照Perlin的基础上自行设计,状态方程参数均显著,如表1所示。从表 1 可 以 看 出 参 数 μ1、μ2、μ3的 估 计 值 分 别 为0.0007、-0.0232和0.0192,该结果显示大宗商品期货价格波动行为在三种状态之间进行转换。在期货价格波动状态1中,大宗商品期货价格平均收益率为0.07%,大宗商品期货价格收益率上涨的速度较小,大宗商品期货市场处于慢涨状态;在期货价格波动状态2中,大宗商品期货价格平均收益率为-2.32%,大宗商品期货价格收益下跌的速度较快,大宗商品期货市场处于快跌状态;在期货价格波动状态3中,大宗商品期货收益率为0.01%,大宗商品期货价格收益以较快的速度上涨,大宗商品期货市场处于快涨状态。所以以上实证结果表明,大宗商品期货市价格波动存在慢涨(状态1)、快跌(状态2)和快涨(状态3)三种状态。

表1 状态模型相关参数估计结果

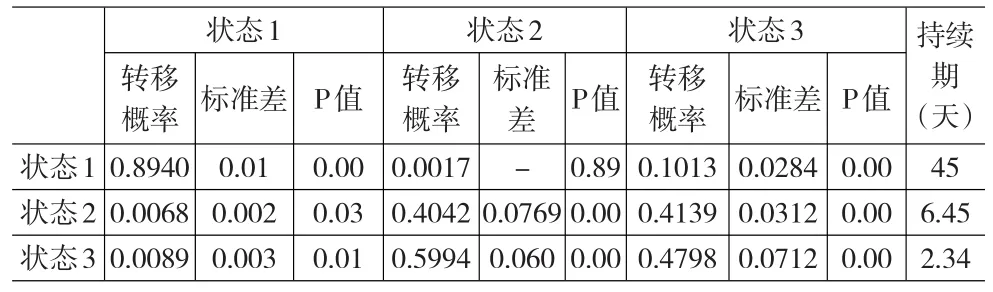

表2是通过方程(1)到方程(14)计算获得的三种状态转移概率的估计结果及三种状态下的持续性,其转移概率的大小代表了三种状态间的转换顺序与方向,持续值大小勾画出了状态的稳定性。

表2 大宗商品期货转换状态概率转移矩阵

从以上结算结果可得到以下结论:

(1)状态1维持稳定的概率为0.8940,是大宗商品期货价格小幅上涨后继续小幅上涨的概率。而状态1向状态2转换的概率小于向状态1向状态3转换的概率,表明在大宗商品期货价格小幅上涨后出现大幅上涨的可能性要大于出现大幅下跌的可能性。(2)状态1维持稳定的概率为0.4042,是大宗商品期货价格大幅下跌之后继续出现大幅下跌的概率。而状态2向状态1转换的概率小于向状态2向状态3转换的概率,表明大宗商品期货大幅下跌之后出现大幅上涨的可能性要远大于出现小幅上涨的可能性。(3)状态1维持稳定的概率为的0.4798,是大宗商品期货价格大幅上升之后继续出现大幅上升的概率。而状态3向状态1转换的概率为0.0089,表明大宗商品期货价格大幅上升之后出现小幅上升的可能性很小,而大宗商品期货价格出现大幅下跌的可能性很高,因为概率达到了0.5994。(4)状态2向状态1转换的概率为0.0068与状态3向状态1转换的概率P31=0.0089的概率很小,其结果表明大宗商品期货价格的波动存在明显的的波动集聚性效应,即大宗商品期货价格大波动后跟随着大的波动,而大宗商品期货价格小的波动之后伴随着小的波动。(5)大宗商品期货价格波动持续时间有很大的差异。根对某一状态平均持续期的推断,以大豆期货为例,三种状态的平均持续时间分别为45天、6.45天和2.34天。

3 结论与启示

针对大宗商品期货品种价格波动特征,构建大宗商品期货马尔科夫状态转换模型,并利用相关数据对其价格行为及影响因素进行计量分析,可获得如下的结论:大宗商品期货价格行为表现为小幅上涨、大幅上涨和大幅下跌三种状态,且三种状态持续周期分别为45天、6.45天和2.34天,大宗商品期货价格状态1较状态2、3持续时间更长,表明大宗商品期货市场价格是呈现出缓慢上升的趋势。不同状态转换概率结果表明状态1的持续性要强于状态2和3的持续性,但大宗商品期货价格大幅上升之后出现小幅上升的可能性很低,大宗商品期货价格出现大幅下跌的可能性高到了0.5994。证实大宗商品期货价格波动行为具有明显的集聚性与持续性等特征,并表现出比较高的价格突变行为。所以,当大宗商品期货价格外来冲击的影响具有较长的持续性时,大宗商品期货市场的参与者应权衡冲击影响的持续性效果,分析影响期货价格行为的主要因素进行规避。这些结论获得如下的启示:

(1)对于大宗商品期货市场调控者来说,要通过完善大宗商品期货市场规则,通过大力发展大宗商品现货市场,避免由于大宗商品现货市场供需矛盾带来的期货市场的剧烈震荡;同时应采取相关措施提高我国大连、郑州农产品期货市场信息效率和定价效率,切实发挥农产品期货市场对于大宗商品价格的发现功能;对于大宗商品期货市场投资分析者来说,对大宗商品期货市场的分析应打破传统的线性分析范式,将MSVAR等非线性理论与工具引入到对大宗商品期货价格波动行为及影响因素的分析中,从而有利于识别影响大宗商品期货价格主要因素,以便根据主要因素制定规避价格波动的政策建议。

(2)对于政策制定者来说,在商品金融化逐渐加深这一趋势和背景下,大宗商品的价格形成机制已经从“生产一供应”型的价格形成模式转变为“贸易一金融”型的价格形成机制。因此,必须了解和学习国外的成熟经验和有效措施,在深入分析大宗商品价格的影响因素,预判大宗商品金融化的趋势的基础上,通过运用合理的金融工具和货币政策,协调金融投资机构和有色金属相关企业的发展,并通过建设我国大宗商品产业相关的金融战略体系,实现对国际大宗商品定价能力的提升。从国外的发展经验来看,构建大宗商品产业相关金融战略体系,其核心仍然在于大宗商品交易市场的建立和发展,如现货交易市场、期货交易所、互换和中远期交易市场等。此外,还应该包括大宗商品基金、大宗商品战略储备、大宗商品融资立法和监管等方面的建设以及大宗商品期货市场交易制度完善、大宗商品期货市场逐步开放、大宗商品期货机构投资者培育等方面的配套推进。

(3)对于监管机构来说,推动设立超主权的国际监管机构。随着经济全球化和信息技术的不断发展,全球大宗商品市场的联动将越来越紧密。国际投机资本同样已参与到全球的大宗商品交易市场中。为此,对于投机基金的监管,将更加依赖于世界各国的共同参与。建立超主权的金融监管机构将是应对全球化发展的有效方式。如可以考虑借助于联合国的力量,通过制定国际法,推动建立超主权监管机构,赋予其所需的权力、地位和义务,以保证其对国际大宗商品市场中的投机行为拥有识别和监控的义务以及监管和制裁的权力,实现对市场内的过度的投机行为的抑制和消除。

[1]Mehrara M,Moeini,A.Ahrari,M.et al.Inefficiency in Gold Market[J].International Research Journal of Finance and Economics.2010,(43).

[2]Chen M H.Understanding World Metals Price Volatility:A Component Analysis[J].Resources Policy,2001,27(3).

[3]Muniandy S V,Lim S C,Murugan R.Inhomogeneous Scaling Behaviors in Malaysian Foreign Currency Exchange Rates[J].Physica A,2001,301(4).

[4]魏巍贤,陈智文,王建军.三状态马尔柯夫机制转换模型研究[J].财经研究,2006,(6).

[5]张兵.基于状态转换方法的中国股市波动研究[J].金融研究,2005,(3).

[6]江孝感,万蔚.马尔科夫状态转换GARCH模型的波动持续性研究——对佑计方法的探讨[J].数理统计与管理,2009,(40).

[7]朱钧钧,谢识予,朱弘鑫,卢书泉.基于状态转换的货币危机预警模型—时变概率马尔可夫转换模型的Griddy一Gibb、取样法和应用[J].数量经济技术经济研究,2010,(9).