绿色海洋经济核算模型研究

2015-02-18张玉洁

张玉洁,张 杰,郑 莉

(1.国家海洋信息中心,天津300171;2.中国海洋大学经济学院,山东青岛266100)

0 引言

随着全球陆域资源的日益枯竭,世界各国都对本国海洋经济发展给予了充分重视。为了检验海洋经济发展效果,并发现其发展中面临的困难与不足,各国都将建立科学完善的海洋经济核算体系视为重要战略之一。就海洋经济核算体系来讲我国尚处于初级阶段[6]。我国海洋经济核算体系中忽视了海洋管理、海洋环境保护、海洋科学研究、海洋公益服务和海洋相关产业以及海洋资源耗减和环境污染等内容[1]。本文通过查阅国内外海洋经济核算的相关文献,对现有海洋经济核算体系及方法进行了总结,提出了现有核算方法中可能存在的不足之处,并针对不足,提出一种基于核算指标动态价值关联的绿色海洋经济核算模型,为完善我国海洋经济核算体系和进行海洋宏观管理提供有益借鉴。

1 海洋生产总值核算

1.1 剥离法

1.1.1 海洋产业相关分析方法进行剥离

这种方法在实践中最大的困难在于对剥离系数的确定,其中,θ比例修正值的选取和确定对核算结果有较大影响,到目前为止,还没有一种科学的方法对θ进行测定和选取,因此,这就给该方法的应用造成了很大的局限性和不确定性。

1.1.2 按企业所属地的比重方法进行剥离[2]

海洋经济生产总值计算公式:

海洋经济生产总值=∑各海洋产业增加值+∑各海洋相关产业增加值

这种核算方法是以地区涉海企业与地区总企业数的比值为基础的,但是,以这种方法计算的剥离系数进行剥离,会产生很大误差,因为涉海企业的多少并不能代表其产量的多少,比如我国沿海地区近年来海洋新兴企业大量涌现,但是其产值却在地区总产值中占比很小,因此,如果按照以上剥离系数对新兴产业产值进行剥离就会产生剥离值高于实际值的现象[3]。

1.1.3 利用沿海地带面积比重进行剥离

对具有明显地域性的海洋行业,如海滨砂矿业,在无法获得其他资料的情况下,可以直接采用面积比进行剥离计算:

剥离系数=沿海地带陆域面积/沿海地区陆域面积;当沿海地带陆域面积无法获得时,可以用:

剥离系数=海岸线长度X10(公里)/沿海地区陆域面积

这种方法不妥当之处在于用固定比例去剥离变动的海洋产业产值,一般情况下,区域沿海地带陆域面积与沿海地区陆域面积在一定时期内为固定比值,但是海洋产业产值在一定时期内会随着技术水平提高等因素而提高,显然,这种剥离方法不具备科学性。

1.1.4 利用统计调查方法进行剥离

为了验证剥离方法的科学性与核算数据准确性,可以根据不同海洋产业的特点,开展涉海行业部门调查或企业抽样等进行补充。

1.1.5 利用行业部门产值比重进行剥离

如果某一部门产值占对应海洋产业产值的比重相对稳定,则可用此比重作为剥离系数,根据部门产值推算出对应的海洋产业产值。对海洋相关产业中的海洋制造业,由于能采集到国民经济四位码数据,因此可采用上年主要海洋产业总产值与国民经济对应行业产值的比重作为剥离系数,以此系数进行剥离[4]。

这种剥离方法具有实践可操作性,但是适用的最大前提是其比重的稳定性,也就是说,如果不稳定这种方法就会失去其科学性,当然,事物没有绝对精确,如果由于不稳定性产生的核算误差能够被接受这种剥离方法是可取的。

1.1.6 基于相关因素分析进行剥离

通过相关分析剥离方法可将各海洋产业产值从国民经济行业分类数据中剥离出来,使海洋产业产值与国民经济行业产值相对应。相关分析剥离方法应用范围广,可应用于所有海洋产业数据的剥离。还具有参考因素全、数据剥离细、结合性好和可信度高等优势。但是相关分析剥离方法主要适用于资料基础较好的主要海洋产业数据剥离;对于海洋教育管理服务业和海洋相关产业数据剥离,由于资料可得性差,致使数据剥离的参考因素有所欠缺[5]。

1.2 扩展法

1.2.1 核算系数(1)涉海产业辐射力系数:

其中,BLj—j涉海产业后向连锁效应系数;

FLSi—i涉海产业前向连锁效应系数;

Yj—表示一个涉海产业部门增加一个单位产出,引起的国民经济其他部门的产出量。

后向连锁效应系数:

公式表示一个涉海产业部门与供给其投入原料的国民经济其他产业部门的关系。

前向连锁效应系数:

bij—完全消耗系数。

(2)海洋产业特质系数

η(i,fn)=Xi(f1,f2...fn)

其中,fn为海洋产业特质系数的第n个因子,主要包括海洋产业区域特质系数和海洋产业影响力特质系数两部分。

海洋产业区域特质系数

η(i,f1)=(GDPc/Sc)/(GDPP/SP)

公式中,GDPc—沿海城市生产总值

GDPp—沿海地区生产总值

Sc—沿海城市国土面积

Sp—沿海地区国土面积

海洋产业影响力特质系数

1.2.2 核算公式

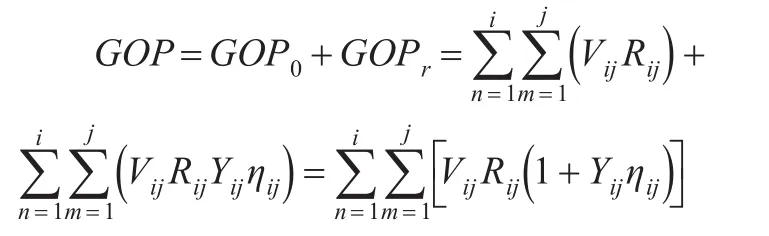

海洋产业对国民经济各行业的辐射和波及影响可以表示为:

公式中,GOPr—海洋产业对国民经济各行业的辐射或者波及影响;

Vij—i城市j海洋产业总产值;

Rij—i城市与j海洋产业同质的国民经济行业增加值率;

Yij—i城市j海洋产业的辐射力系数;

ηij—i城市j海洋产业特质系数。

海洋经济生产总值由主要海洋产业增加值和海洋产业对国民经济各行业的辐射和波及影响两部分构成,其最终的核算公式为:

其中,i=1,2,……n;j=1,2,……m

式中,GOP—海洋经济生产总值;

GOP0—主要海洋产业增加值;

GOPr—海洋产业对国民经济各行业的辐射或波及影响

此方法总体来说满足了经济核算科学性和准确性要求,而存在的不足在前向关联和后向关联参与主体的确定,如果能准确确定,这种方法就能很好的测算海洋经济价值[6]。

2 海洋资源价值核算

海洋资源价值核算是以测定和描述海洋资源资产作为对象,以一定理论为基础,运用社会学,经济学,统计学等诸多学科领域的知识为基础,设定海洋资源资产核算的方法[7]。

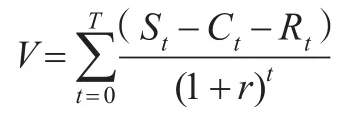

2.1 现值法

该定价模型为:

式中:V—海洋资源存量总价值

T—预计可开发年限

St—海洋资源在t期的销售额

Ct—t期海洋资源开发投入

Rt—t期投资资本的“正常回报”

r—贴现率。

该方法存在的不足:第一,该方法用到了贴现率,但人们对贴现率的选择存在较大争议,不同定价者选择不同贴现率,对同一海洋资源会得到不同定价;第二,现值法需要用到大量数据,如果部分数据无法得到,会增加不确定因素使得海洋资源价值的准确评估收到影响[8]。

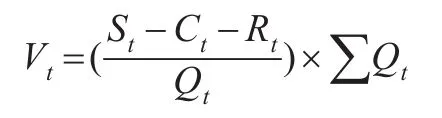

2.2 净价格法

该定价模型为:

式中:Vt—t期某海洋资源的全部存量价值

St—海洋资源在t期的销售额

Ct—t期海洋资源开发投入

Rt—t期投资资本的正常利润

Qt—t期海洋资源开发利用量

∑Qt—海洋资源预计可开发利用总量

净价格法可以同时用于海洋资源存量和流量估价。但是,此方法对于资源价值不论在将来还是现在都有一样内在价值的假定有点难以令人信服,随着资源利用技术的提高和海洋产业链的完善等,海洋资源价值应当遵循价值与时间呈正比的关系,因此,这种核算方法应进一步完善[9]。

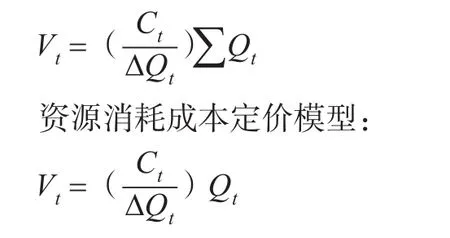

2.3 再生产补偿费用法

据此估算被消耗海洋资源的价值及单位价值。用海洋资源的单位价值分别与海洋资源存量和消耗量相乘,则可以得到海洋资源的存量价值和消耗成本[10]。

资源存量定价模型:

式中:Vt—某海洋资源存量价值或某海洋资源消耗成本定价;

ΔQt—某海洋资源在t期的消耗量。

Qt—某海洋资源总存量;

该方法假定的前提是只要付出一定费用,总可以补充新的海洋资源,也就是说,一切海洋资源总有其价值,通过补偿手段总可以实现其恢复,但是,在现实中有些海洋资源却有不可再生性,或在较长时间内不能恢复,比如珊瑚礁、海洋矿产等。

2.4 机会成本法

海洋资源的机会成本是指由于某种决策或选择,把有限海洋资源用于某种用途后,就放弃了用于其他用途的机会,而如果某种海洋资源用于其他用途时,能创造出最高价值,则海洋资源的使用就没有达到帕累托最优[11]。因此,海洋资源的价值应按照其达到帕累托最优时评估。这种方法可操作性较低,首先,一种海洋资源可能有很多用途,在已知的用途中可以通过相关方法得知其各自用途能产生的价值,但是不能确定的是已知的用途中产生价值最高的用途即为资源配置的帕累托最优状态,这样就可能低估海洋资源价值量。

2.5 替代市场价格法

海洋资源的替代市场价值法是用不可再生海洋资源的替代资源的发现、开发和获取的费用来确定。但这样给出的价值,往往由于研究、开发的途径、方案不同,其价值变化幅度也较大,缺乏准确性。

3 海洋生态价值核算

3.1 机会成本法

基本计算公式如下:

L=S*W

式中:L—损失的机会成本

S—某资源单位机会成本

此方法最大的困难在于资源大内机会成本的确定。

3.2 影子工程法

影子工程法就是当某一海洋环境破坏后,人工建造一个工程来代替原来海洋环境的功能,然后用建造该新工程的费用来估计海洋生态价值,计算公式如下:

V=f(x1,x2,……xn)

式中,V—需评估的生态资源的价值

x1,x2,……xn—替代工程中各项目的建设费用

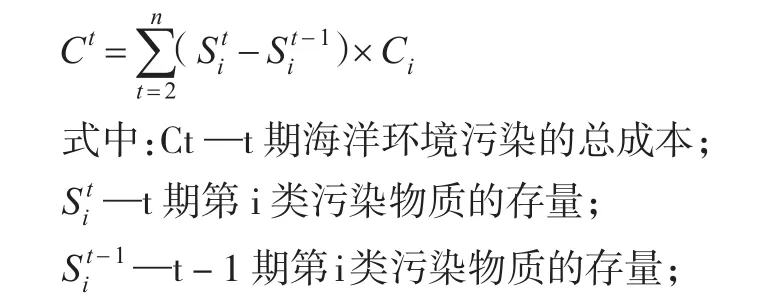

3.3 恢复成本法

恢复成本法是用海洋生态遭到破坏后,在考虑海洋自净化率的基础上,以恢复它所需要的成本来衡量海洋生态的价值。

Ci—第i类污染物质的单位治理成本。

n—年数

以上两种方法来衡量海洋生态价值,存在两方面问题:一是人工工程能否起到原有海洋生态环境所起的作用,如果效果尚佳,说明用建造费用低估了海洋生态价值;二是是否有可能通过人工建造实现功能对等,有些海洋生态环境破坏以后是不存在人工修复可能的,比如珊瑚礁,只能通过自然形成。

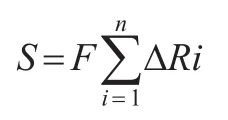

3.4 市场价值法

市场价值法是用海洋污染的价值损失来衡量海洋生态的价值。它把海洋环境质量看做一个生产要素,海洋环境变化导致生产力和生产成本变化,从而导致产值和利润变化,而产品的价值和利润是可以用市场价格来衡量的[12],其计算公式为:

式中,S—海洋生态环境破坏的价值损失

F—物品受污染或破坏后的市场价格

Ri的计算方法与生态环境要素的污染或破坏程度有关。可按下式计算:

△Ri=Mi(R0-Ri)

式中,Mi—受污染不能正常生产的生产单元数量

R0—未受污染的生产单元的单位产量

Ri—受污染的生产单元的单位产量

3.5 维护成本法

作为海洋经济活动的环境成本定价[10]。环境防护成本一般分为三项:

投资费用T:

式中,Xij—包括用于防治污染、“三废”综合利用以及为减轻污染而进行的生产工艺改革费用;i,j—项目个数。

运行费用Y:

式中,Ri—每年用于环保固定资金维护和运行的日常性开支;

日常费用G:

式中,Si—事务费用;

Pi—意外污染事故赔偿费用;

Zi—咨询、学术交流费用;

n—年数。

将上述三部分加总即可得某年的防护成本。

3.6 直接计算法

环境污染造成的损失(Y)由物质损失(Y1)、生产损失(Y2)和国民经济损失(Y3)组成,即

Y=Y1+Y2+Y3

各项损失估算的公式为:

Y=Z*P

式中,Y—经济损失(万元)

Z—损失数量

P—单位损失的货币价值

这种方法在于各部分损失的衡量,以及损失项目范围、市场价格的确定等,这些因素决定该核算方法的可操作性。

3.7 价值评估法

海洋环境价值的评估公式:

V=V1+V2+V3

其中,V为海洋生态环境资源总价值

V1为海洋生态环境的物质资源价值

V2为海洋生态环境的生态功能性价值

V3为海洋生态环境的附加劳动价值

如何确定和测度海洋生态功能和其附加劳动价值是该核算实现的关键,这是现在海洋经济核算体系需要完善的部门。

此外,获得人们对该生态环境资源的支付意愿的投标博弈法,以一定数量专家的判断和意见进行评估的德尔斐评估法,以调查问卷为工具、调查结果为基础的模拟市场价格法等对海洋生态价值进行核算,上述这些核算方法缺陷在于搜寻成本大、实践操作性弱等问题。

4 绿色海洋经济核算

4.1 绿色海洋经济核算方法

绿色海洋经济核算的直接测算模型只是简单考虑了海洋经济生产活动过程中造成的海洋资源和海洋生态环境代价,各种价值指标之间关联最重要的体现就是指标间的动态价值联系。因此,本文尝试考察各种价值核算指标的联系,建立动态价值关联的绿色海洋经济核算方法。

4.2 各价值核算指标筛选方法

海洋经济核算一般是以海洋产业为项目进行核算的,每一种海洋产业基本都涉及海洋生产总值核算以及相关海洋资源价值核算和海洋生态价值核算,每种价值核算包含许多核算指标[13]。考虑到指标数据的可得性、价值核算的重要性以及绿色海洋经济核算的可操作性,有必要对每种价值核算所包含的指标进行筛选,建立合理的绿色海洋经济核算模型。

4.3 主成指标间动态价值关联及测算

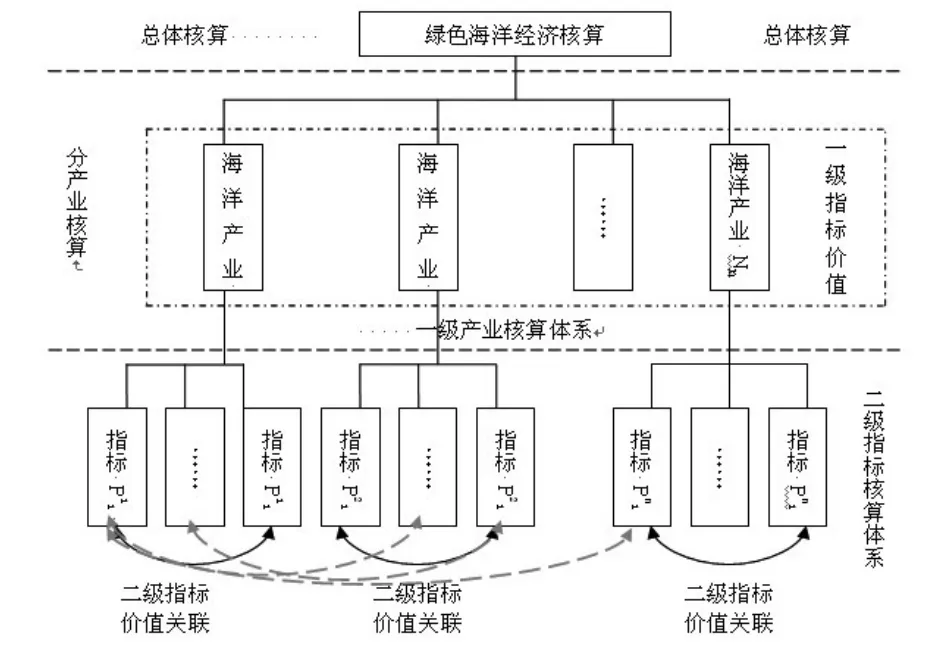

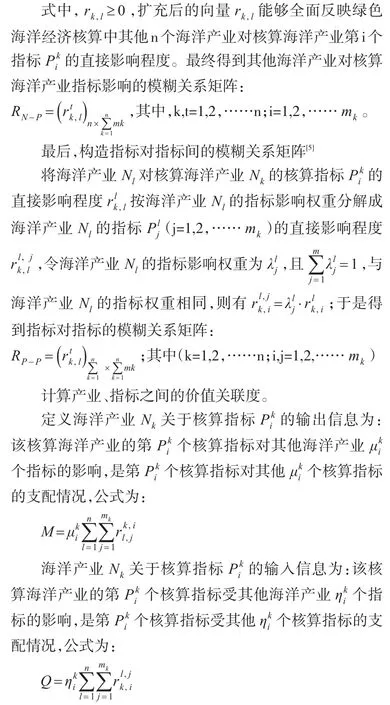

第一,主成指标间的价值关联框架

海洋经济核算是一个复杂的核算体系,包含很多核算指标,各种指标间存在一定的价值关联,认真分析这些核算指标之间的价值联系对建立一个绿色的海洋经济核算体系有着重要意义,绿色海洋经济核算体系框架如图所示:

图1 绿色海洋经济核算体系框架示意图

第二,主成指标价值关联测算

构造判断矩阵

第三,求判断矩阵的特殊向量

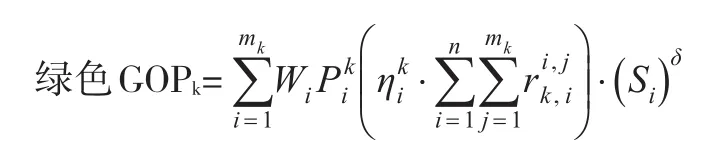

4.4 绿色海洋经济核算方法建立

绿色海洋经济生产价值核算方法的建立仍然遵循海洋经济生产总值扣除海洋自然资源耗减价值和海洋生态环境破坏成本的原则,但在间接测算法里是以考虑核算指标间价值关联的方式进行扣除,即扣除形式由做减法转变为做乘法形式,其核算公式为:

同理,测算第k种海洋产业经济生产总值时的绿色经济核算公式为:

5 绿色海洋经济核算的价值分析

本文建立的间接绿色海洋经济核算模型是综合考虑了海洋经济活动中海洋资源和海洋生态环境对最终海洋经济生产成果影响后的核算模型,此方法通过测算海洋产业间主要核算指标的价值关联,建立了一个动态的、科学的海洋经济核算体系,其主要优点表现为:

(1)真实性。与海洋经济的直接测算法相比,间接测算方法更能反映一定时期内海洋经济活动的真实情况,核算的最终海洋经济生产价值更为合理。

(2)预见性。海洋经济间接测算法具有一定的预测性,即通过对相关指标数据的收集,并计算指标间的价值关联系数,就可以对海洋经济发展预期、海洋经济发展中存在的潜在问题等情况有所了解,对国家海洋经济政策制定有很大借鉴意义。

(3)动态性。通过建立核算指标间的价值关联,体现出了海洋经济间接测算方法是一个动态的、有机的测算体系。

(4)可操作性。海洋经济间接测算方法是建立在海洋经济核算指标筛选基础之上的,通过核算体系指标的选取,保证了核算指标在选取上的主要性和数据上的可得性,使海洋经济核算能够顺利进行。

[1]陈东景,李培英.基于海洋的绿色GDP核算的基本框架[J].海洋开发与管理,2006,(1).

[2]逢锦聚.政治经济学(第4版)[M].北京:高等教育出版社,2009,(5).

[3]王淼,刘晓浩,李洪田.国民经济核算体系与海洋生态资源核算[J].乡镇经济,2004,(11).

[4]王震.绿色海洋经济核算研究[D].青岛:中国海洋大学,2007.

[5]甄峰.环境核算中的环境评估方法[J].统计与决策,2004,(10).

[6]张颖.绿色GDP核算的理论与方法[M].北京:中国林业出版社,2004.

[7]乔俊果.海洋绿色GDP核算方法探讨[J].海洋开发与管理,2005,22(6).

[8]The Report of United Commotions on Ocean Policy,2008.

[9]Dr.Judith,Kidlow T.Estimating the Economic Value of the Ocean,January 2000,Sea Technology.

[10]Kidow J T.The National Ocean Economic Project;The Contribution of the Coast and Coastal Ocean to the U.S.A.Economy.

[11]Canada's Ocean Industries;Contribution to the Economy 1988-2000.

[12]Canadian Department of Fishery and Ocean.Canada's Ocean Industries:Contribution to the Economy 1988-2000.

[13]Australian Allen Consulting Group.The Economic Contribution of Australia'a Marine Industries 1995-1996to 2002-2003.

[14]Colgan C S.Measurement of the Ocean and Coastal Economy:Theory and Methods.