基于支持向量机回归模型的重庆市房地产金融风险预警研究

2015-02-17李琴

李琴

(重庆理工大学MBA教育中心,重庆 400050)

基于支持向量机回归模型的重庆市房地产金融风险预警研究

李琴

(重庆理工大学MBA教育中心,重庆 400050)

以房地产金融风险单项指标的评价标准为依据,利用基于支持向量机(SVM)的回归分析模型对重庆市房地产的金融风险状况进行预警分析研究。通过研究评价指标变量与模型输出数值之间的关系,分析房地产金融风险状况与各评价指标变量的非线性关系,预测出各年度的金融风险状况及金融风险的走势,从而为有针对性地降低金融风险水平制定相应的宏观调控政策提供理论参考。

房地产;金融风险;预警模型;支持向量机;回归分析

一、引言

房地产融资风险凸显,有效地对房地产金融风险进行分析并预警,无论对于公司的管理层、债权人抑或是担保人都具有重要的作用。鉴于此,国内外学者纷纷投入到此项研究工作之中,并在选择金融风险预警指标、建立金融风险预警模型等方面取得了许多理论进展[1]。

Andrew Berg和Pattillo于1999年利用 FR回归预警模型与KLR信号预警模型,对发展中国家研究机构的金融风险情况进行预测[2]。Pan和Lin利用主成分分析和概率神经网络的方法,对台湾金融企业进行分析,从而构建了基于概率神经网络的金融危机的预警模型[3]。Dieter等通过研究美国次贷危机及其引发的全球金融危机,指出金融体系结构的脆弱性是导致危机频发的重要原因,并在此基础上构建了金融风险动态预警模型[4]。在国内,许多研究者也着手利用智能学习算法来构建金融风险预警模型。常丽娟等利用BP神经网络对养老保险基金支付风险进行预警研究,建立了一套基本养老保险基金风险预警指标体系,并验证了模型具有很好的拟合度[5]。甘敬义等利用BP人工神经网络构建非线性系统模型,通过对金融风险预警模型的训练和检验得出我国金融运行处于风险状态,并对此提出了相关政策建议[6]。陈立新采用BP神经网络方法来构建地方财政风险预警模型,对现阶段地方财政风险状况做出评价与分析,并对未来财政风险状态进行预测[7]。杨虎等构建基于大数据分析的互联网金融风险预警系统,并运用大数据管理工具和分析方法来预测互联网金融中潜在的金融风险[8]。杨志安应用AHP评价法对我国面临的财政风险进行风险区间划分,通过选取宏观经济运行风险、财政体制风险、财政债务风险、财政收支风险4类风险因子及不同的风险评价指标,建立财政风险综合评价函数[9]。秦建成等利用综合模拟法对重庆市房地产市场风险进行评估,认为2002—2011年房地产市场总体呈现平稳态势,局部出现较小幅度的波动[10]。

二、数据处理与评价指标构建

(一)预警模型的数据准备

为了防止模型的过拟合,从训练数据方面提高模型的泛化能力,本文从公司融资风险、账务结构等多方面考量,选取了重庆市几个大型房地产公司和重庆房产信息网上获取的2006—2014年间的数据,从中随机选取了20余家房产公司不同监测时间段的6 000条数据样本作为建模数据,根据影响房地产上市公司的内部因素选取若干指标,构建融资风险预警模型。

(二)模型评价指标的构建

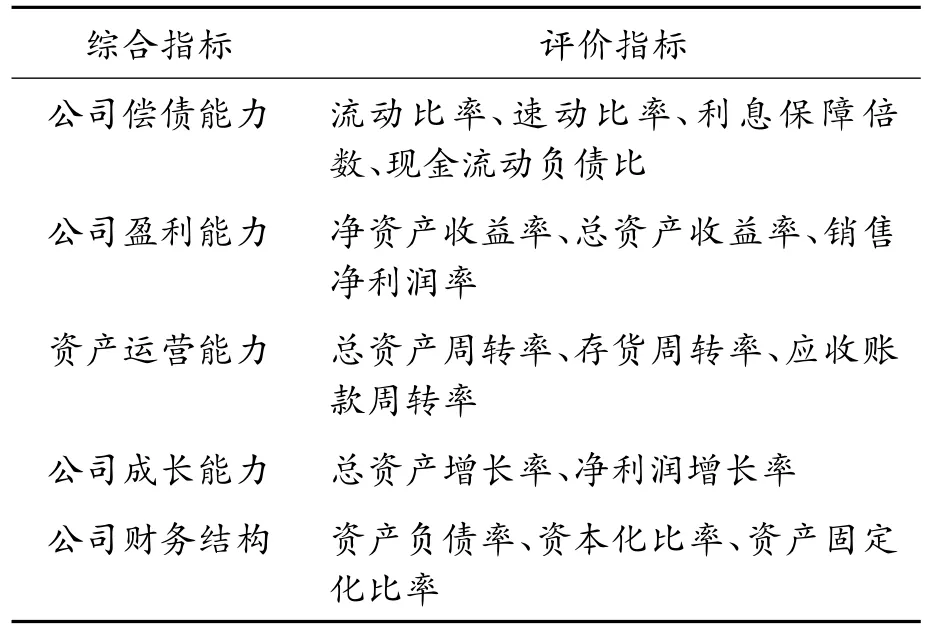

关于上市公司的金融风险评估体系的研究,以往的研究大都建立在公司传统财务指标比率的基础上[10];然而,由于会计造假及财务数据的时滞效应,使得传统的财务风险度量模型很难有效地规避金融市场风险,这给财务风险的评估、识别和预测带来了很大的障碍[11]。另外,公司的财务状况及盈利水平与公司所处的宏观环境密切相关,国家政策的变化及管理者的决策水平对公司的生存和发展有着不可估量的作用,特别是在房地产市场表现得更加明显,公司的偿债能力、公司盈利能力、资产运营能力、公司财务结构等更是大环境经济形式下,公司是否陷入危机的最重要体现[12]。因此,本文的模型评价指标的构建主要依据文献[13]中对财务风险指标的评价方法,同时考虑了重庆市房地产公司的实际情况及融资风险的特点,最终选取了公司偿债能力、公司盈利能力、资产运营能力、公司成长能力、公司财务结构等5个方面的15个财务指标,如表1所示。

表1 模型评价指标变量

(三)预警等级划分

本文认为过细划分预警等级会对不同算法合成的风险指标有影响,不利于决策系统进行预测,因此在借鉴文献[14]对区域性金融风险预警系统阈值的划分标准(以4、6标准将区域金融风险化分为安全、基本安全、风险、高风险4个等级)基础上,本文考虑房地产经济的实际情况,根据风险的大小,按照“3、7”标准将预警的等级情况划分为4种状态,即重度预警状态、轻度预警态度、低风险状态、安全状态,如表2所示。

表2 公司预警等级划分

三、风险预警的回归模型

(一)多元线性回归分析

对于风险预警模型,前期的研究者运用了多种方法对其建模研究[2-9]。综合风险预警分析的现状,一种较为常用的方法就是采用回归分析对融资风险预警指标及其权重进行计算,从而实现对风险的回归预测。多元回归分析模型中,如对于n个独立观测数据(xi1,xi2,xim,yi),i=1,2,…,nn>m可得:

其中,β0,β1,…,βm是回归系数,σ2是与数据无关的未知数。回归模型的求解过程就是利用假设检验观测数据(x1,x2,…,xm)和y之间是否存在模型所示的线性关系,当回归模型和系数通过检验后,可由给定的数据(x1,x2,…,xm)预测y。

前期研究表明:由于融资风险指标的复杂性,利用多元线性回归分析很难得到较满意的结果,为此引入了具有强大的非线性拟合功能的BP神经网络、支持向量机回归分析模型。

本文所收集的重庆市房地产公司融资风险数据有限,且这些数据中要考虑的指标众多。鉴于支持向量机算法可以很好地解决小样本学习,且非线性回归可以很好地克服“维度灾难”的问题,因此本文选择利用支持向量机的回归分析模型实现对融资风险模型的构建。

(二)支持向量机的回归分析模型

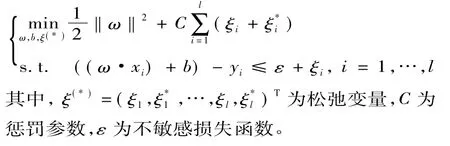

在支持向量机(SVM)的回归分析模型中,对于训练样本集{(x1,y1),…,(xl,yl)}∈Rn×R为输入变量的值,yi∈R为相应的输出值,l为训练样本个数,回归问题就是寻找一个从输入空间到输出空间的映射:f:Rn→R,使得f(x)=y。

SVM的目标是寻求回归函数:其中,ω为权向量,x为样本输入值,b为阈值。对于线性问题,根据统计学理论,SVM通过极小化目标函数来确定回归函数,即:

对于非线性回归问题,理论上可以通过非线性变换将其转化为某个高维空间的线性问题,并在该变换空间中求最优值,但是通常情况下变换都很复杂,而支持向量机通过核函数变换可以巧妙地解决这个问题。

假设存在这样一个变换φ:Rn→Η,xφ(x),使得K(x,x')=φ(x)·φ(x'),其中(·)表示内积运算,则在高维空间中只需进行内积运算,根据泛函的有关理论,只要一种核函数K(x,x')满足Mercer条件,它就对应某一变换空间中的内积。因此,选择适当的内积函数K(x,x')就可以实现某一非线性变换后的线性回归,可以避免维数灾难,最终可以确定非线性回归函数。

在基于支持向量机模型核函数的选择上,通常采用的方法有两种:一种是利用专家的先验知识预先选定核函数;另一是采用Cross-Validation方法,即在进行核函数选取时,分别试用不同的核函数,归纳误差最小的核函数就是最好的核函数。考虑到本实验的训练数据相对较少,而每条实验数据的维度也只有几十个,且考虑到RBF核无论是小样本还是大样本、高维还是低维等情况,RBF核函数均适用,以及RBF需要确定的参数要少的特点,因此本文利用RBF核作为模型的核函数。

(三)建立金融风险预警模型

1.训练和建立SVM回归分析模型

把实验准备数据中的6 000条样本随机分成3 600(训练样本占 60%)、1 200(检验样本占20%)和1 200(测试样本占20%)3组。把上述3组数据进行归一化处理,采用SVM算法建立回归分析模型。

2.模型的泛化能力

本文采用SVM回归算法构建预警模型,该模型利用训练样本、检验样本和测试样本的均方根误差、绝对误差均值和相关系数等表示模型性能的指标值。表3是模型在3类数据中得到的实验数据,从数据分析可知构建的预警模型对3类样本的表征能力非常接近。从表3中的各项性能指标来看,模型具有较好的泛化能力,其有效性和可靠性较好。

表3 模型的泛化能力指标

(四)模型的参数优化

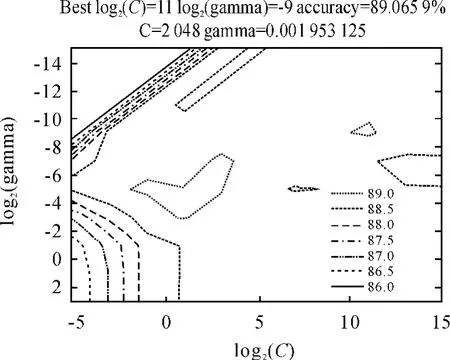

在支持向量机回归分析模型中,选择一个比较好的模型参数对模型回归分析结果的准确率有着重要的影响。在对参数的寻找上,本文利用了了Libsvm,Python,Gnuplot 3个开源的工具,实现对模型参数的寻找。图1是利用Python对房地产金融风险训练数据寻找优化参数的过程。

图1 利用python搜寻参数的过程

(五)实验与模型分析

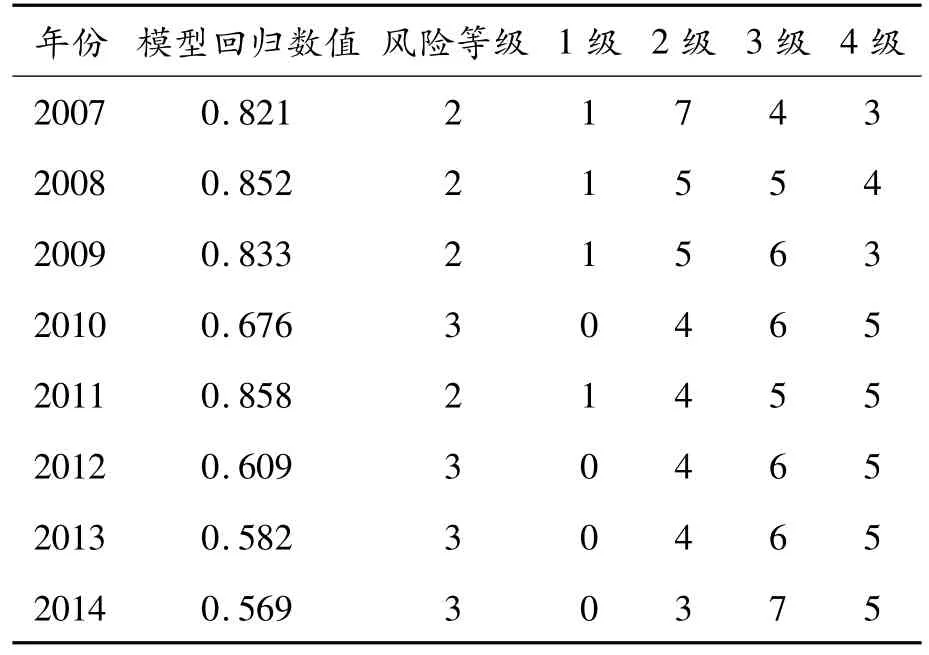

考虑到房地产金融风险有一定的潜伏期,本文利用2006—2013年的房地产数据预测2007—2014年的房地产金融风险水平。利用 2006—2013年的房地产数据构建回归分析模型,得到的模型输出值如表4所示,数据越小说明金融风险越大。

从表4可以看出,2010年、2012年、2013年、2014年这4年的模型回归数值都在[0.3,0.7],说明其金融风险较高,处于“轻度预警”状态。从这4年的模型回归数值成递减趋势来年,说明近年来房地产金融风险在不断加剧,有关部门应当采取一些宏观调控政策,加强对房地产金融风险的管控,防止其向“重度预警”状态转化。通过比较模型预测的房地产风险状况与重庆市房地产官方公布的数据,发现二者在风险预警状态与风险走势方面基本吻合,说明本文构建的分析模型在预测房地产风险方面的有效性。

表4 模型回归分析实验结果及风险等级

从表4中的数据也可看出,2007年、2008年、2009年、2011年这4年的金融风险模型回归数值在[0.7,0.9],说明处于“低风险状态”状态,进一步分析这4年的风险数据,发现2011年时模型回归数值为0.858,非常接近0.9,因此该年的房地产金融风险接近“安全状态”。

四、结束语

本文根据房地产金融风险单项指标的评价标准,利用基于SVM的回归分析模型对重庆市房地产金融风险状况进行预警研究。研究房地产金融风险状况与各评价指标变量的非线性关系,各指标对金融风险模型的重要程度,并预测出各年度的金融风险状况及金融风险未来走势,从而为有针对性地降低金融风险水平提供依据。2007—2011年重庆市房地产公司的运营情况较好,公司风险水平低(2010年除外),2012—2014年房产公司的风险水平虽然还在可控范围之内,但有不断抬高的趋势,应引起房地产公司和政府管理部门的高度关注。

与现有的因子分析(FA)、基于神经网络(BPNN)的等金融风险分析模型相比,本文构建的基于SVM回归分析的预警模型,充分利用了支持向量机学习算法在解决小样本学习及非线性回归方面的优势,可以利用较少的训练数据得出可靠性较高的风险预警模型。从而能够对未来的房地产金融风险起到很好的预警作用,并对政府相关部门掌控综合金融风险指标,制定宏观调控政策,提供理论参考。

[1]李梦雨.中国金融风险预警系统的构建研究——基于K-均值聚类算法和BP神经网络[J].中央财经大学学报,2012(10):25-30.

[2]BERG A,PATTILLO C A.Are currency crises predictable?A test[J].IMF Working Papers,1998:1-61.

[3]WEN-TSAO P,WEI-YUAN L.Use probabilistic neural network to construct early warning model for business financial distress[C]//In Proceedings of the 15th Annual Conference on Management Science and Engineering,2008:134-139.

[4]GRAMLICH D,OET M V.The structural fragility of financial systems:Analysis and modeling implications for early warning systems[J].The Journal of Risk Finance,2011,12(4):270-290.

[5]常丽娟,陈玲英.BP神经网络在基本养老保险基金支付风险预警中的应用[J].统计与信息论坛,2011,26 (11):80-84.

[6]甘敬义,黄明和,袁晶.基于BP人工神经网络的中国金融风险预警模型分析[J].商业时代,2011(27):65 -66.

[7]孙立新.基于BP神经网络的地方财政风险预警模型研究[J].管理学刊,2012,25(6):86-91.

[8]杨虎,易丹辉,肖宏伟.基于大数据分析的互联网金融风险预警研究[J].现代管理科学,2014,2(4):3-5.

[9]杨志安,宁宇之.中国财政风险预警系统的构建——基于AHP评价法的实证研究[J].中国经济问题,2014(4):30-37.

[10]秦建成,王景舒.基于综合模拟法的重庆市房地产市场风险评估研究[J].重庆理工大学学报:社会科学,2014,28(5):52-56.

[11]孙帅,卢静波.基于层次分析法的地方财政收入风险评估指标体系优化及实证分析——以江苏省的数据为例[J].江苏商论,2013(7):64-69.

[12]徐玲玲,邱继勤.重庆市房地产价格波动对居民消费影响的实证研究[J].重庆理工大学学报:社会科学,2014(4):62-67.

[13]梁琪,过新伟,石宁.基于随机效应logistic模型的中小企业财务失败预警研究[J].管理工程学报,2014,28 (3):126-134.

[14]张慧平.基于VaR的上市公司财务风险评估体系的构建及实证研究[D].长春:吉林大学,2010.

(责任编辑魏艳君)

Financial Risk Warning Model Research of Chongqing Real Estate Based on Support Vector Machine Regression Model

LI Qin

(MBA Education Center,Chongqing University of Technology,Chongqing 400050,China)

We used the evaluation criteria real estate financial risks of individual indicators as the basis,and used support vector machine(SVM)regression analysis model to have early warning analysis on the financial risk profile of Chongqing real estate.By studying the relationship between the indicator variables and evaluating model output value to analyze the non-linear relationship between real estate financial analysis and risk profile of each index variables,we predicted the financial risk profile of each year and the financial the trend of risk,so as to provide the basis in reducing the financial risk targeted level.

real estate;financial risk;warning model;support vector machine;regression analysis

F124

A

1674-8425(2015)11-0078-05

10.3969/j.issn.1674-8425(s).2015.11.012

2015-08-24

李琴(1973—),女,重庆人,会计师,研究方向:财务管理。

李琴.基于支持向量机回归模型的重庆市房地产金融风险预警研究[J].重庆理工大学学报:社会科学,2015(11):78-82.

format:LI Qin.Financial Risk Warning Model Research of Chongqing Real Estate Based on Support Vector Machine Regression Model[J].Journal of Chongqing University of Technology:Social Science,2015(11): 78-82.