开放型大国货币政策对资产价格波动反应研究——基于新凯恩斯风险外溢视角

2015-02-15罗小伟

冯 涛,罗小伟,徐 浩

(西安交通大学 经济与金融学院,陕西 西安710061)

西方理论与实务界长期以来坚持货币政策的主要目标是维持物价稳定,防止通胀。然而,20世纪30年代的“大萧条”正是始于华尔街股价的暴跌,使美国陷入经济危机的同时迅速向其他国家蔓延,带来了世界经济空前大衰退[1]。而1997年的东南亚金融危机也起因于资产价格的剧烈波动,东南亚的新兴市场经济体因此接受了一场资产价格巨幅震荡下的危机洗礼。同样,美国“次贷危机”还是源于资产价格(房价)的剧烈波动,并扩散演化出欧盟多国主权债务危机,整个世界经济现在仍处于这次金融危机阴霾中而复苏缓慢。以上历史事件使我们注意到:一国(地区)资产价格的剧烈波动很可能把该国(地区)拖入到经济(或金融)危机之中,且会向外部蔓延,由此引发大范围的经济(或金融)危机。另外,20世纪80年代以来的经济全球化和金融自由化,推动着世界金融市场不断繁荣的背后也引发出低通胀与资产价格剧烈波动共存这一新难题。资产价格(特别是股价和房价)的不断上涨导致“泡沫”形成,“泡沫”破灭后相伴而来的是经济(或金融)危机,然后在区域经济一体化机理下迅速向周边其它国家蔓延,由此引发大范围经济(或金融)危机,其破坏性甚至更胜于通货膨胀。于是,国内外学者们开始焦注于央行的货币政策是否应该对资产价格波动做出反应,以及开放条件下货币政策和资产价格波动的关系等问题。

中国经过30多年的改革开放,实现了由计划经济向市场经济重大转型。市场经济自由、竞争、平等及开放的内在要求促使着我国主动打开国门,融入世界市场之中。这增强了我国与他国(特别是美、日和欧盟等大的开放型经济体)经济和金融上的相互影响程度,导致我国与它们在经济增速、通货膨胀、资产价格及汇率等方面波动的关联性大大提高。而2001年加入到WTO后,我国按照世贸规则要求进一步开放国内市场,并坚持出口导向型发展战略,这使我国经济的外向度提高到78%,成为世界最开放的经济体之一。另外,我国经济总量已于2010年超越日本跃居世界第二,同时资产市场不断发展壮大①资产总量爆炸式增长与资产结构日趋复杂化,截止2011年末,城乡居民所拥有的资产总额达到62万亿人民币,资产形式包括银行存款、股票、债券、其他金融衍生产品、房产及其他耐用消费品等。,这使得资产价格对宏观经济的作用日益凸显,可以说已成为货币政策的重要传导渠道[2]。面对以上种种新变化,需要思考:开放条件下,我国的货币政策是否应该对资产价格波动做出反应?假如我国中央银行不仅对本国资产价格波动进行反应,也对外国资产价格波动进行反应,是否能带来社会福利的提升?为此,在大辅(Daisuke)[3]的研究基础上,本文拟构建一个开放性的两国粘性价格模型,以探讨中央银行在本国和外国资产价格都波动条件下是否应该对资产价格波动进行反应,同时将对国内外资产价格波动都进行反应的货币规则与其他三种可选择的货币规则进行比较,来考察其是否可以提升国内的社会福利水平。

一、文献综述

西方学者很早就对货币政策与资产价格之间的关系进行了关注,主要围绕是否应该将资产价格纳入到价格指数中来展开。关于资产价格是否应该成为中央银行货币政策的目标,长期以来分歧较大,近乎对立。如以切凯蒂(Cecchetti)[4]和查达(Chadha)[5]为代表,主张货币政策对资产价格波动进行积极反应,以减少资产价格泡沫形成的可能性;而以伯南克(Bernanke)[6-7]为代表,认为货币政策不应该对资产价格的波动进行直接反应,除非资产价格影响到通胀预期。另有一些学者从实际出发实证检验了典型国家的货币政策是否对资产价格波动做出反应。如卡斯特罗(Castro)[8]证明了欧元区货币政策纳入资产价格因素,而美国和英国的货币政策却未考虑资产价格的影响。这些研究成果极大地丰富了我们对货币政策与资产价格关系的认识,但都是基于一个封闭经济体的前提下展开的,没有考虑外国的资产价格波动对本国货币政策的影响与资产价格波动风险的外溢情形。近年来,格特勒(Gertler)等[9]构建了一个考虑了金融加速器影响的小型开放经济模型,而利姆(Lim)等[10]也检验了一个小型开放经济体在资产价格波动影响到企业投资决策时的货币政策,结果表明央行对资产价格波动进行反应是可取之举。乔吉奥(Giorgio)等[11]①他们焦聚于资产价格的直接财富效应,本文的不同之处在于,考虑了资产价格对实体经济的间接影响,将在两国框架中分析资产价格直接通过企业的投资决策和间接通过家庭消费决策引起经济过热的情况。在两国模型中探讨了在外国资产价格波动条件下的国内货币政策问题,分析得出国内央行应遵循对外国资产价格波动进行反应的货币政策规则,以实现国内通货膨胀稳定的目标。可以看出,这些研究并没有探讨中央银行是否应该对国内外资产价格波动都进行反应的情形。

在我国,对资产价格与货币政策的研究始于1997年东南亚金融危机前后,主要围绕货币政策展开。早期的文献大都通过构建或估计包含股价参数的货币政策反应函数来探讨货币规则与资产价格波动的关系,并实证检验我国货币政策是否应对资产价格波动(股价)进行反应。2003年以后,伴随着我国房地产市场的快速发展并成为一个热点问题,国内学者将资产价格扩展到综合考虑股价和房价因素来研究资产价格与货币政策的相互关系。不过,这些研究成果绝大部分同样基于一国封闭环境来探讨资产价格(股价、房价)与货币政策(货币供应量、利率、信贷总量、再贴现率等)的相互作用及其对该国宏观经济的影响。直到2010年,开始有学者研究开放条件下资产价格与货币政策之间的影响关系(主要是考虑汇率波动的影响)[12-13],但未曾发现考虑国外资产价格波动影响的相关研究,更不用说基于开放型大国粘性价格视角下探讨中央银行在国内外资产价格都波动条件下是否应该对国内外资产价格波动都进行反应的情况。

纵观国内外关于货币政策与资产价格之间关系的研究,绝大部分学者主张货币政策应适时、适度地对资产价格波动进行反应。他们清楚股票(债券)、房地产和汇率等资产价格的剧烈、非理性波动,资产泡沫的膨胀以至破灭,会给实体经济的平稳发展与金融体系的稳定造成非常不利的冲击。然而,由于资产价格波动的原因复杂多变,既有来自经济基本面的影响,也有因为金融监管失灵、参与主体的非理性行为等非经济基本面的扰动,加之央行在识别资产价格泡沫上能力有限,泡沫生成、演变直至破裂的时间和路径难以把握,因此关于货币政策应该如何对资产价格波动进行反应尚未有中肯的、令人信服的措施,“关注说”占据主流。伴随着经济全球化的大潮,我国经济高速发展且改革开放不断深入,资本市场也将全面开放,人民币国际化稳步推进,作为一个经济总量与贸易总额都居于世界前两位的市场经济大国,非常有必要认识清楚——在风险外溢条件下,如果本国或外国资产价格出现剧烈波动,我国中央银行该采取何种货币政策。

二、模型构建

假设整个经济体中只存在两个经济实力相当的国家——本国和外国,其人口规模分别为1-λ和λ。在每一个国家有两个生产部门——中间产品部门与最终产品部门;最终产品行业的特点为完全竞争,中间产品企业面对的是垄断竞争市场,且遵照卡尔沃(Cal-vo)[14]价格规则设定价格。设定中间产品企业为了支付工人工资,必须从国内金融中介机构借入资金。同时,假设两国的市场都是完全竞争的,并且只有最终产品进行贸易;两国的经济结构趋同,外国央行遵循基准规则,即标准泰勒规则[15]。

(一)家庭

首先设定跨期效用最大化条件下代表性家庭对国内外产品的需求函数为:CD,t=(1- λ)(Pt/PD,t)σCt,CF,t=λ(Pt/PF,t)σCt。其中,CD,t、CF,t分别表示对本国和外国商品的消费,PD,t、PF,t分别表示本国与外国商品的价格,参数σ为两国消费商品之间的替代弹性。

假定家庭不出让在企业所持有的股本,并且企业以现金形式支付股息,则代表性家庭面临如下预算约束:Pt Ct+Mt+1+Bt+1+Dt+1+Pt It+1=Mt+(1+RB t)Bt其中,M是名义货币存量,D为家庭在金融中介机构里的总存款,RDt表示存款的总名义利率,It+1为家庭下一期向企业追加的投资,Wt为名义工资,Kt是家庭所持有企业的股本(即企业的资本),Rkt为家庭所持股本获取的股息,Tt为一次性转移支付。

另外,资本积累形式[16]设定如下:Kt+1=(1-θ)Kt+[1-S(It/It-1)]It。其中,θ 是折旧率,投资调整成本S满足以下特性:S(1)=S'(1)=0和Sn(1)>0。

在代表性家庭面临的预算约束与资本积累形式约束下,如果名义利率为正,可得出其最优化的一阶条件为也表示消费的欧拉方程,要求在均衡时通过实际利率①在完全竞争的债券和存款市场中,通过两个市场之间的套利行为,债券的名义利率将等于存款利息。的调整使消费的边际效用跨期相等。

(二)企业

1.最终产品部门。在完全竞争环境下追求利润最大化条件,最终产品部门以如下形式的不变替代弹性(CES)技术进行生产:其中,Yt是总产出,Yt(i)表示对企业(i)生产的中间产品的需求,μ为替代弹性,满足μ>1。同时,对中间产品的需求满足:Yt(i)=(PD,t(i)/PD,t)-μYt。其中,PD,t(i)是企业(i)生产的中间产品的价格。

针对长链式薄弱电网励磁涌流防控需要,在计及剩磁、合闸电阻及延时合闸策略的基础上,分析了三者之间配合关系对励磁涌流的影响,进而给出了优化的合闸策略。同时,基于PSCAD平台搭建了藏中电网详细电磁暂态计算模型,提出用于励磁涌流评价的剩磁施加方法,仿真和实测对比高度吻合,充分验证了励磁涌流仿真评估方法的准确性,也为主变压器消磁效果评价提供了一种手段。

2.中间产品部门。中间产品部门具有垄断竞争特征,每家企业生产一种有差别的中间产品,企业(i)的生产函数如下:Yt(i)=Zt Kt(i)ηNt(i)1-η。其中,η∈(0,1);Zt表示一个总的生产率方面的冲击,满足AR(1)过程,即是一个方差为常数 σ2η的i.i.d扰动项。

参考卡尔沃(Calvo)[14]的作法,假设在中间产品部门中价格存在刚性,那么所有企业中的χ部分进行价格调整,而余下的那部分企业(1-χ)维持其价格不变。中间产品企业为代表性家庭所拥有,它通过调整其产品价格来实现最优化目标。当这些企业调整价格时,通常它们会考虑所涉及到的不确定性情况。因此,其优化问题如下:其中,随机贴现因子 ρt,t+j=βj(Ct+j/Ct),ψt表示实际边际成本,为时期t的国内最优价格指数。该最优化问题的一阶条件为:

接下来,我们假定中间产品企业为了支付工人工资,在总贷款利率为RLt的条件下,它们不得不从国内金融中介机构借入资金Wt Nt。于是,中间产品企业面临着如下的成本最小化问题②我们还研究了劳动力调整成本模型的另一种形式,并把它设定如下:M=RLt(Wt/PD,t)[1+Γ(Nt/Nt-1)]Nt+(PK t/PD,t)Kt- Ψt(Zt Kηt N1t -η-Yt)。其劳动调整成本Γ满足以下特性:Γ(1)=Γ'(1)=0且Γ‴(1)>0。在该条件下,成本最小化并不满足静态最优化条件而满足一个动态最优化条件;且相比较于基础的线性模型,劳动需求和实际边际成本的形式更复杂,但我们发现本文所得到的有关劳动调整成本的结果是稳健的。:M=RL

t(Wt/PD,t)Nt+从而,企业(i)的实际边际成本如下:此时,中间产品企业在设定的成本机制下必须从金融中介机构借入资金时,它们的实际边际成本也就依赖于贷款利率。一个紧缩的货币政策引起贷款利率提高而导致其实际边际成本增加。

(三)金融中介机构

金融中介机构从家庭吸收存款,然后将资金借贷给国内企业。如果一个典型家庭在时期t的存款金额为Dt,期末它会获得RD t Dt利息。当金融中介机构把资金贷给中间产品企业时,它们将承担一个监管成本φ(Rt),该监管成本φ(Rt)的存在可能起因于金融中介机构和企业之间存在逆向选择。我们假定该监管成本是可微的,并且满足以下特征:φ'(Rt)≥0且φ″(Rt)≥0。

假定金融中介机构不留存利润,获利将全部以利息形式支付给家庭,其利润函数为:∏t(B)=RLt[1-φ(Rt)evt]Lt-kLt-RD t Dt=0。其中Lt=Dt,为金融中介机构向企业提供的贷款;参数k表示管理成本系数,为常数。此外,我们在模型中引入了一个来自金融市场的扰动vt,其满足vt=φvvt-1+εvt且0≤φv<1,εvt是一个方差为常数σ2v的i.i.d扰动项。信贷市场均衡条件为Dt=Wt Ndt,其中的Nd t表示劳动需求。

(四)均衡

国内产品市场出清条件是:(1-λ)Yt=(1-λ)CD,t+(1-λ)I①带*的参数为外国变量。,λY*=(1-λ)C+λC*+λI*。

我们设定的贸易条件为 Λt≡PF,t/PD,t。在一个开放经济框架下,贸易条件影响实际边际成本,从而得到经对数线性化的实际边际成本:ψ^t=(1-η)R^L t+ηr^kt+定义稳定状态下的对数线性化变量表达式为为均衡值。

(五)货币规则

首先,模型中我们将基准规则设定为标准的泰勒规则[15],经对数线性化后,基准规则如下②基于开放型大国条件,我们选择了价格型政策工具——利率。:r^t=φr^t-1+(1-φ)(ρππt+ρY Y^t)+et。其中,设定自然通胀率π≡0,πt≡log(Pt/Pt-1),以消费者物价指数(CPI)表示通胀率;ρπ、ρY分别为通胀率系数和产出缺口系数;et表示来自货币政策的扰动,满足et=φeet-1+εet且0≤φe<1,εet是一个方差为常数 σ2e的i.i.d扰动项;参数φ为度量利率平滑程度的系数。

本文讨论的主要问题是开放型大国的中央银行是否应该对资产价格波动进行反应,考虑区分以下三种情形进行讨论:

第二,借鉴乔吉奥(Giorgio)等[11]的研究,设定中央银行执行如下的货币政策规则情形:r^=φr^+(1tt-1其中的ρ*q为外国资产价格系数。即货币政策对国外资产价格波动进行了反应,却未纳入国内资产价格波动因素。

第三,考虑中央银行实施如下的混合型货币规则情形[3]+et。这意味着国内中央银行将国内外的资产价格波动都纳入到其货币政策目标之中,因为国外资产价格波动可能会通过国家间的风险外溢影响到国内资产价格。这种混合型规则的另一种解释是:中央银行对国内外资产价格波动的信息加以了综合考虑并吸纳进货币规则中。

三、模拟分析

(一)参数校准

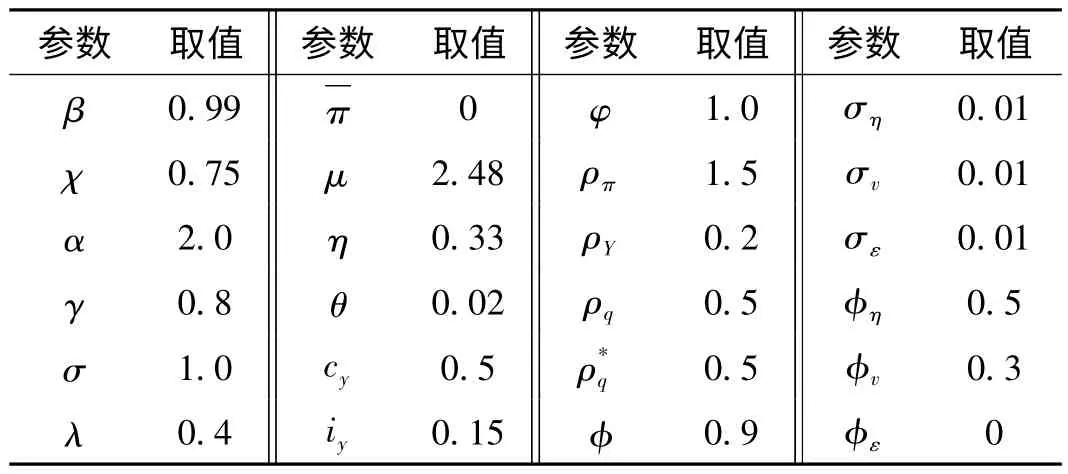

本文涉及的参数较多,校准时所作参考及考虑如下:(1)借鉴最新经济文献中的作法,把贴现因子β设定为0.99,将下一期进行价格调整的企业比例(价格刚性程度)χ 设为0.75,将 μ、θ、cy和iy分别设为0.33、0.021、0.5和0.15,将金融市场的缺陷程度 φ 设为1.0④我们将检验基于这些金融市场不完善程度的值之下的货币政策,但结果却不受影响。;(2)参照帕帕(Pappa)[18]的作法,将风险规避系数α的值设为2.0;(3)考虑到我国仍是一个劳动力买方市场,把家庭的劳动供给弹性γ设为0.8;(4)有关国内外产品消费替代弹性σ设为1;(5)对于开放程度的参数,参照马塞林(Monacellin)[19]的研究,同时考虑到中国的利率、汇率还受到管制且资本账户也未完全开放,把λ设为0.4;(6)参照克里斯蒂亚诺(Christiano)等[16]的作法,将托宾Q对投资的弹性μ设为2.48;(7)对于货币政策规则的参数,借鉴伯南克(Bernanke)等[6-7]的作法,将 ρπ、ρY、ρq和 ρ*q分别取值为1.5、0.2、0.5和0.5;(8)克拉里达(Clarida)等[20]将利率平滑系数设定在0.6-0.9之间,考虑到我国利率还受到管制且调整幅度较小、时间长,因此把利率平滑系数φ设为0.9;(9)有关经济冲击的标准偏误,将ση、σv和σe都设定为0.01;(10)分别将 φη、φv和 φe取值为0.5、0.3和0。将以上设定综合后,各参数取值情况如表1所示。

表1 各参数取值情况

(二)结果分析

借鉴伯南克(Bernanke)等[6]的作法,我们采用传统的福利损失函数评估货币政策规则的作用。具体设定如下其中设定此外,参数q表示相对于通货膨胀平稳,产出平稳在福利损益函数中所占权重。同时,将基准规则中的q值设置为0.5。

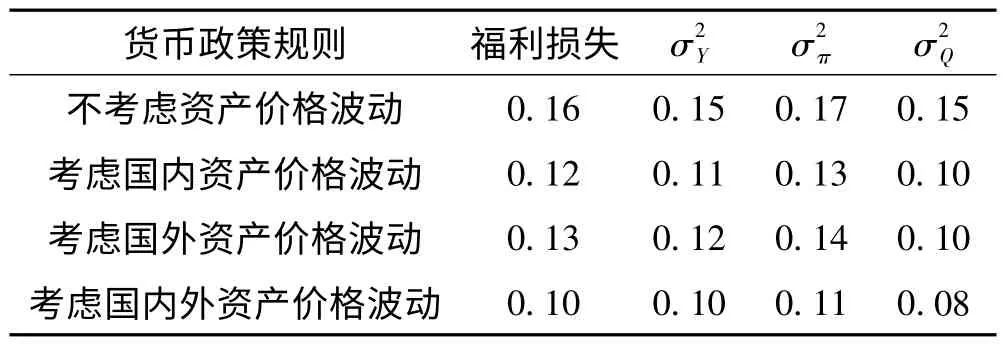

表2 几种货币政策规则下的福利损失

表2显示了可选择的货币政策规则的福利损失情况。首先,比起基准规则,考虑了国内资产价格稳定的货币政策规则导致了一个更小的福利损失①我们假定央行实施了对某一水平上资产价格做出反应的货币政策规则,尽管我们也计算央行执行平稳资产价格增长率规则下的福利损失,而相比较于对某一水平上资产价格进行反应的规则,这一规则导致更大的福利损失。。该结果与伯南克(Bernanke)等[6-7]的研究结论不一致。对此,我们的解释如下:假如国外发生了一个正向的外来生产方面冲击,在这种情况下,由于这种正向的生产方面冲击所带来的外国资产价格上涨将通过托宾Q传导渠道推动外国消费的增加,进一步通过中间产品部门企业的最优化模型外溢使本国消费也增加,本国消费的增加带来本国经济繁荣,进而推动本国资产价格的上涨。换句话说,就是由于外国托宾Q值的增加而引起本国资本资产的市场价值偏离其重置成本,即本国资产价格出现失调现象,但这不同于伯南克(Bernanke)等[6-7]所认为的资产价格泡沫。因此,中央银行采取对资产价格波动进行反应的货币政策是可取的。可以发现,在不涉及国家之间的风险外溢条件下,对本国资产价格波动进行干预的规则能够轻松地烫平由于国内资产价格失调所引起的经济过热问题。

其次,相比于基准规则,考虑了国外资产价格稳定的货币政策规则同样带来一个较小的福利损失。这与乔吉奥(Giorgio)等[11]的研究结果一致。正如前文提到的,在两国模型中由于风险共担条件,一个更高水平的外国托宾Q值引起国外消费的增加将带来国内消费增加,即外国托宾Q值的提高引起了本国经济繁荣。在这种情况下,相对于基准规则,本国的货币政策规则对外国股票价格波动进行反应而带来更小的福利损失是可能的。

其三,相比较于其他三种可选择的货币规则,既对本国的资产价格波动也对外国的资产价格波动做出反应的货币政策规则实现了福利损失最小化。事实上,从表2可以看出:在所有可选择的规则体系中,这种将两种资产价格波动都纳入货币政策规则目标之下的通货膨胀、产出和资产价格的方差是最小的。也就是说,本国央行不应该只瞄准国内或国外资产价格波动的一种,而应该同时对国内和国外资产价格波动都进行反应,这可以大大提高社会福利水平。对此,我们的解释如下:一个干预国内资产价格波动的规则就是本国中央银行只烫平由于国内资产价格变动所引起的国内宏观经济波动,而这种情况下,本国中央银行不考虑国家之间的风险溢出效应。另一方面,当央行对国外资产价格波动进行反应时,央行就会考虑风险外溢影响下由于外国资产价格变动引起的国内经济波动问题。而采用混合型规则(同时关注国内外资产价格变动)的央行则会在实施其货币政策时考虑国内和国外资产价格波动两方面的重要信息。所以,在两个开放型大国风险共担框架下,这种以国内外资产价格波动为目标的货币政策可以实现所有可选择规则下的社会福利损失最小化。

(三)稳健性检验

考虑到结论的可靠性问题,本文将通过调整约束条件和相关参数取值范围对模型进行稳健性检验。

1.考虑资本费用。假设生产中间产品的企业借入的资金不仅用于支付员工的工资也用于支付资本融资费用。换句话说,这意味着除了准固定人工成本,中间产品企业在一定的贷款利率下从金融中介机构借入资金RktQt Kt,此时,其面临着以下成本最小化问题:M=在这种情况下,企业i的实际边际成本如下可以发现,变化之处在于资产价格影响实际边际成本,那么其又如何影响货币规则的效益呢?

表3的第三列显示了资本费用影响货币规则的效果。可以发现:与资金只用于支付员工工资相比,中间产品企业把借入的资金同时用于支付员工工资和资本费用时的福利损失将更大。然而,比起基准规则,考虑了资产价格波动的货币政策规则仍然提升了社会福利,而考虑了国内外资产价格波动的货币规则仍然实现了社会福利损失的更小化。因此,我们可以得出结论:对于扩展模型来说,研究结论是稳健的。

表3 几种因素约束下的货币政策的效用

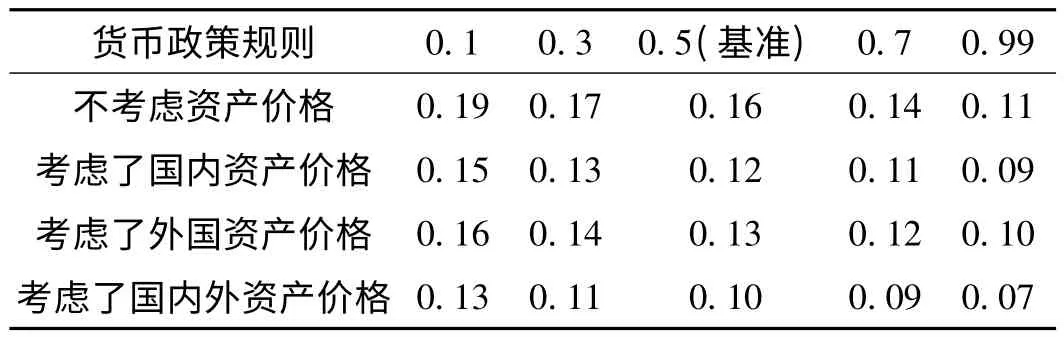

2.q取值变动。鲁德布施(Rudebusch)等[21]认为,在各种可选择的政策规则中,q的取值可能会影响到福利损失估值,并且对q在0.1-0.99的范围做了稳健性检验。对比于基准规则0.5,我们对q分别取0.1、0.3、0.7及0.99来检验其对福利损失估值的影响。表4显示的结果表明:对于参数q的不同取值来说,研究结论仍然是稳健的。

表4 不同q值下的福利损失情况

3.ρq、ρ*q与σ取值。首先,我们检验当资产价格稳定系数(ρq和ρ*q)变动时,社会福利损失将如何变化?研究结果表明:相比较于其它三种可选择的货币规则,对国内外资产价格波动都进行反应的货币规则产生了更好的福利效益。但是中央银行应该对国内外资产价格稳定进行多大程度的反应呢?表5列出了当国内外资产价格稳定系数改变时社会福利损失的具体变化情况。可以看出,当货币政策对国内外资产价格波动做出更大强度的反应时将实现更小的福利损失①我们注意到虽然对两国资产价格波动都做出更大程度回应的货币政策带来了更可取的结果,但是它的可实现性可能会存在争议。另外,正如Carlstrom等[22]所指出的,如果中央银行对资产价格波动的反应过于强烈,理性预期平衡可能不能实现。。

表5 φq和φ*q取值变化时的混合型资产价格规则的福利损失

最后,我们进一步探讨国内外的消费替代弹性σ的影响。奥布斯特费尔德(Obstfeld)等[23]研究得出,国内外消费替代弹性在1.2-21.4之间变化。表3第四和第五列显示的研究结果表明:当国内外消费替代弹性取值较高时,社会福利损失增加,然而相比较于其它可选择的货币政策规则,以稳定国内外资产价格为目标的货币政策规则仍然降低了福利损失。这表明在参数σ取更高值时,结果仍然是稳健的。

四、结论和思考

本文研究了基于两国风险外溢条件下关注资产价格波动的货币政策规则。研究发现:(1)较之于未考虑资产价格波动的货币政策,其它三种对资产价格波动进行反应的货币规则都提升了社会福利效应;(2)对国内外资产价格波动都做出反应的混合型货币政策更是实现了所有四种可选择规则情形下的社会福利损失更小化,这是因为本国中央银行把国内外资产价格波动的重要信息纳入到了货币政策当中。因此,我们的研究结果表明:在两个开放型大国风险共担分析框架下,中央银行在执行货币政策时不但应该对国内资产价格波动进行反应,也应该对国外资产价格波动进行反应。

对此研究结论的现实思考如下:中国作为一个新兴市场经济国家且正处于改革转轨时期,资产市场也正处于转型与发展阶段,资产价格的波动性相对更大且不遵循传统规律,这增加了我们对资产价格合理水平和传导机理的判断难度。那么,我国央行在制定货币政策时,相对于成熟的市场经济体,首先应该适当放宽我国资产价格波动的区间;其次应该多采取支持和鼓励的手段而少进行打压和限制,以促进我国资产市场的发展壮大。此外,由于我国正处于转轨特殊时期,使得我国的货币政策需要兼顾传统的防通胀、保增长和特殊的促转型、防风险之双重目标,那么我国的货币政策对各个资产市场应该采取区别对待方式,比如对某些过热资产市场(如房地产市场)应采取合理的管控政策,而对一些发展较为缓慢的资产市场(如一些金融衍生品)则应该扶持和鼓励以促进其发展。总之,资产价格的背后隐藏着许多货币政策决策所需的重要信息,因此应该对资产价格的变动进行密切关注并提早进行预防,及时选择合理的反应措施,以实现社会福利损失最小化。

此外,虽然本文的研究结论表明对外国资产价格波动进行反应的货币政策规则可以减少社会福利损失,但西方发达经济体资产市场发达,资产品种数量多,资产财富总额巨大,加之我国现阶段特殊的经济环境与相对落后的货币政策管理理念,因此我国的货币政策不宜对外国资产价格波动采取直接应对方式,而是可以对外国资产价格波动进行密切跟踪,从自身间接地进行预防和规制,如长期密切关注国际资本流动,加大跨国资本在我国进出的管控力度等。

[1] 骆祚炎.资产价格波动,经济周期与货币政策调控研究进展[J].经济学动态.2011(3):121-126.

[2] 冯涛.资产价格波动对居民财产性收入分配影响机制研究[M].北京:社会科学文献出版社,2013:1-2.

[3] DAISUKE I.Monetary policy and asset prices in an open economy[J].North American Journal of Economics and Finance,2010,22(12):102-117.

[4] CECCHETTI S G,GENBERG H,LIPSKY J,et al.Asset prices and central bank policy[R].Geneva Reports on the World Economy,2003:7.

[5] CHADHA J S,SARNO L,VALENTE G.Monetary policy rules,asset prices and exchange rates[R].CDMA Working Paper Series 0403,2004.

[6] BERNANKE B S,GERTLER M.Monetary policy and asset price volatility in Federal Reserve Bank of Kansas City[J].New Challenges for Monetary Policy,1999,41(8):17-51.

[7] BERNANKE B S,GERTLER.Should central banks respond to movements in asset prices?[J].American Economic Review,2001,91(2):253-257.

[8] CASTRO V.Can central banks'monetary policy be described by a linear(augmented)Taylor rule or by a nonlinear rule?[J].Journal of Financial Stability,2011,27(4):228-246.

[9] GERTLER M,GILCHRIST S,NATALUCCI F.External constraints on monetary policy and the financial accelerator[J].Journal of Money,Credit and Banking,2007,39(2):295-330.

[10] LIM G C,MCNELIS P D.Computational macroeconomics for the open economy[M].Cambridge,MA:MIT Press,2008:1075-1088.

[11] GIORGIO G,NISTICO S.Monetary policy and stock prices in an open economy[J].Journal of Money,Credit and Banking,2007,39(8):1947-1985.

[12] 李成,马文涛.货币政策应该关注资产价格和汇率吗?[J].广东金融学院学报,2010(3):34-46.

[13] 邢天才,田蕊.开放经济条件下我国资产价格与货币政策目标关系的实证分析[J].国际金融研究,2010(12):4-12.

[14] CALVO G.Staggered prices in a utility-maximizing framework[J].Journal of Monetary Economics,1983,12(3):383-398.

[15] TAYLOR J B.Discretion versus policy rules in practice[C].Carnegie Rochester Conference Series on Public Policy,1993,29:195-214.

[16] CHRISTIANO L,EICHENBAUM M,EVANS C L.Nominal rigidities and the dynamic effects of a shock to monetary policy[J].Journal of Political Economy,2005,113(1):1-45.

[17] TOBIN J.A general equilibrium approach to monetary theory[J].Journal of Money,Credit and Banking,1969,1(1):15-29.

[18] PAPPAE.Do the ECB and the Fed really need to cooperate?Optimal monetary policy in a two-country world[J].Journal of Monetary Economics,2004,51(4),:753-779.

[19] MONACELLI T.Monetary policy in a low pass-through environment[J].Journal of Money,Credit and Banking,2005,37(6):1048-1066.

[20] CLARIDA R,GALI J,GERTLER M.A simple framework for international monetary policy analysis[J].Journal of Monetary Economics,2002,49(5):879-904.

[21] RUDEBUSCH G D,SVENSSON L E O.Policy rules for inflation targeting[M]//TAYLOR J B.Monetary policy rules.Chicago,IL:University of Chicago Press,1999:203-246.

[22] CARLSTROM C T,FUERST T S.Asset prices,nominal rigidities,and monetary policy[J].Review of Economic Dynamics,2007,10(2):256-275.

[23] OBSTFELD M,R0GOFF K.The six major puzzles in international macroeconomics:Is there a common cause?[R].NBER Working Paper,2000,No.7777.