P2P网络贷款平台支农可行性分析及其运营模式研究

——以“宜农贷”、“宜信”和“贷帮”为例

2015-01-31赵菁

赵 菁

一、我国P2P网贷平台在农村发展的可能性和必要性分析

相关数据表示,截至2014年底,全国涉农贷款余额23.6万亿元,占贷款总比重的28.1%,同比增长13%。其中农户贷款余额5.4万亿元,同比增长19%。可见,农村有很大的贷款需求潜力。农村地区或成为P2P网络贷款平台的蓝海。

硬件设施条件不断完善。相关数据表示,2014年,农村地区互联网普及率为28.8%,相比于2013年提高了0.7个百分点。随着智能手机在农村的不断普及下,移动互联网在农村的普及度越来越高。2013年,农村网民使用手机上网高达84.6%。这既为P2P平台进驻农村金融市场提供了硬件支持,也是发展P2P网络信贷的必要条件。

农村金融服务供不应求,为P2P发展提供可能性。根据银监会的报告显示,我国现在仍有大量的乡镇存在金融空白,农民贷款难的问题依然没有得到根本性解决。金融服务供不应求,竞争不充分的局面并没有打破,农村正规金融机构在提供金融服务时,往往根据贷款者是否有充分的抵押品、信用状况是否良好等因素来判断。因此,在没有抵押品和信用保证的条件下,农民在农业生产、添置房产、婚丧嫁娶时,当借款需求得不到满足时,不少农民借款都是通过民间借贷,非常不规范。很多农民无法实现贷款需求。根据相关资料显示,目前只有大约五分之一的有融资需求的农民能从正规金融机构中获得贷款支持。农村金融供需缺口较大。

农村以小额贷款为主要特征。小额信贷首先在中国的雏形是一种扶贫工具,具有非商业化的社会福利性质。小额信贷指专门向中低收入和贫困群体提供小额度的持续的贷款活动。在我国,小额贷款主要服务于三农和中小企业,额度在1000元以上和20万元以下。

随着中国农村金融的发展,制度性小额信贷开始发展,小额信贷不仅指以贫困人群为服务目标的福利主义小额信贷,还包括了为农村中小企业提供金融服务的制度主义小额信贷。农村小额贷款只能以非营利性的小额信贷助农组织来达到最贫穷的农民手中,往往这些融资渠道非常狭窄,普遍面临发展困境。

二、“贷帮”、“宜信”、“宜农贷”P2P网贷平台支农的发展现状分析

目前,我国P2P无论从交易量还是平台数量都呈上升趋势。2013年,我国P2P网站贷款存量268亿元,总成交量为1058亿元,较2012年200亿元左右的规模呈现爆发式的发展。2015年10月16日,全国P2P网贷总成交额50.2亿元,较前一个工作日 (2015年10月15日)48.02亿元,增加2.18亿元,上升4.54%;是基期日均成交额的28.32倍,基期法定工作日日均成交额的24.36倍。由此可见,P2P在未来有巨大的发展空间,并且农村正处于平台的风口浪尖。目前,针对农村的P2P网络贷款平台主要有宜信、宜农贷、贷帮等。

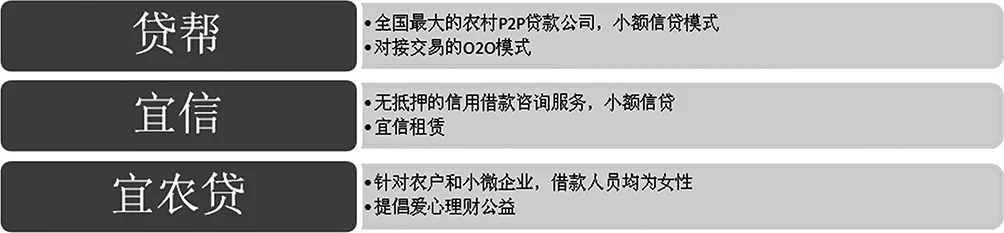

宜农贷是2009年推出的公益理财助农平台。通过宜农贷平台,有爱心的出借人可以将资金出借给贫困地区需要帮助的农村借款人,以帮助他们更好地生产作物,改善生活。宜农贷具有的公益属性要大于商业属性。2000元就可以帮助农户改善生活。截至2014年,宜农贷累计资助农户共13496人,平均借款额12057元,新增资助农户3897位,2014年新增合作机构4家。其中36%的借款用于家畜家禽养殖,30%的借款用于经营,农作物种植借款占31%,购买生产和运输工具占2%,其他为1%。

贷帮是全国最大的农村P2P贷款公司,成立于2009年,其商业模式是通过互联网聚集借款人和投资人,使其进行交易的O2O模式。贷帮以小微企业,农户等为服务目标,首先收集借款信息,并进行专业的评估,并通过贷款平台推荐给投资者。其中投资对象往往以年轻的都市白领为特征,其盈利来源主要是平台的信息咨询费。贷帮不断扩大微型金融的覆盖范围,提高服务质量,十年内建立上千个分支机构,覆盖中南地区的大部分欠发达地区,服务千百万草根创业者。资金提供者通过贷帮的互联网平台出借资金,贷款业务主要在线下进行。此外,贷帮在全国各地农村设立办事处。在当地招募信贷员进行信贷调查,充分收集软信息,确保信息的可靠性,把风险降到最低。贷帮还规定,贷款者与贷帮机构办事处距离车程不能超过半个小时。

宜信先后创立了农商贷、农机融资租赁、普惠1号小贷批发基金等项目,其中以农商贷为代表的是根据农村市场的现状和需求设立的,并全面展开农村业务。农商贷以创新的方式服务于三农,重视一体化的服务。主要为农户提供创业咨询、生产以及专业组织方案的一系列服务,助力城乡客户的发展,不仅仅只局限于满足贷款需求。宜信普惠农商贷已经有60多家网点,遍布于甘肃、云南等。对当地信用和经济的发展起着重要的作用。2013年,宜信租赁推出农机租赁融资服务,目前已经覆盖了黑龙江、内蒙古、吉林、辽宁、山东等地区,为推动农村经济结构升级做出了自己的贡献。其主要目的是帮扶农业现代化,通过为农机具等提供融资渠道,助力农村现代化发展。三个网络平台特点主要如下:

三、农村P2P网络小额信贷运营模式存在的问题及原因

信用风险管理缺乏硬信息化。贷款给农户,一个最大的障碍是,农民几乎没有任何可查的与贷款资质有关的信息。农村的信息是很透明的,稍微进行走动就会知道人们家庭的基本情况。根据信息不同的特点,往往分为硬信息和软信息。硬信息主要表现为客观的历史数据,一般以标准化的形式存在,与金融业务相匹配。在信息的搜集方面,往往通过科技等手段提取。软信息相比于硬信息往往流传于民间,表现为邻里亲戚间的评价,往往有很强的主观性,在传递过程中往往容易失真。在P2P运营模式中,对贷款者资信状况的调查很多程度上依赖于软信息。软信息的人格化可能会导致信息的失灵,还可能让真正合格的贷款者无法得到贷款,同时借款资金存在风险。

利率水平缺乏科学化。以“宜农贷”为例,由于“宜农贷”利率水平较低,因此无法吸引投资者进行投资。与此同时,由于借贷效率太低,难以提高资金融通效率,商业化效益不显著。以“贷帮”为例,其预期收益率由8%及24%及以上不等,没有一个统一的标准。贷帮网的千万元贷款逾期事件也说明了这一点。如果没有一个合适的利率制定机制,收益则难以满足较高的成本。除此之外,还可能会导致其他P2P贷款平台的恶意竞争,击鼓传花式地不断以更高的利率吸引投资者,同时加大借款者的投资风险,一旦鼓停,则导致平台资金链的断裂,对投资者造成损失。

平台过于依赖合作方担保。贷帮网站上明确指出,债权类产品100%担保,合作机构将为借款承担担保责任。宜农贷平台也是通过严格的筛选来确定合作伙伴,包括对机构运营状况,公司治理能力,和财务状况来判断是否进行合作。虽然合作的平台往往具有较为成熟的经验,但是如果只寄希望于合作机构很难实现资金的最佳保障。在O2O模式中,如果P2P过于依赖合作平台,而缺乏自身对风险把控和风险定价的能力,将会引发系统性风险。

四、关于对农村P2P网络小额信贷平台的建议

建立农户硬信息系统,完善软信息制度。金融最核心的问题是信用与风险控制,P2P网络借贷平台模式生存与发展的前提是风险控制。如何确保投机者的利益不受侵害?首先要从源头上规避风险,可通过电商在农村领域的布局来提高大数据的应用能力。通过电商提供的数据区别哪一类客户是优质贷款人,哪一类最有可能成为有保证的贷款人。在建立硬信息“数据库”的同时,也可以通过金融杠杆撬动电商的发展。此外,规范软信息制度,即建立有效的评鉴体系,而不止以“口口相传”为贷款依据,所涉及的各种指标只有控制好信贷风险,才会吸引担保人或者机构担保、抵押物、质押品等多种担保形式,提高资金融通效率。

建立严格的资金第三方存管制度。参照我国证监会相关管理办法,建立P2P借贷资金第三方存管制度,建立资金隔离墙,保证投资人利益。规定P2P网络公司需要将出资人和贷款人的交易结算资金委托给有资质的银行业金融机构存管,通常是银监会指定的金融机构。根据银监会的规定,小额贷款公司只能使用不超过两个银行业金融机构的融入资金,而且对外融资不得超过资本净额的50%。与此同时,存管银行要按照相关法律法规要求,避免平台挪用资金,维护P2P网络借贷市场稳定。

[1]刘海二,刘利红,易新福.信息化时代农村金融的困境与出路:手机银行 [J].西南金融,2013(2).

[2]肖兰华,金雪军.抵押品缺失与农村中小企业信贷融资的逆向选择[J].财贸经济,2010(8).

[3]莫易娴.P2P网络借贷国内外理论与实践研究文献综述[J].金融理论与实践,2011(12)