城市化水平与实际汇率的关系实证分析

2015-01-31钟永超

钟永超

一、引言与文献综述

实际汇率①,根据定义是在开放经济条件下一种国与国之间的商品与劳务的相对价格水平,在世界经济中起到资源配置的作用,对于一国的国际竞争力来讲是个重要变量,对于一国 (尤其是以出口为导向的国家)的经济发展来讲具有广泛的影响力。学术界也把实际汇率作为一个非常重要的课题进行研究,本文就是主要从影响实际汇率的因素方面来思考的,从这方面的文献来看,巴拉萨一萨缪尔森效应②(Balassa,1964;Samuelson,1964)一直是众多学者研究的重点。很多学者沿着这一思路,用各国不同的数据来佐证巴拉萨一萨缪尔森效应是否成立 (胡援成,曾超,2004;Du、Wei,Xie,2013等)。近年来,也有的学者开始研究人口结构对实际汇率的影响 (Braude,2000;杨长江,皇甫秉超,2010;马丹,2014)。但是很少有学者把城市化水平与实际汇率联系起来。从现有关于城市化水平的文献来看,有些学者从城市化水平与经济增长的关系研究,从实证角度来分析城市化水平的提高能促进经济的增长 (夏益国,黄丽,宫春生,陈蓉,2014),但也有学者认为过度的城市化水平反而对经济增长有抑制作用 (杜兆旻,罗宏翔2012),经济发展、城市化对产业结构具有重大的影响,因此有些学者从城市化水平与产业结构关系进行研究,认为城市化水平提高,会促进第三产业的发展 (曾芬钰,2002),并且城市化水平提高过程中的积聚效应及成本上升会使三次产业的竞争力产生不同的影响,因此提出在提高城市化水平过程中要控制城市的生活成本 (陈昌兵,张平,刘霞辉,张自然,2009)。在城市化过程中,收入是一个重要影响因素,所以学者从城市化水平与收入分配的关系研究,认为随着城市化水平的提高,收入分配差距会先增大然后缩小 (莫亚琳,张志超,2011),因此提出了应该在城市化的进程中不断进行金融发展③,尤其是向农村金融进行政策倾斜,才能使收入差距缩小,而且也能促进城市化水平提高 (孙永强,2012)。从以上方面来看,城市化对经济增长、产业结构、收入分配产生了重大影响,而这此方面对实际汇率的影响也很重要,那么是否在城市化的进程中,实际汇率可能会有哪些变化呢?这是本文的主要研究内容。

通过对文献的梳理与总结,本文认为城市化可能会通过以下传导机制对实际汇率产生重大影响:1、B-S效应:随着城市化率不断提高,会促进可贸易品与不可贸易品的生产效率,在本国是小国,以及生产要素可以自由流动的情况下,可贸易品的价格是世界价格,本国的生产效率提升对世界价格的影响微小,几乎没有,因此可以假定可贸易品的价格保持不变。但是在生产要素自由流动的情况下,可贸易品的生产率提升,会导致生产可贸易品的劳动力的工资上升,从而使生产非贸易品的劳动力的工资上升,而在非贸易品生产当中,劳动力的工资是其主要的成本,因此会带动非贸易品的价格上升,因此可以推断,城市化率不断提高,会使非贸易品的价格相对于可贸易品的价格上升,因此实际汇率会升值;2、需求结构效应:随着城市化率的上升,劳动力流向了生产率更高的城市,同时也带动了工资的上涨,根据消费者需求理论的研究,一般收入弹性大于零,因此随着城市化率的上升,生产率的提高带动了劳动力的工资上涨,对可贸易品与不可贸易品的需求都会增加,但是在本国是小国,几乎不影响可贸易品的世界价格时,因此不可贸易品相对于可贸易品的相对价格会上升,从理论上来讲,会导致实际汇率的升值;3、供给结构效应:随着城市化率的提高,会同时扩大可贸易品与不可贸易的生产,也会提升可贸易品与不可贸易品的相对比重。但是在本国是小国,对可贸易品的世界价格几乎没有重大影响,不可贸易品相对可贸易品在本国市场上的供给增加,因此会导致在本国不可贸易品相对可贸易品的相对价格下降,从而使实际汇率贬值;4、经常项目效应:从理论上分析,随着城市化的推进,会影响整个国家的储蓄和投资的变动,从而引起经常项目的变化,而经常项目等于储蓄减去投资,大于零为顺差,小于零为逆差,与经常项目对应的是资本的流动。从储蓄方面来看,城市化水平的提高,大部分是农村的剩余劳动力人口转移到城市里去,根据生命周期理论,为了在整个生命周期内平滑地消费,在劳动时期会多储蓄,因此,在城市化过程中,转移入城市的劳动力人口为了以后的平滑消费,会更多的储蓄,在其他情况不变的情况下,会导致经常项目顺着,引起资本流出,消费减少,对可贸易品和不可贸易品的需求减少,由于可贸易品的价格由世界价格决定,因此会降低不可贸易品相对可贸易品的价格,从而使实际汇率贬值。从投资来看,随着城市化率的提高,劳动力人口向城市,会导致城市的资本-劳动比下降,城市人均资本下降,因此资本回报率高,会使投资增加,其他情况不变的情况下,对应的是资本流入,所以最终会导致实际汇率升值。因此,对于经常项目效应,综合储蓄和投资两方面来看,对实际汇率的影响,取决哪个方面的作用更强。

本文首次对城市化水平与实际汇率之间的关系进行了初步的研究,主要的贡献有两点:(1)对城市化水平与实际汇率之间的传导机制进行了初步的分析;(2)首次利用固定效应模型对1994年至2012年的数据进行实证分析,从实证角度来分析城市化水平与实际汇率之间的关系。

二、实证模型与数据说明

本文主要采用面板数据进行实证分析,主要的模型如下:

根据Hausman检验判断是采用固定效应模型还是随机效应模型。以下是各个变量的说明:实际汇率:LREX④,名义汇率是中国对其他国家的双边实际汇率,采用的是间接标价法,价格指数采用的是各国的CPI指数,得出实际汇率后取其对数。城市化率:LURBAN,是中国的城市化率与其他国家的城市化率的比值,并且取其对数。劳动人口比例:LLABOR,是中国的劳动人口/总人口与其他国家的劳动人口/总人口的相对值,并且取其对数。人均产出:LPGDP,是中国的人均GDP与其他国家的人均GDP的相对值,并且取其对数。政府支出:LGOV,是中国的政府支出/GDP与其他国家的政府支出/GDP的相对值,并且取其对数。经常项目:CA:是中国的经常项目余额/GDP与其他国家的经常项目余额/GDP的差值。贸易条件:LTRADE,是中国的贸易条件与其他国家的贸易条件比值,并且取其对数。净国外资产:NFA:是中国的净国外资产/GDP与其他国家的国外资产/GDP的差值。以上数据均来自于世界银行数据库 (WDI),选取的时间为1994年到2012年,全样本共有132个国家,其中高收入样本为45个国家,中等收入样本为37个国家,低收入样本为50个国家,基本上覆盖了大部分的主要经济体,具有很好的代表性。在数据处理和分析的过程中使用的是stata12.0计量分析软件。

三、实证结果分析

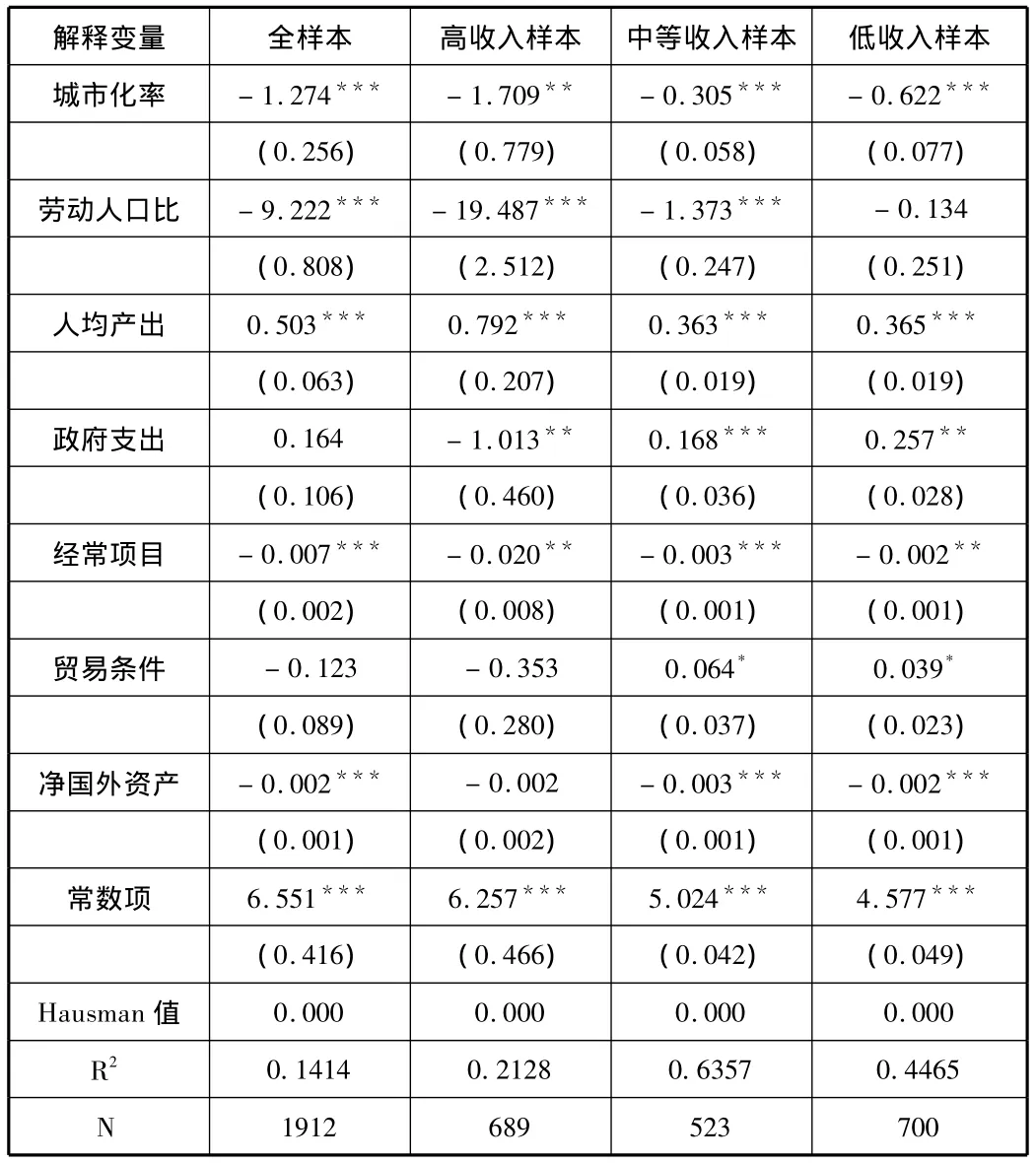

以下是面板数据固定效应的结果,分别给出了全样本、高收入国家样本、中等收入国家样本、低收入国家样本的实证结果,并且最后列出了各个样本的Hausman检验结果。

表1 面板数据固定效应实证结果

从Hausman检验的值来看,用固定效应是合理的。从估计的结果来看,各个样本的城市化率的系数都很显著,而且符号都为负,说明随着中国相对外国的城市化率的提高,中国对外国的双边实际汇率⑤会贬值。由前方分析可知,在现阶段,在中国的城市化进行中,可能通过供给效应和经常项目的储蓄效应对实际汇率产生重要影响,使实际汇率产生贬值,而B-S效应和需求效应的作用很弱。而其他控制变量大部分也是显著的。如劳动人口比例基本上是显著的,说明随着中国的劳动人口比例相对外国的上升,则中国与外国的双边实际汇率是贬值的,这样的结果是对前人的研究的补充,杨长江,皇甫秉超 (2010)以及马丹(2014)分别在从各种传导机制来分析劳动人口比例对实际汇率的影响,有些传导机制是说明劳动人口比例上升会使实际汇率升值,有些传导机制是说明劳动人口比例上升会使实际汇率贬值,而本文则是将其作为一个控制变量,是各种传导机制的结合结果。再来看看其他变量,人均产出的符号是正的,说明随着中国相对外国的人均产出的增加,会使双边的实际汇率升值;经常项目的符号是负的,说明中国的经常项目余额相对外国增加,则中国相对外国的双边实际汇率会贬值;国外净资产的符号是负的,说明中国的国外净资产相对外国增加,会使得双边实际汇率贬值。这些变量在各个样本中都很显著,剩余的变量则有些不显著,有些符号不全是一致的。

四、结论与政策建议

根据前文的分析,在中国的城市化进行中,可能通过四种效应对实际汇率产生影响,即B-S效应、需求结构效应、供给结构效应、经常项目效应。在第三部分的实证分析中,得出了:随着中国的城市化水平相对外国上升时,会使得双边的实际汇率贬值,因此在城市化的过程当中,供给效应、经常项目效应中的储蓄对实际汇率的影响更大,使得实际汇率贬值;B-S效应、需求结构效应的影响会相对较小。

根据最新的统计结果,中国的城市化率⑥为54.77%,相对于发达国家的水平 (大于80%)还有很大差距,因此未来的发展趋势是中国的城市化率会进一步提高。而在这个过程当中,为了使实际汇率保持在合理的区间,保持国家竞争力,根据本文的实证结果,建议在提高城市化水平的同时,应该更加关注以下几方面:1、重视非贸易品的发展,在整个国民经济当中,要鼓励服务业的发展,使得在提高城市化水平过程上,实际汇率保持在一个合理水平,也使人们对可贸易品与非贸易品的需求充分的满足;2、重视对农村人口变为城市人口后的整个社会保障的建设,在文中实证中说明,来自农村人口的储蓄通过经常项目效应会使实际汇率保持在低水平,因此在城市化过程中,要充分利用这部分储蓄带来的整个国家的竞争力,以及在发展中要重视保障这部分人群的生活水平,从社会保障角度入手,提高这部分人在二次分配中的福利。

注解:

① 实际汇率的定义是:rer=nere*p*/p

② Balassa(1964)和Samuelson(1964)将一国经济分为两大部门:可贸易品部门和不可贸易品部门,在相关条件成立的前提下,可贸易品部门相对不可贸易品部门的相对生产率上升的导致实际汇率升值。

③ 金融发展用外部融资额占社会总产出的比例表示,考察金融发展是否向农村倾斜时,观察农村的外部融资额占全部外部融资额比重的变化。

④ LREX表示实际汇率,用公式表示为rer=nere*p*/p

⑤ 因为本文的实际汇率采用间接标价法,解释变量符号为正,说明实际汇率升值,符号为负,说明实际汇率贬值。

⑥ 来源于国家统计局发布的2014年经济数据。

[1]杜兆旻,罗宏翔.城市化水平和经济增长关系的实证分析——基于全国31个省份面板数据的考察[J].区域金融研究,2012,08:86-88.

[2]孙永强.金融发展、城市化与城乡居民收入差距研究[J].金融研究,2012,04:98-109.

[3]胡援成,曾超.中国汇率制度的现实选择及调控 [J].金融研究,2004,12:59-74.

[4]马丹,人口年龄结构影响人民币实际汇率的传导机制识别——基于中国对世界面板数据的实证研究[J].金融研究,2014,05

[5]夏益国,黄丽,宫春生,陈蓉.基于面板数据的我国城市化水平对经济增长的影响研究 [J].区域金融研究,2014,12:78-82.

[6]中国经济增长与宏观稳定课题组,陈昌兵,张平,刘霞辉,张自然.城市化、产业效率与经济增长[J].经济研究,2009,10:4-21.

[8]莫亚琳,张志超.城市化进程、公共财政支出与社会收入分配——基于城乡二元结构模型与面板数据计量的分析 [J].数量经济技术经济研究,2011,03:79-89.

[9]曾芬钰.城市化与产业结构优化 [J].当代经济研究,2002,09:31-36.

[10]杨长江,皇甫秉超.人民币实际汇率和人口年龄结构[J].金融研究,2010,02:52-67.

[11]Balassa,Bela(1964).The Purchasing Power Parity Doctrine:A Reappraisal[J].Journal of Political Economy,Vol.72,pp.584–96.

[12]Samuelson,Paul A.(1964).Theoretical Notes on Trade Problems[J].Review of Economics andStatistics,Vol.46,pp.145 –54.

[13]Qingyuan Du,Shang - Jin Wei,Peichu Xie,Roads and the Real Exchange Rate,Working Paper(2013),19291,http://www.nber.org/papers/w19291

[14]Braude,Jacob(2000).Age Structure and the Real Exchange Rate.Bank of Israel[J].Discussion Paper Series.