水的生产和供应业上市公司投资价值分析研究

2015-01-30赵惠芳徐玲倩梅菲菲

赵惠芳 徐玲倩 梅菲菲

摘 要:在水资源日益缺乏及需求量日益增大的严峻形势下,国家 “十二五”计划对水的生产和供给业的政策支持力度也越来越大,水的生产和供给业呈现出良好的发展态势和很强的投资竞争优势。本文选取13个能够综合反映财务能力的指标,利用深沪两市13家水的生产和供应上市公司数据,建立指标模型。运用SPSS软件,采用因子分析法与聚类分析法进行投资价值分析,确定分析对象的投资价值总量及排名,并合理划分层级,联系实际进行深入分析研究,为投资者提供参考,以降低其投资风险,提高投资收益。

关键词:上市公司;投资价值;因子分析;聚类分析;水的生产和供应业

水是一切生命的源泉,是人类生活和生产活动中必不可少的物质基础和战略性经济资源,水的生产和供应业也逐渐成为社会进步和经济发展的重要支柱。

进入本世纪以来,水的生产和供应业整体呈现量增(城市化与工程化进程、人均用水排水量与污水处理率双重提升)价升(自来水价、污水价格持续上升)、营业收入稳定增长(其中污水行业增速更快)、投资增速加快(主要以污水处理厂建设为主,2009年增速67%)的良好態势,亦面临区域垄断性强、市场集中度低、盈利水平稳中偏低(30%左右的毛利率 、15%-30%左右的净利率及8%-10%的净资产收益率)的客观现状。根据国家统计局数据:截至2013年底,中国水的生产和供应业规模以上企业数量达1268家,当中351家企业出现亏损,行业亏损率为27.68%。“2013年中国水的生产和供应业总资产达到7313.75亿元,同比增长15.80%;行业销售收入为1451.44亿元,较2012年同期增长14.39%;行业利润总额为115.08亿元,同比增幅为71.66%。”

然而中国水的生产与供应业也越来越受到资源日益匮乏的严峻考验以及投资不足的困境。根据国家统计局披露的相关数据显示,2010年全年,中国水的生产与供应业城镇固定资产投资总额总计1705.21亿元,同比下降2.9%,占全国总投资的比重为0.7%,整个行业增加值的年增速为5.6%。于此同时,人们对水的需求量却在日益增大,国家 “十二五”计划对水的生产和供给业的政策支持力度也越来越大,水的生产和供给业呈现出良好的发展态势和很强的投资竞争优势。本文选取13个能够综合反映财务能力的指标,利用深沪两市13家水的生产和供应上市公司数据,建立指标模型。运用SPSS软件,采用因子分析法与聚类分析法进行投资价值分析,确定分析对象的投资价值总量及排名,并合理划分层级,联系实际进行深入分析研究,为投资者提供参考,以降低其投资风险,提高投资收益。

一、 数据统计分析方法简介

为了确保分析结果的可信性和有效性,本文采用因子分析法和聚类分析法进行统计分析。

1.因子分析法。“因子分析法是一种起源于20世纪早期的多元统计法。因子分析法旨在找出某些共同因素,使用尽可能少的因子来取代庞大的原始数据,同时又能够反映原始数据中的大部分信息。所以,使用因子分析法来对各个指标间的相关关系进行重叠信息的归类,在此基础上选取具有代表性的指标,即综合指标来分析数据,可以使复杂问题简单化,也有助于得出主要矛盾”。

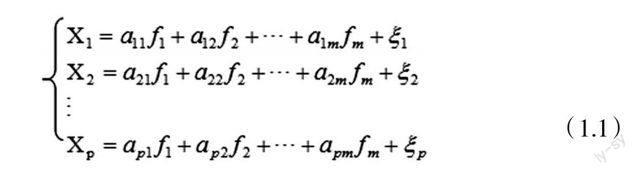

因子分析的一般模型如模型(1.1)所示:

■ (1.1)

在因子分析模型的矩阵表达式X =af +ξ中,X为变量;f为因子;a为因子载荷矩阵;ξ为原有变量不能被因子解释的部分。因子分析的目的即为通过此表达式来简化变量的维数,将相关性大的变量归为一类,而该类别即成为一个因子。

本文使用因子分析中的主成分因子法,通过得出的少数主成分因子来解释多个变量。

2.系统聚类分析法。“系统聚类分析法就是利用一定的数学方法将样品或变量(所分析的项目)归并为若干不同的类别(以树状图表示),使得每一类别内的所有个体之间具有较密切的关系,而各类别之间的相互关系相对地比较疏远。系统聚类分析最后得到一个反映个体间亲疏关系的自然谱系,它比较客观地描述了分类对象的各个体之间的差异和联系。”根据分类目的不同,系统聚类分析可分为两类:一类是对变量分类,称为R型分析;另一类是对个案分类,称为Q型分析。基于对上市公司进行分类的需要,本文选择的是Q型分析。

二、样本选取与数据处理

沪、深证交所的13家水生产和供应业上市公司的资料来源主要为各家上市公司2013年度的财务报告,参考同花顺数据库相关信息整理计算获得。具体初始数据如表1与表2所示。

表1 初始数据1

(元,%)

表2 初始数据2

在指标性质、单位不同的情况下,首先要对指标进行同趋势化处理。由表1、表2可知,在本文选取的13个财务指标中,流动比率、速动比率以及资产负债率为适度指标,其他指标均为正指标。所以本文利用公式■将这三项指标进行同趋势化处理,其中■为正向化后的指标,Xi为原始指标,为样本的适度值(本文中选取样本企业的平均值作为适度值)。然后利用SPSS中的Z-score方法将13项指标的原始数据进行标准化处理,同趋势化处理后的三项指标数据如表3所示,标准化处理后的数据如表4与表5所示。

表3 同趋势化处理

表4 标准化数据

表5 标准化数据

三、因子分析的适应性检验

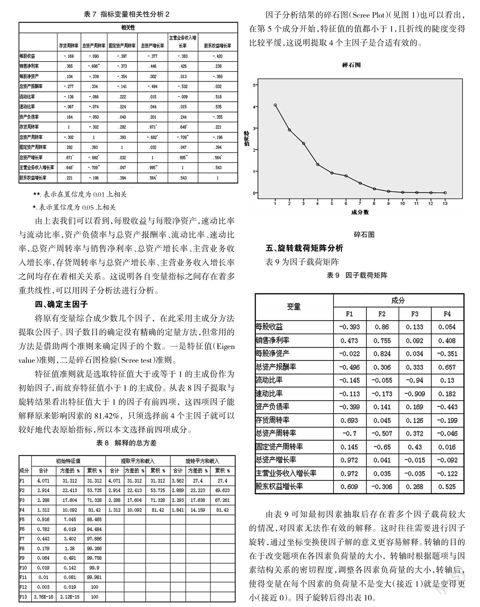

本文使用 SPSS17.0 软件对上述13家公司财务数据进行适应性分析,首先通过 KMO 检验与 Bartlett 球形检验分析原有变量是否适合进行因子分析。但因为样本的个数并未大于变量的个数,KMO检验与Bartlett球形检验无法显示结果,我们使用相关性分析进行代替。分析结果如下:

表6 指标变量相关性分析1

表7 指标变量相关性分析2

**. 表示在置信度為0.01上相关

*. 表示置信度为0.05上相关

由上表我们可以看到,每股收益与每股净资产,速动比率与流动比率,资产负债率与总资产报酬率、流动比率、速动比率,总资产周转率与销售净利率、总资产增长率、主营业务收入增长率,存货周转率与总资产增长率、主营业务收入增长率之间均存在着相关关系。这说明各自变量指标之间存在着多重共线性,可以用因子分析法进行分析。

四、确定主因子

将原有变量综合成少数几个因子,在此采用主成分方法提取公因子。因子数目的确定没有精确的定量方法,但常用的方法是借助两个准则来确定因子的个数。一是特征值(Eigen value)准则,二是碎石图检验(Scree test)准则。

特征值准则就是选取特征值大于或等于 1 的主成份作为初始因子,而放弃特征值小于 1 的主成份。从表 8因子提取与旋转结果看出特征值大于 1 的因子有前四项,这四项因子能解释原来影响因素的 81.42%,只须选择前4个主因子就可以较好地代表原始指标,所以本文选择前四项成分。

表8 解释的总方差

因子分析结果的碎石图(Scree Plot)(见图1)也可以看出,在第5个成分开始,特征值的值都小于1,且折线的陡度变得比较平缓,这说明提取4个主因子是合适有效的。

碎石图

五、旋转载荷矩阵分析

表 9为因子载荷矩阵

表9 因子载荷矩阵

由表9可知最初因素抽取后存在着多个因子载荷较大的情况,对因素无法作有效的解释。这时往往需要进行因子旋转,通过坐标变换使因子解的意义更容易解释。转轴的目的在于改变题项在各因素负荷量的大小,转轴时根据题项与因素结构关系的密切程度,调整各因素负荷量的大小,转轴后,使得变量在每个因素的负荷量不是变大(接近1)就是变得更小(接近0)。因子旋转后得出表10。

表10 旋转后的因子载荷矩阵

从旋转后的公共因子矩阵可以看出:公共因子1在总资产增长率和主营业务收入增长率指标上有较大的载荷,可理解为企业的成长能力。公共因子1对上市公司初始变量的方差贡献率27.4%,是最重要的因子。说明水的生产和供应公司的成长能力对投资价值的影响十分重大。公共因子2在每股收益和每股净资产指标上载荷较大,公共因子2越高,说明企业的盈利能力越强。公共因子2对上市公司初始变量的方差贡献率仅次于公共因子1,为22.223%。公共因子3分别在流动比率、速动比率指标上载荷较大,它代表的是企业的偿债能力。此公共因子越高,说明企业的偿债能力越强。公共因子4在股东权益增长率指标上载荷较大,公共因子4越高,说明企业的成长能力越强。

六、水生产和供应业企业综合得分及排名

要得到因子的综合得分,需要用因子标准化处理后的数据,使其期望为0,方差1,然后,对各因子的方差贡献率占因子总方差贡献率的比重作为权重加权汇总,使用计算综合得分的公式F=(λ1F1+λ2F2+λ3F3+λ4F4)/ Σ λi= (0.30147*

F1+0.27657*F2+0.20679*F3+0.11121*F4)/0.89604来计算各样本的综合得分。得到结果按名次排列如表11所示。

表11 水的生产和供应企业综合得分排名

上市公司综合得分与其投资价值呈正相关关系。由于先对因子数据进行了标准化处理 ,因此,可以0为参考标准线,认为:综合得分大于0的公司,综合业绩相对较好,且数值越大,投资价值越大;综合得分小于0的则相对较差,且数值越小,投资价值越小。依此可对上市公司的综合业绩和投资价值有一个基本的评价。

具体而言,表11中,水生产和供应公司各项能力得分与相应实力也呈正相关关系,排名从一到十三分别是锦龙股份、中山公用、国中水务、重庆水务、江南水务、兴蓉投资、中原环保、洪城水业、瀚蓝环境、武汉控股、首创股份、创业环保、钱江水利。

排名第一的锦龙股份,虽然其偿债能力、营运能力和盈利能力并不是很强,但是其成长能力远远大于其他企业,使得其在综合排名中列第一。但是对其投资还需要谨慎,毕竟其偿债能力、营运能力和盈利能力都相对较弱。

排名第二的中山公的偿债能力远远超过其他企业,同时盈利、营运两个方面都较为平均,但成长能力得分为负,说明其营运能力较弱,但是偿债能力、盈利能力、成长能力都还不错。公司的综合能力相对较平均稳定。

排名第三的国中水务成长能力、偿债能力因素得分小于0,其盈利能力较弱,但其营运能力因素得分是13个公司中最好的。

排名后三位的公司分别是首创股份、创业环保、钱江水利。这三家公司的四个因素指标得分除创业环保的成长能力大于0外,其他都小于0。说明其四种能力都较弱。其中盈利能力、营运能力、盈利能力和偿债能力分别是导致其综合得分排在最后三位的主要因素。

13家公司中只有锦龙股份的四个指标能分均是大于0,其他公司均小于0,说明这13家公司在某些方面均有一定的缺陷,投资者在投资前需要谨慎考虑选择。

七、系统聚类分析

上述因子分析能够满足投资者对上市公司投资价值分析的需要,但是由于投资者的投资理念往往各不相同,关注的侧重点也有所不同。为了更深入细致地分析水的生产和供应公司的情况,将利用系统聚类分析法进一步对13家公司的4个因子值和综合值进行Q型聚类(即个案分群);聚类方法为ward联结法,即离差平方和法,根据同类变量间的离差平方和较小、不同类别间的离差平方和较大来进行分类;测量尺度选用平方Euclidean距离,即两样本之间的距离是各样本每个变量值之差的平方和。通过聚类分析把业绩相似的公司归类,可以对不同类别的上市公司进行对比分析,为投资者选择投资组合提供参考。本文选择分为4类,如表12所示。

表12 聚类分析

表12中,类别1中有1家公司,锦龙股份,在得分排名表中位居第一。其偿债能力、盈利能力、营运能力指标的得分均大于0,总体财务状况非常好。其中,成长能力指标得分为3.121,大大超过了任何一家公司的得分,拥有较强的发展潜力和扩展趋势。可作为长期投资对象。

类别2中有8家公司分别是中山公用、国中水务、江南水务、中原环保、洪城水业、瀚蓝环境、武汉控股、首创股份、钱江水利。其中,中山公用2013年完成营业收入8.18亿元,实现净利润3.67亿元,每股收益0.47元;扣除对广发证券及信托资产收益后实现净利润1.04亿元,每股收益0.13元。截至2012年12月31日,注册资本7.79亿元,总资产76.42亿元,净资产60.47亿元,资产负债率20.34%。中山公用具有良好的偿债能力、营运能力和盈利能力,可以考虑进行投资。江南水务2013年公司实现营业收入52,316.53万元,较上年52,133.63万元增加0.35%;实现营业利润17,634.12万元,较上年16,138.96万元增加9.26%;实现归属于上市公司股东的净利润13,899.60万元,较上年11,962.07万元增加16.20%。公司总体效益良好,但其营业收入增加主要受宏观经济影响,实际自来水业务收入比去年同期减少,子公司市政工程公司工程安装收入比去年同期增加所致。是可以投资的对象。中原环保的盈利及偿债能力良好,相信在国家政策的支持下,将得到良好的发展,洪城水业、武汉控股也都有较好的业绩和较大的投资价值,投资者可以审慎投資。后6家公司的综合排名较后,并且分别四个因素上均有一定的缺陷。首创股份、钱江水利的成长因子、偿债因子、营运因子、盈利因子在得分上均小于0。这2家公司不是投资的良好对象。

类别3中有三家公司,分别为国中水务、重庆水务、兴蓉投资。其中,国中水务在中国“十二五”规划期间,获得了从中央到地方的行业政策、税收优惠、投融资等方面的大力支持,发展迅速。截至2012年末,公司拥有17家控股子公司,设计日处理水能力达103.75万吨。2012年度公司实现营业收入35,659.04万元,同比增长16.79%;归属于上市公司股东的净利润7,408.34万元,同比增长12.57%。我们可以认为该股的投资价值较高。重庆水务的各项经营业绩持续稳步增长,财务结构及资产状况继续保持良好。兴蓉投资2013年公司经营业绩与上年同期相比有较大幅度上升,呈现快速增长态势,实现营业收入215,184.58万元,较上年同期(调整后)增长9.69%;主营业务收入211,836.83万元,较上年同期(调整后)增长9.94%;营业利润83,467.73万元,较上年同期(调整后)增长20.76%;归属于上市公司股东的净利润72,586.24万元,较上年同期(调整后)增长21.18%。综上,该类别的上市公司总体表现良好,可以考虑进行投资,但具备一定风险,需要投资者谨慎投资。

类别4中仅有创业环保。该公司排名为第12名,仅有成长因子大于0,投资需谨慎。

八、结语

本文为投资者提供了一个水的生产和供应行业内部,对上市公司进行价值投资的分析评估决策平台。但由于分析仅仅运用了一个年度的财务报表资料,某些项目可能会由于会计政策变更等的影响存在一定程度的偶然性,分析指标的选择也具有主观性。分析结果难以反映出完全的真实状况,若能对多个年度进行跟踪分析,并适当增加分析指标,则可较大程度地消除偶然性,并反映出各分析对象的更加全面的动态状况,能更有效地据以预估未来,做出更加准确的投资决策。

参考文献:

[1]中国产业信息:2013年水的生产和供应业经济运行概况分析(图),www.chyxx.com

[2]崔婷婷,杨磊.基于因子分析法的软件行业上市公司投资价值分析.中国商界,2010第3期

[3]曹建清.中国软件行业上市公司投资价值分析.金融市场,2012年第8期

[4]唐菲,韩华,龙伟.新能源行业上市公司投资价值分析.武汉理工大学学报:信息与管理工程版,2012年第10期