谨防下一个流动性黑洞

2015-01-28沈虹

【摘 要】 文章在全球量化宽松货币政策的背景下引发了对下一轮流动性黑洞爆发可能性的思考。首先,结合正反馈交易和多重均衡理论探究了证券价格不连续运动的特点以及流动性黑洞形成的内在机理;其次,构建了包含价格变动和交易头寸的向量自回归模型,并以中国上证A股市场为例进行了实证分析。结果显示自2008年以来,国内A股市场存在明显的正反馈效应,这使流动性黑洞的爆发成为可能。上述结论为预测及防范流动性黑洞提供了理论支持。

【关键词】 流动性黑洞; 损失极限; 正反馈交易; 多重均衡

中图分类号:F830 文献标识码:A 文章编号:1004-5937(2015)02-0021-04

一、引言

流动性是金融市场的灵魂,是金融市场的生命力所在。自20世纪80年代以来,全球金融市场经历了1987年美国股市大崩盘、1997年东南亚金融危机以及2007年美国次债危机并引发全球金融风暴。每一次金融危机的爆发都伴随着长期的流动性过剩、资产价格的暴涨以及市场流动性瞬间丧失的情形,仿佛一夜之间市场由流动性过剩跌入流动性黑洞。由此可见,流动性风险是当今金融市场面临的最大风险之一,研究流动性黑洞的产生原因和形成机理对应对全球金融形势起着至关重要的作用。

“流动性黑洞”这一名词最早由Persaud(2001)提出,是指流动性在金融市场内部骤然消失的一种极端情形。有关流动性黑洞的定义,国外学者进行了多种诠释。一般来说,由于风险控制手段的趋同化,当市场出现某个外部冲击时会出现投资者同时大量抛售金融产品的情形,整个市场只剩卖方,资产价格不断下跌,金融市场和机构的流动性迅速消失,这种现象被形象地称为“流动性黑洞”。流动性黑洞具有从市场参与者自身的内在响应吸收更多能量的特点,就像台风一样将场内的流动性席卷而空。

在流动性黑洞的理论研究方面,Persaud(2002)指出流动性黑洞产生的根本原因在于市场多样性的下降,与市场规模无关。而造成市场多样性下降的主要因素包括:市场信息搜寻成本的下降、金融监管风险控制手段的趋同以及市场的合并。Morris and Shin(2004)通过构建包含两类投资者的微观结构模型,分析短线投资者的交易行为对市场下跌的影响,得出当短线投资者的风险极限被触及会导致大规模的抛售从而引发流动性黑洞。Bernardo and Welch(2004)在投资者风险中性的前提下构建理论模型分析投资者行为对金融市场的影响。研究发现,投资者的悲观情绪引发的“羊群效应”是促发流动性黑洞的根源。国内学者赵鹏举和刘玉敏(2008)构建了一个包含正反馈交易者和理性交易者的微观市场交易模型,分析了证券市场价格收益的正自相关性。

在实证研究方面,Cohen and Shin(2003)运用向量自回归模型分析了美国国债市场上2年期、5年期和10年期国债品种的价格变化与交易头寸之间的关系,研究表明当市场处于低靡状态下,交易与价格变化呈现正反馈关系。Stephanie and Dieter(2013)采用日基金买卖数据对德国股票市场上机构投资者的交易行为进行实证研究,并进一步分析了羊群效应产生的原因以及后果。由于流动性黑洞是因为金融机构普遍使用类似的风险管理系统而造成的,因此提出了针对当前的风险管理体系应采取宏观审慎监管的方式。国内学者陈灯塔和周颖刚(2006)构建了一个微观市场理论模型研究国有股减持造成股市跌入流动性黑洞的深层次原因,并进行了实证检验,得出中国股市非弱式有效的结论。李少平和顾广彩(2007)、姚亚伟等(2012)利用国内股票市场的日度交易数据检验了市场的非对称性和正反馈交易特征。然而,日度交易数据之间通常存在很强的一致性和自相关性,如果使用日度数据很可能获得伪相关性,因此,并不是检验市场正反馈交易的最佳样本。

自2008年全球金融危机爆发以来,美国、欧洲、日本及中国等世界主要经济体采取了一系列量化宽松货币政策以刺激经济恢复增长。在极度宽松的金融市场环境下,资产价格再次攀升,表面的繁荣使得这种危机往往被忽视,一旦投资者信心发生转变,很可能促发下一轮的流动性黑洞。因此,本文在此背景下研究国内金融市场爆发流动性黑洞的可能性具有十分重要的现实意义。

在研究方法上,本文在Morris and Shin(2004)研究的基础上,结合多重均衡理论探究证券价格不连续运动的特点以及流动性黑洞形成的内在机理,同时构建正反馈交易模型对国内股票市场进行实证检验;此外,本文选取的周频数据在一定程度上规避并改善了日度数据,很可能产生变量间的伪相关性。本文内容的具体安排如下:首先,从内生响应出发,基于正反馈交易和多重均衡理论分析流动性黑洞形成的内在机理;其次,基于正反馈交易构建包含价格波动和交易头寸的微观结构模型,同时收集2008年1月至2014年2月上证A股市场的周频数据,实证检验国内A股市场的交易特征,从而判断流动性黑洞爆发的可能性,并得到相应的结论。

二、流动性黑洞的形成机理

(一)正反馈交易

本文构建一个风险资产和两类交易者的微观结构市场模型。首先,存在一类同质的风险中性的短期交易者,每一个交易者根据市场的动态交易情形作出反应,最优化地调整其头寸。其次,存在风险规避的长期投资者,为短期交易者提供剩余需求。

每个短期交易者i均有一个止损点位qi,称为损失极限,市场内短期投资者的损失极限落在区间[q1,q2]内。t时刻风险资产的价格为P(t),对短期投资者i而言,t时刻持有或卖出,关键在于资产价格P(t)与损失极限的比较:

情形一:当P(t)≥q2时,市场内的所有人均持有资产,因此投资者i也持有资产;

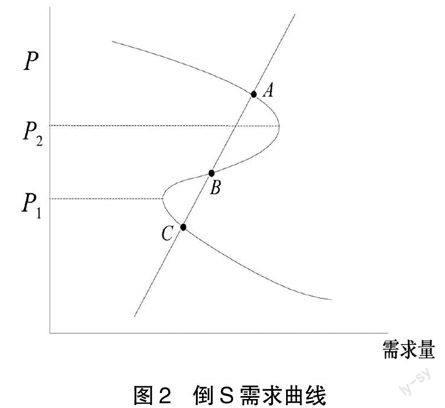

情形二:当P(t) 情形三:当q1≤P(t) “正反馈交易”(Positive-feedback Trading)导致了流动性黑洞的产生。正反馈交易是指价格上升导致买方增多,价格下跌导致卖方增加的现象。当价格快要冲破损失极限时,不利的价格运动可能促使交易者卖出资产。当大量的市场参与者交易受到损失极限约束,并且还有其他交易者也处于类似的处境时,将会出现溢出效应,即每一轮交易者的变现行为都将推动资产价格加速下跌,市场将对其他交易者更加不利。正反馈交易和损失极限的作用将使交易商们的决策时间提前(沈虹,2009)。图1形象地描绘了正反馈交易传导机制。 当资产价格处于下跌情形下,一些交易者会将接近他们损失极限的资产卖出,被抛售资产的价格急速下跌与卖盘持续增加并存,又会进一步恶化流动性状况,流动性危机可以迅速升级为偿付危机。 (二)多重均衡 当风险资产的价格P(t)落在情形三时,投资者将根据他人的信息选择自己的行为,市场上投资者的行为彼此依赖和交织,从而导致多重均衡。产生多重均衡的根本原因是价格的协调作用,以及价格通过协调机制和收益存在的互补性:额外的补充收益,使得投资人愿意接受更高的价格,在此区域价格越高,需求越多。在这个区域之外,需求又恢复到向下倾斜,需求的自然法则又重新主导:价格越高需求越小,因此形成倒S需求曲线。图2给出与之对应的需求曲线,并分析多重均衡产生的原因。 在价格区间[P1,P2]内由于正反馈机制产生向上倾斜的需求曲线,在该区间之外,需求曲线又恢复向下倾斜的典型状态。为讨论方便,本文用向上倾斜的直线代表供给曲线,该假设符合经济学意义。由图2中可以看出需求曲线与供给曲线共有三个交点,分别相交于点A、B和C,由此产生多重均衡。在这些均衡点中,点A和点C是稳定均衡点,B是不稳定的均衡点。资产价格大跌前,价格水平处于高位A点,当价格向下运动时,由于正反馈机制的存在,在价格区间[P1,P2]内,大量卖盘和价格下跌相互影响并强化,期间形成暂时的均衡点B点。然而,下跌在短暂停留后还将继续,直到点C,此时才建立新的平衡,价格将在这一点位持续很长时间。这一价格过程可以表示为:高点均衡→暂时均衡→低点均衡。点A、点B和点C的价格水平呈跳跃式,这与流动性黑洞引发的价格不连续变化相一致。 图3反映了在经过一轮流动性黑洞后,需求曲线和供给曲线在点E处建立新的均衡点,并且在这一点位将持续很长一段时间。这一情形在现实的金融市场中可以找到许多类似的事件,譬如当证券市场进入市场低迷期时一般会持续几年的时间,直到有实质性的政策出台或基本面发生变化,市场才会再次回暖,与需求曲线建立新的价格均衡点,重新回到高位上来。图2至图3的变化过程揭示了资产价格的不连续变化特点以及流动性黑洞的形成机理。 三、流动性黑洞的度量及实证分析 (一)流动性黑洞的度量模型 由流动性黑洞的形成机理可知,正反馈交易是市场下行过程中引发价格暴跌产生流动性黑洞的内在动因。在观测市场是否会出现流动性黑洞时,要着重分析价格波动与交易头寸之间因果链条的方向。在运行良好的市场上会出现一种负向的因果关系,即价格上升时市场交易者卖出,价格下降时市场交易者买入。如果流动性黑洞存在,则会出现正向的因果关系,即价格上升时导致更多的买入,价格下降时导致更多的卖出,即正反馈交易。只有当正反馈现象存在时才有可能产生极端的价格波动,促发流动性黑洞。为了分析价格变化与交易行为之间的关系,本文建立市场头寸和收益的双变量自回归模型进行向量自回归及格兰杰因果关系检验。具体模型表达式如下: 其中:Rt表示t-1时刻到t时刻的收益;Tradet表示交易规模,如果买方在t时刻发出交易,则xt=1,如果在t时刻没有交易,则xt=0,如果卖方在t时刻发出交易,则xt=-1。 (二)数据分析及实证结果 本文选取2008年1月2日至2014年2月27日上证指数周交易数据作为研究样本,考察国内股票市场是否存在正反馈效应。由于日交易规模与日价格之间通常存在很强的一致性和自相关性,如果使用日度数据很可能获得价格与交易的伪相关性,因此,本文选用周数据可以很好地规避上述问题,使结论更加可靠。本文将上证指数的收益Rt定义为Rt=ln(Pt /Pt-1),其中Pt为上证指数第t周周末的收盘价格,交易规模Trade由上证指数的每周平均成交量表示,由此生成的收益时间序列{Rt}和交易规模时间序列{Tradet}如图4、图5所示。然而在实证检验中,由于收益率和交易规模在数量级上存在很大差异,从而会降低推断的有效性。因此,这里对交易规模取自然对数,令lnTrade=ln(Trade)。市场参与者的交易方向以上证A股每周资金的净流量来衡量。若净流量为负,即一周股票市场资金净流出,表示该周交易卖方占优,xt取值为-1;否则,为买方占优,xt取值为1。在进行双变量格兰杰因果分析之前要对样本的稳定性进行统计检验,具体的统计结果见表1。 表1结果显示,在1%的显著性水平下,上证指数的周收益和成交量时间序列均为平稳序列,满足格兰杰因果关系的检验要求。于是,将{Rt}和{lnTrade}代入模型(1),根据AIC最小值原则,本文采用的滞后阶数为2,具体实证结果如表2和表3所示。 首先,格兰杰因果关系检验表明上证指数的周收益率与周交易头寸互为因果关系,说明上证A股市场的价格走势与交易规模之间的引导关系是存在的。其次,为进一步判断市场是否存在正反馈效应,需要考察模型(1)的相关系数估计。由双变量自回归模型估计得到历史交易信息对当前收益和交易头寸的影响。表3结果显示,过去的收益与交易头寸成正比,过去的交易头寸与收益成正比。具体表现为:第一,上证指数的上涨会带来更多的买单,引起交易规模的放量;上证指数的下跌会带来更多的卖单,同样引起交易规模的放量。第二,在市场资金净流入情形下,上证交易规模的放大会引起上证指数的上涨;而在市场资金净流出情形下,交易规模的放大会引起上证指数的下降。上述结论证明了自2008年1月以来,我国上证A股市场上存在显著的正反馈交易,这为下一个流动性黑洞的爆发埋下隐患。 四、总结 流动性是金融市场有效运行的基础,2007年以来频发的金融事件告诉我们流动性是各大市场的生命力所在。流动性黑洞是流动性风险中最隐蔽且最具杀伤力的风险,通常随着流动性过剩而来。在此轮全球量化宽松货币政策的背景下,本文对下一轮流动性黑洞爆发的可能性进行了深入分析。首先,理论分析表明正反馈交易和多重均衡是促发流动性风险并爆发流动性黑洞的内在动因。其次,在此基础上,本文选取2008年1月2日至2014年2月27日上证指数周交易数据作为研究样本,考察国内股票市场价格波动与交易头寸之间的因果关系。实证结果表明我国A股市场存在显著的正反馈交易,这为下一个流动性黑洞的爆发埋下隐患。 流动性黑洞是一个新颖而深刻的话题,本文从定性与定量两个角度对流动性黑洞的产生及判别进行了全面的阐述。如何度量和防范流动性黑洞将是本文进一步研究的重要方向。 【参考文献】 [1] Persaud A.D.Liquidity black holes[R]. State Street Global Insights.State Street Research Paper,2001. [2] Persaud A.D.Liquidity black holes: what they are and how they are generated,understanding risk[R].Singapore foreign Exchange Market Committe's Biennial Report,2002. [3] Morris S.,Shin H.S.Liquidity black holes[J].Review of Finance,2004(8):1-18. [4] Bernardo A.,Welch I.Liquidity and financial market runs[J].Quarterly Journal of Economics,2004,199:135-158. [5] Persaud A.D.流动性黑洞——理解、量化与管理金融流动性风险[M].姜建清,译,北京:中国金融出版社,2007. [6] 赵鹏举,刘玉敏.证券市场正反馈交易与收益自相关[J].数理统计与管理,2008(3):535-540. [7] Cohen B.,Shin H.S.Positive-feedback trading under stress: evidence from the US treasury securities market[R].Working Paper,London School of Economics,2003. [8] Stephanie K.,Dieter N. Short-term herding of institutional traders: new evidence from the German stock market[J].European Financial Management,2013,19(4):730-746. [9] 陈灯塔,周颖刚.理性恐慌、流动性黑洞和国有股减持之谜[J].经济学,2006(2):379-402. [10] 李少平,顾广彩.中国证券市场正反馈交易的实证研究[J].系统工程,2007(9):111-115. [11] 姚亚伟,杨朝军,黄峰.流动性风险特征:基于中国证券市场的经验数据分析[J].上海金融,2012(4):63-70. [12] 姜建清,孙彬.重建市场信心是缓解流动性危机的有效途径[J].金融论坛,2009(1):5-11. [13] Scharfstein D.S.,Stein J.C.Herd behavior and investment[J].American Economic Review,1990,80(3):465-479. [14] 沈虹,何建敏,胡小平.流动性异动环境下短期投资者的交易行为及临界条件[J].系统工程,2009(4):108-111. [15] Angeletos G.M.,Werning I.Crises and prices: information aggregation,multiplicity,and volatility[J].American Economic Review,2006,96(5):1720-1736. [16] Barlevy G.,Veronesi P.Rational panics and stock market crashes[J].Journal of Economic Theory,2003,110(2):234-263.