新疆地区金融运行效率实证分析

2015-01-27何文彬

何文彬

摘要:金融发展不仅取决于经济投入总量,更取决于金融效率的进步,对新疆地区而言,因其相对有限的金融资源总量,故提高金融效率的意义更为重要。本文利用1981年-2012年的数据,根据新疆金融市场发展的实际情况,以银行为主要金融中介,选用地区银行的储蓄率、储蓄投资转化率与资本的配置效率数据,实证新疆地区银行的金融效率,并进而研究金融效率与经济增长相关性。

关键词:新疆地区;金融运行;金融效率

一、金融效率的定义及其理论模型

2008年英国货币改革协会把金融效率作为是否继续在一个方向上继续增加金融资源投入的评判标准,而王广谦(1997)则将用金融运作能力的大小来定义金融效率,将金融效率划分为金融机构效率、金融市场效率、金融的宏观效率和中央银行对货币的调控效率四个层次。杨德勇(1999)按层次将把金融效率分为微观金融效率、金融市场效率和宏观金融效率;王振山(2000)和杨涤(2002)认为金融效率就是金融资源的配置效率。涉及到量化实证,韩立岩(2002),潘文卿(2003)通过采用单方程回归的方法经验分析方法研究了中国金融资本配置效率和发展的相关关系,以及其对中国经济增长的贡献度。

本文认为,金融效率的界定要把握金融资源全程投入产出的一个过程,即第一步金融主体融聚金融资源;第二步通过金融体系的中间运作提高储蓄投资转化率,充分发挥资本市场资源配置的效率,将资本运动到边际效率最高的配置中。因此,本文以帕加罗的内生增长模型—AK模型为基础,做出如下定义:

K模型较具有代表性,分析了金融中介对经济增长的促进作用,在AK模型中,可以看出总产出是资本存量的线性函数。

AK模型的假设条件为人口规模不变,且社会经济只生产一种商品。这种商品既可被用于投资又可被用于消费。如果假设用于投资,则每期以固定比率折旧。其中Yt表示总产出水平,Kt是资本存量,A为资本的边际社会生产率。为了简化,在模型中假设人口规模不变,并且经济只生产一种商品,这种商品可被用于投资或者消费(如果用于投资,每期以的比率折旧),那么t期总投资等于:

根据以上,很清楚金融发展影响经济增长的机制,因此,金融效率完全可以被定义为考虑储蓄率、储蓄投资转化率和资本配置效率三个因素的乘积。因新疆的资本市场相对薄弱,融资量占比很低,故本文将着重研究间接融资的主体-银行,以银行作为新疆地区金融中介。

二、实证分析

(一)金融效率的变量设计

数据来源:1981年-2012年新疆地区数据,

按照以下的口径计算三个指标:

储蓄率=新疆地区金融机构存款余额÷GDP,

储蓄投资转化率=贷款余额÷存款余额,

资本配置效率=各产业贷款对各产业GDP增长的贡献效率,其中用GDP增长率衡量经济增长。

(二)统计分析

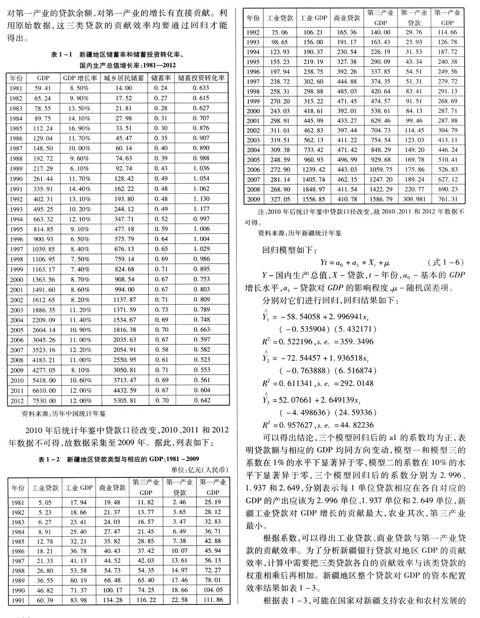

表1-1是新疆地区GDP、储蓄率和储蓄投资转化率的发展历程,表1-2是相关数据的描述性统计分析。

1981年-2012年间,新疆地区GDP增长率和储蓄率从均保持了一个稳定的高增长的态势,储蓄投资转化率则呈现出一个先上升后下降的转折。根据统计年鉴,新疆地区银行的贷款数据统计分为三种类:乡镇企业贷款、商业贷款和工业贷款。本文认为商业贷款对第三产业增长有贡献,工业贷款主要对工业增长有贡献,除掉这两类贷款后的贷款余额为对第一产业的贷款余额,对第一产业的增长有直接贡献。利用原始数据,这三类贷款的贡献效率均要通过回归才能得出。

可以得出结论,三个模型回归后的a1的系数均为正,表明贷款额与相应的GDP均同方向变动,模型一和模型三的系数在1%的水平下显著异于零,模型二的系数在10%的水平下显著异于零,三个模型回归后的系数分别为2.996、1.937和2.649,分别表示每1单位贷款相应在各自对应的GDP的产出应该为2.996单位、1.937单位和2.649单位,新疆工业贷款对GDP增长的贡献最大,农业其次,第三产业最小。

根据系数,可以得出工业贷款、商业贷款与第一产业贷款的贡献效率。为了分析新疆银行贷款对地区GDP的贡献效率,计算中需要把三类贷款各自的贡献效率与该类贷款的权重相乘后再相加。新疆地区整个贷款对GDP的资本配置效率结果如表1-3。

根据表1-3,可能在国家对新疆支持农业和农村发展的政策的影响下,新疆的工业贷款和商业贷款的比重稳步下降,而第一产业贷款比重大幅增长。

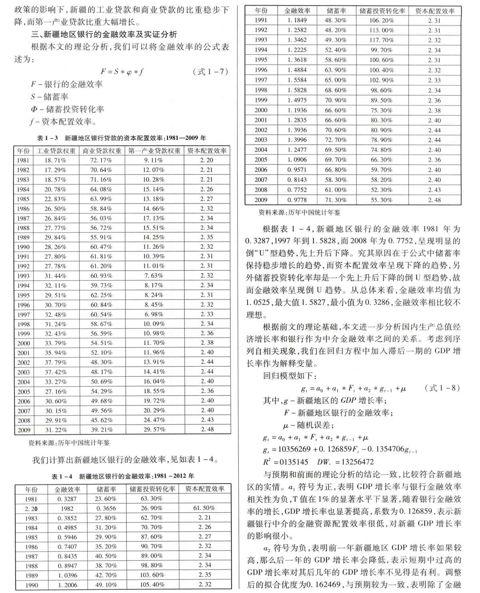

三、新疆地区银行的金融效率及实证分析

根据本文的理论分析,我们可以将金融效率的公式表述为:

2.48资料来源:历年中国统计年鉴

根据表1-4,新疆地区银行的金融效率1981年为0.3287,1997年到1.5828,而2008年为0.7752,呈现明显的倒“U”型趋势,先上升后下降。究其原因在于公式中储蓄率保持稳步增长的趋势,而资本配置效率呈现下降的趋势,另外储蓄投资转化率却是一个先上升后下降的倒U型趋势,故而金融效率呈现倒U趋势。从总体来看,金融效率均值为1.0525,最大值1.5827,最小值为0.3286,金融效率相比较不理想。

根据前文的理论基础,本文进一步分析国内生产总值经济增长率和银行作为中介金融效率之间的关系。考虑到序列自相关现象,我们在回归方程中加入滞后一期的GDP增长率作为解释变量。回归模型如下:

与预期和前面的理论分析的结论一致,比较符合新疆地区的实情。a1符号为正,表明GDP增长率与银行金融效率相关性为负,T值在1%的显著水平下显著,随着银行金融效率的增长,GDP增长率也显著提高,系数为0.126859,表示新疆银行中介的金融资源配置效率很低,对新疆GDP增长率的影响很小。

a2符号为负,表明前一年新疆地区GDP增长率如果较高,那么后一年的GDP增长率会降低,表示短期中过高的GDP增长率对其后几年的GDP增长率不见得是有利。调整

后的拟合优度为0.162469,与预期较为一致,表明除了金融效率这个因素外,还有其它的因素未计入方程。

四、 小结

第一,从上面的实证可以看出,新疆地区GDP和储蓄率的增长趋势同其他省市基本一致的,储蓄投资转化率体现新疆地区经济增长中在资本投入产出中效率的变化,这一指标在新疆1993年达到高峰,随后逐年下降,表明新疆的资本形成能力还不足。当金融资源总量受限时,只能将现有的金融资源存量尽可能地发挥效用,提高资源配置的效率。

第二,上文中可以看到,银行作为新疆地区的主要金融中介,资本配置效率均值为1.2170,说明新疆地区金融贷款对各行业GDP都有较好的贡献率。但不可忽视的是,虽然目前的贷款结构与各产业的发展水平基本一致,但站在金融配置效率角度,新疆银行贷款的结构还必须进一步优化,尤其是基于新疆资源优势,不但需要加大第二产业的投入,还需加快发展以旅游业和服务业为代表的第三产业的发展。

第三,上文中表明新疆地区银行的金融效率与地区经济增长呈现正相关,说明金融效率是促进地区经济发展的重要因素之一,但数据表明金融效率对经济增长的影响有待于进一步加大。

第四,新疆地区银行的金融效率均值为0.8619,且呈现出先上升后下降倒“U”形的趋势,这一部分反映出新疆地区的经济发展不但要继续增加各种渠道的金融资源总量,还应该深化投资结构的优化,已达到提高投入产出效率。

参考文献:

[1] 人民银行联合课题组.对南疆四地州区域经济金融协调发展问题的研究[J].新疆金融 2012,(06):11-16.

[2] 杨松.王平.赵昌文,银行的金融效率与经济增长-以西藏地区为视角[J].经济体制改革 2009(01).

[3] 薛丽达,山东省银行业发展与经济增长关系的动态分析[D].青岛大学 2010(6).