银行系P2P网络借贷竞争力分析及发展建议

2015-01-27郝志飞

郝志飞

摘要:P2P网络借贷基于互联网技术改造传统信贷模式,专注于小微金融服务,其蓬勃发展,逐渐侵蚀传统商业银行的市场。商业银行顺应潮流,陆续推出了各自的P2P网络借贷业务。本文对银行系P2P网络借贷在金融服务与互联网技术两方面竞争力进行了分析,并对商业银行推进经营转型和提升市场竞争力提出一些具体的战略建议。

关键词:P2P网络借贷;商业银行

1.P2P网络借贷概念

P2P是英文“Peer-to-Peer”的缩写,即“个人对个人”。P2P网络借贷,是一种依托于第三方互联网平台的个人之间的直接融资方式。由具有资质的网站作为中介平台,撮合借款人与投资者成交,资料、合同、手续及资金往来支付等均通过互联网完成的一种新型借贷模式。

1.1 背景

从市场角度看,传统的银行信贷遵循长尾理论。在存款端,银行给予储户的利率无法弥补通货膨胀带来的财富缩水,而推出的高利率的理财产品又有较高的投资门槛,将众多低收入者拒于理财门槛之外。在贷款端,银行主要贷款对象为国有企业及大型民营企业,而对国民经济贡献巨大的中小企业却普遍面临着融资难融资贵的问题。因此在传统银行信贷模式下,国有企业和大型民营企业不断吞噬着普通储户的财富,导致贫富差距不断加大。

在传统银行间接信贷模式无法满足日益壮大的中产阶级巨大的理财需求和迅速发展的中小企业旺盛的资金需求的情况下,民间借贷的直接融资模式在局部地区应运而生,尤以温州最为发达。进入21世纪,互联网技术和通讯技术迅速发展,不断地改进和优化传统行业,民间借贷这一物化的过程也被搬到互联网上,形成了P2P网络借贷。

1.2 发展

2013年随着阿里巴巴余额宝扬起互联网金融大帆,酝酿了几年的P2P网络借贷行业也借着互联网金融的大船,乘风破浪,迎来爆发。

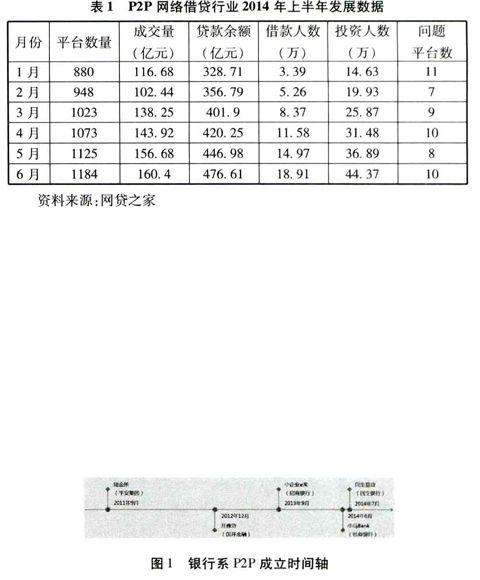

据网贷之家2014上半年数据显示,截止到6月底,国内P2P网络借贷平台数达到1184家,月复合增长率在6.11%,预计年底将达到1500家;上半年总成交量为818.37亿元,月复合增长率为6.57%,预计全年总成交量将达到2020亿元;上半年贷款余额达到476.61亿元,月复合增长率为7.71%,预计年底贷款余额将达到745亿元;上半年累计借款人数为18.91万,预计年底将达到50万;上半年累计投资人数为44.37万,预计年底将达到78万。初步预测P2P网络借贷行业在未来一段时间内仍显现巨大的发展潜力。与此同时,上半年由于经营不善和诈骗而宣布倒闭和跑路的平台累计达到55家,给新生的P2P网络借贷行业蒙上了一层阴影。

2.银行系P2P网络借贷的意义

P2P网络借贷平台成立之初是力图寻找一条新型借贷模式,初衷是解决传统商业银行无法满足中小企业及个人消费贷款的需求,然而随着P2P网络借贷行业的发展和不断创新,其产品日益复杂化、投资服务日益全面化、风险定价能力日益专业化,P2P网络借贷平台所从事的业务越来越多地与商业银行产生交叉和竞争。P2P网络借贷的蓬勃发展将坐享垄断利润的商业银行从酣梦中惊醒,各家商业银行纷纷拥抱互联网,加快经营模式的转型。

如图1所示,目前已成立的银行系P2P网络借贷平台有5家,分为三种经营模式:一是银行所在集团设立的独立P2P公司,代表为平安陆金所;二是由子公司投资入股新建独立的P2P公司,代表为国开金融开鑫贷、民生银行民生易贷;三是银行自建P2P平台,代表为招行小企业e家、包商银行小马Bank。

2.1 P2P网络借贷行业具有广阔前景

首先,随着互联网搜索、数据挖掘等技术手段的发展,信贷业务中信息不对称的问题得到缓解,疏通了信贷渠道,为借贷双方创造了方便交流的平台,降低了信贷交易成本;其次,由于中小企业和个体经营融资需求难以得到满足,同时中产阶级的不断壮大又衍生出巨大的投资需求,P2P网络借贷在很大程度上满足了借贷双方的投融资需求。可以说,网购、在线支付和余额宝等互联网应用的快速普及为P2P网络借贷的发展奠定了用户基础。

2.2 有利于银行突破资本约束,转嫁风险

传统银行信贷业务受到资本约束以及一系列制度规范,在宏观调控中信贷规模也受到一定限制。银行系P2P网络借贷可以突破相关政策限制为客户提供融资服务,并且只提供中介服务,将风险转移给投资者承担,大大减轻信贷风险防控压力。

2.3 有利于拓宽渠道,扩大服务覆盖面

银行进军P2P网络借贷,短期内的主要目的是拓展销售渠道而非盈利,因为整个P2P网络借贷行业发展至今不过千亿规模,相比于银行传统信贷数万亿规模,比重尚轻。银行建成P2P渠道的意义在于客户不必到物理网点开卡购买理财产品,无论哪家银行的持卡人都可以购买,受众更广,而且不再只依靠物理网点销售了。另外银行P2P网络借贷覆盖了传统信贷无法满足的中小企业融资需求和低收入者的理财需求,扩大了业务范围。

3.银行系P2P网络借贷竞争力分析

P2P网络借贷平台是互联网技术与金融的结合体,银行系P2P网络借贷平台在金融基因具有优势,同样在互联网基因上存在着天然的竞争劣势。要想在快速发展的P2P网络借贷行业中占得一席之地,必须发挥金融优势,弥补互联网劣势,加快经营方式转型。

3.1 优势

中国银行业用半个多世纪沉淀下来的行业底蕴绝对不是新兴的网络借贷平台在短时间内可以超越的。第一,优秀的风险控制和评估体系,相比多数草根P2P网络借贷平台,商业银行能够直接连接中央银行征信系统,并且拥有一套成熟而有效的信用评估体系;第二,银行系P2P平台天然的拥有商业银行的信用背书,主要得益于商业银行品牌信誉及资产规模;第三,较强的客户粘性,商业银行拥有庞大的客户资源和数据储备可供P2P平台共享,这体现了银行在市场影响力上的优势;第四,银行拥有覆盖全国的服务网络,能够在全国范围完成P2P行业布局。

3.2 劣势

银行系P2P网络借贷平台在互联网技术与思维中处于竞争劣势。第一,银行天然缺乏“小”的基因,在融资方面银行的信贷主要面向国企及大型民营企业,中小企业的信贷问题多年无法解决,而在投资方面银行传统理财产品门槛高,很难满足低收入群体的理财需求;第二,银行缺乏互联网基因,互联网给这个时代带来的重要影响是将传统的产品经济逐渐转变为体验经济,草根P2P网络借贷平台拥有着良好的用户体验、便捷的申请程序,而银行的用户体验普遍被认为差;第三,银行缺乏创新动力,银行作为金融行业的垄断者,在金融行业内话语权高,坐享丰厚利润,机构庞大,机动性及应变能力差,转型困难;第四,收益率远远低于P2P网络借贷行业平均值,最高为平安陆金所的8.61%。

4.银行系P2P网络借贷发展建议

随着P2P网络借贷平台的发展,其金融产品将日趋专业性和复杂化、投资服务日趋全面化、风险定价日趋专业化,所提供的服务不再仅限于将借款人与放款人需求进行撮合,而有可能越来越多地与银行产生交叉和竞争。同时银行系P2P网络借贷平台所倚靠的商业银行是专业技术要求较高的行业,其资本、品牌、管理优势是草根P2P网络借贷平台无法比拟的,P2P网络借贷平台也难以从根本上全面颠覆取代商业银行的信用中介功能。在此背景下,银行系P2P网络借贷平台可以充分发挥自身的优势,拥抱互联网技术,提高小微金融服务的质量和效益。

首先,从战略上重视小微金融服务并实施差异化经营。P2P网络借贷从产生之日起就专注于小微金融服务,并且在经营过程中根据客户群体特点实行差异化经营策略。银行系P2P网络借贷平台若想做好小微金融服务需要从战略上予以高度重视,从战略定位、组织机构、人员配置和产品设计等方面出发,把握草根客户,挖掘和分析中小企业及个人的交易信用数据来创新征信手段,探索基于互联网技术和银行优势的新型小微金融服务,提升客户体验,从而提高小微金融服务的竞争力。

其次,基于互联网思维的创新与流程再造。注重传统金融业务与互联网技术的融合以及优势互补,以虚拟化、便捷化和客户自定义为方向构建产品体系,实现稳定客户、黏合客户和服务客户,真正做到以客户为中心。建立客户体验指数,引导柜面交易向电子渠道的迁移,提升客户体验和交易活跃度。洞察客户需求,突破传统经营模式,满足客户的个性化、专业化需求。重塑业务流程,高效配置资源,为客户提供灵活多样的产品与服务。通过各类互联网平台开展营销,实现与客户的交互式沟通。

最后,利用互联网技术进行数据挖掘及其深度分析。互联网技术的发展提高了数据收集能力,使得利用大数据分析市场成为现实,为金融机构提供了金融数据分析与处理的新思路。解决中小企业及个人的信用问题将不再只依靠央行的征信系统,通过不断积累和挖掘中小企业和个人的网络交易数据和社交数据增强对客户的了解,缓解信息不对称问题,提高小微金融服务效率,降低经营成本。在小微金融服务的过程中,也要重视数据的积累,扩大客户分析的维度,从而进一步有效管理信用风险。

参考文献:

[1]陈维,刘晓星.大数据时代我国商业银行互联网金融的发展[J].农业发展与金融,2014,3:33-35.

[2] 娄飞鹏.互联网金融支持小微企业融资的模式及启示[J].武汉金融,2014,4:6-8.

[3] 黄迈,杨哲,何小锋.商业银行参与P2P网络借贷的战略分析与路径选择[J].金融改革,2013,11:20-23.