论M公司信息化项目投资的可行性分析

2015-01-25百灵信息科技有限公司代军

百灵信息科技有限公司 代军

论M公司信息化项目投资的可行性分析

百灵信息科技有限公司 代军

针对一个项目的投资及经济效益进行分析,以确定项目的可行性,以及预期可以实现的经济利益,经济效益可行性分析在项目投资中占有举足轻重的地位和作用,本文通过应用具体案例分析法来说明项目投资的经济效益可行性分析的几种主要方法。

项目投资 现金流量 净现值 回收期内含报酬率

一、项目投资评价指标

投资项目可行性分析的主要依据是投资评价指标,一般分为静态评价指标和动态评价指标,静态指标属次要指标,动态指标属主要指标。进行决策时,如果主要指标和次要指标全部可行,则项目完全可行;如果主要指标可行,次要指标不可行,则项目基本可行;如果主要指标不可行,次要指标无论是否可行,则该项目均不可行。

现金流量是指企业在一定会计期间按照现金收付实现制,通过一定经济活动(包括经营活动、投资活动、筹资活动和非经常性项目)而产生的现金流入、现金流出及其总量情况的总称,即:企业一定时期的现金和现金等价物的流入和流出的数量。现金流量包括现金流出量、现金流入量和现金净流量三种。

(一)静态指标

静态指标没有考虑资金时间价值因素,主要指投资回收期。

(二)动态指标

动态指标考虑了资金时间价值,主要包括净现值和内含报酬率。

二、对M公司项目投资进行经济效益可行性分析

M公司从事ISP接入与服务,由于用户增长等各方面原因,产生用户信息管理不到位、信息不全,同时部分资料是靠手工管理,导致不能达到资源共享。所以整合现有资源,最大限度地发挥和利用好现有资源,是公司面临的一项重要任务。通过实施公司信息化,整合现有资源,提高员工的工作效率是目前公司需要考虑的问题。主要包括:用户信息管理、上网用户计费管理、用户收费管理、应答调度、固定资产管理、人力资源管理、财务管理、运营控制系统、作业跟踪调度系统、数据挖掘与决策支持系统。

加强公司信息化,从效率提高、客户满意度提高、减少黑户、提高端口利用率方面等方面增加公司的收入,同时降低人工成本及办公费用,下面通过几种静态评价指标和动态评价指标来评价项目投资及经济效益的分析可行性。

(一)项目总投资

按固定资产投资加全部流动资金计算的总投资为600万元。其中固定资产及软件投资378万元,铺底流动资金222万元。

1、主要设备估算表

附表一 单位:元

经营费用数据库人力资源系统财务系统CRM系统操作系统操作系统Websphere总计200,000.00 100,000.00 80,000.00 300,000.00 5,000.00 2,000.00 200,000.00 2 1 1 1 1 0 100 1 400,000.00 100,000.00 80,000.00 300,000.00 50,000.00 200,000.00 200,000.00 2,220,000.00 6,000,000.00

2、流动资金估算表

附表二 单位:元

(二)投资评估经济效益分析

1、计算成本的依据

设备价格参考国内市场行情估算;

固定资产设备及软件平均按五年计提;

本项目按基础电信业务缴纳增值税,税率按11%计算;另外,城市建设税、教育税附加、地方教育税附加、水利建设基金分别按流转税的7%、3%、2%、1%计算;

工资及福利费考虑本地工资平均水平,人均工资按5,000元/月计算,建设期第一年按20人计算,从第二年起每年工资及福利费用按3000元/月/人测算;

用户总数为10万,平均价格为50元/月。

所得税税率按25%计算。

公司每年发展用户数为25000户。

其他费用做简单的预测。

2、项目投资及经营成本估算

项目总成本费用计算见下表:(单位:元):

序号 1 2项目设备维护费工资及福利建 设期300,000 1,200,000运营期第 一年200,000 720,000第 二年240,000 720,000第 三年264,000 720,000第 四年290,400 720,000第 五年319,440 720,000合计1,613,840 4,800,000

3 4 5 6 7 8小计合计水电费培训及调研办公费其他待摊费用折旧100,000 100,000 200,000 320,000 2,220,000 6,000,000 110,000 110,000 200,000 600,000 2,220,000 646,154 4,806,154 4,806,154 120,000 60,000 200,000 600,000 646,154 2,586,154 2,586,154 130,000 60,000 200,000 800,000 646,154 2,820,154 2,820,154 140,000 60,000 200,000 800,000 646,154 2,856,554 2,856,554 150,000 60,000 200,000 800,000 646,154 2,895,594 2,895,594 750,000 450,000 1,200,000 3,920,000 3,230,769 18,184,609 21,964,609

3、现金流量及项目投资回收期分析

投资回收期

该项目从运营起前五年现金净流量分别为2,360,000元、2,335,528元、2,392,590元、3,004,663元、3,422,944元。

所以投资回收期为:N=2+1,304,472/2,392,590=2.55年(不包含建设期)

含建设期的回收期为4.55年.

净现值

由于此时该项目净现值=179.78>0,证明此项目的报酬率应该大于预定的贴现率20%。

内含报酬率

此时的报酬率=32.08%。

项目现金流量预测见下表:(单位:元):

项目一、现金流入1、经营收入二、现金流出建设期6,000,000运营期第一年3,840,000 3,840,000 1,480,000第二年4,320,000 4,320,000 1,984,472第三年5,280,000 5,280,000 2,887,410第四年6,240,000 6,240,000 3,235,337第五年6,912,000 6,912,000 3,489,056合计26,592,000 26,592,000 19,076,276

1、项目投资2、流动资金3、经营成本4、增 值 税 金及附加5、所得税2,220,000 1,480,000 1,480,000 293,142 211,330 1,714,000 591,265 582,145 1,750,400 698,768 786,170 1,789,440 774,019 925,597 0 10,433,840 2,357,194 2,505,241三、净现金流量四、累净现金流量计算指标内含报酬率净现值(I=20%)投资回收期(年)32.08%1,797,800 2.55 3,780,000-6,000,000-6,000,000 2,360,000-3,640,000 2,335,528-1,304,472 2,392,590 1,088,118 3,004,663 4,092,781 3,422,944 7,515,724 3,780,000 7,515,724

4、项目综合效益评价

经营预测

项目完成后,项目完成后形成的按目前市场价格,资费标准为600元/年,平均50元/月。含税收入分别为3,840,000元、4,320,000元、5,280,000元、6,240,000元、6,912,000元。

盈利性分析

从运营期起,在计算期内共实现净利润7,515,724元,年平均利润为1,503,155元。

项目期利润计算见下表:(单位:元)

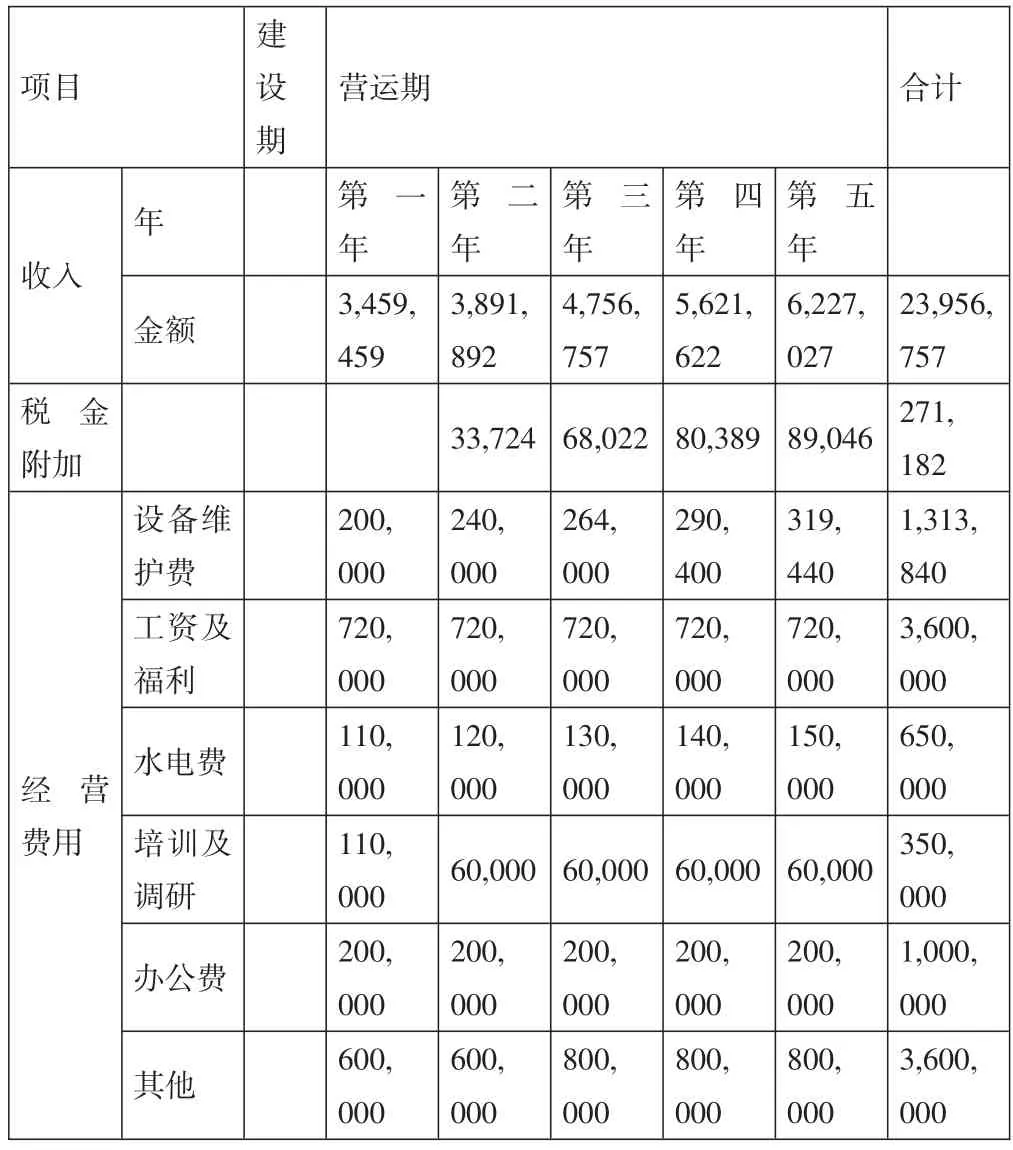

项目收入税 金附加经 营费用年金额设备维护费工资及福利水电费培训及调研办公费其他建设期营运期第 一年3,459,459 200,000 720,000 110,000 110,000 200,000 600,000第 二年3,891,892 33,724 240,000 720,000 120,000 60,000 200,000 600,000第 三年4,756,757 68,022 264,000 720,000 130,000 60,000 200,000 800,000第 四年5,621,622 80,389 290,400 720,000 140,000 60,000 200,000 800,000第 五年6,227,027 89,046 319,440 720,000 150,000 60,000 200,000 800,000合计23,956,757 271,182 1,313,840 3,600,000 650,000 350,000 1,000,000 3,600,000

小计利 润总额所 得税净 利润待摊费用折旧及摊销2,220,000 646,154 4,806,154-886,694-886,694 646,154 2,586,154 1,732,014 211,330 1,520,684 646,154 2,820,154 2,328,581 582,145 1,746,436 646,154 2,856,554 3,144,679 786,170 2,358,509 646,154 2,895,594 3,702,387 925,597 2,776,790 2,220,000 3,230,769 15,964,609 10,020,966 2,505,241 7,515,724

(三)经济效益评价

以上数据表明,本项目各项财务评价指标均较好。从项目投入运营期起,五年可实现经营收入23,956,757元,创利税12,378,160元,其中净利润7,515,724元;按20%的复利现值系数计算的全部投资,财务净现值为1,797,800元,所得税后的内含报酬率为32.08%;全部投资回收期为2.55年。

三、结束语

通过对M公司信息化投资项目的现金流量的估算,根据投资评价指标计算对应的财务指标数值,并与相应指标的进行比较分析,分结果显示可行。

[1]财务成本管理[M].中国财政经济出版社

[2]高级会计实务[M].经济出版社

[3]关于将电信业纳入营业税改征增值税试点的通知财税(2014)43号

10.16266/j.cnki.cn11-4098/f.2015.14.146