我国上市公司资本结构影响因素的分析

2015-01-25新疆天山农村商业银行股份有限公司邓刚

新疆天山农村商业银行股份有限公司 邓刚

我国上市公司资本结构影响因素的分析

新疆天山农村商业银行股份有限公司 邓刚

本文主要依据西方资本结构理论以及国内外相关学者做出的理论和实证研究,从公司的公司股权结构为基本点,选取了可能影响上市公司资本结构的几个因素,采用所学的相关数据分析方法,分析得出了行业性的差异、公司成长性、公司代理成本的高低、公司盈利能力大小等是影响我国上市公司资本结构的主要因素,并根据我国上市公司资本结构中普遍存在的一些不合理的现象,向我国上市公司的管理层提出一些可行性的建议,以供我国上市公司在选择资本结构时参考。

资本结构 影响因素 上市公司 股权结构

一、资本结构概述

(一)资本结构的概念

资本结构是指企业各种资本的价值构成及其比例。在企业的资金来源中,往往是长期借款与短期借款、内部盈余与外部融资方式等一系列的组合而成。最佳资本结构,是指在特定的适宜条件下,如保持合理的负债前提下,使企业价值达到最大,同时加权平均资本成本最小时的资本结构。

企业融资结构,或称资本结构,是指金融体系的构成结构,反映的是债务与股权的比例关系,是企业财务状况的一项重要指标。融资结构是否合理,直接影响到融资成本的高低,进而影响财务杠杆杠杆的调节作用和企业更高价值的实现。

(二)资本结构的特点

(1)总体上来讲,我国上市公司的资产负债率表现出高斯分布的特征。

(2)企业在资本结构的选择上会受到行业性的约束,表现出相应的行业特征。

(3)短期债务在企业融资中占主要比例。

(4)在融资方式上,我国上市公司偏好股权融资。

(5)在债务融资方式中,债券融资所占比例较小。

(二)西方资本结构理论

1、MM理论

该理论是由米勒和莫迪格莱尼在1958年提出的,该理论认为,企业在不受企业所得税因素影响下,资本结构无法影响到企业价值的实现。

2、权衡理论

该理论认为,最佳的资本结构应建立在税赋节约与财务拮据成本和代理成本的相互平衡的点上。

3、代理成本理论

该理论提出了一个设想,当经理者享有企业资源的所有权,他们就会转变原有的懒散工作态度,会为公司的发展出谋划策,投入十分的精力去实现企业更高的价值。

4、产业组织理论

此理论是西方一些学者从横向方面对资本结构提出新的看法,这主要集中表现在两个方面:一方面,一些学者,开始对经济中的实质因素对资本结构的影响加以考虑,将企业资本结构同产业组织理论相结合来分析;另一方面,Baker认为企业在资本结构的选择上应该依靠资本市场的实际发展情况而定,采用完美资本市场的假设来选择资本结构是一种不牢靠的做法。

5、信号传递理论

研究表明,在交易双方信息不对称情况下,公司内部信息的披露一般采用以下方式:一是宣告股利;二是宣告融资比例;三是宣告利润。在这三种信息披露方式中,宣告股利是股东可以采取的一种较可靠的方式。

除了上述西方资本结构主要理论外,还有财务契约理论、等级筹资理论等。

二、我国上市公司资本结构影响因素

(一)行业性的差异

本文通过对2009年我国上市公司的一些公司做出简单行业分类与描述性分析,来证明我国上市公司资本结构中是否存在行业性差异。

表2-1 我国三大产业上市公司资本结构的描述性简表

从对表2-1我国三大产业上市公司资本结构的描述性分析中,不难发现我国上市公司的资本结构中作为第三产业的制造业的资产负债率为50.24%,而第一产业的资产负债率仅为30.8%,两者的资产负债率之间差别很大,由此,足以说明我国上市公司的资本结构呈现出行业性的差异。

(二)公司股权结构的构成

本文选择了2006年在上海、深圳市交易所的478家属于制造业的上市公司为研究样本,从而说明我国上市公司股权结构的构成与其资本结构之间的内在关系。

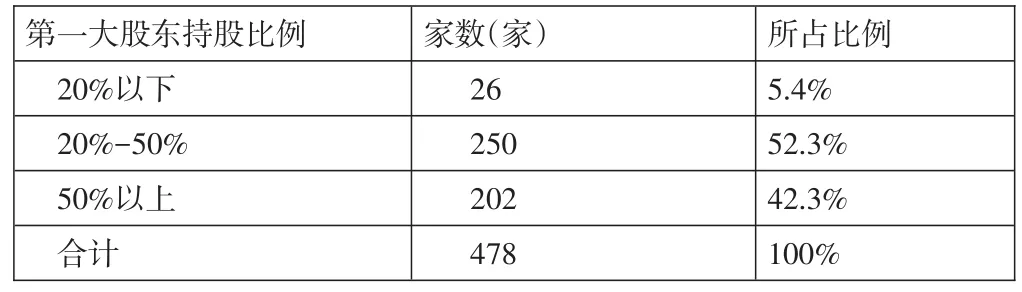

表2-2 中国制造业上市公司第一大股东持股比例分配表(2006)

由表2-2可见,在478家制造业上市公司中第一大股东持股比例在50%以上的公司有202家,占据了样本总数的42.3%,而第一大股东拥有相对控股权(即持股比例在20-50%之间)的公司有250家,占全部样本总数的52.3%,而控股比例在20%以下的仅有26家,仅占全部样本的5.4%。这表明我国上市公司股东第一大股东拥有绝对控制的优势,股权集中度高。

(三)公司的成长性

上市公司在进行债务融资的时中一般会倾向于短期债务融资,从而使得较高成长性的公司在短期经营过程中出现较高的负债率,而资产负债率正是影响资本结构的具体体现。

经过上述分析,我们可以发现,公司的成长性与我国上市公司资本结构存在着正相关的关系,是我国上市公司资本结构的主要影响因素之一。

(四)公司代理成本的高低

企业代理成本的发生会增加负债成本,从而减弱负债效应,进而影响企业更大的财务杠杆收益的实现。代理成本的高低又影响着企业治理结构的优化问题。股权结构对股东的类型以及股权的集中度产生影响,对股东享有权利的大小以及股利做出了限定,它直接影响着公司治理结构中的内部机制的效力。不同于股权结构的影响范围,债权结构则是对投资者进行监督与约束,成为外部监督治理机制的形成的关键,以此来降低经营者作为代理人出现在职消费、过度投资、以权谋私等道德风险。

(五)盈利能力的高低

根据权衡理论,可以表明盈利能力強的上市公司由于其出现财务拮据成本风险的概率相应较低,企业的资本成本维持在相对较低的水平位上,企业的市场价值就会凸显出来,所以股东愿意追求更高的财务杠杆,即会通过加大负债来增加资本收益,选择更高的资本结构比率来获得更大的杠杆利益,对债务资本的依赖性较低。

三、我国上市公司资本结构的现状

(一)融资结构不合理,偏好股权融资

这一现象出现的原因,一方面是由于我国上市公司的主体是国有企业经过改革而形成的,能够上市是由政府强有力的政策推动;另一方面是由于大部分上市公司的最终控制权依旧操控在少数大股东手里,从而形成严重的股权集中的局面。

(二)缺少完善发达的资本市场

在20世纪90年代初证券市场在我国出现之后,以及随后几年的银行信贷体制的改革,使得我国资本市场得到了发展,但是我国上市公司的发展并非是自发式推动的,而且占我国上市公司总体的大多数是原有国有企业经过改造而演变成的,它们能够实现上市的梦想离不开政府强有力的帮扶政策,而且大多数上市公司的绝对控制权依旧掌握在少数大股东手里,并未使严重的股权集中现象有所改观。与西方发达国家相比较,我国资本市场的发展还存在相当大的差距,均远未达到有效的阶段,从而导致资本结构的变动对企业价值并不会产生太大影响。

(三)资产负债率较低

根据现代资本结构理论的前提下,公司负债水平维持在一个相对稳定的情况下,背负较多负债的公司因可以获得所得税税后抵减收益和杠杆效益,从而产生比没有债务或偿还债务的公司拥有更高的市场价值。所以,公司在处于上升期时,可以通过增加债务来降低资金成本,提升公司的市场份额与税后利润总额。就上市公司而言,每年的资产负债率应在50%以上为宜,而我国上市公司的资产负债率仅仅在40%左右,处于较低的资产负债率水平,且呈现出逐年下降的趋势,这导致我国上市公司资本结构比例严重失调,制约着我国上市公司的发展。

(四)债务中债券融资比例较低

虽然在20世纪80年代末我国资本市场才兴起,与西方国家相比起步比较晚,但股票市场发展迅速,与我国股票市场的繁荣局面相比,我国债券市场的发展则呈现出严重的滞后性,再加上企业在发行债券时又受到政府额度的严格限制,使得企业通过债券融资的余地非常小,这使得我国上市公司在资金来源上大多优先考虑股权融资方式,导致债券融资方式的发展困难重重,债务中融资的比例偏低且呈现出逐年下降的趋势。

四、优化我国上市公司资本结构的几点建议

(一)重视公司的行业性

上市公司的资本结构的优化必须首先考虑到公司的行业特点,公司在同行业中所处的水平,其次,除了发展的策略和方法外,应考虑运用适宜本公司所在行业发展的财务杠杆,由于各行业所处环境与政策的不同,销售利润率、筹资环境和投资报酬率也不尽相同,所以,我国上市公司在选取资本结构时应采用因地制宜的发展策略,并结合本行业独有的特点,如企业的发展水平、营业年度、集资环境、盈利能力等方面因素,确定本公司所最佳的资本结构。

(二)优化股权结构

首先,减少国有股持股比例,国家应出台有关政策加大对股票市场的监管力度,建立有关现金分红透明制度,保障中小股东利益,从而可以有效的减轻上市公司出现的股权融资偏好的程度。在中国上市公司的股权构成中,国有股和非流通股占据了较大比例但却不能够于证券市场上流动,影响了中国上市公司股份结构的合理性,进而迟滞了我国资本市场的发展步伐。

其次,要建立完善的公司治理机制,充分实现企业价值。

再次,要不断推进股权多元化进程,从而有效减少由于大股东“一股独大”而形成“内部人控制”的现象的发生,真正促使企业股权所有者选拔并任用真正有才干的人去谋划企业的未来与发展。同时,股权多元化的实施也间接保护了中小股东的利益,有利于真正实现平等的股权,激发中小股东参与公司决策的积极性,并在参与公司经营决策的过程中发挥监督作用。因此,只有股权多元化的实施,优化股权结构和任用德才兼备的管理者和其他有关措施,才能使股权结构越来越合理,公司的融资行为才会更加理性。

(三)大力发展资本市场,特别是证券市场

第一,改善政府对企业证券市场的计划性调控与管理,减少政府干预;

第二,大力发展我国企业资本市场;

第三,规范中国债券市场参与者的行为。

第四,我国应加强资本市场制度建设,让公司债券市场与股票市场协同发展,不断缩小证券市场与股票市场的发展差距,形成公司与资本市场“双赢”的战略格局。

第五,随着债券市场的发展规模和债券品种的增加,调节手段,应相应的多样化;相关法律法规应完备健全;在债券市场主体多样化的前提下,建立公允、公正的债券评级制度。建立有利于保护投资者权益的且能够促进债券市场持久有效的规范制度。

[1]Titman,Weasels.The determinants of capital structure[J].Journal of finance,1988.

[2]Rajan,Zingales.What do we know about capital structure[J].Jour⁃nal of finance,1995.

[3]Scott.A theory of optimal capital structure[J].Bell journal of eco⁃nomics.1976.

[4]沈根祥,朱平芳.上市公司资本结构决定因素实证分析[J]数量经济技术研究,1999

[5]冯根福,吴世江.我国上市公司资本结构形成的影响因素分析[J]经济学家,2000

[6]王娟,杨凤林.中国上市公司资本结构影响因素的最新研究[J].国际金融研究,2002.

[7]肖作平,吴世农.我国上市公司资本结构影响因素实证研究[J].证券市场导报,2002.

[8]陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究[J].会计研究,1998

[9]锡熙,沈艺峰.我国上市公司资本结构影响因素的实证分析[J].哲学社会科学版,2000

[10]黄晓莉.我国上市公司资本结构影响因素实证分析[J].数理统计与管理(3),2002

[11]李华.中国上市公司股权结构及其优化[M].上海:复旦大学出版社,2004

[12]李义超.中国上市公司资本结构研究[M].北京:中国社会科学出版,2003

[13]李朝霞.中国公司资本结构与融资工具[M].北京:中国经济出版社,2004

[14]刘志彪.上市公司资本结构与业绩研究[M].北京:中国财政经济出版社,2004

[15]卢俊编译.资本结构理论研究译文集[M].上海:三联书店,2003

10.16266/j.cnki.cn11-4098/f.2015.14.147