中小企业的融资困境与对策探索

2015-01-23杨子慧

□ 杨子慧

一、中小企业的融资现状

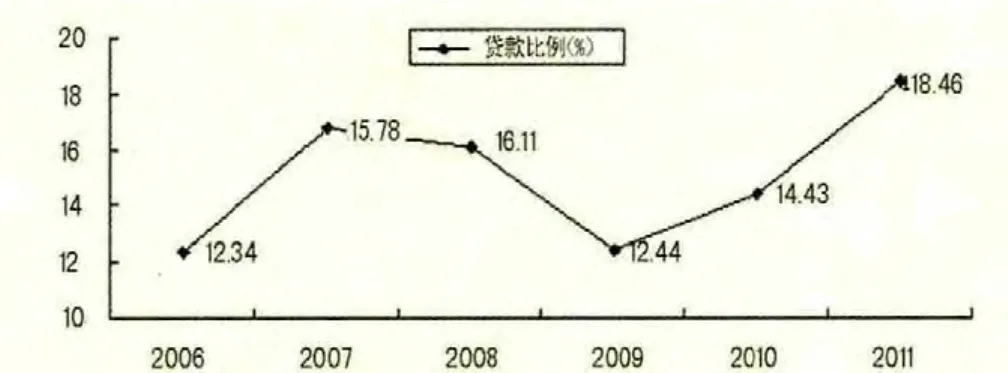

(一)融资渠道狭窄。我国中小企业融资的渠道主要依靠向金融机构借贷来实现。我国推行经济市场化以来,对金融市场也进行了一系列的改革,金融机构相应出现了多元化的变化。虽然银行依然是金融的主体,但民间金融机构、资本市场的直接融资等方式发展势头强劲。多样化的金融机构在企业的资本运营中起到了愈发重要的作用,但由于中小企业生产规模较小,市场融资渠道狭窄,难以承担高额负债成本等一系列原因限制了中小企业的发展。如图l所示,几年前创业基金利用金融机构的贷款平均比例只有15.09%,最低年度金融机构贷款比例仅为12.34% 。而在全部金融机构存贷款业务中,四大国有商业银行约占60%~63%。因此,我们也可以得出一个结论,我国中小企业在间接融资中主要依赖于银行的贷款,但另一方面,还贷风险却使得银行不愿给中小企业贷款。

图1 创新基金2006~2011年资助项目金融机构货款比例

(二)贷款方式单一。中小企业贷款的方式非常单一,其中最主要的方式有两种,担保贷款和抵押贷款。因为中小企业的信誉度缺乏历史沉淀,各商业银行对其缺少足够的信任。为防范金融风险,减少银行的不良资产,商业银行对中小型企业的贷款普遍推行了担保和抵押制度。例如,山西阳泉市截至2010年6月底农业银行、工商银行、中国银行和建设银行及农村信用社对中小企业发放信用贷款仅占1%,而担保贷款和抵押贷款占全部贷款的比重为63%和36%。目前兰州市工商银行、农业银行和中国银行100%为担保和抵押贷款,到2010年8月末,抵押贷款占41.2%,担保贷款占58.8%。可见,我国抵押、担保贷款方式己经成为中小企业贷款的主要方式。随着后金融危机时代的来临,担保和抵押贷款的比例还将进一步扩大。

二、解决我国中小企业融资困境的对策

(一)加强中小企业自身实力,提高信用度。加强自身实力和提高信用度是中小企业融资能力提高的根本,尤其是对于企业内源融资和间接融资而言,都是以中小企业自身实力以及信用度为基础的。中小企业应该通过各种途径不断对自身的管理水平进行提高,不断解决好自身在发展过程中存在的问题,对企业的经营方式和行为进行规范,并按照现代企业管理的制度开展管理工作,在企业发展过程中应该按照市场发展的需求,对企业的内部存在的潜力不断进行开发和挖掘,不断提高企业自身的核算水平,在经营过程中高度重视对财务的管理,在市场中建立良好的企业形象,树立高口碑的信用观念,以良好的自身素质赢得更多的融资渠道,争得银行等金融机构对企业的大力支持和信赖。在后危机时代,外部环境和市场的金融危险还会继续维持高度紧张状态,因此从中小企业的自身发展状况和外部信用环境而言,直接融资渠道不可能在短期内得到根本改善,因此就需要中小企业更多地通过间接融资方式来获得更多资金的支持,而提高信用程度则是间接融资的重要指标。市场竞争是公平竞争,市场经济是信用经济,它排斥投机取巧,拒绝欺诈,鄙视一切不讲信誉的行为。作为中小企业自身来讲,必须深刻认识到良好的社会信用要求,社会成员在一切人际交往和社会活动中,必须恪守信用、相互信任、以诚为本,必须坚守信用就是无形的“营业执照”的理念,因为这是市场经济活动中最基本的道德要求。

(二)建立健全有效的中小企业贷款担保体系。中小企业在融资发展过程中,金融机构为其提供相应的信用担保是保证企业获得发展资金最有效的途径和手段,同时也是目前世界各地促进中小企业发展的主要对策。中小企业在发展过程中,由于其自身经营规模小,融资风险大,而国家对中小企业相应的金融担保保障措施不到位,因此很多金融机构像银行等金融部门都不愿意承担这个责任,也不愿意进行融资。从而造成了中小企业在发展过程中得不到充足的发展资金支撑。对于这种情况金融机构可通过相应的担保机构利用自身的资金优势作为中小企业担保的凭证,从而能够有效缓解银行的贷款风险,这样银行就更愿意向中小企业提供资金支撑。建立完善的中小企业信用担保体系为中小企业发展和隐含金融保证等方面进行了全面的沟通和协调。一方面能够保证中小企业得到更好的资金支撑,另一方面也能使银行沉淀的资金量变少,促进了双方共同发展。

(三)改善金融环境。解决融资难问题,支持小企业发展,应重点从完善现有金融服务结构出发,优化融资体系,改善小企业金融生态环境。后金融危机时代,各商业银行纷纷意识到要走差异化、专业化的转型道路,拓展中小企业客户成为发展趋势。事实上,中小企业的金融信贷市场,也存在着巨大的发展机遇。随着我国金融改革的深入,银行将获得更多的自主权,其中调整贷款利率上限将不再受到严格的限制,因此,银行可以利用贷款利率上限完全放开的有利形势,向企业收取较高的利率,从而对小企业贷款时具有较高的谈判地位。在后金融危机时代,应进一步优化中小企业融资环境,建立含债权融资、信用担保体系、贷款证券化在内的金融体制。

[1]陈耀光.解决中小企业融资问题要妥善处理好四个关系[N].证券时报,2005

[2]中国(浙江)中小企业融资超市网[EB/OL].http://www.cnzjzcs.com/

[3]马九杰,董琦.中小企业信贷约束的成因与衡量:理论背景及分析[J].中国软科学,2006

[4]杨明.成立政策性银行是解决中小企业融资问题的有效途径[J].生产力研究,2004

[5]林毅夫,李永军.中小企业融资根本出路在何方[J].科技创业,2004