负债财务柔性、投资机会与并购支付方式*

2015-01-23安徽工业大学商学院林钟高

安徽工业大学商学院 陈 洁 徐 虹 林钟高

一、引言

并购交易的对价方式以及融资方式(实现并购对价的资金来源)是保证并购交易顺利完成所要解决的两个核心问题。Faccio等(2005)认为,企业并购涉及的交易金额和规模巨大,与并购相关的财务决策,尤其是支付方式选择及其引起的融资问题,会对并购企业的所有权结构、财务杠杆水平以及随后的财务决策等都将产生重要影响。从全球并购实践看,现金对价是并购的主要并购对价方式(Netter等,2010),而国内上市公司偏好现金支付的情况更为突出,刘淑莲(2010)基于CSMAR数据库对并购支付方式的分类标准研究发现,我国上市公司在1998年-2008年的共20647起并购案中(其中575例未披露支付方式),采用现金支付的占比90.11%。企业为何偏好现金支付?并购威胁理论、信息不对称理论以及信号传递理论分别从控制权稀释和风险分担角度对企业偏好现金支付给出了各自的解释。然而,企业并购支付方式的选择可能还受到主并公司投资机会的影响。Myers(1977)认为,高投资机会的公司可能偏好于选择股票支付方式,以增加企业现金持有,从而避免公司并购后出现流动性约束。Martin(1996)、Faccio和Masulis(2005)、Dong等(2006)以及Swieringa和Schauten(2007)的研究均证实了上述观点,他们的实证研究表明,公司投资机会(以托宾Q、市场价值与账面价值比作为投资机会的替代变量)与选择股票对价方式呈正相关关系,投资机会越高,选择股票对价方式的比率也越高。Alberta Di Giuli(2007)则用公司并购后资本支出水平作为投资机会的替代变量,其研究发现,股票对价与主并公司并购后的投资水平显著正相关。然而,国内学者李井林等(2013)的研究则提供了相反的经验证据。因此,上市公司面临的投资机会究竟对并购支付方式产生怎样的影响值得关注。并购交易的成功依赖于企业筹集所需资金的能力。在内部留存收益一定的情况下,并购所需要的外部资金实际上是债务融资与股权融资的选择。Amihud和Travlos(1990)认为注重控制权和拥有公司股票份额的管理层不愿意通过发行股票进行并购融资,以避免其持有股份的稀释和控制权丧失的风险,他们更可能选择债务方式进行融资。具体到我国,由于股票市场获得股权融资的难度较大,加之我国金融体系是名副其实的“银行主导型”,信贷资金便成为解决并购资金的主要来源。从以往研究看,国内外学者主要关注的是主并方在并购当期或者并购前期财务状况对并购支付方式选择的影响,而忽略了并购方获取资金能力即是否具有财务柔性。根据Byoun(2011)的观点,财务柔性被定义为企业及时调动财务资源,以便预防或利用未来不确定性事件以实现企业价值最大化的能力,同时强调了对不利冲击的事前“预防”和对意外投资机遇的主动“利用”的两种属性。DeAngelo和DeAngelo(2009)指出,企业应通过综合安排现金持有政策、支付政策和资本结构以获取财务柔性,以满足面临有价值投资机会时所引发的非预期资金需求;Marchica和Mura(2010)的实证研究发现,公司资本支出水平与托宾Q和现金流显著正相关,与投资对现金流的敏感性显著负相关,即财务柔性使公司较少受到不完备资本市场的影响,从而能够抓住成长机会,显著提高投资能力;曾爱民等(2011)的研究发现,财务柔性强的企业在面临金融危机冲击时,具有更强的资金筹集和调用能力,能更好地为其投资活动提供所需资金。那么,负债融资柔性对企业并购支付方式选择具有何种影响?随着企业外部投资机会的增加,负债融资柔性与并购支付方式之间的关系将发生怎样的变化?

二、理论分析与研究假设

(一)企业并购偏好选择现金支付方式 并购支付方式的选择不仅对主并公司股权分布结构、财务杠杠以及公司未来的经营和财务安排有着重大的影响(Fuller等,2002),甚至有可能改变收购公司和目标公司利益分配关系及其企业控制权的力量对比,成为影响并购能否成功和并购双方的利益的重要因素。根据并购威胁理论,主并企业管理层和控股股东为防止并购后控制权稀释而影响个人财富以及外部投资者的干预,增加失去控制权的风险,在并购中更偏好现金支付方式(Hansen,1987;Stulz,1988。Amihud等(1990),Jung等(1996)等认为如果控制权是有价值的,控制收购公司的管理层或控股股东就不倾向于使用股票支付。而从并购支付的后果来看,采用现金支付的并购行为会向投资者传达一种并购方的现有资产可以产生较大的现金流量的利好信息,反映了并购方对于目标公司的盈利性拥有信心,因而能带来超额收益;而股票支付暗示了自身股票被高估的信息,是对并购前景的不良信号,会导致负向超额收益Travlos(1987)、Wansley等(1987)、Loughran和Vijh(1997)等使用股票价格数据对支付方式与并购价值效应进行实证研究,发现以现金支付能为收购公司在并购前和并购后带来正的异常收益,而股票支付的收购公司的异常收益为负。上述研究结果均为企业并购偏好采用现金支付提供了支持。

(二)现金支付方式受到财务柔性和投资机会的制约尽管现金支付具有降低丧失控制权风险、向投资者传递高盈利能力等利好信息、为股东带来超额收益等诸多好处,但是其对企业的资金筹集能力提出了很高的要求。DeAngelo和DeAngelo(2009)认为财务柔性强的企业能够方便地进入资本市场以满足未来出乎意料的盈余下滑和(或)有利可图的投资机遇出现时所引发的资金需求。Billett等(2007),Byoun(2011)等有许多文献强调通过低财务杠杆政策获取负债融资柔性的重要性。低财务杠杆政策能保持“可观的尚未使用的借款能力”(Modigliani和Miller,1963),这使得企业能在投资机会降临时方便地获得融资。Bharadwaj和Shivdasani(2003)的研究发现,公司内部现金持有量越低,在并购时采用银行贷款的可能性越高,其以发生在20世纪90年代的115起要约收购为研究样本,发现银行贷款是要约收购的主要外部资金来源,大约50%的要约收购完全采用银行贷款进行支付。Faccio和Masulis(2005)的实证研究显示,主并方财务实力(以抵押品、财务杠杆和资产规模三个指标衡量)对并购支付方式选择产生显著影响,债务融资能力越强,企业采用现金支付方式的可能性越大。Almazan等(2010)的研究则发现,拟进行并购的企业为了能够抓住并购机会,通常保持更低的债务比率或持有更多的现金,进一步考察那些位于高科技城市和成长性城市的企业,发现这类城市的企业的财务柔性更加突出。孙世攀等(2013)的研究发现,债务容量越大的企业,由于具有更大的举债能力,其使用现金支付的比例更高。由此可见,在并购支付时,具有高负债财务柔性的企业能够通过负债融资的便利,及时筹措到需要的资金来完成并购支付。Graham和Harvey(2001)的调查发现,保持良好的财务弹性是企业选择低财务杠杆的主要原因,当面对信息不对称和合同约束问题时,采取保守的杠杆政策来保持举债能力,能够使公司在未来抓住有利的投资机会;预期的未来投资机会越多,债务弹性价值越大。即使如此,企业有时仍会不可避免地面对融资约束而不得不放弃一些有价值的投资机会,那些拥有投资机会并且面临融资约束的主并公司面对的资本机会成本更高,因而会选择股票作为并购对价方式,或者减少现金支付比例,以持有更多的现金为未来的投资项目融资,充分利用未来的投资机会,避免公司需要求助外部融资时出现的投资不足问题(Abdullahr和Valeriy,2010)。虽然投资机会能给主并公司带来价值,但也具有一定的投资风险,因此,主并公司为了与目标公司共同分担投资风险,也会减少现金支付、甚至选择股票作为并购对价方式。据此,我们提出以下研究假设:

H:具有负债财务柔性的企业倾向于进行现金支付,但是随着投资机会的增加,具有负债财务柔性的企业会减少使用现金支付以及现金支付金额的比例

三、研究设计

(一)样本选取与数据来源 本文以2007-2012年进行并购重组的沪、深A股主板上市公司为研究对象。研究样本按照以下选择标准与剔除顺序:并购事件的首次公告日期处于2007年1月1日至2012年12月31日之间;交易事项已完成;剔除金融行业上市公司;剔除并购方式中行政划拨、司法裁定、回购、置产置换等数据;剔除标的物类型中资产与股权标的混合的数据;剔除并购交易金额小于100万元的数据;剔除相关信息披露不完全的数据。经过上述剔除步骤,本文最终研究样本为2648个。为了控制极端值对回归结果的影响,对模型中所有连续变量进行上下1%的Winsorize缩尾处理。本文的并购重组数据、公司治理数据和公司财务数据等均来源于CSMAR数据库。本文的数据处理主要使用了STATA12.0。

(二)变量定义

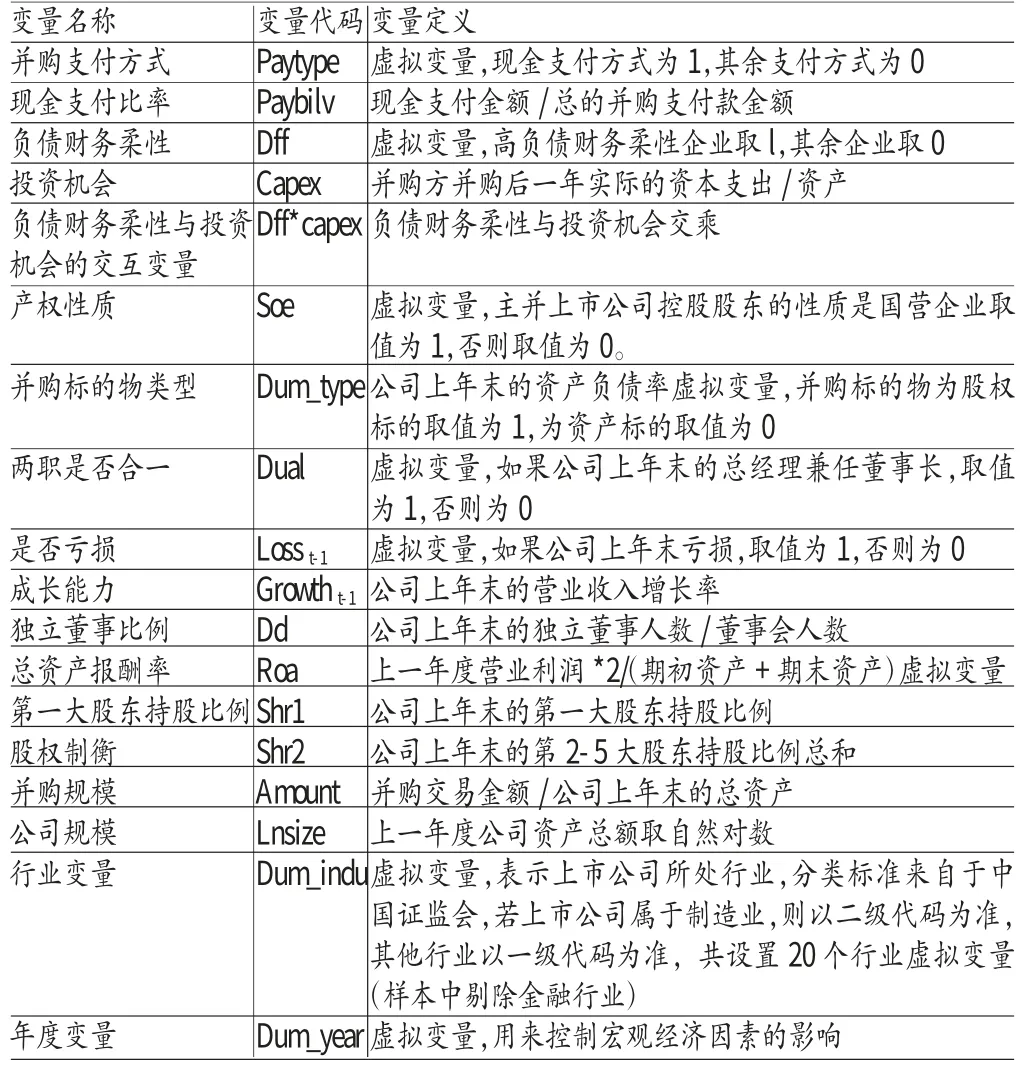

(1)并购支付方式(Paytype):本文参照张晶和张永安(2011)的研究,仅以现金支付和股票支付两种方式分析主并方股权结构对并购支付方式选择的问题,若是在并购支付中全部使用现金进行支付就取值为1,否则取值为0。现金支付比率(paybilv):本文参照孙世攀等(2013)的研究,以并购方现金支付金额占交易总价的比例作为现金支付比率。

(2)负债财务柔性(Dff):本文借鉴曾爱民等(2011),设定某一企业在并购前连续三年中负债融资柔性均属于样本公司中最高的30%之列,则该企业被判定为负债融资柔性(DFF,Debt Financing Flexibility)企业,其中负债融资柔性=Max(0,同行业的平均负债比率-公司的负债比率)。

(3)投资机会(Capex):本文借鉴李井林、刘淑莲、杨超(2013)的研究,用主并公司并购后一年的资本支出与总资产比率的平均值作为公司投资机会的替代变量,用Capex表示。其中主并公司的资本支出,用主并公司在特定年份现金流量表中的“购建固定资产、无形资产和其他长期资产支付的现金”这一项目的数据来衡量。参考前人的研究成果(苏文兵等,2009;赵息和佟欣娉,2014),本文还在模型中控制了其他变量,具体变量说明见表1。

(三)模型构建 为了检验本文的研究假说,建立以下回归模型:

Paytype/paybilv=β0+β1Dff+β2Capext+1+β3Dff*Capext+1+β4Soe+β5Dum_type+β6Dualt-1+β7Losst-1+β8Growtht-1+β9Ddt-1+β10Roat-1+β11Shr1t-1+β12Shr2t-1+β13Amountt-1+β14Lnsizet-1+β15Dum_indu+β16Dum_year+ε

表1 变量定义表

四、实证分析

(一)描述性统计 从表2的模型各主要变量描述性统计可以看出,并购总体样本中现金支付方式占96.8%,说明我国并购支付方式主要是以现金支付方式为主,股票支付较少,两种支付方式的巨大差异,使得研究并购支付方式影响因素具有现实意义。负债财务柔性均值为0.1148,说明我国企业总体上负债财务柔性较差,只有11.5%的企业能够积累借贷能力,这也提醒我国上市公司在财务政策选择中亟需注意的问题。投资机会变量的最小值与最大值之间有较大差别,说明并购企业间在并购后的投资支出存在明显差异。从样本公司的产权性质可以看出,在全部并购样本中,国有控股公司占比57.5%,超过总体样本一半以上,说明虽然目前我国上市公司的重大并购中依然以国有企业为主体,但是民营企业参与的重大并购越来越多,成为一支不容小觑的力量;从并购标的物类型(Dum_type)看出,我国上市公司的并购交易标的物主要是股权,股权标的占比66.27%,资产标的相对较少,说明我国上市公司并购的主要目的是为了获取其他公司的股权,从而参股甚至控股其他公司;从样本公司的盈利状况和成长性看,总资产收益率(Roa)的均值为5.14%,营业收入增长率(Growth)为34.89%,样本中亏损公司(Loss)比例较低,仅为5.9%,说明总体而言,实施重大并购的样本公司具有较好的盈利能力和成长性;样本中第一大股东持股比例(Shr1)为35.53%,第2-5大股东持股比例之和(Shr2-5)仅为12.79%,总体而言持股相对比较集中。

(二)相关性分析 表3列示了一些主要变量的Spearman相关系数矩阵。现金支付方式(Paytype)与负债财务柔性(Dff)显著正相关,通过5%的显著性检验;现金支付比例(Paybilv)也与负债财务柔性(Dff)在5%的水平上显著正相关。意味着在我国上市公司并购中,现金支付方式与现金支付比率是随着企业负债财务柔性的增加而提高,初步验证了本文的研究假设1。从企业产权方面看,Dff与Soe显著正相关,说明国有上市公司具有更高的负债财务柔性,这其中包括国有企业与政府及地方银行的关系,以及银行信贷政策的优先选择问题。应该强调的是,我们应该谨慎看待这些初步的结果,因为两两相关系数的检验并没有控制其他可能的影响因素。后文将在控制企业财务、公司治理及并购特征等因素以及时间、行业效应以后,对以上关系进行进一步的检验,以期获得更加稳健的结果。

表2 主要变量的描述性统计列表

表3 主要研究变量相关系数矩阵列表

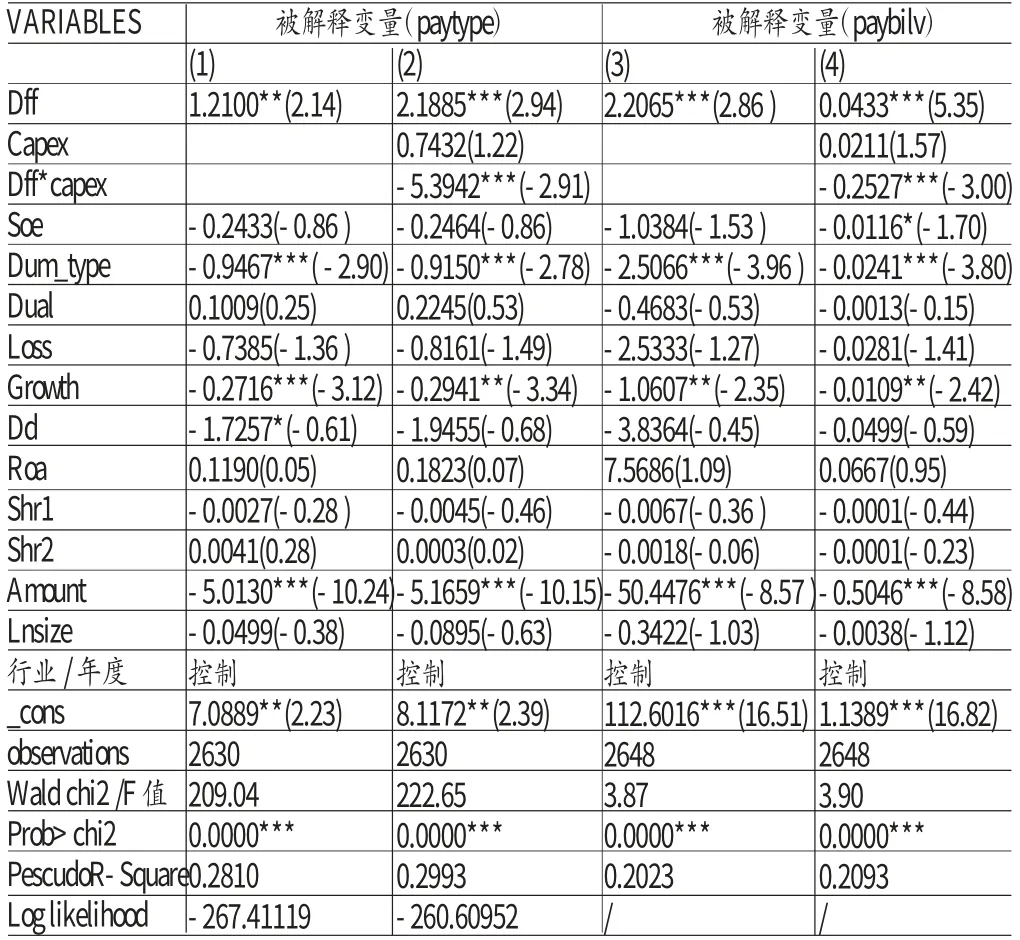

(三)回归分析 表4列示了负债财务柔性、投资机会对并购支付方式及现金支付比率影响的回归结果。表4第(1)列显示,负债财务柔性Dff与并购支付方式在5%的水平上显著正相关,说明负债财务柔性企业倾向于在并购时使用现金支付;第(2)列显示,负债财务柔性与投资机会对并购支付方式的联合影响为负,显著性水平是1%,说明尽管负债财务柔性企业倾向于采用现金支付(Dff与Paytype显著正相关),但是随着主并企业投资机会的增加,会减少现金支付的概率;第(3)列显示,负债财务柔性Dff与现金支付比率在1%的水平上显著正相关,说明负债财务柔性企业并购时现金支付比率更高;但是通过第(4)列可以看出,负债财务柔性与投资机会对现金支付比率的联合影响为负,其显著性水平为1%,即尽管负债财务柔性企业采用现金支付比率更高,但是随着主并企业投资机会的增加,负债财务柔性企业会降低现金支付比率。本文的研究假设获得验证。

表4 负债财务柔性、投资机会对并购支付方式/并购支付比率的影响

(四)稳健性检验 本文采用以下几种方式进行了稳健性检验:用并购交易下一年度并购公司投资活动现金流出合计的自然对数替代投资机会变量,主要研究结果不变;将并购支付方式变量设定改为只要在并购支付中使用了现金进行支付就取值为1,其余为0,主要研究结果不变。

五、结论

并购支付方式决策是企业并购活动中十分重要的环节,对于企业并购动的成功以及并购绩效的影响重大。本文以2007-2012年沪深两市上市公司并购重组事件为研究样本,研究负债财务柔性与投资机会对并购支付方式的影响,发现负债财务柔性企业更倾向于选择现金支付方式或现金支付比率越高,但是,随着投资机会的增加,企业会减少使用现金支付。本文相应的启示:企业并购支付方式的选择受到财务柔性与投资机会的重要影响,尽管具有财务柔性的企业更可能使用现金支付,但是这种可能性取决于企业具备怎样的未来投资机会,因此投资机会——财务柔性——并购支付方式成为决策的重要逻辑链条。从描述性统计可以看出我国负债财务柔性企业占总体较少,也就是说只能少数的企业能够积累负债能力,按照Harford等(2003)和Arslan等(2011)的发现,财务柔性可以有效地缓解外部环境变化对企业投资冲击,财务柔性企业能更好地抵御外界动态环境的不利冲击,更有效地把握危机中的投资机会,并更好地提升企业未来期间的财务业绩。因此,我国企业应该更加注重借贷能力的积累,不断加强自身的财务柔性,使得企业在面临宏观环境的动态变化以及资本市场投资机会降临时能更好的抓住机遇,实现更好的发展。

[1]刘淑莲:《并购对价与融资方式选择:控制权转移与风险承担》,《投资研究》2011年第7期。

[2]李井林等:《家族控制、支付方式与并购绩效关系的经验研究》,《财经论丛》2013年第1期。

[3]曾爱民、傅元略、魏志华:《金融危机冲击,财务柔性储备和企业融资行为》,《金融研究》2011年第10期。

[4]孙世攀、赵息、李胜楠:《股权控制、债务容量与支付方式》,《会计研究》2013年第4期。

[5]张晶、张永安:《主并方股权结构与并购支付方式的选择》,《金融理论与实践》2011年第6期。

[6]Deangelo,H,Deangelo L,Skinner,D,J.Corporate Payout Policy,Foundations and Trends in Finance,2009.

[7]Marchica,M.and R.Mura.Financial Flexibility,Investment Ability,and Firm Value:Evidence from Firms with Spare Debt,Financial Management,2010.

[8]Graham,J.R.,Harvey,C.R..The Theory and practice of Corporate Finance:Evidence from the Field,Journal of Financial Economies,2001.

[9]Fuller K.,Netter J.,and Stegemoller M.What do Returns to Acquiring Firms Tell us?Evidence from Firms that Make Many Acquisitions,Journal of Finance,2002.

[10]Amihud,Y,Lev,B,Travlos,N.G.Corporate Control and the Choice of Investment Financing:The Case of Corporate Acquisitions,The Journal of Finance,1990.

[11]Jung,K.,Kim,Y.C,Stulz,R.Investment Opportunities,Managerial Discretion,and the Security Issue Decision,Journal of Financial Economics,1996.

[12]Billett,M.T.,T.A.O.H.King,and D.C.Mauer.Growth Opportunities and the Choice of Leverage,Debt Maturity,and Covenants,Journal of Finance,2007.

[13]Bharadwaj A.,Shivdasani A.Valuation Effects of Balk-Financing Acquisitions,The Journal of Finance,2003.

[14]Almazan,A.,De Motta,A.,Titman,S.and Uysal,V.Financial Structure,Acquisition Opportunities,and Firm Locations,The Journal of Finance,2010.