审计意见会影响银行的贷款决策吗?——基于A股上市公司的经验证据

2015-01-23中国人民大学商学院

中国人民大学商学院 刘 洋

一、引言

审计意见决策有用性一直是学术界和实务界共同关心的重大问题。根据审计需求的信息理论,审计意见决策有用性系指审计意见有助于财务报表使用者对企业未来净现金流的数量、时间分布及概率作出合理的估计,从而有助于现有的以及潜在的财务报表使用者做出经济决策(Tom Lee,1993等)。按照财务报表的使用者进行划分,财务报表使用者的经济决策既包括股权投资者的投资决策也包括债权投资者的贷款决策。然而,相较于大量深入研究审计意见对股权投资者决策有用性的文献(Baskin,1972;Firth,1978;Dopueh et al,1986;Jones,1996;李 增 泉,1999;陈梅花,2000;姜永杰,2003等),研究审计意见对银行贷款决策有用性的文献较少。现有研究审计意见对银行贷款决策有用性的文献大多采用实验和调查问卷方法进行(Estes and Reimer,1977;Firth,1979;Houghton,1983;Bamber and Stratton,1997;Bessell and Umar,2002;Anionio,2003;林志军,2003等),只有少量文献采用上市公司大样本回归方法进行研究(Blackwell et al,1998;胡奕明和周伟,2004;胡奕明和唐松莲,2007;孙新宪和田利军,2010;廖义刚等,2010;Karjalainen,2011;魏志华等,2012),本文拟采用大样本回归方法研究审计意见对银行贷款决策的有用性;其次,现有研究审计意见对银行贷款决策有用性的文献涉及到债务契约中的各个方面,但大多集中于审计意见对银行贷款成本即利率的影响,如Blackwell et al(1998)、Karjalainen(2011)、魏志华等(2012)均研究审计意见对银行贷款成本的决策有用性,本文拟研究审计意见对银行贷款获得和续新决策的影响;最后,现有文献并未得出关于银行贷款审计意见决策有用性的一致结论,如Blackwell et al(1998)、孙新宪和田利军(2010)、廖义刚等(2010)、Karjalainen(2011)、魏志华等(2012)等研究支持审计意见对银行贷款具有决策有用性,而胡奕明和周伟(2004)、胡奕明和唐松莲(2007)等研究则没有充分的证据证实审计意见的决策有用性,本文拟做进一步的证实。

二、理论分析与研究假设

(一)审计意见与银行贷款决策 诸多研究文献和银行实践表明,银行在决定是否向申请贷款企业发放贷款的过程中重点考察申请贷款企业的财务状况,并据此决定是否发放贷款(Bhojraj and Sengupta,2003;Yu,2005;Bradley and Chen,2011;Minnis,2011等)。银行赖以决策的企业财务状况主要通过分析企业会计信息获得,这里的会计信息既包括企业公开发布的信息也包括申请企业向银行提交的未公布信息。但是,我们注意到在这个决策过程中可能会存在一个严重的问题:银行如何确定从申请企业获得的公开和非公开会计信息是否客观反映申请企业的真实财务状况,进而反映企业的未来偿债能力?如果银行自身不能确定会计信息的客观性,是否会寻求其他替代机制如注册会计师的帮助?如果在银行贷款决策中发现银行确实会考虑审计师出具的审计意见类型,那么上述问题的答案是肯定的。另一方面,银行之所以会寻求其他替代机制如注册会计师的帮助,是因为注册会计师审计具有信任功能(Zucker,1986;张维迎,2002等),注册会计师审计的产品即审计意见类型表达了注册会计师对企业会计信息质量乃至会计信息制造过程的看法——标准无保留审计意见意味着企业财务报表符合有关会计准则和制度的规定,在所有重大方面公允反映了被审计单位的财务状况、经营成果和现金流量,注册会计师己经按照独立审计准则的规定,计划和实施了审计工作,在审计过程中未受到限制,不存在应当调整或披露而被审计单位未予调整或披露的重要事项(中国注册会计师审计准则,2010),因此,标准无保留意见被认为是注册会计师对企业会计信息质量,乃至制造会计信息过程的一种肯定的看法;与之相反,注册会计师出具非标准审计意见则会被认为其持否定看法。如果银行借助注册会计师审计确定会计信息的客观性,那么在申请企业会计信息所反映的财务状况相近的情况下,银行会倾向于向获得标准审计意见的企业发放贷款。因此,本文认为,对银行贷款决策来说,被出具标准审计意见的企业更不易获得银行贷款。由此,提出如下假设:

假设1:在其他条件相同的情况下,被出具非标准审计意见的企业与被出具标准无保留审计意见的企业相比更不易获得银行贷款

(二)新审计准则、审计意见与银行贷款决策 我国分别于2003年、2006年和2010年对注册会计师审计准则进行修订,其中2006年和2010年的审计准则修订在引入国际先进审计技术的基础上逐步传递出增加审计报告的可理解性并增强审计报告决策有用性的愿望,并且在进行新审计准则实施的过程中注册会计师管理当局也在有意识的向审计报告使用者推广审计报告决策有用性。孙新宪和田利军(2010)认为2006年新修订审计准则规定注册会计师在出具审计报告时需将审计意见类型直接列明在标题行中,这一规定增加了业外人士对审计意见类型的可识别性,从而提升银行贷款审计意见决策有用性,关于2010年新修订审计准则,注册会计师管理当局增强审计报告可理解性和审计报告决策有用性的努力主要体现在:首先,对非标准审计意见的具体类型进行条件限定之前首先限定了出具非标准审计意见报告的具体条件,从而在审计准则中明确划分出两大类型审计意见的界限,在提醒注册会计师出具相应类型审计意见相关注意事项的同时,也向财务报告使用者和业内人士传达出在进行经济决策时应首先区分两大类型审计意见信息含量的信息;再次,在对具体审计意见出具情形进行界定时,2010年新修订审计准则强调“注册会计师发现的滞报影响的重大程度和广泛性”,特别是“影响的广泛性”是在审计意见出具规定中首次使用,这体现出审计准则开始向审计报告使用者方向倾斜,权衡审计意见对于报告使用者经济决策的影响。由此,本文认为,随着审计准则的不断修订和完善,被出具标准审计意见的企业更不易获得银行贷款。由此,提出如下假设:

假设2:新审计准则提升审计意见决策有用性

三、研究设计

(一)数据来源与样本选择 由于自2004年以后我国商业银行的行为日益向着“真正的商业银行”转变,本文研究样本以2004年为起始。研究中使用的数据主要来自CSMAR数据库,研究样本截止到2012年。初始样本为我国沪、深股市2004—2012年的上市公司样本,剔除金融类、同时发行B股和H股、ST和PT类、当年IPO的公司以及数据缺失的样本,最终得到了可用于实证分析的样本13533个。

(二)模型建立与变量定义 为了检验上述假设,本文以企业本期总银行贷款增量、短期银行贷款增量和长期银行贷款增量为解释变量,以企业上期获得的审计意见为解释变量,运用OLS方法进行回归,具体模型如下:

具体的变量定义见表1。

四、实证分析

(一)描述性统计 表2报告了主要变量的描述统计。从全样本来看,总银行贷款增量(TLOAN)(短期银行贷款增量,SLOAN;长期银行贷款增量,LLOAN)的平均值为0.3279(0.1851;0.1366),最大值和最小值分别为-3.4000(-2.9700;-1.6000)和7.3000(4.1700;4.3000),标准差为1.2522(0.8903;0.7241),说明总体上我国上市公司贷款水平差异不大,平均来讲我国上市公司贷款水平呈现增长趋势。审计意见(AUDIT)的平均值为0.0457,表明有接近96%的样本获得标准无保留审计意见,获得非标准审计意见的企业只有4%左右,这与现有文献研究(刘爱东和王慧(2003)指出非标准审计意见所占比例自2001年开始有所下降)和我国审计市场实际情况吻合。外部融资(EXF)的平均值为0.0681,表明有接近只有7%左右的样本在研究期间进行配股或增发;流动比率(CURTRT)存在较大差异,CURTRT的最小值为0.1740,而最大值为17.8660,标准差为2.6686;资产负债率(DEBTRT)的平均值为0.4712,我国上市公司负债水平适中,符合财务健康要求;成长性(GROWRA)存在较大差异,最小值为-0.8700,而最大值为12.7800,这与我国上市公司处于不同成长阶段有关;企业规模(SIZE)的平均值为21.4826;盈利水平(ROA)也存在较大差异,最小值为-0.3100,而最大值为0.2200;现金股利发放(DIVIDEND)的平均值为0.5840,表明有58%的样本进行现金股利发放,这与证监会强制发放现金股利的政策紧密相关;总资产周转率(TURNTA)的平均值为0.6829。

表1 变量定义

表2 描述性统计结果

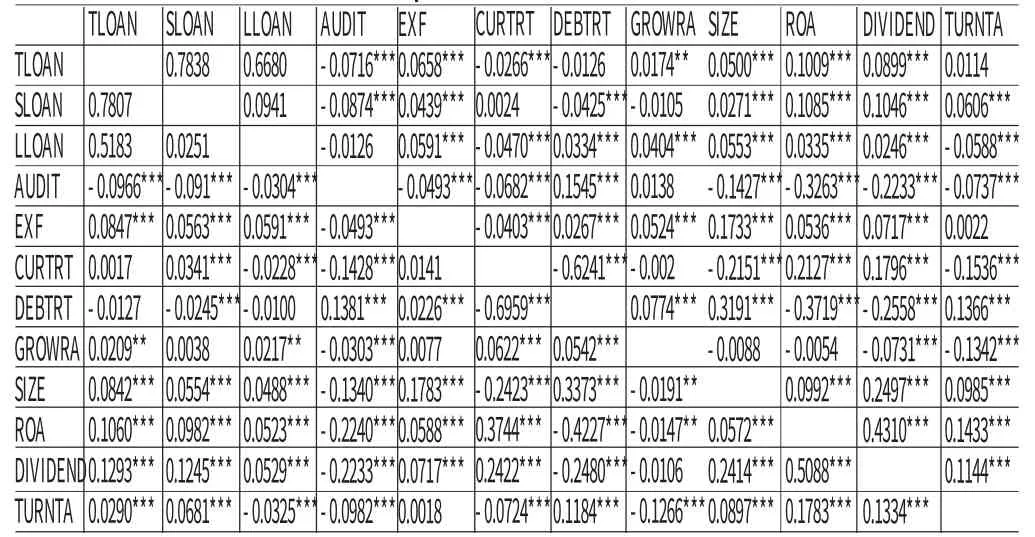

(二)相关性分析 相关性分析结果如表4所示,由表可得审计意见与总银行贷款增量、短期银行贷款增量显著负相关,与长期银行贷款增量之间关系不显著,相关分析初步验证本文的假设。其他变量之间的相关性也非常合理与直观,例如,ROA与银行贷款变量显著正相关,表明盈利能力越强的公司,更容易获得银行贷款。

表3 Pearson(Spearman)相关系数

(三)回归分析 本文进行了如下回归分析:

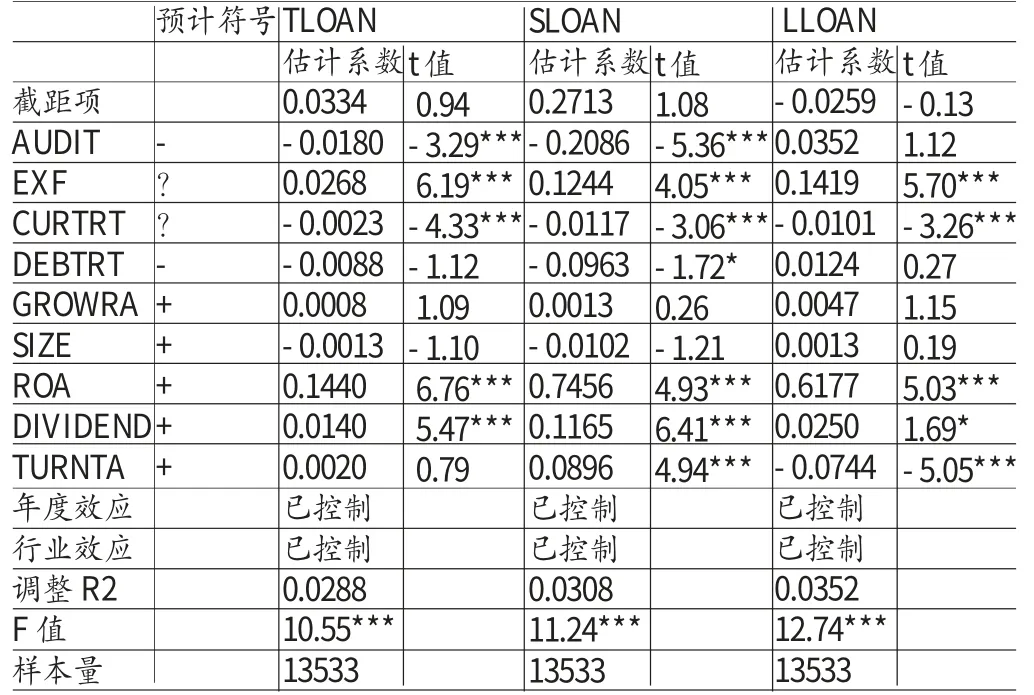

(1)审计意见与银行贷款决策。表4报告了模型1的回归结果。回归结果表明,审计意见(AUDIT)的估计系数显著为负,被出具非标准审计意见的企业与被出具标准无保留审计意见的企业相比更不易获得银行贷款;但这种负向关系在长期银行贷款决策中并不显著,可能的原因是在我国特殊政治环境下,银行进行长期贷款决策时更多的考虑政策因素,假设1部分得到验证。回归结果中其他变量的估计结果与本文的预期一致。EXF的回归系数显著为正,表明企业的配股或增发行为意味着企业资本实力较强,偿债能力进一步提高,从而银行增强对企业的正面评价;CURTRT的回归系数显著为负,表明流动性强的企业,对银行贷款的需求会相对降低;ROA的回归系数显著为正,表明企业获利能力越高,越易获得银行贷款;DIVIDEND的回归系数显著为正,表明一方面企业的发放现金股利行为会导致企业资金需求,另一方面发放现金股利会提升银行对企业的评价,从而更易获得银行贷款。上述控制变量的估计系数与已有文献研究结论一致(Blackwell et al,1998;Kimetaz,2006;孙新宪和田利军,2010;廖义刚等,2010;Karjalainen,2011;魏志华等,2012等)。

(2)新审计准则、审计意见与银行贷款决策。表5为不同审计准则期间模型1总银行贷款增量的回归结果。回归结果表明,在三个不同审计准则期间审计意见的估计系数均显著负,说明被出具非标准审计意见的企业与被出具标准无保留审计意见的企业相比更不易获得银行贷款,假设1进一步得到验证;在2004-2006年审计准则期间,总银行贷款增量与审计意见的相关系数在0.07%的水平上显著负相关,回归系数为-0.1849,在2007-2010审计准则期间,总银行贷款增量与审计意见的相关系数在0.06%的水平上显著负相关,回归系数为-0.1880,在2012年审计准则期间,总银行贷款增量与审计意见的相关系数在0.05%的水平上显著负相关,回归系数为-0.1905,无论是从显著性水平还是回归系数来看,审计准则变更导致总银行贷款增量与审计意见之间的负相关关系得以增强,假设2得到验证,表明我国近几年进行的审计准则修订有效增强了审计意见对银行贷款的决策有用性,注册会计师管理当局不断增强审计报告决策有用性的努力为银行所认可。回归结果中控制变量的估计结果与本文的预期一致。

表4 审计意见与银行贷款决策回归结果

表5 新审计准则实施、审计意见与银行贷款决策回归结果

(四)稳健性检验 本文中的模型1可能存在严重的内生性问题,即财务状况比较差的公司很可能获得非标准审计意见,从而更不易获得银行贷款。本文采用Heckman(1979)两阶段回归方法解决上述可能存在的内生性问题。选择审计费用和上期审计意见类型作为两阶段回归中的工具变量。选择这两个变量作为工具变量的原因在于:首先,从现有研究银行信贷资源配置的文献来看,银行信贷资源配置的影响因素并不包括审计收费和上期审计意见类型;其次,根据相关文献(Bartov et al,2001;Wang et al,2008;李爽和吴溪,2003;于鹏,2007;岳衡,2006;薄仙慧和吴联生,2011;曹琼等,2013等),审计收费和上期审计意见类型确实会影响本期企业获得的审计意见。检验结果发现,在第一阶段,审计收费和上期审计意见类型均与本期审计意见显著正相关,第二阶段回归表明审计意见与银行贷款之间依然保持显著负相关关系,本文得到的结论是稳健的。同时还用“银行贷款是否增加”变量替换本文模型中的被解释变量,当企业本期银行贷款增加时,该变量取1,当企业本期银行贷款减少或不变时取0。回归结果表明结论没有显著变化,本文的结论具有稳健性。

表6 回归结果

表7 审计质量、审计意见与银行借款决策回归结果

(五)进一步研究:审计质量、审计意见与银行借款决策 对于银行借款决策,进一步考虑在银行自身无法确定申请借款企业会计信息的客观性情况下银行在借助注册会计师审计工作的过程中是否会考虑注册会计师审计本身是否具有客观性,即银行在运用审计意见进行决策的过程中是否会考察审计意见这种产品的质量——审计质量。如果银行在借助注册会计师审计工作的过程中考察审计质量,那么在申请企业会计信息所反映的财务状况相近以及获得审计意见类型相同的情况下,银行会更倾向于向获得高质量标准审计意见的企业发放借款。审计质量具有诸多衡量维度,学术界就此并没有达成一致结论,现有文献大多以事务所规模作为审计质量的衡量标准,原因在于,一方面,规模大的会计师事务所通过长期巨额的投入树立声誉,通常拥有更多高素质的从业人员,完善的质量控制机制(DeAngelo,1981);另一方面,良好的声誉将为会计师事务所提供审计服务获得一定的溢价(Palmrose,1986等),因而有动机提供高质量的审计服务。就具体审计意见类型来看,鉴于审计意见类型表达了注册会计师对企业会计信息质量乃至会计信息制造过程的看法,非标准审计意见代表注册会计师认为企业会计信息存在一定的问题,而相应问题的发现需要高素质的注册会计师进行严格的审计测试,由此,相比较中小规模会计师事务所,大规模会计师事务所所出具的非标准审计意见在一定程度上更能说明申请借款企业会计信息客观性存在较大问题。因此认为,被大规模事务所出具非标准审计意见的企业更不易获得银行借款。为检验上述推论,本文建立模型:LOANi,t=a0+a1AUDITi,t-1+a2AUDITi,t-1*BIG4i,t-1+a3CONTROLSi,t-1

其中BIG4为审计师规模变量,若企业上年的审计师为国际四大会计师事务所则取1,否则取0。表7回归结果表明,审计意见与事务所规模交互项(AUDIT*BIG4)的估计系数为负,但回归系数并不显著,说明银行在进行借款决策过程中并不考虑审计意见是由大规模事物所还是由中小规模事务所出具,即我国银行在进行借款决策过程中对审计意见的“出身”并不敏感。可能的原因在于:首先,中国审计市场不同于美国审计市场国际“四大”几乎垄断的情况,国际“四大”在中国审计市场所占份额不足,在中国审计市场上占据较大份额的是中国本土中小会计师事务所;其次,国际“四大”在中国设立的是分支机构,王兵和辛清泉(2010)指出由于事务所分所专业能力和独立性相对较低,分所审计会降低审计质量,由此银行可能观察到国际四大在中国审计市场的分支机构审计质量较低,从而在进行借款决策过程中对审计意见是否由“四大”审计并不敏感;最后,近几年出现的审计失败案例部分出现在国际“四大”审计业务中,国际四大在中国没有形成高质量的“印象”。回归结果中控制变量的估计结果与本文的预期一致。

五、结论

审计意见决策有用性一直是学术界和实务界共同关心的重大问题。本文以我国2004-2012年中国A股上市公司数据为样本,研究银行贷款中审计意见的决策有用性。研究发现,被出具非标准审计意见的企业与被出具标准无保留审计意见的企业相比,下年更不易获得银行贷款,事务所出具的审计意见对总银行贷款和短期银行贷款均具有决策有用性;对于获得非标准审计意见的企业,处于新审计准则时期与处于旧审计准则期间相比,更不易获得银行贷款,新审计准则显著提升审计决策有用性;上述结论具有稳健性。

[1]胡奕明、唐松莲:《审计、信息透明度与银行贷款定价利率》,《审计研究》2007年第6期。

[2]廖义刚、张玲、谢盛纹:《制度环境,独立审计与银行贷款——来自我国财务困境上市公司的经验证据》,《审计研究》2010年第2期。

[3]孙新宪、田利军:《审计意见与银行贷款续新决策关系研究》,《审计与经济研究》2010年第5期。

[4]欧进士、苏瓜藤、周玲台.:《审计报告对预测银行授信失败有用性之实证研究》,《会计研究》2011年第5期。

[5]魏志华、王贞洁、吴育辉、李常青:《金融生态环境,审计意见与债务融资成本》,《审计研究》2012年第3期。

[6]Estes,R.&M.Reimer.An Empirical Study of the Differential Effect of Standards and Qualified Auditor’s Opinions on Investor’s Price Decision.Accounting and Business Research,1979.

[7]Firth M.Qualified Audit Reports and Bank Lending Decisions.Journal of Bank Research,1979.

[8]Libby R.The Impact of Uncertainty Reporting on the Loan Decision.Journal of Accounting Research,1979.