房地产项目经济评价分析

2015-01-21张少君

张少君

摘 要:在我国社会经济持续繁荣发展的现代社会,房地产是一项投资成本高,回报率显著的行业,也是与我国基础民生建设息息相关的行业之一。为了引导我国房地产行业更加健康发展,避免房地产行业出现盲目性,给群众生活带来负面影响,对房地产项目进行经济评价工作显得更加重要。随着国家的限购政策,对房地产价格进行调整控制措施越来越严格,房地产项目经济评价直接关系着房地产项目的经济效益,对于房地产开发商来说至关重要。本文主要以厦门为例对房地产项目经济评价进行分析,从房地产项目评价指标入手,具体研究厦门的宏观经济形式与该市某房地产项目经济评价案例。

关键词:房地产项目;经济评价分析;厦门房地产

引言

房地产开发建造是一项极其消耗自然资源的生产项目,其对我国国民经济发展有着至关重要的影响。在我国社会总产值当中房地产产业所占据的比例极大,其所创收的价值在国民经济中所占比例也十分巨大。房地产行业属于资金密集型行业,在开发、设计、建设和销售等几个关键阶段中都蕴藏着巨大的风险,其能够有效带动建材、轻工、机械、运输等多个行业共同发展,因此对房地产开发项目进行经济评价是十分又必须要的。当前房地产项目经济评价的方式众多,所建立的指标与方式均有所差异,因此选择合适的评价方式在房地产项目经济评价工作中也十分重要。

1.房地产项目经济评价概述

1.1特征

房地产项目经济评价主要存在以下几个特征。

(1)客观与主观相结合的特征。客观性是实行房地产项目经济评价的重要属性,同时也是保证评价结果准确可靠的基础。评价人员所参考的评价依据必须是真实的、客观的、可靠的。因此评价人员要灵活运用各个行业的统计数据资料来对项目进行评价。房地产项目经济评价的主观性表现在每个评价人员所运用的评价方式、专业能力与理念意识都是不同的,因此评价结果也必然存在一定的主观性[1]。

(2)高度策划性性特征。开展房地产项目经济评价工作的本质目的就是给房地产投资开发商出谋划策。因此高度策划性就是其本质目的之一。评价人员不仅仅要向投资者提供客观的环境,并且还要详细的告知投资者如何应对客观环境,给投资者介绍在投资过程中所存在的机遇与威胁,并且提出正确合理的方式与策略。如客观因素难以掌握时可以使用概率等统计方式来分析出可能的变化趋势[4]。

(3)全面性特征。房地产项目经济评价是一项内容繁杂的工作。评价人员要对房地产投资活动进行全面的综合诊断,从投资方向、行驶、方案、资金等到投资收益、风险、社会因素等都要运用相关的统计学方式进行计算,从而准确的了解房地产开发项目在市场中的实际环境[2]。

1.2重要意义

首先,房地产投资项目经济评价是实行房地产投资项目决策的重要基础。房地产项目的投资与否需要大量的数据调查工作来支撑。只有掌握了大量准确的数据并且进行合理科学的分析后才能够获得房地产项目投资的必要性与经济、技术上的可行性。在房地产项目规划与决策工作中,绝对不能仅仅依靠主观意识来决定投资与否,而是要通过技术经济数据与方案对比来获得经济效益最优的方案,进而进行最后决策。

其次,房地产项目经济评价是提高投资效益的重要方式。当前我国房地产企业面临着巨大的挑战和危险,因此房地产开发商不仅要在投资方向上慎重考虑,而且在投资决策中也要更加慎重选择。如何化解市场环境、技术限制等因素对投资项目的制约,使得项目建设稳定可靠,对投资项目的成功与否有着直接的营销。

最后,综合经济评价是保障房地产项目经济评价客观性的必要条件。综合金亨俊评价能够使得房地产项目经济评价具有客观性与真实性。投资方或其委托设计部门进行的经济评价对项目可行性进行论证,同时提出几个方案进行对比,具有一定的深度与广度;金融机构进行的经济评价一般是从不利因素着手来分析项目所产生的最佳经济效益与承担的最大风险;政府部门的经济评价是从国家经济规划发展来审批项目是否符合经济发展规律。

2.房地产项目不确定性分析

2.1敏感性分析

敏感性分析为分析预测房地产项目主要因素出现变化是对主要经济指标的影响,从中获得相关的敏感性因素,并且判断其影响程度的不确定性的分析方式。

2.2盈亏平衡分析

盈亏平衡分析即为分析产品产量盈利与成本之间的关系。分析出盈亏在产量、单价和成本之间的临界点,从而来判断不确定性因素对方案经济效果的影响程度。该临界点即为盈亏平衡点。

2.3概率分析

概率分析即为使用概率来研究不确定因素对房地产项目经济的影响的方式。对不确定因素出现的概率进行分析。计算在不同概率下房地产项目经济评价指标,从而说明房地产项目在制定收益状态下的风险程度。进行概率分析首先需要罗列所有影响房地产经济效益的不确定因素;其次,选择概率分析所应用的评价指标;再次,计算每个不确定因素出现的概率;最后,计算在特定概率下评价指标的累积概率,同时计算出临界点出现的概率[4]。

3.房地产项目经济评价分析——以厦门为例

3.1厦门宏观经济与走势分析

2013年厦门经济增速相对缓慢,但仍然处于高速发展阶段,房地产市场改善性需求释放。1-12月GDP增速为9.9%。厦门房地产处于高速发展阶段。投资总体运行形势相对严峻,房地产投资增速仍然明显,经济支柱的低位依然稳固。城市居民消费能力强,消費需求旺盛。

3.2厦门某房地产项目经济评价案例

3.2.1项目概况

该项目位于厦门市X区东南处,为适应经济发展吸引投资,政府相关部门批准在该地兴建别墅小区。该房地产项目为20.86万平方米,建筑面积49781平方米,建设工期4年,销售期6年。

3.2.2市场研究

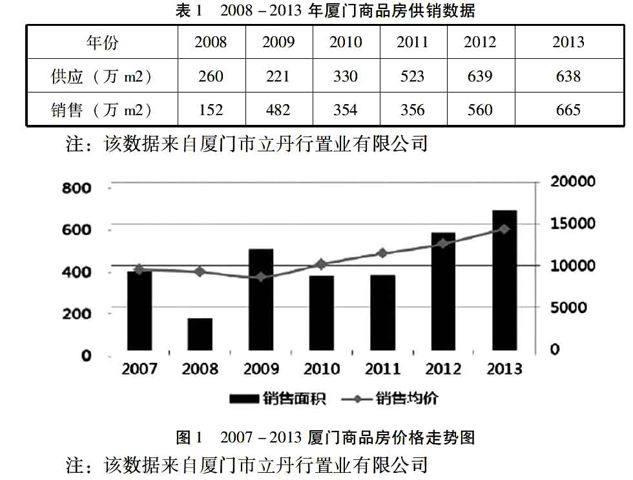

表1为厦门商品房整体市场分析。在2013年厦门全市商品房供应达638m2,销售665m2,均价14400元/m2,量价创造历史新纪录。图1为2007-2013厦门商品房价格走势图。

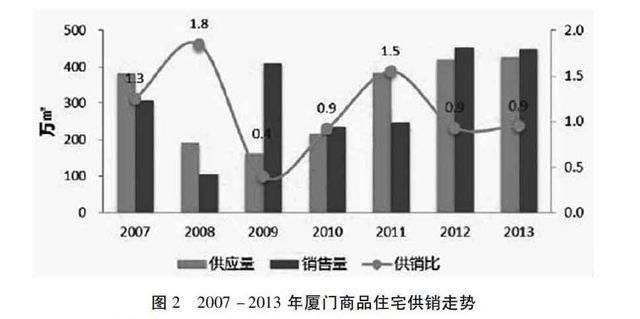

2011年伴随着市场放量加大与宏观调控政策,市场供过于求的现象出现;2012年政策与开发商以价换量的调剂下,房地产市场回暖,需求持续旺盛;2013年供需两旺,销售量高达449万m2。图2为2007-2013年厦门商品住宅销售量走勢。

3.2.3项目规划

项目自然环境优越,内部规划为三个别墅区。每个别墅区相互独立而又有道路联系。除建筑物外,全部绿化。基于市场销售与消费需求,每个别墅区将会设计为不同的建筑格局,不同档次的住宅。其中在第三别墅区中将会建造1000平方米的综合型商场,给居民提供商业服务。

3.2.4投资估算

该项目总投资金额为13507万元。其中包含房地产开发投资12866万元与自营资产固定资产投资181万元。房地产开发投资费用主要用于土地、建筑安装、销售、管理、财务以及不可预见费用等。自营资产固定资产投资主要用于建设商场。

3.2.5项目效益

该项目计算期内经营手20163万元,再获利4399万元。在扣除相关费用后剩余2507万余可分配利润。项目投资内部收益率(所得税前)为23.8%,预期可接受内部收益为20%时项目净现值为393万元,投资回收期为3.9年。资金内部收益率为65.9%,项目净现值为831万元。商品房投资利润率计算后为32.9%,商品房资本金净利润率为327%。

在项目计算器内各期资金来源平衡关系是十分平稳的。从第一年开始资产负债率准年下降,总体上来看项目资产负债结构较为合理。

敏感性分析:影响项目收益的主要因素包括:固定资产与开发产品投资,销售房销售价格,出租房价格等。经过分析可得出该项目售房价格、固定资产与开发产品投资为最主要的影响因素。如开发产品投资与售房价格往负面发展10%,则投资内部收益率会下降16.0%与15.7%。净现值减少458万元与462万元。投资回收期则相对延长至4.4年。相对于上述三个因素,预售款项回笼与出租房价格递减为不敏感因素。

盈亏平衡分析:盈亏平衡分享自能够反映预期可承受的投资内部收益率下降。该项目内部收益率为23.8%,开发投资额为13056万元,售房价格为3511万元,土地费用为1252万元。假设投资方所期待的内部收益率为20%,则开发产品投资临界点为13659万元,平均售房价格临界点为3350万元,土地费用临界点为1775万元。

评估结论:总体来说该项目是吸引投资,促进城市发展的房地产开发项目,盈利能力相对较强,内部投资收益率为23.8%,回收期为3.9年,商品房投资利润率为32.8%,资本金利润率为327%。资产负债良好,从盈亏平衡来看存在一定发展潜力。为了进一步预防风险可在营销工作上加重关注,着重完成售房资金回收工作。

4.结束语

房地产项目经济评价能够有效改善房地产项目投资的经济效益。其不仅能够给房地产开发商决策提供必要的数据参考,更为重要的是还能够作为政府相关部门审批房地产项目的重要依据。同时还可以作为金融机构贷款审查的数据依据。完善合理的房地产经纪评价报告能够在有效的指导国家宏观调控、避免项目决策失误、引导经济投资方向,实现更高的投资效益。不论是房地产行业的相关从业人员还是房地产开发商,亦或是政府相关部门或金融机构都应该对房地产项目经济评价加以足够的重视,科学的合理的对其进行运用,从而为我国国民经济发展提供更加完善的保障。(作者单位:泉州中泉国际经济技术合作(集团)有限公司)

参考文献:

[1] 曹璐琳,李希胜,沈琳.应用Revit体量模型进行房地产项目经济评价[J].土木建筑工程信息技术,2014,(02):39-44.

[2] 马腾.房地产项目经济评价方法及运用——以南京黄家圩项目为例[J].新西部(理论版),2012,(03):52+50.

[3] Jing-min NIU,Thomas G.Lechler,Jun-long JIANG.Success Criteria Framework for Real Estate Project[J].Management Science and Engineering,2010,Vol.4(3):10-23CSCanada.

[4] 张晓川,郭晓.农业投资项目经济评价中生物资产处理问题探讨——基于生物资产准则规定[J].财会月刊,2012,(08):61-62.